Pentru a anula hainele de lucru, inventarul, mijloacele fixe din alte motive, programul 1C 8.3 Contabilitate oferă un alt mecanism.

Schema de anulare a materialelor pentru producție și modul de anulare a materialelor deteriorate din 1C 8.3 Contabilitate 3.0 este discutată în articolul „“.

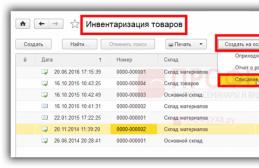

Pasul 1. Introducerea documentului Radierea mărfurilor

Documentul se află în secțiune Depozit – Inventar – Radiere de mărfuri:

În practică, pentru a putea anula articolele de inventar, este necesar să se identifice faptul de lipsă sau deteriorare. Fără un inventar, nu va fi posibilă anularea bunurilor, iar autoritățile fiscale nu vor fi de acord cu acest lucru.

Inventarierea se efectuează în modul reflectat în clauza 27 Ordinul Ministerului Finanțelor al Federației Ruse din 29 iulie 1998 N 34n, precum și politica contabilă a organizației și este întocmită într-un document Inventarul mărfurilor. Ea reflectă prezența reală a valorilor în comparație cu cele reflectate în contabilitate, iar apoi, pe baza acestor rezultate, se creează fie o anulare a mărfurilor.

Pentru mai multe informații despre regulile de inventar, urmăriți videoclipul nostru:

Să ne uităm la modul în care este creat documentul Stergerea mărfurilor în 1C 8.3:

- sau introdus pe baza inventarului:

Această metodă vă va permite să evitați erorile care apar frecvent în 1C 8.3 atunci când specificați Depozit, conturi contabile bunuri atunci când utilizatorul introduce manual datele.

- Sau este creat manual. În acest caz, trebuie să selectați documentul necesar în câmpul Inventar. Făcând clic pe butonul Completare – Completare inventar, documentul va fi completat cu mărfuri pentru care a fost identificat un deficit:

Pasul 2. Imprimați documentul Stergerea mărfurilor

După înregistrarea documentului Radiere de mărfuri în 1C 8.3, este disponibil formularul tipărit TORG-16 (formular unificat):

Să ne uităm la un eșantion de completare a TORG-16 în 1C 8.3. Următoarele informații sunt tipărite în document:

- Despre organizare;

- Despre mărfuri anulate;

- Motivul radierii - dacă îl introduceți în câmpul Motiv:

Datele rămase din 1C Accounting 3.0 (8.3) trebuie completate manual:

- Motivul radierii;

- membrii comisiei;

- Persoana responsabila financiar:

De asemenea, puteți tipări Actul de anulare folosind formularul dezvoltat de 1C în baza de date Contabilitate 3.0:

După înregistrarea documentului Stergerea mărfurilor în 1C 8.3, costul mărfurilor radiate din conturile în care au fost înregistrate articolele de inventar (10.41 etc.) se debitează în contul 94:

Literal în lista de la art. 170 din Codul fiscal al Federației Ruse nu există nici un caz de eliminare a mărfurilor, obiectelor de inventar. În consecință, concluzia sugerează că atunci când activele materiale sunt înstrăinate în acest mod, TVA-ul nu poate fi restabilit. Cu toate acestea, uneori autoritățile de reglementare insistă asupra acestui lucru. Dacă organizația este de aceeași părere, atunci în 1C Accounting 3.0 puteți restabili TVA-ul la articolele de inventar retrase folosind documentul de reflectare a angajamentelor.

În viitor, anularea cheltuielilor din lipsuri din contul 94 din 1C Contabilitate 8.3 nu este automatizată și se efectuează Tranzacție introdusă manual, în funcție de un număr de circumstanțe:

- Motivul penuriei/deteriorării;

- Cuantumul deficitului/daunelor identificate depășește normele de pierdere naturală (stabilite de ministerele și departamentele de resort pe tip de bunuri și materiale);

- Au fost identificați cei responsabili pentru deficit/daune?

Studiați caracteristicile operațiunilor de reflectare asupra mișcării materialelor în 1C 8.3: documente de bază, conturi contabile, metode de anulare a materialelor în contabilitate și înregistrări contabile în modul.

Vă rugăm să evaluați acest articol:

Verificarea disponibilității efective și a soldurilor proprietății este un interes direct al companiei în sine, aceasta va asigura acuratețea rapoartelor întocmite pentru depunerea la Serviciul Fiscal Federal. Cum să efectuați și să documentați corect rezultatele auditului, ce documente să folosiți, cum să reflectați în postări surplusurile și lipsurile identificate în timpul inventarierii - vă vom spune în articol.

Obligația de a efectua anual un inventar al proprietății și obligațiilor financiare este stabilită prin Regulamentul de contabilitate, aprobat de Ministerul Finanțelor la 29 iulie 1998. nr. 34n. Regulile și procedura de desfășurare a acestei proceduri sunt stabilite prin Instrucțiunile metodologice (Ordinul Ministerului Finanțelor nr. 49 din 13 iunie 1995), ele enumeră componența proprietății și pasivelor supuse auditului, precum și formele documentelor care poate fi folosit pentru a oficializa rezultatele.

Principalele etape ale inventarierii sunt prezentate în tabel:

| Etapă | Document | Explicaţie |

| Pregătirea | Ordinul managerului de a efectua un inventar | Ordinul indică: momentul inventarierii, motivul inventarierii, lista bunurilor de inventar, lista persoanelor responsabile financiar și componența comisiei. |

| Efectuarea | Lista inventarului | Membrii comisiei țin un inventar (număr) al proprietății și starea acesteia |

| Maparea datelor | Declarație de colare | Reconcilierea datelor prezentate în inventar cu datele din contabilitate. Întocmirea fișelor de comparație pentru identificarea discrepanțelor. |

| Înregistrarea și aprobarea rezultatelor | Certificat contabil | Aducerea datelor contabile în corespondență cu disponibilitatea reală. Anularea lipsurilor sau valorificarea excedentelor |

Motivele pentru efectuarea unui inventar, pe lângă obligația anuală, pot fi:

- Schimbarea persoanei responsabile financiar;

- Faptul de furt sau deteriorare;

- Dezastru;

- Motive organizatorice (schimbarea managerului, reorganizare etc.):

Obțineți 267 de lecții video pe 1C gratuit:

Rezultatele inventarierii pot fi:

Pentru efectuarea unui inventar la întreprindere se formează o comisie formată din cel puțin trei persoane. Pe baza rezultatelor inventarierii, comisia întocmește situații de potrivire, liste de inventariere, acte:

Documentăm rezultatele inventarului în postări

Etapa finală a inventarului este reconcilierea datelor contabile și, de multe ori, este nevoie să se anuleze lipsurile sau, dimpotrivă, să se valorifice excesul de valori.

Cum să reflectați în postări lipsurile identificate în timpul inventarierii

Lipsa trebuie să se reflecte în contul 94 în corespondență cu contul pentru proprietatea care este anulată:

- Dt 94 K 10(41,43,01)

1) Făptuitorii nu au fost identificați (negăsiți).

Puteți anula deficitul în cadrul normelor aprobate de pierdere naturală drept cheltuieli pentru activitatea principală. Lipsa în timpul inventarului cablajului:

- Dt 20 (23,25,26,44) Kt 94

În cazul în care ratele de pierdere naturală pentru anumite tipuri de proprietăți nu sunt stabilite sau lipsa le depășește, atunci aceasta se impută la alte cheltuieli și se reflectă prin afișare:

- Dt 91,2 Kt 94

Este important să ne amintim că în contabilitatea fiscală este imposibil să se recunoască cheltuielile care depășesc normele de pierdere naturală (articolul 254 din Codul fiscal al Federației Ruse).

2) Se identifică făptuitorii, prejudiciul este reparat pe cheltuiala acestora.

În această situație, un rol important îl joacă prezența și conținutul unui acord privind răspunderea financiară, precum și normele Codului Muncii al Federației Ruse, care conțin instrucțiuni cu privire la suma maximă și procedura de deducere a sumelor din salariați. salariile. Dacă persoana vinovată nu este un angajat al organizației și este de acord să compenseze prejudiciul (este mai bine să întocmiți un acord privind compensarea voluntară a prejudiciului), atunci puteți depune banii în casa de marcat sau într-un cont curent. Contabilul va reflecta deficitul prin postarea:

- Dt 73 Kt 94 – lipsa se atribuie persoanei vinovate;

- Dt 50 (51) Kt 73 – cel vinovat a compensat lipsa.

Dacă compensarea pentru deficit este determinată la o valoare de piață care depășește valoarea contabilă, atunci excesul este reflectat în următoarele înregistrări:

- Dt 73 Kt 98 - se reflectă diferența de cost al penuriei;

- Dt 98 Kt 91 - diferenta este atribuita altor venituri.

Dacă o persoană nu pledează vinovată și nu este de acord să compenseze prejudiciul, atunci deficitul este anulat ca alte cheltuieli (ca în cazul unui vinovat neidentificat) și așteaptă o decizie judecătorească.

Cum să reflectați în postări excedentele identificate în timpul inventarierii

De regulă, surplusurile sunt detectate mai rar în timpul inventarierii. Acestea sunt contabilizate la valoarea de piață, care trebuie confirmată într-unul dintre următoarele moduri:

- Un certificat de companie întocmit pe baza unei analize a prețurilor pentru proprietăți similare (facturi de la furnizori, reclame pentru vânzarea de obiecte similare în mass-media, un certificat de la autoritățile de statistică etc.);

- Un certificat întocmit de un evaluator independent (mai de preferat).

Valorile în exces la prețurile pieței sunt incluse în alte venituri și capitalizate folosind următoarea intrare:

- Dt 10 (41,01,50) Kt 91.1

Reevaluare

Dacă auditul relevă o lipsă a unei valori și un surplus al alteia, acest fapt trebuie reflectat și în contabilitate.

Situatie: Un inventar al depozitului de piese de schimb a relevat un deficit de trei bucșe care costă 4.500 de ruble/buc și un surplus sub forma a trei duze care costă 6.700 de ruble/buc.

Să reflectăm în contabilitate:

| Dt | CT | Sumă | Explicaţie | Document |

| 94 | 10.5 | 13 500,00 | S-a constatat o lipsă de bucșe (eliminarea articolelor de inventar) | Inventar INV-3, declarație INV-19 |

| 10.5 | 94 | 20 100,00 | Injectoarele sunt cu majuscule | Inventar INV-3, declarație INV-19 |

| 94 | 91.1 | 6 600,00 | Alte venituri recunoscute | Certificat contabil |

Acest lucru se întâmplă în două moduri:

- când se constată un deficit în timpul inventarierii și este necesară scoaterea din solduri a stocului necesar;

- direct cu documentul „Stergere de mărfuri”.

În oricare dintre aceste cazuri, se creează un document „Anularea mărfurilor”. Numai în primul caz este creat automat din lista de inventar, iar în al doilea - manual (de exemplu, în cazul deteriorării evidente a materialului).

Să ne uităm la instrucțiunile pas cu pas pentru anulare, creând mai întâi documentul „Inventar de mărfuri”, deoarece această opțiune include și crearea manuală a unui document de anulare.

Trebuie spus imediat că documentul „” în sine nu face nicio postare. Pe baza acestuia se creează două documente:

- Radierea mărfurilor.

Crearea unui document „Inventarul mărfurilor”

Să creăm un document „Inventarul mărfurilor”. Accesați meniul „Depozit”, apoi faceți clic pe linkul „Inventar de mărfuri”. În formularul de listă, faceți clic pe „Creați”. Ar trebui să vezi așa ceva:

Puteți adăuga poziții cu un singur buton „Adăugați” sau puteți utiliza butonul „Umpleți”. În acest caz, programul ne va solicita să completăm documentul cu soldurile din depozit (cele listate în sistem). Inițial, coloana „Cantitate reală” va conține același număr ca și coloana „Cantitate contabilă”.

Abaterea, în consecință, este zero în mod implicit:

Obțineți 267 de lecții video pe 1C gratuit:

Acum să presupunem că ne-am dus la depozit, ne-am numărat mărfurile și am descoperit că, dintr-un motiv oarecare, nu mai aveam produsul „GVP panel steel 495x195 diodes 2 baguettes” în cantitate de două bucăți.

Persoanele responsabile împreună cu depozitarul vor afla de ce nu sunt suficienți, dar sarcina noastră este să egalizăm soldurile în program și în depozit, adică să ștergem două unități de material.

Punem 6 bucăți în coloana „Cantitate reală”. Vom avea imediat o abatere de -2 bucăți.

Puteți înregistra documentul „Inventarul mărfurilor” și îl puteți imprima.

Pentru instrucțiuni detaliate despre inventarul în 1C, vedeți videoclipul nostru:

Stergerea de documente a mărfurilor

Acum să creăm un document de anulare. Faceți clic pe butonul din inventar „Creați pe baza” și selectați „Stergere bunuri”:

Se va deschide fereastra documentului „Anularea mărfurilor”:

Necesitatea ștergerii mărfurilor din depozit în 1C 8.3 apare în două situații: atunci când este detectată o lipsă sau când mărfurile au devenit defecte - improprii pentru utilizare.

În ambele cazuri, anularea mărfurilor în programul 1C Accounting 8.3 se realizează folosind un document cu același nume. Diferența este că, în cazul unui deficit, rezultatul inventarului este introdus în program și, pe baza acestuia, se creează o anulare a mărfurilor.

În aceste instrucțiuni pas cu pas, vom lua în considerare prima situație, deoarece altfel aveți nevoie de un singur document pentru anularea mărfurilor. În acest caz, toate datele sunt introduse manual.

Inventarul mărfurilor

Accesați meniul „Depozit” și selectați „Inventar de produse”.

În antetul documentului pe care l-am creat vom indica organizația și depozitul în care se efectuează inventarierea. Pentru comoditate, vom completa automat tabelul de mărfuri (meniul „Umpleți” - „Umpleți în funcție de soldurile stocurilor”).

Ca urmare, în tabel sunt incluse toate mărfurile care au sold la depozitul indicat în antetul documentului. Coloanele „Fapt de cantitate” și „Contabilitatea cantității” au fost completate cu aceleași valori. Pentru a reflecta deficitul în cazul nostru, vom modifica valoarea în coloana „Cantitate fapt”.

De exemplu, în urma inventarului nostru, s-a constatat că în depozit sunt doar 20 de pachete de pudră de cacao. Soldul din program este de 25 de unități. Pentru a reflecta acest lucru, setați valoarea „20” în coloana „Fapt de cantitate”.

Valoarea „-5.000” a apărut în coloana „Abatere”. Aceasta înseamnă că de fapt a fost detectată un deficit de 5 unități de depozitare a mărfurilor. Lipsa este evidențiată cu roșu, iar surplusul cu negru.

Acum documentul poate fi postat. Nu face nicio mișcare de anulare. Dacă trebuie să generați formulare tipărite, utilizați meniul „Imprimare”.

Radierea mărfurilor

Un document pentru anularea mărfurilor poate fi creat fie din meniul „Depozit”, indicând inventarul în cardul său, fie din inventarul propriu-zis. Vom folosi a doua metodă, deoarece este mai convenabilă.

Pe formularul de document „Inventar de mărfuri”, în meniul „Creare pe baza”, selectați „Stergere de mărfuri”. Dacă într-un depozit este detectat un exces de mărfuri, acesta este creat, dar nu despre asta este vorba în acest articol.

Programul va deschide forma unui nou document, unde totul este deja completat automat. Partea tabulară include doar acele rânduri pentru care a fost detectată o lipsă în inventar. De asemenea, contul de contabilitate a fost configurat automat pe baza setărilor acestui articol (inclus în grupul de articole „Materiale”).

Nu vom schimba nimic aici. Toate datele au fost completate pe baza a ceea ce noi înșine am indicat în inventar. Acum puteți posta documentul.

Să ne uităm la cablajul format. Aici totul este completat corect. Bunurile au fost anulate din contul 10.01 „Materie prime și materiale” în contul 94 „Lipsuri și pierderi din deteriorarea valorilor”.

Vedeți și instrucțiuni video pentru anulare:

În procesul activității economice, multe organizații se confruntă cu lipsuri și pierderi din cauza daunelor aduse bunurilor materiale. Prin active materiale înțelegem proprietățile organizației precum: active fixe, materiale și consumabile, produse finite, bunuri, numerar și alte active corporale.

Lipsurile pot apărea din cauza abuzurilor din partea persoanelor responsabile din punct de vedere financiar, a furtului, a erorilor de contabilitate la primirea și expedierea bunurilor materiale, a pierderilor naturale și a altor factori.

În companiile comerciale, „re-clasificarea” are loc adesea, ceea ce duce la surplusuri ale unor bunuri și lipsuri ale altora.

Identificarea lipsurilor poate apărea în timpul achiziției de bunuri materiale, depozitării, mișcării, vânzării acestora, precum și în timpul inventarierii.

Trebuie amintit că una dintre cele mai importante sarcini ale contabilității la o întreprindere este de a monitoriza utilizarea eficientă a resurselor și siguranța proprietății organizației.

Responsabilitatea pentru utilizarea rațională a resurselor organizației revine acelor angajați care lucrează cu aceste resurse și poartă responsabilitatea financiară pentru ele. Totodată, contabilitatea asigură controlul asupra mișcării și consumului de active materiale, conformarea operațiunilor comerciale în derulare cu legislația în vigoare, precum și efectuarea la timp a stocurilor pentru confirmarea soldurilor stocurilor și a altor active corporale.

Cum să detectați lipsurile în timp util? Ce să faci cu reevaluarea? Trebuie să includ sumele costurilor de transport și taxelor vamale în costul mărfurilor care sunt anulate?

În articolul nostru, vom încerca să dăm răspunsuri la aceste întrebări și la alte întrebări care apar în legătură cu particularitățile contabilității și contabilității fiscale ale lipsurilor și pierderilor din daunele aduse bunurilor materiale.

Inventarul este cel mai bun prieten al unui contabil

În conformitate cu articolul 12 din Legea federală „Cu privire la contabilitate” din 21 noiembrie 1996 N 129-FZ, precum și pe baza clauzei 26 din Regulamentul privind contabilitatea și raportarea financiară din Federația Rusă, aprobat prin ordin al Ministerul Finanțelor al Federației Ruse din 29 iulie 1998 N 34n, pentru a asigura fiabilitatea datelor contabile și a situațiilor financiare ale organizației obligat efectuează un inventar al proprietăților și pasivelor, în cadrul căruia se verifică și se documentează prezența, starea și evaluarea acestora.

Inventarierea obligatorie se efectuează în următoarele cazuri:

- la transferul proprietății pentru închiriere, răscumpărare, vânzare, precum și în timpul transformării unei întreprinderi unitare de stat sau municipale;

- înainte de întocmirea situațiilor financiare anuale (cu excepția proprietăților, a căror inventariere a fost efectuată nu mai devreme de 1 octombrie a anului de raportare).

- la schimbarea persoanelor responsabile financiar;

- la identificarea fapte de furt, abuz sau deteriorare a proprietății;

- în alte cazuri prevăzute de legislația Federației Ruse.

- Numărul de stocuri în anul de raportare;

- Datele de inventar;

- Lista proprietăților și pasivelor inspectate etc.

Dacă au fost identificate lipsuri în timpul procesului de inventariere, valoarea lipsurilor se referă la:

- pentru costurile de producție sau distribuție – în limitele ratelor naturale de pierdere (vezi Anexa 1);

- pe cheltuiala persoanelor vinovate - peste normele de pierdere naturala;

- la alte cheltuieli ale organizaţiei - în cazurile în care făptuitorii nu au fost identificaţi sau instanţa a refuzat să recupereze daune de la aceştia.

Abaterile identificate în timpul inventarierii între datele contabile și disponibilitatea reală a bunurilor de valoare sunt reflectate în fișa de corespondență INV-19.

Coloanele 12-17 din această declarație reflectă informații corectate ca urmare a detectării erorilor în contabilitatea stocurilor.

În coloanele 18-23 este necesar să se reflecte informații despre lipsurile care se suprapun cu surplusurile datorate reclasării.

Notă:în conformitate cu clauza 5.3Orientări metodologice pentru inventarierea proprietății și obligațiilor financiare, aprobate prin Ordinul Ministerului Finanțelor din 13 iunie 1995. Nr. 49, compensarea reciprocă a excedentelor și lipsurilor ca urmare a reclasării poate fi permisă numai ca o excepție pentru aceeași perioadă auditată, de la aceeași persoană auditată, în legătură cu articolele de inventar cu același nume și în cantități identice.

Coloanele 24-26 din INV-19 reflectă datele totale despre excedent. Coloanele 27-32 conțin date rezumative despre lipsuri.

Datele finale privind inventarierea efectuată sunt reflectate în declarația INV-26 „Rezultatele declarației de rezultate identificate prin inventar”.

Procedura de documentare a pierderilor și excedentelor

Stergerea lipsurilor și a pierderilor din deteriorarea obiectelor de valoare trebuie să fie justificată și susținută de documente relevante.

Procedura de anulare a pierderilor din lipsuri în limitele pierderii naturale trebuie aprobată de politica contabilă a întreprinderii.

Pierderea naturală poate fi anulată numai după ce a fost efectuat un inventar pe baza calculului corespunzător. Calculul este întocmit de departamentul de contabilitate cu participarea persoanelor responsabile financiar. După întocmire, calculul este verificat de membrii comisiei de inventariere și apoi aprobat de șeful organizației.

Notă:norme de pierdere naturală nu se aplica a mărfurilor pe bucată, precum și a mărfurilor furnizate unei organizații comerciale în formă ambalate.

Lipsa de mărfuri în limitele pierderii naturale, identificată în timpul inventarierii, este radiată de la persoana responsabilă financiar.

Notă:Achita marfă pierderile sunt formalizate prin acte de unificareformează TORG-6(perdele de containere),TORG-7(jurnal de înregistrare a mărfurilor și materialelor care necesită o cortină de containere),TORG-15(daune, bătălie, deșeuri de bunuri și materiale),TORG-16(atergerea mărfurilor),TORG-20(luc parțial, subsortare, reambalare de mărfuri),TORG-21(sortarea fructelor si legumelor).

Dacă valoarea deficitului depaseste norme de pierdere naturală, atunci este necesară efectuarea unei anchete interne pentru a determina prezența sau absența persoanelor responsabile pentru deficit. O astfel de investigație poate fi efectuată de o comisie de inventariere.

O decizie justificată de a anula deficitele peste normele de pierdere naturală drept cheltuieli sau de a le atribui făptuitorilor este luată de către manager.

Un document care poate confirma absența persoanelor vinovate poate fi, de exemplu, o achitare judecătorească, o decizie de suspendare a unui dosar penal etc.

Contabilizarea excedentului

În scopuri contabile, surplusurile identificate de organizație sunt luate în considerare ca parte a altor venituri.

Valoarea surplusului se stabileste de la data inventarierii si trebuie confirmata prin documente sau expertiza.

La înregistrarea surplusurilor identificate pe baza datelor reflectate în situațiile de inventar, se întocmește o situație contabilă care conține următoarele înregistrări:

Cont Dt pentru contabilitatea stocurilor (01, 07, 10, 41, 43) Cont Kt 91.1 "Alt venit" - articolele de inventar excedentare identificate în timpul inventarierii au fost valorificate.

Excedentele identificate în timpul inventarierii pot fi utilizate de organizație în activități economice ulterioare.

Dacă surplusul este anulat ulterior pentru producție, costul la care a fost valorificat se reflectă în debitul conturilor de cost.

De exemplu: Debit cont 20 10 „Materiale”.

La vânzarea stocurilor excedentare, costul acestora este luat în considerare ca parte a altor cheltuieli:

Debit cont 91.2 10 „Materiale”.

La vânzarea mărfurilor excedentare, costul este încasat din costul mărfurilor vândute:

Debit cont 90.2 Credit de cont „Costul vânzărilor”. 41 "Bunuri".

Notă:surplusurile capitalizate sub forma mijloacelor fixe se amortiza in mod general din data de 1 a lunii urmatoare celei in care obiectul a fost acceptat in contabilitate.

Contabilizarea penuriei

Lipsurile detectate sunt reflectate în evidențele contabile de la data inventarierii.

În cazul în care este identificat un deficit, contabilul întocmește o situație de calcul pentru valoarea deficitului identificat, cu următoarele înregistrări:

Debit cont 94 „Lipsuri și pierderi din deteriorarea obiectelor de valoare” Credit la conturile de stoc (01, 07, 10, 41, 43, 50)- se reflectă valoarea penuriei identificate .

Dacă valoarea penuriei nu depășește normele de pierdere naturală, costurile pentru aceasta sunt luate în considerare ca parte a costurilor de producție și distribuție. De exemplu:

Debit cont 20 Credit de cont „Producție principală”. 94 „Lipsuri și pierderi din cauza daunelor aduse obiectelor de valoare”- deficitul este anulat în limitele normelor naturale de pierdere.

În cazul în care suma lipsei este recuperată de la părțile vinovate (inclusiv peste normele de pierdere naturală), se înregistrează următoarele:

Debit cont 73 „Decontari cu personal pentru alte operatiuni” Credit de cont 94 deficitul se anulează pe cheltuiala celui vinovat.

În cazurile în care făptuitorii nu sunt identificați sau instanța refuză recuperarea prejudiciului de la aceștia, precum și atunci când intervine un deficit din cauză de forță majoră, costurile deficitului sunt considerate alte cheltuieli ale organizației.

De exemplu:

Debit cont 91.2 Credit de cont „Alte cheltuieli”. 94 „Lipsuri și pierderi din cauza daunelor aduse obiectelor de valoare” - lipsa care a apărut ca urmare a forţei majore a fost radiată.

În conformitate cu clauza 5.2 din Orientările pentru inventarierea proprietăților și obligațiilor financiare, la anularea lipsurilor și daunelor care depășesc normele de pierdere naturală, întreprinderile trebuie sa ai urmatoarele documente:

- deciziile autorităților de anchetă sau judiciare care confirmă absența făptuitorilor;

- sau refuzul de a recupera daunele de la făptuitori;

- sau o concluzie privind deteriorarea obiectelor de valoare primite de la departamentul de control tehnic sau de la organizațiile specializate relevante (inspecții de calitate etc.).

Contabilitatea fiscală a excedentului

Excedentele identificate ca rezultat al stocurilor sunt supuse recunoașterii ca parte a veniturilor organizației.

În conformitate cu paragraful 20 al articolului 250 din Codul fiscal al Federației Ruse, venitul neexploatare al unui contribuabil este recunoscut ca venit sub forma valorii stocurilor excedentare și a altor proprietăți care sunt identificate ca urmare a inventarierii.

Evaluarea veniturilor din proprietăți primite gratuit se efectuează pe baza prețurilor de piață (excluzând TVA și accize), determinate ținând cont de prevederile articolului 40 din Codul fiscal al Federației Ruse, dar nu mai mici decât valoarea reziduală. pentru bunurile amortizabile și nu mai mici decât costurile de producție sau de achiziție pentru alte proprietăți. Informațiile despre prețuri trebuie confirmate prin documente sau prin efectuarea unei evaluări independente (clauza 8 din articolul 250 din Codul fiscal).

Această abordare a evaluării excedentelor a fost stabilită într-o scrisoare a Ministerului Finanțelor din 20 mai 2010. Nr 03-03-06/1/338.

În acest caz, ca preț de piață, puteți utiliza prețul de achiziție al bunurilor similare în aceeași perioadă în care a fost efectuat inventarul. Această poziție a contribuabilului nu va ridica nicio obiecție din partea Ministerului de Finanțe (scrisoarea Ministerului de Finanțe din 12 august 2011 Nr. 03-03-06/1/478).

Codul Fiscal nu conține instrucțiuni privind contabilizarea erorilor de clasificare și posibilitatea de a acoperi lipsurile cu excedente în legătură cu aceasta. În consecință, întrucât procedura de efectuare a inventarelor nu este reglementată de legislația fiscală, regulile contabile ar trebui utilizate în scopul calculării impozitului pe venit.

Această poziție a fost exprimată în Rezoluția Curții a IX-a de Arbitraj de Apel din 24 noiembrie 2008. Nr 09AP-14267/2008-AK în dosarul Nr A40-32554/08-129-101.

Dacă utilizați reguli contabile, atunci când impozitați profiturile, venitul organizației va include diferența dintre excedente și lipsuri din cauza reclasării.

Notă:utilizarea abordării de mai sus pentru a reflecta rezultatele stocurilor în timpul reclasării poate să nu fie aprobată de autoritățile fiscale. În acest caz, contribuabilul va trebui să-și apere poziția în instanță.

Excedentul sub formă de active fixe, în scopuri contabile fiscale, este recunoscut drept proprietate amortizabilă. Costul inițial al unei astfel de proprietăți va fi valoarea de piață a acestui obiect, reflectată în veniturile neexploatate.

Amortizarea la astfel de obiecte se acumulează în conformitate cu procedura general stabilită începând cu data de 1 a lunii următoare celei în care obiectul a fost dat în exploatare.

În acest caz, contribuabilul nu poate exercita dreptul la o primă de amortizare în conformitate cu clauza 9 a articolului 258 din Codul fiscal al Federației Ruse, deoarece nu are cheltuieli sub forma investiţiilor de capital pentru crearea şi achiziţionarea unui astfel de obiect. Ministerul Finanțelor aderă la o poziție similară în scrisoarea sa din 29 decembrie 2009. Nr 03-03-06/1/829.

Contabilitatea fiscală a deficitelor

Deficiențele identificate se reflectă în contabilitatea fiscală în conformitate cu prevederile Codului Fiscal.

Dacă se identifică deficienţe nu depasiti normele de pierdere naturală, apoi în conformitate cu paragraful 2 al paragrafului 7 al articolului 254 din Codul fiscal al Federației Ruse, pierderile din lipsuri și (sau) daune în timpul depozitării și transportului stocurilor în limitele pierderilor naturale normale aprobate în Bine stabilit de Guvernul Federației Ruse (vezi Anexa 1).

Notă:prevederiNKRF nu e disponibil nu e asigurat nu e prevazut atribuirea cheltuielilor materiale a pierderilor din lipsuri și (sau) daune în timpul depozitării și transportului de mărfuri și materiale în limitele ratelor naturale de pierdere determinate în modul stabilit de reglementările locale; actele contribuabililor(scrisoare din partea Serviciului Federal de Taxe din 30 iulie 2010 nr.16-15/080278@).

Dacă sumele deficiențelor identificate sunt recuperate de la părțile vinovate, atunci organizația primește venituri nefuncționale în conformitate cu clauza 3 a articolului 250 din Codul fiscal al Federației Ruse.

Un astfel de venit este recunoscut în momentul în care angajatul își recunoaște vinovăția sau în momentul în care hotărârea judecătorească intră în vigoare în conformitate cu paragraful 4 al paragrafului 4 al articolului 271 din Codul fiscal al Federației Ruse.

În același timp, Codul Fiscal nu oferă instrucțiuni directe cu privire la dacă valoarea unui astfel de deficit este luată în considerare drept cheltuieli care reduc profitul impozabil. Cu toate acestea, valoarea deficitului în sine reduce beneficiile economice ale întreprinderii și este în mod inerent o cheltuială.

În conformitate cu clauza 1 a articolului 252 din Codul fiscal al Federației Ruse, contribuabilul reduce veniturile primite cu suma cheltuielilor efectuate, dacă acestea sunt justificate și documentate.

Documentele care confirmă cheltuielile organizației în legătură cu deficitul pot servi ca:

- fișe de inventar;

- acte care confirmă lipsa;

- încheierea comisiei de investigare a penuriei;

- nota explicativa a angajatului.

În cazul în care survine un deficit din cauza forței majore, în lipsa făptuitorilor sau dacă instanța refuză recuperarea daunelor, costurile deficitului sunt luate în considerare ca parte a cheltuielilor nefuncționale ale organizației.

În conformitate cu paragraful 5 al paragrafului 2 al articolului 265 din Codul fiscal, pierderile primite de contribuabil în perioada de raportare (de impozitare) sunt echivalate cu cheltuieli neexploatare, inclusiv sub forma lipsei de materiale în producție și în depozite. , la întreprinderile comerciale în lipsa făptuitorilor, precum și a pierderilor din furt, ai căror autori nu au fost identificați. În aceste cazuri trebuie documentat faptul că nu există făptuitori confirmat organism guvernamental autorizat.

În scrisoarea sa din 27 august 2010. Nr. 03-03-06/4/81 Ministerul Finanțelor a confirmat că, cu confirmare documentară (în conformitate cu paragraful 5 al paragrafului 2 al articolului 265 din Codul fiscal al Federației Ruse) faptul că absenta persoanele vinovate de către un organism guvernamental autorizat, în scopul calculării impozitului pe venit, contribuabilul Pot fi reducerea veniturilor primite cu suma cheltuielilor neexploatare sub forma pierderilor din furt.

În lipsa dovezilor documentare ale absenței făptuitorilor, cheltuielile sub formă de lipsuri nu sunt luate în considerare ca cheltuieli în contabilitate fiscală.

Notă:costuri de transport, taxe vamale și taxe în partea imputabile lipsei de mărfuri peste normele de pierdere naturală, nu sunt luate în considerareîn scopuri de impozit pe profit, întrucât nu îndeplinesc cerințele alin.1 al art. 252 din Codul Fiscal al Federației Ruse, precum și lipsa de bunuri (a se vedea paragraful 2, paragraful 7, articolul 254 din Codul Fiscal al Federației Ruse, paragraful 2 din Scrisoarea Ministerului Finanțelor al Rusiei din 10 august , 2005 N 03-03-04/1/160).

Ekaterina Annenkova, auditor certificat de Ministerul Finanțelor al Federației Ruse, expert în contabilitate și fiscalitate al Agenției de Informații „Clerk.Ru”