За да отпишете работно облекло, инвентар, дълготрайни активи по други причини, счетоводната програма 1C 8.3 предоставя друг механизъм.

Схемата за отписване на материали за производство и как да отпишете повредени материали в 1C 8.3 Accounting 3.0 се обсъжда в статията „“.

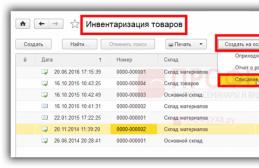

Стъпка 1. Въвеждане на документа Отписване на стоки

Документът се намира в раздела Склад – Инвентаризация – Отписване на стоки:

На практика, за да можете да отпишете стоково-материални запаси, е необходимо да установите факта на липса или повреда. Без инвентаризация няма да е възможно да се отпишат стоки и данъчните власти няма да се съгласят с това.

Инвентаризацията се извършва по начина, отразен в клауза 27 Заповед на Министерството на финансите на Руската федерация от 29 юли 1998 г. N 34n, както и счетоводната политика на организацията и се оформя в документ Инвентаризация на стоките.Той отразява действителното наличие на стойности в сравнение с тези, отразени в счетоводството, и след това въз основа на тези резултати се създава или отписване на стоки.

За повече информация относно правилата за инвентаризация, гледайте нашето видео:

Нека да разгледаме как се създава документът Отписване на стоки в 1C 8.3:

- или въведени въз основа на инвентаризация:

Този метод ще ви позволи да избегнете често срещани грешки в 1C 8.3 при посочване Склад, счетоводни сметкистоки, когато потребителят ръчно въвежда данни.

- Или се създава ръчно. В този случай е необходимо да изберете необходимия документ в полето Инвентар. С натискане на бутон Попълване – Попълване на опис документът ще бъде попълнен със стоки, за които е установен липс:

Стъпка 2. Отпечатайте документа Отписване на стоки

След осчетоводяване на документа Отписване на стоки в 1C 8.3 е наличен отпечатаният формуляр TORG-16 (унифициран формуляр):

Нека да разгледаме пример за попълване на TORG-16 в 1C 8.3. В документа е отпечатана следната информация:

- За организацията;

- За отписани стоки;

- Причина за отписване - ако я въведете в полето Причина:

Останалите данни в 1C Accounting 3.0 (8.3) трябва да се попълнят ръчно:

- Причина за отписване;

- членове на комисията;

- Финансово отговорно лице:

Можете също да отпечатате акта за отписване, като използвате формуляра, разработен от 1C в базата данни Accounting 3.0:

След осчетоводяване на документа Отписване на стоки в 1C 8.3, цената на отписаните стоки от сметките, по които са записани инвентарни позиции (10.41 и т.н.), се дебитира по сметка 94:

Буквално в списъка на чл. 170 от Данъчния кодекс на Руската федерация няма случай на разпореждане със стоки, инвентар. Съответно се налага изводът, че при такова разпореждане с материални активи не може да се възстанови ДДС. Понякога обаче регулаторните органи настояват за това. Ако организацията е на същото мнение, тогава в 1C Accounting 3.0 можете да възстановите ДДС върху изтеглени инвентарни позиции, като използвате документа за отразяване на начисляването.

В бъдеще отписването на разходи от липси от сметка 94 в 1C Accounting 8.3 не е автоматизирано и се извършва Ръчно въведена транзакция, в зависимост от редица обстоятелства:

- Причина за липса/повреда;

- Установеният размер на липсата/щетата превишава ли нормите за естествена загуба (установява се от ресорните министерства и ведомства по видове стоки и материали);

- Установени ли са отговорните за липсата/щетата?

Проучете характеристиките на отразяване на операциите по движението на материали в 1C 8.3: основни документи, счетоводни сметки, методи за отписване на материали в счетоводството и счетоводните записи в модула.

Моля, оценете тази статия:

Проверката на действителната наличност и салда на имущество е пряк интерес на самата компания; това ще гарантира точността на отчетите, изготвени за представяне на Федералната данъчна служба. Как да извършите и правилно да документирате резултатите от одита, какви документи да използвате като ръководство, как да отразявате в осчетоводяванията излишъците и липсите, установени по време на инвентаризацията - ще ви кажем в статията.

Задължението за извършване на годишна инвентаризация на имуществото и финансовите задължения е установено от Наредбата за счетоводството, одобрена от Министерството на финансите на 29 юли 1998 г. № 34н. Правилата и редът за извършване на тази процедура са установени от Методическите указания (Заповед на Министерството на финансите № 49 от 13 юни 1995 г.), те изброяват състава на имуществото и задълженията, подлежащи на одит, и формите на документите, които може да се използва за документиране на резултатите.

Основните етапи на инвентаризацията са показани в таблицата:

| сцена | Документ | Обяснение |

| Подготовка | Заповед на управителя за извършване на инвентаризация | В заповедта се посочват: времето на инвентаризацията, причината за инвентаризацията, списъкът на инвентаризираното имущество, списъкът на материално отговорните лица и съставът на комисията. |

| Извършване | Инвентарен списък | Членовете на комисията водят опис (преброяване) на имуществото и неговото състояние |

| Картографиране на данни | Изявление за съпоставяне | Сравняване на представените в инвентаризацията данни с данните в счетоводството. Изготвяне на сравнителни листове за идентифициране на несъответствия. |

| Регистрация и одобрение на резултатите | Счетоводна справка | Привеждане на счетоводните данни в съответствие с реалната наличност. Отписване на липси или капитализиране на излишъци |

Основания за извършване на инвентаризация, освен годишното задължение, могат да бъдат:

- Смяна на материално отговорно лице;

- Факт на кражба или повреда;

- Бедствие;

- Организационни причини (смяна на управител, реорганизация и др.):

Вземете безплатно 267 видео урока за 1C:

Резултатите от инвентаризацията могат да бъдат:

За извършване на инвентаризация в предприятието се сформира комисия от най-малко трима души. Въз основа на резултатите от инвентаризацията комисията съставя протоколи за съответствие, инвентарни списъци, актове:

Документираме резултатите от инвентаризацията в осчетоводявания

Последният етап от инвентаризацията е съгласуването на счетоводните данни и често има нужда да се отпишат липси или, напротив, да се капитализират излишните стойности.

Как да се отразят в осчетоводяванията установените липси при инвентаризация

Липсата трябва да бъде отразена по сметка 94 в съответствие със сметката за отписвания имот:

- Dt 94 K 10(41,43,01)

1) Извършителите не са разкрити (не са открити).

Можете да отпишете недостига в рамките на утвърдените норми за естествена загуба като разходи за основната дейност. Недостиг при инвентаризация на окабеляването:

- Dt 20 (23,25,26,44) Kt 94

Ако нормите на естествена загуба за определени видове имущество не са установени или недостигът ги надвишава, тогава той се начислява към други разходи и се отразява чрез осчетоводяване:

- Dt 91.2 Kt 94

Важно е да запомните, че в данъчното счетоводство е невъзможно да се признаят разходи, надвишаващи нормите за естествена загуба (член 254 от Данъчния кодекс на Руската федерация).

2) Извършителите са установени, щетите са обезщетени за тяхна сметка.

В тази ситуация важна роля играе наличието и съдържанието на споразумение за финансова отговорност, както и нормите на Кодекса на труда на Руската федерация, които съдържат инструкции относно максималния размер и процедурата за приспадане на суми от служителите заплати. Ако виновният не е служител на организацията и е съгласен да компенсира щетите (по-добре е да изготвите споразумение за доброволно обезщетение за щети), тогава можете да депозирате парите в касата или в разплащателна сметка. Счетоводителят ще отрази недостига, като публикува:

- Dt 73 Kt 94 – липсата се приписва на виновното лице;

- Dt 50 (51) Kt 73 – виновното лице компенсира липсата.

Ако компенсацията за недостига е определена на пазарна стойност, надвишаваща отчетната стойност, тогава превишената сума се отразява в следните записи:

- Dt 73 Kt 98 - отразява се разликата в себестойността на липсата;

- Dt 98 Kt 91 - разликата се отнася към други приходи.

Ако лицето не се признае за виновно и не се съгласи да компенсира щетите, тогава липсата се отписва като други разходи (както в случай на неидентифициран виновник) и чака решение на съда.

Как да се отразят в осчетоводяванията установените излишъци по време на инвентаризация

По правило излишъците се откриват по-рядко при инвентаризация. Те се отчитат по пазарна стойност, която трябва да бъде потвърдена по един от следните начини:

- Сертификат на фирма, съставен на базата на анализ на цените за подобен имот (фактури от доставчици, обяви за продажба на подобни обекти в медиите, справка от статистическите органи и др.);

- Сертификат, изготвен от независим оценител (за предпочитане).

Излишните ценности по пазарни цени се включват в други приходи и се капитализират, като се използва следният запис:

- Dt 10 (41,01,50) Kt 91.1

Прекласифициране

Ако при проверката се установи липса на една стойност и излишък на друга, този факт също трябва да бъде отразен в счетоводството.

Ситуация:Инвентаризацията на склада за резервни части разкрива липса на три втулки на стойност 4500 рубли/бр. и излишък под формата на три дюзи на стойност 6700 рубли/бр.

Нека отразим в счетоводството:

| Dt | CT | Сума | Обяснение | Документ |

| 94 | 10.5 | 13 500,00 | Установен е недостиг на втулки (отписване на инвентарни позиции) | Опис ИНВ-3, ведомост ИНВ-19 |

| 10.5 | 94 | 20 100,00 | Инжекторите са с главни букви | Опис ИНВ-3, ведомост ИНВ-19 |

| 94 | 91.1 | 6 600,00 | Признати други приходи | Счетоводна справка |

Това се случва по два начина:

- когато по време на инвентаризацията се установи липса и е необходимо да се отстранят необходимите стоково-материални запаси от балансите;

- директно с документа „Отписване на стоки“.

Във всеки от тези случаи се създава документ „Отписване на стоки“. Само в първия случай се създава автоматично от инвентарния списък, а във втория - ръчно (например при явна повреда на материала).

Нека да разгледаме инструкциите стъпка по стъпка за отписване, като първо създадете документа „Инвентаризация на стоките“, тъй като тази опция включва и ръчно създаване на документ за отписване.

Веднага трябва да се каже, че документът "" сам по себе си не прави никакви публикации. Въз основа на него се създават два документа:

- Отписване на стоки.

Създаване на документ „Списък на стоките“

Нека създадем документ „Списък на стоките“. Отидете в менюто „Склад“, след което щракнете върху връзката „Инвентаризация на стоките“. Във формуляра за списък щракнете върху „Създаване“. Трябва да видите нещо подобно:

Можете да добавяте позиции с един бутон „Добавяне“ или можете да използвате бутона „Попълване“. В този случай програмата ще ни подкани да попълним документа с наличностите в склада (тези, които са посочени в системата). Първоначално колоната „Действително количество“ ще съдържа същото число като колоната „Счетоводно количество“.

Отклонението, съответно, е нула по подразбиране:

Вземете безплатно 267 видео урока за 1C:

Сега да приемем, че отидохме в склада, преброихме стоките си и открихме, че по някаква причина ни липсва продуктът „GVP панел стомана 495x195 диода 2 багета“ в количество от два броя.

Отговорните лица заедно със склададжия ще разберат защо ги няма достатъчно, но нашата задача е да изравним балансите в програмата и в склада, тоест да отпишем две единици материал.

В колона „Действително количество“ поставяме 6 бр. Веднага ще имаме отклонение от -2 бр.

Можете да запишете документа „Опис на стоките“ и да го отпечатате.

За подробни инструкции относно инвентара в 1C вижте нашия видеоклип:

Документ Отписване на стоки

Сега нека създадем документ за отписване. Кликнете върху бутона в инвентара „Създаване на база“ и изберете „Отписване на стоки“:

Ще се отвори прозорецът на документа „Отписване на стоки“:

Необходимостта от отписване на стоки от склада в 1C 8.3 възниква в две ситуации: когато се открие недостиг или когато стоките са станали дефектни - негодни за употреба.

И в двата случая отписването на стоки в програмата 1C Accounting 8.3 се извършва с помощта на документ със същото име. Разликата е, че при липса резултатът от инвентаризацията се въвежда в програмата и на базата на него се създава отписване на стоки.

В тези инструкции стъпка по стъпка ще разгледаме първата ситуация, тъй като в противен случай се нуждаете само от един документ за отписване на стоки. В този случай всички данни се въвеждат ръчно.

Инвентаризация на стоките

Отидете в менюто „Склад“ и изберете „Инвентаризация на продуктите“.

В заглавката на документа, който създадохме, ще посочим организацията и склада, където се извършва инвентаризацията. За удобство автоматично ще попълним таблицата със стоки (меню „Попълване” - „Попълване по складови наличности”).

В резултат на това таблицата включва всички стоки, които имат баланс в склада, посочен в заглавката на документа. Колоните „Количествен факт“ и „Количествено отчитане“ бяха попълнени с едни и същи стойности. За да отразим недостига в нашия случай, ще променим стойността в колоната „Количество факт“.

Например, в резултат на нашата инвентаризация се установи, че в склада има само 20 опаковки какао на прах. Балансът в програмата е 25 единици. За да отразите това, задайте стойността „20“ в колоната „Количество факт“.

Стойността „-5000“ се появи в колоната „Отклонение“. Това означава, че реално е констатирана липса на 5 складови единици стоки. Липсата е подчертана в червено, а излишъкът в черно.

Сега документът може да бъде осчетоводен. Той не прави никакви ходове за отписване. Ако трябва да генерирате печатни формуляри, използвайте менюто „Печат“.

Отписване на стоки

Документ за изписване на стоки може да се създаде както от менюто “Склад”, като се посочи инвентара в неговата карта, така и от самия инвентар. Ще използваме втория метод, тъй като е по-удобен.

Във формуляра на документа „Инвентаризация на стоките“ в менюто „Създаване въз основа“ изберете „Отписване на стоки“. Ако се установи излишък на стоки в склад, той се създава, но не това е тази статия.

Програмата ще отвори нов формуляр за документ, където всичко вече е попълнено автоматично. В табличната част се включват само тези редове, за които е открита липса при инвентаризацията. Счетоводната сметка също беше настроена автоматично въз основа на настройките на тази позиция (включена в групата позиции „Материали“).

Тук няма да променим нищо. Всички данни бяха попълнени въз основа на това, което самите ние посочихме в описа. Сега можете да публикувате документа.

Нека да разгледаме образуваното окабеляване. Тук всичко е попълнено правилно. Стоките са отписани от сметка 10.01 „Суровини и материали“ към сметка 94 „Липси и загуби от щети на ценности“.

Вижте също видео инструкции за отписване:

В процеса на стопанска дейност много организации се сблъскват с недостиг и загуби от щети на материални активи. Под материални активи разбираме такова имущество на организацията като: дълготрайни активи, материали и консумативи, готова продукция, стоки, парични средства и други материални активи.

Недостигът може да възникне поради злоупотреби от финансово отговорни лица, кражба, счетоводни грешки при получаване и изпращане на материални активи, естествена загуба и други фактори.

В търговските дружества често се случва „прекласифициране“, което води до излишък на едни стоки и дефицит на други.

Идентифицирането на липси може да възникне по време на закупуване на материални активи, тяхното съхранение, движение, продажба, както и по време на инвентаризация.

Трябва да се помни, че една от най-важните задачи на счетоводството в предприятието е да наблюдава ефективното използване на ресурсите и безопасността на имуществото на организацията.

Отговорността за рационалното използване на ресурсите на организацията е на тези служители, които работят с тези ресурси и носят финансова отговорност за тях. В същото време счетоводството осигурява контрол върху движението и потреблението на материални активи, съответствие на текущите стопански операции с действащото законодателство и своевременно извършване на инвентаризации за потвърждаване на балансите на материалните запаси и други материални активи.

Как да открием липси своевременно? Какво да правим с повторното класиране? Трябва ли да включа сумите на транспортните разходи и митата в стойността на стоките, които се отписват?

В нашата статия ще се опитаме да дадем отговори на тези и други въпроси, които възникват във връзка с особеностите на счетоводното и данъчно отчитане на липси и загуби от щети на материални активи.

Инвентарът е най-добрият приятел на счетоводителя

В съответствие с член 12 от Федералния закон „За счетоводството“ от 21 ноември 1996 г. N 129-FZ, както и въз основа на клауза 26 от Правилника за счетоводство и финансова отчетност в Руската федерация, одобрен със заповед на Министерството на финансите на Руската федерация от 29 юли 1998 г. N 34n, за да се гарантира надеждността на счетоводните данни и финансовите отчети на организацията длъженизвършва инвентаризация на имуществото и задълженията, при която се проверява и документира тяхното наличие, състояние и оценка.

Задължителна инвентаризация се извършва в следните случаи:

- при прехвърляне на имущество под наем, изкупуване, продажба, както и при преобразуване на държавно или общинско единно предприятие;

- преди изготвяне на годишни финансови отчети (с изключение на имоти, чиято инвентаризация е извършена не по-рано от 1 октомври на отчетната година).

- при смяна на материално отговорни лица;

- при идентифициране факти на кражба, злоупотреба или повреда на имущество;

- в други случаи, предвидени от законодателството на Руската федерация.

- Брой материални запаси през отчетната година;

- Дати на инвентаризация;

- Списък на проверените имоти и задължения и др.

Ако по време на процеса на инвентаризация са установени липси, сумата на липсите се отнася до:

- за производствени или дистрибуторски разходи - в рамките на нормите на естествените загуби (виж Приложение 1);

- за сметка на виновните лица - над нормите на естествения упадък;

- към други разходи на организацията - в случаите, когато извършителите не са установени или съдът е отказал обезщетение от тях.

Констатираните по време на инвентаризацията отклонения между счетоводните данни и реалната наличност на ценности се отразяват в съответния лист ИНВ-19.

Колони 12-17 на тази декларация отразяват информация, коригирана поради откриване на грешки в счетоводното отчитане на запасите.

В колони 18-23 е необходимо да се отрази информация за липси, които се припокриват с излишъци поради прекласифициране.

Забележка:в съответствие с клауза 5.3Методически указания за инвентаризация на имуществото и паричните задължения, утвърдени със заповед на Министерството на финансите от 13 юни 1995 г. № 49, взаимно компенсиране на излишъци и липси в резултат на прекласифициране може да бъде разрешено само по изключениеза същия проверяван период, от едно и също ревизирано лице, по отношение на стоково-материални ценности със същото наименование и в идентични количества.

В колони 24-26 на INV-19 се отразяват общите данни за излишъка. В колони 27-32 се съдържат обобщени данни за липси.

Окончателните данни за извършената инвентаризация са отразени в справката INV-26 „Резултати от декларацията за резултатите, установени от инвентаризацията“.

Процедурата за документиране на отписването на липси и излишъци

Отписването на липси и загуби от повреда на ценности трябва да бъде обосновано и подкрепено със съответните документи.

Процедурата за отписване на загуби от липси в рамките на естествената загуба трябва да бъде одобрена от счетоводната политика на предприятието.

Естествените загуби могат да бъдат отписани само след извършване на инвентаризация въз основа на подходящо изчисление. Калкулацията се изготвя от счетоводния отдел с участието на финансово отговорни лица. След изготвянето изчислението се проверява от членовете на комисията по инвентаризация и след това се одобрява от ръководителя на организацията.

Забележка:норми на естествена загуба не се прилагатза стоки на парче, както и за стоки, доставени на търговска организация в опакована форма.

Липсата на стоки в границите на естествената загуба, установена по време на инвентаризацията, се отписва от финансово отговорното лице.

Забележка:Отписвам стоказагубите се формализират с актове на унифицираниформи ТОРГ-6(завеси на контейнери),ТОРГ-7(регистрационен дневник на стоки и материали, изискващи завеса от контейнери),ТОРГ-15(щети, битка, скрап стоки и материали),ТОРГ-16(отписване на стоки),ТОРГ-20(работа на непълно работно време, подсортиране, преопаковане на стоки),ТОРГ-21(сортиране на плодове и зеленчуци).

Ако размерът на недостига превишаванорми за естествена загуба, тогава е необходимо да се проведе вътрешно разследване, за да се установи наличието или отсъствието на лица, отговорни за недостига. Такова разследване може да се извърши от инвентаризационна комисия.

Обосновано решение за отписване на липси над нормите за естествена загуба като разходи или за приписването им на извършителите се взема от ръководителя.

Документ, който може да потвърди липсата на виновни лица, може да бъде например съдебна оправдателна присъда, решение за спиране на наказателно дело и др.

Отчитане на излишъка

За счетоводни цели излишъците, идентифицирани от организацията, се вземат предвид като част от други приходи.

Стойността на излишъка се определя към датата на инвентаризацията и трябва да бъде документално или експертно потвърдена.

При отразяване на установените излишъци въз основа на данните, отразени в инвентаризационните ведомости, се съставя счетоводен протокол, който съдържа следните записи:

Дт сметка за отчитане на материалните запаси (01, 07, 10, 41, 43) Кт сметка 91.1 "Други доходи" -излишните инвентарни позиции, идентифицирани по време на инвентаризацията, са капитализирани.

Излишъците, идентифицирани по време на инвентаризацията, могат да бъдат използвани от организацията в по-нататъшни икономически дейности.

Ако излишъкът впоследствие бъде отписан за производство, себестойността, по която е бил капитализиран, се отразява в дебита на сметките за себестойност.

Например: Дебит по сметката 20 10 "Материали".

При продажба на излишни материални запаси тяхната себестойност се взема предвид като част от други разходи:

Дебит по сметката 91.2 10 "Материали".

При продажба на излишък от стоки себестойността се начислява към себестойността на продадените стоки:

Дебит по сметката 90.2 „Стойност на продажбите“ Кредит по сметката 41 "Стоки".

Забележка:капитализираните излишъци под формата на дълготрайни активи се амортизират по общия начин от 1-во число на месеца, следващ месеца, в който обектът е приет за счетоводство

Отчитане на липси

Констатираните липси се отразяват счетоводно към датата на инвентаризацията.

Ако се установи липса, счетоводителят съставя разчетен протокол за размера на установената липса със следните записи:

Дебит по сметката 94 „Липси и загуби от повреда на ценности“ Кредит към сметки за материални запаси (01, 07, 10, 41, 43, 50)- отразява се размера на констатираната липса .

Ако размерът на недостига не надвишава нормата на естествената загуба, разходите за него се вземат предвид като част от разходите за производство и дистрибуция. Например:

Дебит по сметката 20 Кредит по сметка „Основно производство“. 94 „Липси и загуби от повреда на ценности“- недостигът се отписва в рамките на нормите за естествени загуби.

Ако сумата на недостига бъде възстановена от виновните страни (включително над нормите за естествена загуба), се правят следните записи:

Дебит по сметката 73 „Разплащания с персонал за други операции“ Кредит по сметка 94 липсата се отписва за сметка на виновното лице.

В случаите, когато извършителите не бъдат установени или съдът откаже да им бъдат възстановени обезщетения, както и когато липсата възникне поради непреодолима сила, разходите за липсата се считат за други разходи на организацията.

Например:

Дебит по сметката 91.2 „Други разходи” Кредит по сметка 94 „Липси и загуби от повреда на ценности“ -недостигът, възникнал в резултат на непреодолима сила, беше отписан.

В съответствие с клауза 5.2 от Указанията за инвентаризация на имущество и финансови задължения, при отписване на липси и щети над нормите за естествена загуба предприятията трябва дапритежават следните документи:

- решения на следствени или съдебни органи, потвърждаващи липсата на извършители;

- илиотказ за възстановяване на вреди от извършителите;

- илизаключение за факта на повреда на ценности, получено от отдела за технически контрол или съответните специализирани организации (проверки на качеството и др.).

Данъчно счетоводно отчитане на излишъка

Излишъците, установени в резултат на инвентаризация, подлежат на признаване като част от приходите на организацията.

В съответствие с член 250, параграф 20 от Данъчния кодекс на Руската федерация, неоперативният доход на данъкоплатеца се признава като доход под формата на стойността на излишните материални запаси и друго имущество, идентифицирани в резултат на инвентаризацията.

Оценката на доходите от безплатно получено имущество се извършва въз основа на пазарни цени (без ДДС и акцизи), определени като се вземат предвид разпоредбите на член 40 от Данъчния кодекс на Руската федерация, но не по-ниски от остатъчната стойност за амортизируеми имоти и не по-ниски от разходите за производство или придобиване за други имоти. Информацията за цените трябва да бъде потвърдена с документи или чрез извършване на независима оценка (клауза 8 от член 250 от Данъчния кодекс).

Този подход за оценка на излишъците е изложен в писмо на Министерството на финансите от 20 май 2010 г. No 03-03-06/1/338.

В този случай като пазарна цена можете да използвате покупната цена на подобни стоки през същия период, в който е извършена инвентаризацията. Тази позиция на данъкоплатеца няма да предизвика възражения от Министерството на финансите (писмо на Министерството на финансите от 12 август 2011 г. № 03-03-06/1/478).

Данъчният кодекс не съдържа указания за отчитане на неправилното класифициране и възможността за покриване на липси с излишъци във връзка с това. Съответно, тъй като процедурата за извършване на инвентаризация не е регулирана от данъчното законодателство, за целите на изчисляването на данъка върху дохода трябва да се използват счетоводни правила.

Тази позиция е изразена в Решение на Деветия апелативен арбитражен съд от 24 ноември 2008 г. No 09АП-14267/2008-АК по дело No А40-32554/08-129-101.

Ако използвате счетоводни правила, тогава при облагане на печалбите доходът на организацията ще включва разликата между излишъците и недостигите поради прекласифициране.

Забележка:използването на горния подход за отразяване на резултатите от инвентаризацията по време на повторно класифициране може да не срещне одобрението на данъчните власти. В този случай данъкоплатецът ще трябва да защити позицията си в съда.

Излишъкът под формата на дълготрайни активи за целите на данъчното счетоводство се признава като амортизируем имот. Първоначалната цена на такъв имот ще бъде пазарната стойност на този обект, отразена в неоперативни приходи.

Амортизацията на такива обекти се начислява по общоприетия начин от 1-во число на месеца, следващ месеца, през който обектът е пуснат в експлоатация.

В този случай данъкоплатецът не може да упражни правото си на амортизационен бонус в съответствие с клауза 9 на член 258 от Данъчния кодекс на Руската федерация, тъй като той няма разходи под формата на капиталови инвестиции за създаването и придобиването на такъв обект. Към подобна позиция се придържа и Министерството на финансите в свое писмо от 29 декември 2009 г. No 03-03-06/1/829.

Данъчно осчетоводяване на липси

Установените недостатъци се отразяват в данъчното счетоводство в съответствие с разпоредбите на Данъчния кодекс.

Ако се установят недостатъци не превишавайтенорми на естествена загуба, след това в съответствие с параграф 2 на параграф 7 на член 254 от Данъчния кодекс на Руската федерация, загуби от липси и (или) щети по време на съхранение и транспортиране на материални запаси в границите на нормалната естествена загуба, одобрена в Добресъздаден от правителството на Руската федерация (виж Приложение 1).

Забележка:провизииНКRF не е предоставеноприписване на материални разходи на загуби от липси и (или) щети по време на съхранение и транспортиране на стоки и материали в рамките на нормите на естествени загуби, определени по начина, установен от местните разпоредби актове на данъкоплатеца(писмо от Федералната данъчна служба от 30 юли 2010 г. №.16-15/080278@).

Ако сумите на установените липси бъдат възстановени от виновните страни, тогава организацията получава неоперативни приходи в съответствие с клауза 3 на член 250 от Данъчния кодекс на Руската федерация.

Такъв доход се признава в момента, в който служителят признае вината си или в момента, в който съдебното решение влезе в сила в съответствие с параграф 4 от параграф 4 на член 271 от Данъчния кодекс на Руската федерация.

В същото време Данъчният кодекс не дава директни указания дали размерът на такъв недостиг се взема предвид като разходи, които намаляват облагаемата печалба. Размерът на самия недостиг обаче намалява икономическите ползи на предприятието и по своята същност е разход.

В съответствие с член 252, параграф 1 от Данъчния кодекс на Руската федерация данъкоплатецът намалява получения доход с размера на направените разходи, ако те са обосновани и документирани.

Документи, потвърждаващи разходите на организацията във връзка с недостига, могат да служат като:

- инвентарни листове;

- актове, потвърждаващи липсата;

- заключение на комисията за разследване на липсата;

- обяснителна бележка от служителя.

Ако възникне недостиг поради непреодолима сила, в отсъствие на извършители или ако съдът откаже възстановяване на щети, разходите за недостига се вземат предвид като част от неоперативните разходи на организацията.

В съответствие с параграф 5 от параграф 2 на член 265 от Данъчния кодекс загубите, получени от данъкоплатеца през отчетния (данъчен) период, се приравняват на неоперативни разходи, включително под формата на недостиг на материали в производството и в складовете , в търговски предприятия в отсъствие на извършители, както и щети от кражби, чиито извършители не са установени. В тези случаи трябва да се документира фактът, че няма извършители потвърденоупълномощен държавен орган.

В писмото си от 27.08.2010г. № 03-03-06/4/81 Министерството на финансите потвърди, че с документално потвърждение (в съответствие с параграф 5 от параграф 2 на член 265 от Данъчния кодекс на Руската федерация) фактът отсъствиевиновни лица от упълномощен държавен орган, за целите на изчисляване на данъка върху доходите, данъкоплатецът Може бинамалете получения доход с размера на неоперативните разходи под формата на загуби от кражба.

При липса на документални доказателства за липсата на извършители, разходите под формата на липси не се вземат предвид като разходи за целите на данъчното счетоводство.

Забележка:транспортни разходи, мита и такси в частта, която се дължи на недостига на стоки над нормите за естествена загуба, не се вземат предвидза целите на данъка върху печалбата, тъй като не отговарят на изискванията на ал. 1 на чл. 252 от Данъчния кодекс на Руската федерация, както и недостиг на стоки (виж алинея 2, параграф 7, член 254 от Данъчния кодекс на Руската федерация, параграф 2 от писмото на Министерството на финансите на Русия от 10 август , 2005 N 03-03-04/1/160).

Екатерина Аненкова, одитор, сертифициран от Министерството на финансите на Руската федерация, експерт по счетоводство и данъци на информационната агенция "Clerk.Ru"