Відповідно до чинного законодавства всі компанії мають вести БО та НУ відповідно до ПБО 18/02. Виняток становить лише малий бізнес.

1С здійснює всі розрахунки автоматично згідно з заданими налаштуваннями. У разі виникнення відмінностей в обліку поточних зобов'язань платника податків та його активів за документами, призначеними для ведення регістрів НУ та БО утворюються тимчасова (ВР) та постійна (ПР) різниці.

У зв'язку з використанням ПБО 18/02 замість податку на прибуток з'явилися такі визначення, як «Умовна витрата» (УР) та «Умовний дохід (УД)».

- УР (УД) = Бух. прибуток (збиток) ×% податку.

При цьому програма контролює правильність найважливішої рівності:

- БО = НУ + ПР + ВР

БО та НУ в даному випадку являють собою загальні суми активів та зобов'язань організації у БО та НУ відповідно.

У цій статті ми розглянемо налаштування 1С 8.3 податку на прибуток, введення первинної документації для нарахування податку і сам розрахунок на прикладі фірми ТОВ «Роги». Вона займається виробництвом та реалізацією піддонів із покупних матеріалів — дощок. Саме дані витрати, а також витрати на оплату праці, купівлю основних засобів враховуватимуться при обчисленні податку на прибуток.

У програмі 1С 8.3 Бухгалтерія 3.0 податку прибуток розраховується повністю автоматично. Для правильного розрахунку необхідно зробити ряд попередніх налаштувань.

Перейдіть до розділу "Головне" - " ". У вікні встановіть прапор на пункті «Застосовується ПБО 18 «Облік розрахунків з податку на прибуток організацій».

В останніх версіях релізу 1С:Бухгалтерія 3.0 налаштування податків та звітів виробляються окремо. Перейти до них можна за відповідним гіперпосиланням з нижньої частини цієї форми. В рамках цього прикладу нам не потрібно додатково нічого налаштовувати.

Первинні документи до 1С для нарахування податку на прибуток

Вступ (акти, накладні)

Відобразимо в 1С 8.3 надходження дощок. Вони є матеріалами, з яких надалі вироблятиметься продукція.

У проводках цього документа не утворилося жодних різниць, тому значення ПР та ВР залишилися порожніми. Також зверніть увагу, що Сума з ПДВ у розмірі 1260 рублів не позначилася за дебетом. Це сталося у зв'язку з тим, що у програмі рахунки із відображення ПДВ не входять до переліку податкових у плані рахунків.

Надходження обладнання

Відобразимо в 1С надходження та . У нових версіях релізу 1С:Бухгалтерія 3.0 це можна зробити одним документом. Він розташований у розділі «ОС та НМА» — «Надходження основних засобів».

У документі прийняття до обліку додамо амортизаційну премію у розмірі 30% зменшення податку.

Сума цієї премії відобразиться в рухах документа за дебетом «КВ» і становитиме 105 тисяч рублів.

Відображення заробітної плати у бухгалтерському обліку

Також включимо у витрати оплату праці співробітникам. Зробити це можна за допомогою однойменного документа.

У результаті буде створено рухи, як за самим нарахуванням заробітної плати, так і з податків.

Вимога-накладна

На цьому етапі нам необхідно списати матеріали у виробництво. Спишемо дошки, які ми купили в нашому прикладі раніше.

Продаж готових виробів

Насамперед потрібно відобразити випуск готової продукції. Припустимо, що з десяти списаних дощок ми виготовили десять піддонів.

Для відображення факту продажу наших піддонів у 1С скористаємося документом "Реалізація (акти, накладні)". Ціна піддону становитиме 150 рублів. Продамо їх усі.

Амортизація

Останнім кроком перед розрахунком податку на прибуток буде прийнято до обліку раніше верстата. У зв'язку з тим, що ми прийняли його до обліку у липні 2017 року, амортизація нараховуватиметься лише при закритті серпня.

По рухам, що сформувалися, видно, що програма врахувала амортизаційну премію, яка становить 105 тисяч рублів за токарний верстат.

Розрахунок податку на прибуток

Для перегляду відстрочених податкових зобов'язань та активів за підсумком місяця сформуйте довідку-розрахунок «Податкові активи та зобов'язання». Знайти цей звіт можна, наприклад, у обробці «Закриття місяця».

З цієї ж обробки можна сформувати довідку – розрахунок «Розрахунок податку на прибуток». У ній відображатимуться не лише фінансовий результат діяльності організації, а й податок на прибуток за поточний місяць, рік та за минулі місяці поточного року.

За цим звітом видно, що податок на прибуток за поточний місяць становить 20 відсотків від прибутку за поточний місяць:

- 1271,19 рублів * 20% = 254,24 рублів

Перевірка даних

Перевірити правильність даних, відображених в обліку та які беруть участь у розрахунку даного податку, можна у звіті «Аналіз стану податкового обліку з податку на прибуток». У шапці звіту зазначимо період – серпень 2017 року.

При натисканні на кожен із розділів цього звіту можна побачити докладніші розрахунки.

Програма 1С дозволяє користувачам автоматично проводити створення декларації з податку на прибуток. При цьому необхідно провести відповідну підготовку:

- Провести налаштування програми;

- Заповнити коректні дані;

- Виконати перелік регламентних робіт наприкінці звітного місяця.

Налаштування податку на прибуток у 1С

Для початку роботи необхідно занести налаштування облікової політики щодо податку на прибуток.

Зокрема встановлення прапорця використання ПБО 18/02 змінить формування та відображення даних проміжного характеру, тоді як розрахунки залишаться без змін. Зокрема, лише за наявності прапорця можна буде отримувати коректні дані зі звіту «Аналіз обліку податку на прибуток».

Підприємства виробничого сектору та сфери послуг повинні додатково проставляти в налаштуваннях дані до регістру «Методи визначення прямих витрат виробництва у НУ». Спочатку відомості заносяться в автоматичному режимі з можливістю розширення налаштувань під індивідуальні потреби.

Принципи заповнення побудовані зрозумілості лінії. Будь-які витрати, внесені до реєстру, приймаються як прямі, а позиції, що залишилися, розглядаються непрямими витратами. У разі, якщо заповнення регістру проігноровано, частина граф у декларації, що створюється, виявиться порожньою.

Через довідник «Номенклатурні групи» відбувається деталізація доходів, у тому числі при їх відображенні у декларації з податку на прибуток. Коректним при цьому визнається введення, що не має «ручних» операцій, та забезпечене відповідною аналітикою.

Небезпека операцій, що проводяться в ручному режимі, полягає в тому, що в рамках податкового обліку важливу роль відіграють різниці, що мають постійний або тимчасовий характер. У програмі 1С їхній розрахунок ведеться в автоматичному режимі на основі формули:

БО = НУ+ПР+ВР,

- СУ = сума з бухгалтерського обліку

- НУ – сума з податкового обліку

- ПР та ВР – суми постійних та тимчасових різниць.

Ручне заповнення який завжди забезпечує правильність введення даних, генеруються помилки, які призводять до появи помилок у податкової декларації. Їх виправлення своєю чергою пов'язані з величезними часовими витратами з їхньої пошук.

Введення даних для декларації

У процесі організації обліку доходів та витрат доцільно застосування типової документації.

Не менш важливим є правильне заповнення аналітики. Наприклад, документ «Звіт виробництва за зміну» потребує відповідності номенклатурних груп, представлених у закладках «Продукція» та «Матеріали».

Формування декларації з прибутку в 1С

Перед тим, як сформувати декларацію, потрібно ще провести закриття за звітним місяцем.

Весь перелік передбачених регламентних операцій повинен мати помилок. У такій ситуації рекомендується попередньо проводити закриття, щоб своєчасно виявляти помилки, що накопичилися, і виправляти їх. У такій ситуації можна уникнути проблем, коли в останній день потрібно аврально усувати численні неточності для створення декларації.

Після того як місяць закрито, необхідно провести перевірку залишків на рахунку 68.04.2. У разі правильності оформлення документів вони повинні мати нульові значення. Слід зазначити, що у програму 1С цей рахунок включений спеціально для розрахунків, що з податком з прибутку.

Після цього створено всі умови створення Декларації. Її можна знайти у переліку регламентованих звітів.

За рахунок використання кнопки "Заповнити" можна значно скоротити час проведення роботи. Система заповнить усі дані, які залишиться лише перевірити на правильність заповнення.

Початок перевірки доцільно починати зі сторінки 2, що об'єднує витрати. Перевірка може бути організована шляхом розшифрування чи регістру податкового обліку.

Розшифровка проводиться встановленням курсору на відповідний рядок та натисканням необхідної кнопки. Доступ до регістрів здійснюється через розділ «Звіти».

Податкові регістри можуть використовуватися як засіб підтвердження величини бази оподаткування при взаємодії з податковими органами.

Ідентичним чином у програмі здійснюється перевірка та інших розділів Декларації. Перед тим, як документ буде передано до податкових органів, доцільно провести ще одну перевірку достовірності даних.

Цей огляд присвячений порядку розрахунку прибуток і заповнення відповідної декларації в 1С 8.3, зміни «1С:Бухгалтерії підприємства». Передбачається, що читач уже знайомий із принципами ПБО 18/02. Охопити однієї статті всю главу 25 НК РФ неможливо, ми зупинимося на основних моментах і розглянемо алгоритм дій із розрахунку прибуток, застосовуючи програму 1С.

Декларація з податку на прибуток у 1С відображає доходи та витрати, що приймаються для розрахунку податкової бази з податку на прибуток. Детально порядок її заповнення викладено у Наказі ФНП ММВ-7-3/572@ від 19.10.2016 р.

Податковим періодом всім компаній є календарний рік, крайній термін здачі річний декларації – 28 березня. Якщо останній день подання декларації випаде на вихідний день, він переноситься на найближчий після нього робочий день.

За звітними періодами та сплатами авансових платежів є нюанси:

Організації з невеликими оборотами здають протягом року звітність за підсумками:

- 1 кварталу до 28 квітня;

- Півріччя до 28 липня;

- 9 місяців до 28 жовтня.

У цей час сплачуються платежі з нарахованої прибутку, які вважаються авансовими, т.к. повністю суму податку буде сформовано лише за підсумками року. Іноді можливі ситуації, коли сума сплачених протягом року авансових платежів перевищує нарахований за підсумками року податок, тоді в організації утворюється переплата з податку.

Якщо в організації за останні 4 квартали виручка в середньому за квартал дорівнює або перевищує 15 млн. рублів,то вони сплачують щомісяця до 28 числа авансові платежі з податку на прибуток, утворені розрахунковим шляхом (приклад розрахунку буде пізніше). Термін подання звітності аналогічний наведеному в попередньому пункті. Якщо за підсумками кварталу сума авансових платежів виявиться меншою за суму фактично нарахованого податку, дельту треба буде доплатити.

Не завжди порядок, коли протягом кожного місяця треба сплачувати авансовий платіж з податку на прибуток, є вигідним для організації.

Бувають ситуації, коли прибутку нема, а платити аванси доводиться. У такому разі організація може перейти на порядок розрахунку за фактично отриманим прибутком: за підсумками кожного місяця треба буде здавати звітність до податкових органів.

Для переходу на цей режим слід подати відповідну заяву до початку календарного року, потім до закінчення податкового періоду змінювати режим не можна.

- Податок з прибутку в 1С 8.3. Покрокова інструкція

- Заповнити параметри облікової політики.

- При введенні документів коректно вказувати параметри, які можуть вплинути на розрахунок податку на прибуток: рахунки та субрахунки за Планом рахунків, типи доходів або витрат, номенклатурні групи тощо. Якщо документи містять спеціальні налаштування для податкового обліку, на них слід звернути особливу увагу та за необхідності заповнити. При введенні документа слід аналізувати проводки та звернути увагу на відображення даних у НУ.

- Після введення всіх документів протягом місяця слід сформувати регламентні документи Закриття місяця, перевірити результати. Якщо результати в 1С не співпали з очікуваними, значить десь у налаштуваннях або введених документах припустилися помилки.

- По Кт сч.68.04.1 протягом місяця має сформуватися правильна сума прибуток. Якщо досягли 1С такої ситуації, можна йти до регламентних звітів та формувати декларацію.

- Формуємо та перевіряємо декларацію. Іноді не подобається розподіл прямих і непрямих витрат. Це можна керувати відповідними налаштуваннями. Якщо всі позиції у декларації відповідають нашим очікуванням, вивантажуємо її та відправляємо до податкової інспекції.

- Далі слід сплатити податок та відобразити оплату в 1С. За рахунком 68.04.1 має відображатися реальне сальдо, що відображатиме облік податку на прибуток з податку у плані розрахунків із податковою інспекцією та бюджетами.

Розглянемо приклад розрахунку податку квартал. Перші два місяці прикладу показують варіанти постійних та тимчасових різниць, третього місяця додамо операцію купівлі-продажу товарів.

Як нараховувати податок на прибуток у 1С

Реалізуємо розглянуті теоретичні кроки практично. Дивимося налаштування облікової політики. Має бути встановлений параметр, який застосовуємо вісімнадцяте ПБО.

Поки що проводки в БУ та НУ збігаються. Але оскільки тип витрат вказує на нормовані рекламні витрати, то при виконанні регламентної операції із закриття місяця в НУ у витрати буде списано суму, що не перевищує 1% від виручки.

Він містить витрати, що не приймаються, які утворюють постійні різниці.

Покажемо проводки за виручкою. Щомісяця протягом кварталу це будуть послуги.

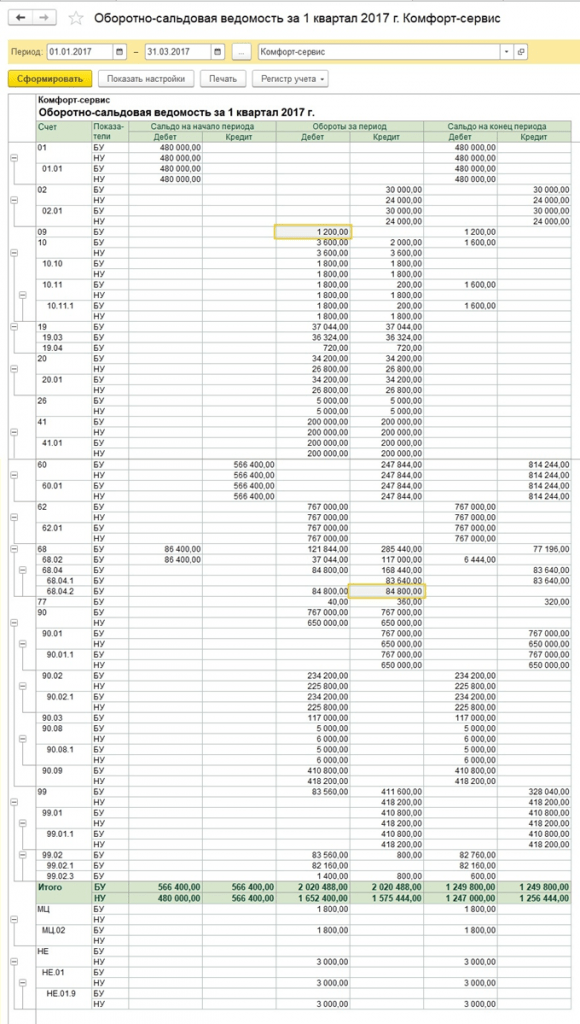

Дивимося ОСВ за січень. Зверніть увагу на різницю в НУ та БО згідно з нашим прикладом. На сч.26 у НУ залишилися незакритими витрати на рекламу. У січні можна списати лише 1 тис.руб. Але якщо наступного місяця буде виручка, можна буде списати додаткову суму. На рахунку 99.02.1 сума умовної витрати з податку прибуток. Тимчасові різниці вплинули на проведення за рах. 09 та 77. Постійна різниця відбилася на рахунку 99.02.3, туди ж додалася різниця з реклами. На рахунку 68.04.1 підсумкова сума до сплати прибуток.

Розглянемо картку рахунку 68.04.2, у якому відбивається нарахування прибуток. Це той рідкісний випадок, коли розглядати звіт логічніше з кінця документа. Тоді до умовної витрати з податку на прибуток додаються суми, утворені від впливу постійних та тимчасових різниць. Підсумкова сума податку переноситься з цього приводу розрахунків із бюджетом з поділом на федеральні та регіональні платежі.

За другий місяць до вже знайомих оборотів додаються операції зі списання амортизації в СУ за спецодягом та зменшення ПНО. Додатково списуються у НУ витрати на рекламу, внаслідок чого сума за рах. 99.02.3 зменшується.

Створюємо декларацію з прибутку. Заповнюємо титульний лист, номер коригування має бути нульовим. При поданні уточнених декларацій номер коригування буде збільшено. На кнопці «Заповнити» сформуємо розділи декларації.

Розглянемо ті, які мають дані. У розділі 1 відображається сума до сплати у розрізі бюджетів. Слід перевірити правильність заповнення КБК, потім його вказати в платіжці при сплаті податку.

Додаток 02 – розшифрування витрат. За багатьма рядками декларації можна побачити докладнішу деталізацію. Для цього слід обрати комірку та натиснути кнопку «Розшифрувати».

Наприклад, так виглядає розшифровка прямих витрат.

Після заповнення декларації її можна перевірити, вивантажити в електронному вигляді на зовнішній носій або відправити до податкової інспекції безпосередньо із програми.

Розглянемо докладніше розрахунок авансових платежів. Сума обчисленого податку за квартал дорівнює 83640. Якщо підприємство працює в режимі сплати лише квартальних авансових платежів, воно має за підсумками 1 кварталу заплатити цю суму до 28 квітня та спокійно працювати весь другий квартал, не переймаючись платежами та звітністю з прибутку.

Але якщо підприємство підпадає під критерії сплати щомісячних розрахункових авансових платежів (нехай такий період настав 1 квітня), то тоді 1/3 від цієї суми, 27880, воно має сплачувати щомісяця протягом другого кварталу в строк до 28 квітня, 28 травня та 28 червня. Потім по завершенню кварталу порахувати суму податку за півріччя та порівняти з уже сплаченими авансовими платежами. Якщо сплачено менше фактично нарахованого, різницю доплатити до 28 липня.

Аванси за третій квартал вважаються (сума податку за півріччя) мінус (сума податку за перший квартал) і далі береться 1/3 від цього значення для помісячних платежів.

Аванси за четвертий квартал вважаються аналогічно (сума податку за 9 місяців) мінус (сума податку за півріччя) і далі поділити на 3. Отримана сума має сплачуватись помісячно у четвертому кварталі. І така сама сума буде до сплати кожного місяця першого кварталу наступного року.

Як уже зазначалося вище, якщо підприємство вважає недоцільним сплачувати щомісячні авансові платежі, воно може перейти на режим сплати фактично отриманого прибутку, попередньо попередивши про це податкові органи.

На цьому ми закінчили розгляд основних моментів, пов'язаних із розрахунком податку на прибуток та формування відповідної декларації у 1С 8.3.

»,

консультант з автоматизації обліку, сертифікований 1С-Спеціаліст,

автор курсів «Податок на прибуток, ПБО 18 в 1С на практиці»,

«Виробничий облік у 1С-УПП для керівників».

Робота зі звітом «Аналіз стану податкового обліку з податку на прибуток»

У всіх конфігураціях 1С, які мають блоки бухгалтерського та податкового обліку (1С-Бухгалтерія, 1С-Комплексна автоматизація, 1С-УПП), є звіт «Аналіз стану податкового обліку з податку на прибуток».

Звіт призначений для перевірки оборотів за доходами та витратами, що враховуються при розрахунку податкової бази з податку на прибуток, за даними бухгалтерського та податкового обліку, з урахуванням тимчасових та постійних різниць.

Звіт не призначений:

Для аналізу даних про доходи та витрати, віднесені до видів діяльності, що оподатковуються ЕНВД, за винятком тих витрат, які віднесені до діяльності, що оподатковується ЕНВД, в результаті розподілу за отриманими доходами.

Для аналізу доходів, які не враховуються при визначенні податкової бази.

Аналіз проводиться шляхом зіставлення даних бухгалтерського обліку, податкового обліку та обліку постійних та тимчасових різниць. В основу зіставлення даних покладено рівність по оборотіввідповідних рахунків за видами обліку:

БО = НУ ± ПР ± ВР

(я використовую знак “±”, щоб підкреслити, що суми БО та НУ мають бути позитивними за винятком операцій сторонно, а суму різниць можуть мати знак як “+”, так і “-“).

1с Звіт Аналіз податку на прибуток

За допомогою структури податкової бази можна перейти до цікавого розділу обліку. Перехід від однієї схеми до іншої здійснюється за допомогою подвійного кліку миші на блоці з показниками, що цікавлять.

Якщо вибрати розділ "Податок", то відкривається схема "Розрахунок податку на прибуток"

На схемі аналіз проводиться шляхом зіставлення величини прибуток за даними податкового обліку (декларація з податку на прибуток) і за даними бухгалтерського обліку з урахуванням визнання та списання постійних і відстрочених податкових активів і зобов'язань ().

Якщо величина прибуток за даними бухгалтерського обліку збігається з величиною прибуток за даними податкового обліку, то ведення податкового обліку розцінюється як правильне. Винятком є, коли за період, що перевіряється, є збиток по бухгалтерському обліку.

У цьому випадку на схемі блоки «Податок на прибуток за даними НУ» та «Податок на прибуток за даними СУ з урахуванням коригування» обводяться зелений колір кадру.

Кожен блок схеми має назву та 4 суми, відповідно до видів обліку - БО, НУ, ВР та ПР

Вибравши блок у схемі розшифровки (наприклад, Доходи) відкривається більш детальна схема по вибраному блоку

Якщо для блоку немає деталізованої схеми, то відкривається звіт щодо зведених проводок (оборотів), що сформували показники блоку.

Нижче наводиться приклад розшифровки блоку «Виручка за звичайними видами діяльності».

Встановивши прапор «Розгорнути документи» , звіт розгортається до первинних документів, які сформували показники.

Будь-який документ, який увійшов до звіту, можна відкрити, клацнувши по вибраному рядку двічі.

Таким чином, послідовно переходячи від блоку до блоку та розшифровуючи показники можна дійти до первинних документів,

У випадку, якщо для показників якогось блоку не виконується рівність

БО = НУ + ПР + ВР, такий блок обводиться червоною рамкою, що сигналізує про наявність помилки.

Двічі клацнувши мишею по такому блоку, отримаємо розшифровку за обертами. Встановивши прапори «Розгорнути документи» та «Показувати лише помилки» деталізуємо розшифровку до документів, які сформували розбіжності.

Після усунення всіх помилок та повторення регламентних операцій у звіті не повинно бути виділення блоків червоною рамкою:

P.S. Є ситуації, коли розрахунок податку на прибуток є вірним, а блоки все одно виділяються червоною рамкою.

А також є ситуації, коли розраховується не правильно, а блоків виділення червоним немає.

Ці особливості звіту пояснювалися в відео-додатку до семінару «Декларація з податку на прибуток у 1С - без помилок та в строк», що проводився у грудні.

P.S. Відсутність розбіжностей у рівності БУ = НУ + ВР + ПР говорить про першу формальну перевірку на правильність. Правильність відображення доходів та витрат з бух.обліку та податкового обліку визначається правильністю оформлення первинних документів та вибору відповідних статей витрат.

Головін Павло, автор проекту «1c-nalog.info – Податковий облік у 1С. ПДВ, Податок на прибуток та ПБО 18»,

консультант з автоматизації обліку, сертифікований 1С-Спеціаліст,

автор курсів «Податок на прибуток, ПБО 18 в 1С на практиці»,

«Виробничий облік у 1С-УПП для керівників».

Робота зі звітом «Аналіз стану податкового обліку з податку на прибуток»

У всіх конфігураціях 1С, що мають блоки бухгалтерського та податкового обліку (1С-Бухгалтерія, 1С-Комплексна автоматизація, 1С-УПП), є звіт «Аналіз стану податкового обліку з податку на прибуток».

Звіт призначений для перевірки оборотів за доходами та витратами, що враховуються при розрахунку податкової бази з податку на прибуток за даними бухгалтерського та податкового обліку, з урахуванням тимчасових та постійних різниць.

Звіт не призначений:

- для аналізу даних про доходи та витрати, віднесені до видів діяльності, що оподатковуються ЕНВД за винятком тих витрат, які віднесені до діяльності, що оподатковується ЕНВД, в результаті розподілу за отриманими доходами.

- для аналізу доходів, які не враховуються при визначенні податкової бази.

Аналіз проводиться шляхом зіставлення даних бухгалтерського обліку, податкового обліку та обліку постійних та тимчасових різниць. В основу зіставлення даних покладено рівність по оборотіввідповідних рахунків за видами обліку:

БО = НУ ± ПР ± ВР

(я використовую знак “±”, щоб підкреслити, що суми БО та НУ мають бути позитивними за винятком операцій сторонно, а суму різниць можуть мати знак як “+”, так і “-“).

1с Звіт Аналіз податку на прибуток

За допомогою структури податкової бази можна перейти до цікавого розділу обліку. Перехід від однієї схеми до іншої здійснюється за допомогою подвійного кліку миші на блоці з показниками, що цікавлять.

Якщо вибрати розділ «Податок», то відкривається схема « Розрахунок податку на прибуток»

На схемі аналіз проводиться шляхом зіставлення величини прибуток за даними податкового обліку (декларація з податку на прибуток) і за даними бухгалтерського обліку з урахуванням визнання та списання постійних і відстрочених податкових активів і зобов'язань (звіт про прибутки та збитки).

Якщо величина прибуток за даними бухгалтерського обліку збігається з величиною прибуток за даними податкового обліку, то ведення податкового обліку розцінюється як правильне. Винятком є, коли за період, що перевіряється, є збиток по бухгалтерському обліку.

У цьому випадку на схемі блоки «Податок на прибуток за даними НУ» та «Податок на прибуток за даними СУ з урахуванням коригування» обводяться зелений колір кадру.

Кожен блок схеми має назву та 4 суми, відповідно до видів обліку - БО, НУ, ВР та ПР

Вибравши блок у схемі розшифровки (наприклад, Доходи) відкривається більш детальна схема по вибраному блоку

Якщо для блоку немає деталізованої схеми, то відкривається звіт щодо зведених проводок (оборотів), що сформували показники блоку.

Нижче наводиться приклад розшифровки блоку «Виручка за звичайними видами діяльності».

Встановивши прапор «Розгорнути документи» , звіт розгортається до первинних документів, які сформували показники.

Будь-який документ, який увійшов до звіту, можна відкрити, клацнувши по вибраному рядку двічі.

Таким чином, послідовно переходячи від блоку до блоку та розшифровуючи показники можна дійти до первинних документів,

У випадку, якщо для показників якогось блоку не виконується рівність

БО = НУ + ПР + ВР, такий блок обводиться червоною рамкою, що сигналізує про наявність помилки.

Двічі клацнувши мишею по такому блоку, отримаємо розшифровку за обертами. Встановивши прапори «Розгорнути документи» та «Показувати лише помилки» деталізуємо розшифровку до документів, які сформували розбіжності.

Після усунення всіх помилок та повторення регламентних операцій у звіті не повинно бути виділення блоків червоною рамкою:

P.S. Є ситуації, коли розрахунок податку на прибуток є вірним, а блоки все одно виділяються червоною рамкою.

А також є ситуації, коли податок розраховується не правильно, а блоків виділення червоним немає.

Ці особливості звіту пояснювалися в відео-додатку до семінару «Декларація з податку на прибуток у 1С - без помилок та в строк», що проводився у грудні.

P.S. Відсутність розбіжностей у рівності БУ = НУ + ВР + ПР говорить про першу формальну перевірку на правильність. Правильність відображення доходів та витрат з бух.обліку та податкового обліку визначається правильністю оформлення первинних документів та вибору відповідних статей витрат.