Сторнувати хибну суму можна кількома способами.

За ретрознижками сторно виникає у продавця, але не у покупця.

Зворотні проводки спотворюють обіг за рахунком.

Помилки в регістрах бухгалтерського обліку можуть загрожувати податковими наслідками. Щоб уникнути цього, компанії важливо вчасно виявити можливі спотворення і виправити їх.

Одним із способів коригування є "червоне сторно". Цей спосіб внесення виправлень застосовується, якщо в обліку надано неправильну кореспонденцію рахунків. Суть у тому, що спочатку помилкова проводка повторюється червоним чорнилом (або червоним кольором у комп'ютерній програмі). При підрахунку підсумків у регістрах суми, записані червоним чорнилом, віднімаються із загального результату. Таким чином, неправильний запис анулюється. Після цього складається нове проведення з правильною кореспонденцією рахунків або правильною сумою.

Відображення зворотних проводок замість сторнування завищеної суми спричиняє задвоєння оборотів за рахунками

Найчастіше помилки виникають через неуважність бухгалтера чи збою у бухгалтерській програмі. Наприклад, до організації надійшов акт виконаних робіт у сумі 30 000 крб. А бухгалтер помилково зробив запис:

Дебет 44 Кредит 60 – 33 000 руб.

У цьому випадку можна сторнувати різницю між правильною та неправильною сумою:

Дебет 44 Кредит 60 – -3000 руб.

Або скасувати всю помилкову суму та відобразити правильний запис:

Дебет 44 Кредит 60 - -33000 руб.;

Дебет 44 Кредит 60 – 30 000 руб.

В обох випадках спотворень на обліку не виникне. Але якщо бухгалтер не веде аналітичний облік, йому буде легше згадати причину виправлення, якщо в обліку буде відображено всю суму операцій, а не лише різниця.

Крім того, для внесення виправлень можна використовувати зворотні проводки - сума, яка раніше врахована за дебетом рахунку, вказується за кредитом цього рахунку і навпаки:

Дебет 44 Кредит 60

- 33 000 руб. - Відбито неправильна сума операції;

Дебет 60 Кредит 44

- 3000 руб. - Внесено виправлення суми.

Підсумкові сальдо за рахунками будуть вірними, але оберти задвояться. Тому не рекомендуємо використовувати такий порядок виправлення.

Нагадаємо, що у будь-якому разі при внесенні виправлень треба скласти бухгалтерську довідку, в якій вказати на помилку та обґрунтувати її виправлення. Форму довідки не уніфіковано, але в ній є сенс відобразити всі обов'язкові реквізити первинного документа, а також інформацію, необхідну для визначення причин виправлення: реквізити платіжних документів, договори, розрахунки (ч. 2 ст. 9 Закону N 402-ФЗ).

Виправляти помилки минулих років через сторнування не можна, якщо звітність минулого року вже затверджено

Якщо бухгалтер виявив помилку, яка була допущена минулого року, то можливість застосування методу "червоне сторно" залежить від того, чи затверджено звітність за минулий рік чи ще ні (п. п. 5 - 14 ПБО 22/2010).

До затвердженої звітності виправлення не вносяться, тож сторнувати дані в обліку за минулий рік не можна (п. 10 ПБО 22/2010). Помилково завищену суму операції бухгалтер виправить на дату виявлення помилки із визнанням прибутків чи збитків минулих років або за рахунками обліку інших доходів чи витрат (п. п. 9 та 14 ПБО 22/2010).

Примітка. Помилки минулих років виправляти записами сторнувань не можна.

Приклад 1. Скористайтеся даними прикладу, розглянутого вище.

25 листопада 2013 р.

Дебет 44 Кредит 60

- 33 000 руб. - Допущено помилку у сумі витрат;

15 серпня 2014 р.

Дебет 60 Кредит 91

- 3000 руб. - відображено інший дохід у сумі неправомірно врахованої витрати минулого року (помилка оцінена компанією як несуттєва);

15 серпня 2014 р.

Дебет 60 Кредит 84

- 3000 руб. - збільшено нерозподілений прибуток (помилка оцінена компанією як суттєва).

Нагадаємо, що такий порядок не застосовується у податковому обліку. Виявлену помилку минулого року виправляють у тому податковому періоді, в якому її було допущено, незалежно від часу її виявлення. Якщо було завищено витрати, то виникла недоїмка з податку прибуток. Отже, потрібно подати уточнену декларацію з цього податку (п. 1 ст. 81 НК РФ).

Якщо із завищеної суми видатків ПДВ до відрахування було заявлено також у більшому розмірі, то з ПДВ також доведеться подати уточнену декларацію.

Примітка. "Червоне сторно" не завжди означає виправлення помилок.

Довідка. Способи виправлення даних у бухгалтерських документах

Виправлення бухгалтерських помилок регламентується Федеральним законом від 06.12.2011 N 402-ФЗ "Про бухгалтерський облік" (далі - Закон N 402-ФЗ) та Положенням з бухгалтерського обліку "Виправлення помилок у бухгалтерському обліку та звітності" (ПБО 22/2010).

Для того, щоб виправити помилки, у бухгалтерів, крім способу "червоне сторно", існує ще кілька способів:

- Коректурний спосіб. Застосовується для виправлення помилок у первинних документах та регістрах бухгалтерського обліку. Неправильне слово або суму закреслюють тонкою лінією так, щоб можна було прочитати початковий варіант, а згори акуратно пишуть правильне значення. Виправлення засвідчується підписом особи, відповідальної за ведення регістру, проставляється дата та печатка організації (ч. 7 ст. 9 та ч. 8 ст. 10 Закону N 402-ФЗ, розд. 4 Положення про документи та документообіг у бухгалтерському обліку, затв. Мінфіном СРСР 29.07.1983 N 105, та Лист Мінфіну Росії від 31.03.2009 N 03-07-14/38). Таким чином, виправлення до регістру обліку вносяться до підрахунку підсумків. Цей метод використовують при "ручному" веденні обліку, без застосування комп'ютерних програм;

- спосіб додаткового проведення. Його використовують, коли операція не була відображена своєчасно або при правильній кореспонденції рахунків сума операції виявилася меншою за реальну. І тут становлять додаткову бухгалтерську проводку у сумі операції чи різницю між правильної і відбитої сумами. У цьому складається бухгалтерська довідка, у якій пояснюються причини виправлення. Отже, виправляються помилки, виявлені як і поточному, і у минулих періодах.

Надання ретроспективних знижок тягне за собою сторнування виручки для продавця, покупець не змінює вартість товарів

Сторнувати раніше проведені операції бухгалтерам доводиться у разі припущення помилок, а й у разі надання знижок за підсумками відвантажень за минулий період. Тобто після того, як продавець відвантажує товари та відображає у себе виторг, а покупець приймає ці товари на облік. За підсумками періоду вже відвантажені товарно-матеріальні цінності продавець надає знижку (наприклад, за великі обсяги покупок).

За правилами бухгалтерського обліку виручка визнається виходячи з усіх наданих покупцям знижок та націнок (п. п. 6 та 6.5 ПБО 9/99 "Доходи організації", затв. наказом Мінфіну Росії від 06.05.1999 N 32н).

Приклад 2. Продавець відвантажив покупцю першу партію товару у сумі 11 800 крб., зокрема ПДВ - 1800 крб.

Потім протягом місяця другу партію на 23600 руб., У тому числі ПДВ - 3600 руб.

За підсумками місяця продавець надав знижку на відвантажений товар у розмірі 10%:

11800 руб. + 23600 руб. = 35400 руб.;

35400 руб. x 10% = 3540 руб., У тому числі ПДВ - 540 руб.

Продавець в обліку робить такі бухгалтерські записи:

15 липня 2014 р.

Дебет 62 Кредит 90

- 11800 руб. - Відбито виторг від реалізації;

Дебет 90 Кредит 68

- 1800 руб. - нарахований ПДВ із виручки від;

25 липня 2014 р.

Дебет 62 Кредит 90

- 23600 руб. - Відбито виторг від реалізації;

Дебет 90 Кредит 68

- 3600 руб. - нараховано ПДВ із виручки від реалізації.

Дебет 62 Кредит 90

- -3540 руб. - сторнована раніше відображена виручка на суму знижки;

Дебет 90 Кредит 68

- -540 руб. - зменшено ПДВ з виручки після виставлення коригувального рахунку-фактури.

Покупець при отриманні ретроспективної знижки коригувати вартість оприбуткованих товарів не може (п. 12 ПБО 5/01 "Облік матеріально-виробничих запасів, утв. наказом Мінфіну Росії від 09.06.2001 N 44н). Тому знижку він відобразить як інший дохід, навіть отримано того ж року, що й прийняті на облік товари:

15 липня 2014 р.

Дебет 41 Кредит 60

- 10 000 руб. - Відображено придбані товари;

Дебет 19 Кредит 60

- 1800 руб. - Відображено ПДВ з вартості товарів;

Дебет 68 Кредит 19

- 1800 руб. - поставлено до відрахування ПДВ із вартості товарів;

25 липня 2014 р.

Дебет 41 Кредит 60

- 20 000 руб. - Відображено придбані товари;

Дебет 19 Кредит 60

- 3600 руб. - Відображено ПДВ з вартості товарів;

Дебет 68 Кредит 19

- 3600 руб. - поставлено до відрахування ПДВ із вартості товарів.

4 серпня покупцю надана знижка 10% на відвантажений товар (3540 руб.):

Дебет 60 Кредит 91

- 3000 руб. - Відбито інші доходи на суму отриманої від продавця знижки.

Після отримання документа від продавця про надання знижки або отримання коригувального рахунку-фактури покупцю потрібно відновити ПДВ із вартості товарів, прийнятого до відрахування:

Дебет 19 Кредит 60

- 540 руб. - Відображено ПДВ на суму знижки.

При цьому надання знижок на товари, відвантажені минулого року, продавець відображає в обліку без застосування записів сторнувань, а проводить за рахунком 91 "Інші доходи і витрати" (План рахунків та Інструкція з його застосування, затв. Наказом Мінфіну Росії від 31.10.2000 N 94н).

Пристрої записування відображаються при поверненні товару того ж року, що й продаж

Виручка від продажу товару в бухобліку продавця відображається у момент переходу права власності до покупця (п. 12 ПБО 9/99). У покупця право власності виникає з передачі йому товару продавцем - вручення товару покупцю чи перевізнику (ст. ст. 223 і 224 ДК РФ).

Якщо покупець повертає частину товару продавцю, це означає, що право власності перейшло. Тому продавець не має підстав враховувати виручку від продажу цих товарів - він вносить до уваги коригування.

Примітка. При поверненні товарів покупцем чи наданні ретрознижки продавець сторнує виручку.

На виявлений шлюб покупець складає акт про встановлену розбіжність за кількістю та якістю під час приймання товарно-матеріальних цінностей, який є юридичною підставою для виставлення претензії продавцю. І вже на підставі виставленої покупцем претензії в обліку у продавця з'являються записи червоним чорнилом.

Приклад 3. 25 квітня 2014 р. ТОВ "Компанія 1" відвантажило ТОВ "Компанія 2" морозильні камери в кількості 3 штук за ціною 24780 руб. за штуку (у тому числі ПДВ – 3780 руб.).

Собівартість однієї камери становить 17 000 руб.

6 травня 2014 р. ТОВ "Компанія 2" надсилає ТОВ "Компанія 1" претензію про те, що одна з поставлених камер виявилася бракованою та повертає її.

Того ж дня продавець перераховує кошти за повернену продукцію.

У бухгалтерському обліку продавець робить такі записи:

25 квітня 2014 р.

Дебет 62 Кредит 90

- 74340 руб. - Відбито виручка за реалізовану продукцію;

Дебет 90 Кредит 68

- 11340 руб. - нараховано ПДВ на підставі рахунку-фактури;

Дебет 90 Кредит 43

- 51 000 руб. - Списано собівартість реалізованої продукції;

6 травня 2014 р.

Дебет 62 Кредит 90

- -24780 руб. - сторнована раніше відображена виручка;

Дебет 90 Кредит 43

- -17000 руб. - відкориговано раніше списану собівартість реалізованої бракованої продукції;

Дебет 90 Кредит 99

206

- -4000 руб. - відкориговано раніше відображений прибуток від бракованої продукції;

Дебет 90 Кредит 68

- -3780 руб. - заявлено відрахування ПДВ із повернутої продукції;

Дебет 43, 28 Кредит 43

- 17 000 руб. - прийом продукції, поверненої покупцем, складу на підставі акта;

Дебет 62 Кредит 51

- 24780 руб. - Повернено кошти за браковану продукцію.

Примітка. Коли ще застосовується метод "червоне сторно"

Організації прописують в обліковій політиці, яким чином вони ведуть облік готової продукції - за фактичною собівартістю на рахунку 43 "Готова продукція" або нормативною, коли поряд з рахунком 43 застосовується рахунок 40 "Випуск готової продукції". Рахунок 40 застосовується на невеликих виробництвах та за невеликої номенклатури продукції.

Наприкінці кожного місяця організація зіставляє сальдо рахунку 40 за дебетом та кредитом. Відхилення показує різницю між фактичною собівартістю та плановою. Перевищення нормативної собівартості над фактичною (економія) сторнується за кредитом рахунка 40 та дебетом рахунку 90 "Продажі". Перевитрата - перевищення фактичної собівартості над нормативною - списується з кредиту рахунку 40 до дебету рахунку 90 "Продажі" додатковим записом.

Крім того, записи "червоним сторном" постійно зустрічаються в обліку організацій роздрібної торгівлі, які ведуть облік за продажними цінами. Такі організації формують ціну реалізації товарів виходячи з ціни, за якою вони купували товари у постачальників, та торгової націнки.

Суми торгової націнки (знижок, накидок) за товарами, проданими, відпущеними або списаними через природний спад, шлюб, псування, недостачу, продавець сторнує за кредитом рахунка 42 "Торгова націнка" у кореспонденції з дебетом рахунку 90 "Продажі".

Читайте також на e.rnk.ru. Порядок податкового обліку знижок покупцю та інших заходів щодо збільшення продажів

Яка позиція відомств та судів щодо обліку витрат на викладення товарів у торговому залі, відправлення рекламних СМС-повідомлень, проведення акцій та роздачу зразків товару? Чи визнається безоплатною передачею для оподаткування прибутку надання товарів в обмін на накопичені бали?

Відповіді на ці питання, а також про інші складні моменти оподаткування знижок читайте на сайті e.rnk.ru у статтях "Нюанси обліку витрат на стимулювання потенційних та існуючих клієнтів" // РНК, 2014, N 7 та "Ретроспективні знижки стали безпечнішими за порівняно з виплатою премій та бонусів покупцям" // РНК, 2012, N 9.

Якщо повернення товару відбувається наступного року за продажем року, то продавцю сторнувати виручку не потрібно. І тут у складі інших витрат він відобразить збиток минулих років, виявлений цього року (п. 11 ПБУ 10/99 " Витрати організації " , затв. наказом Мінфіну Росії від 06.05.1999 N 33н).

Не помиляється той, хто нічого не робить. Ця істина відома кожному бухгалтеру, який знайшов помилки в обліку у закритому періоді. 8.3 Бухгалтерія - спосіб виправити такі помилки. Як зробити сторінку в 1С 8.3 читайте в цій статті.

Бухгалтерське "сторно" походить від італійського "stornate" - повертати назад. Мовою проводок це створення бухгалтерських записів зі знаком «мінус». Сторно в 1С застосовується у випадках:

- виправлень помилок в обліку;

- списань реалізованої торгової надбавки у роздрібній торгівлі;

- коригування вартості матеріальних цінностей;

- коригування оцінних резервів.

У цій статті ви дізнаєтесь, як виправляти помилки в обліку за допомогою сторнування записів. Наприклад, як сторнувати надходження минулого періоду до 1С 8.3. Також тут ви прочитаєте, як зробити сторно реалізації в 1С 8.3. Читайте далі, як зробити сторінку в 1С 8.3 в чотири кроки.

Крок 1. Створіть у 1С 8.3 операцію «сторно документа»

Зайдіть до розділу «Операції» (1) та натисніть на посилання «Операції, введені вручну» (2). Відкриється вікно для створення операції "сторно документа".У вікні, натисніть кнопку «Створити» (3) і клацніть на посилання «Сторно документа» (4). Відкриється форма заповнення операції «сторно документа».

У вікні в полі «Організація» (5) вкажіть вашу організацію, у полі «Дата» (6) - дату операції.

У вікні в полі «Організація» (5) вкажіть вашу організацію, у полі «Дата» (6) - дату операції.  Далі можете починати сторнування різних операцій. Наприклад, сторони операції з надходження товарів (послуг).

Далі можете починати сторнування різних операцій. Наприклад, сторони операції з надходження товарів (послуг).

Крок 2. Зробіть операцію із сторнуванню надходження минулого періоду

У формі «Сторно документа» є поле «Сторнований документ» (1). У цьому полі праворуч натисніть кнопку вибору «…». Відкриється список документів та операцій (2). Щоб сторнувати надходження минулого періоду, виберіть у цьому списку «Надходження (акт, накладна)» (3). Відкриється вікно зі списком раніше створених документів надходження. У вікні виберіть накладну на надходження (4), яку ви хочете скасувати, і натисніть кнопку «Вибрати» (5).

У вікні виберіть накладну на надходження (4), яку ви хочете скасувати, і натисніть кнопку «Вибрати» (5).  Після цього в нижній частині вікна з'являться вкладки «Бухгалтерський та податковий облік» (6) та «ПДД пред'явлений» (7). У вкладці «Бухгалтерський та податковий облік» видно проводки (8), які були зроблені у помилковому документі. Суми цих проводках (9) вказані зі знаком «мінус».

Після цього в нижній частині вікна з'являться вкладки «Бухгалтерський та податковий облік» (6) та «ПДД пред'явлений» (7). У вкладці «Бухгалтерський та податковий облік» видно проводки (8), які були зроблені у помилковому документі. Суми цих проводках (9) вказані зі знаком «мінус».  У вкладці «ПДВ пред'явлений» видно сторнуючий запис з регістрів ПДВ (10).

У вкладці «ПДВ пред'явлений» видно сторнуючий запис з регістрів ПДВ (10).  Таким чином, операція «Сторно документа» скасовує записи у бухгалтерському та податковому обліку за обраним документом надходження. Також скасовуються записи у спеціальних регістрах 1С.

Таким чином, операція «Сторно документа» скасовує записи у бухгалтерському та податковому обліку за обраним документом надходження. Також скасовуються записи у спеціальних регістрах 1С. Натисніть кнопку «Записати» (11), щоб завершити операцію по сторнуванню надходження. Тепер записи, що сторнують, відображені в обліку 1С 8.3 Бухгалтерія. Щоб роздрукувати бухгалтерську довідку з операції, що сторнує, натисніть кнопку «Бухгалтерська довідка» (12). Відкриється друкована форма довідки.

У друкованій формі довідки натисніть кнопку «Друк» (13).

У друкованій формі довідки натисніть кнопку «Друк» (13).

Крок 3. Зробіть у 1С 8.3 сторно реалізації

Створіть операцію, що сторнує, як у кроці 1 цієї статті. У полі «Сторнований документ» (1) виберіть «Реалізація (акт, накладна)» (2). Відкриється вікно зі списком раніше створених реалізацій. У списку виберіть реалізацію, яку хочете сторнувати (3). У нижній частині вікна з'являться вкладки «Бухгалтерський та податковий облік» та «ПДВ Продажі» з записами, що сторнують.

У списку виберіть реалізацію, яку хочете сторнувати (3). У нижній частині вікна з'являться вкладки «Бухгалтерський та податковий облік» та «ПДВ Продажі» з записами, що сторнують.  У вкладці «Бухгалтерський та податковий облік» видно проводки (4), які були зроблені у помилковому документі. Суми цих проводках (5) вказані зі знаком «мінус».

У вкладці «Бухгалтерський та податковий облік» видно проводки (4), які були зроблені у помилковому документі. Суми цих проводках (5) вказані зі знаком «мінус».  У вкладці «ПДВ Продаж» (6) видно запис, що сторнує, з регістрів ПДВ (7).

У вкладці «ПДВ Продаж» (6) видно запис, що сторнує, з регістрів ПДВ (7).  Натисніть кнопку «Записати» (8), щоб завершити операцію сторнування реалізації. Тепер записи, що сторнують, відображені в обліку 1С 8.3 Бухгалтерія. Як роздрукувати бухгалтерську довідку читайте на етапі 2 цієї статті.

Натисніть кнопку «Записати» (8), щоб завершити операцію сторнування реалізації. Тепер записи, що сторнують, відображені в обліку 1С 8.3 Бухгалтерія. Як роздрукувати бухгалтерську довідку читайте на етапі 2 цієї статті.

Крок 4. Не забудьте скласти уточнені податкові декларації після виправлення помилок у закритому періоді

Якщо ви сторнували дані минулого податкового періоду, то вам потрібно надати податкові декларації, що коригують. Нагадуємо, що уточнення з податків здаються за період, у якому було зроблено помилкові записи.Кожен бухгалтер, напевно, зустрічався з такою проблемою, що потрібно видалити помилковий документ у минулому періоді. Але період вже закрито, звітність здана.

Для таких випадків 1С 8.3 (як і 1С 8.2) передбачена операція сторно. Вона полягає в тому, що в поточному періоді повторюються ті самі рухи минулого документа по всіх регістрах обліку (бухгалтерським, податковим та іншим), але зі зворотним знаком.

Продемонструю, як зробити сторінку документа в 1С, на прикладі.

Як зробити сторно в 1С за документом

У програмі 1С 8.3: "Бухгалтерія підприємства 3.0" (і в деяких інших, де є модуль бухгалтерського обліку) існує документ "". Створимо його.

Де в 1С сторно? Заходимо в меню "Операції", далі в розділі "Бухгалтерський облік" натискаємо на посилання "Операції, введені вручну". Відкриється вікно зі списком документів. Натискаємо кнопку «Створити» і в меню вибираємо «Сторно документа»:

Відкриється форма створення нового документа. Вибираємо організацію та документ, що сторнується. Спочатку з'явиться список усіх документів, які є у програмі. Із нього вибираємо потрібний. Пропоную сторнувати документ реалізації товарів, виписаний помилково у першому кварталі:

Після вибору типу документа з'явиться список усіх документів із встановленої організації. Виберемо будь-хто. Таблична частина документа сторнування заповниться автоматично:

Отримайте 267 відеоуроків з 1С безкоштовно:

Як бачимо, всі суми та кількості встановилися з негативним знаком. У регістрі з обліку ПДВ із продажу також сторнувався ПДВ з цієї реалізації:

Сторнування можна зробити лише за одним документом. Ці документи доступні для редагування.

Для друку бухгалтерської довідки можна скористатися кнопкою «Друк»:

Сторнування в 1С довільного регістру

Деякі документи в 1С 8.3 під час проведення роблять записи в . Наочним прикладом може послужити документ». Якщо ми подивимося його рухи, то побачимо таке:

При сторнуванні такого документа регістри відомостей також потрібно коригувати.

Підкажіть будь ласка, у 4 кварталі 2014 року, було помилково проведено реалізацію товарів. Помітили у 1 кварталі. Як правильно відобразити сторінку в бухгалтерському та податковому обліку, як прийняти ПДВ до відрахування, яку виписати рахунок фактуру і де її зареєструвати

УВашій ситуації помилку 2014 р. (попереднього звітного року) виявлено в 1 кварталі 2015 р., тобто. після затвердження бухгалтерської звітності за 2014 р.. У цьому випадку виправлення до бухобліку внесіть у тому періоді, в якому помилку було виявлено, тобто в 1 кварталі.

Помилки ділять на суттєві та несуттєві. Поріг суттєвості Ваша організація визначає самостійно відповідно до облікової політики.

При виявленні суттєвих помилок минулих років виправлення вносите з використанням рахунку 84. Якщо помилка несуттєва, то використовуйте рахунок 91.

При цьому Ваша організація має право, але не зобов'язана внести необхідні зміни до податкової декларації з прибутку та подати до податкового органу уточнену податкову декларацію за той звітний період, у якому було здійснено помилку. Також результати перерахунку (зменшення) податкової бази через помилки, допущені в минулих періодах, можуть бути зафіксовані у деклараціях за поточні періоди.

Вам потрібно виписати виправлену рахунок-фактуру.

При виявленні помилок організація повинна внести виправлення до продажу. А для цього необхідно скласти додатковий лист до книги продажів за той період, в якому було допущено помилку. Таким чином, помилку, допущену щодо податкової бази з ПДВ у минулому періоді, можна виправити єдиним способом – представивши за цей період уточнену податкову декларацію.

Обґрунтування цієї позиції наведено нижче в матеріалах Системи Головбух

Наприклад, можна прописати поріг суттєвості так: «Суттєвою визнається помилка, відношення суми якої до валюти балансу за звітний рік становить не менше ніж 5 відсотків».

Виправлення помилок

Виявлені помилки та їх наслідки слід виправити (п. 4 ПБО 22/2010).

Виправлення до бухобліку вносите на підставі первинних документів. Також складіть бухгалтерські довідки, у яких вкажіть обґрунтування виправлень. Це випливає із загального правила у тому, кожен факт господарську діяльність треба оформити первинним обліковим документом. На це прямо зазначено у частині 1 статті 9 Закону від 6 грудня 2011 р. № 402-ФЗ.*

Визначивши суттєвість помилки та враховуючи момент, коли її виявили, зробіть виправлення в обліку. Як саме – у цьому допоможе таблиця нижче.

| Коли та яку помилку виявили | Як виправити | Заснування |

| Істотну помилку виявлено в наступних роках. Звітність за період, коли помилка виникла, була підготовлена, підписана керівником, представлена зовнішнім користувачам та затверджена | Виправлення внесіть у тому періоді, коли помилку було виявлено. Уточнювати звітність за період, у якому помилку було допущено, не потрібно. Усі зміни, пов'язані з минулими періодами, відобразіть у звітності поточного. У поясненнях до річної звітності поточного періоду вкажіть характер виправленої помилки, а також суми коригувань за кожною статтею |

Пункт 39 Положення щодо ведення бухгалтерського обліку та звітності та пункти та ПБО 22/2010 |

| Несуттєву помилку виявлено за будь-який попередній рік |

Коригування зробіть у тому періоді, в якому помилка була виявлена Подавати відомості про виправлення несуттєвих помилок минулих періодів у поточній звітності не доведеться. Вносити зміни до зданої звітності – також |

Пункт 14 ПБО 22/2010* |

Бухоблік

Проводки, якими оформляють виправлення, залежить від моменту, коли виявлено помилку, і від того, наскільки вона істотна. Записи в бухобліку будуть відрізнятися в таких випадках: *

- виправляють помилки поточного періоду;

- правлять помилки минулих періодів – суттєві та несуттєві.*

Як у бухобліку виправляти суттєві помилки минулих періодів

Істотні помилки минулого року, виявлені до затвердження річної звітності за період, виправляйте з використанням відповідних рахунків обліку витрат, доходів, розрахунків тощо.

При виявленні суттєвих помилок минулих років, звітність за які підписано та затверджено, виправлення вносите з використанням рахунку 84 «Нерозподілений прибуток (непокритий збиток)» (підп. 1 п. 9 ПБО 22/2010).*

Варіант 2.Якщо ж внаслідок помилки бухгалтер не відбив будь-яку витрату або завищив дохід, зробіть такий запис:

Дебет 84 Кредит 60 (76, 02 ...)

- Виявлено помилково не відображений витрата (зайво відображений дохід) минулого року.

Приклад виправлення несуттєвої помилки (невідбиті витрати) у бухгалтерському та податковому обліку. Помилка допущена минулого року, звітність за який підписано та затверджено. У податковому обліку помилка виправляється у періоді, у якому її допущено*

У березні 2014 року бухгалтер ЗАТ «Альфа» виявив помилку при розрахунку податку на прибуток за 2013 рік – не було враховано витрати (собівартість реалізованих товарів) у розмірі 150 000 руб. Витрати однаково визнаються у податковому та бухгалтерському обліку. Через війну організація переплатила податку, сума переплати становила 30 000 крб. (150 000 руб. ? 20%).

Бухгалтер «Альфи» подав уточнену декларацію з податку на прибуток за 2013 рік та зробив такі проводки:

Дебет 91 субрахунок «Інші витрати» Кредит 41

- 150 000 руб. – відображено витрати (собівартість реалізованих товарів) минулого податкового періоду, виявлені у звітному році;

Дебет 68 субрахунок «Розрахунки з податку на прибуток» Кредит 99 субрахунок «Переплата з податку на прибуток за уточненою декларацією»

- 30 000 руб. – зменшено податок на прибуток минулого року за уточненою декларацією;

Дебет 99 субрахунок «Постійні податкові зобов'язання» Кредит 68 субрахунок «Розрахунки з податку на прибуток»

- 30 000 руб. – відображено постійне податкове зобов'язання на суму витрат 2013 року, що у бухобліку показано у видатках 2014 року, а у податковому обліку – у видатках 2013 року.

За I квартал 2014 року сума податку до сплати бюджету становить 110 000 крб. Балансовий прибуток менший за податковий за рахунок витрат, врахованих для оподаткування в уточненій декларації минулого року. Податок, обчислений з балансового прибутку, становить 80 000 руб. (110 000 руб. - 30 000 руб.). Бухгалтер робить таке проведення:

Дебет 99 субрахунок «Умовна витрата з податку на прибуток» Кредит 68 субрахунок «Розрахунки з податку на прибуток»

- 80 000 руб. - Відображено умовний витрата з податку на прибуток.

З урахуванням переплати податку за 2013 рік до бюджету необхідно перерахувати 80 000 руб. (110 000 руб. - 30 000 руб.).

Олена Попова, державний радник податкової служби РФ I рангу

Переплата з податків

Якщо помилка, допущена у податковій декларації, спричинила зайву сплату податку, то організація має право:*

- подати уточнену декларацію за той період, у якому помилка була допущена (але не повинна цього робити);

- виправити помилку, перерахувавши податкову базу та суму податку за той період, у якому цю помилку було виявлено. У такий спосіб можна скористатися незалежно від того, чи відомий період, у якому було допущено помилку чи ні;

- не вживати жодних заходів щодо виправлення помилки (наприклад, якщо сума переплати незначна).

Коригувати податкову базу поточного періоду можна не тільки при виявленні помилок у деклараціях. Скористатися положеннями абзацу 3 пункту 1 статті 54 Податкового кодексу РФ можна й у випадках, коли переплата з податку виникла змін законодавства, мають зворотну силу. Якщо такі зміни покращують становище платника податків, то в організації можуть виявитися доходи, які раніше не можна було виключати з податкової бази, або витрати, які раніше заборонялося враховувати під час оподаткування. Подавати уточнені декларації у таких ситуаціях не обов'язково. Перерахувати податкові зобов'язання можна у поточному періоді. Такий висновок випливає з листа ФНП Росії від 24 червня 2014 р. № ЕД-4-15/12067.

Ситуація:з яких податків можна застосовувати норми статей 54 і 81 таки Податкового кодексу РФ про перерахунок податкової бази без подання уточнених декларацій. У поточному періоді виявлено помилки, допущені в минулих періодах і спричинили переплату

Можливість застосування норм цих статей існує лише щодо податку на прибуток*, транспортного податку, ПДВ та єдиного податку при спрощенні.

Це наступним.

Для внесення змін скористайтесь наступним алгоритмом.

1. До табличної частини додаткового аркуша у рядок «Разом» перенесіть дані за графами 14–19 із книги продажу за квартал, у якому було зареєстровано рахунок-фактура до внесення до нього виправлень.

2. За рядком, наступним за рядком «Разом», відобразіть дані рахунка-фактури, що анулюється.

3. У наступному рядку відобразіть усі необхідні реквізити рахунку-фактури із внесеними змінами.

4. У рядку «Усього» підсумуйте за графами 14–19. Для цього скористайтесь формулою:

На кожне виправлення даних книги продажів заводьте окремий додатковий аркуш.

При внесенні кількох виправлень, що належать до одного кварталу, дані граф 14–19 по рядку «Усього» попереднього додаткового аркуша відображайте по рядку «Разом» наступного аркуша. Дані рядки "Всього" використовуйте для внесення виправлень до декларації.

Такий порядок передбачено розділом IV додатка 5 до постанови Уряду РФ від 26 грудня 2011 № 1137 .

Приклад внесення виправлень до книги продажів за минулий податковий період*

В організації є майстерня з пошиття верхнього одягу (діяльність оподатковується ПДВ).

29 вересня ТОВ «Торгівельна фірма "Гермес"» відвантажило організації «Альфа» партію верхнього одягу (60 пуховиків за ціною 5900 руб. за шт. з урахуванням ПДВ). При складанні рахунки-фактури бухгалтер вказав суму 365800 руб. (У т. ч. ПДВ - 55 800 руб.). Цього ж дня бухгалтер виписав та виставив покупцеві рахунок-фактуру № 1659 та зареєстрував його у книзі продажів. У рахунку-фактурі бухгалтер "Гермеса" помилково вказав вартість не 354 000 руб. (У т. ч. ПДВ - 54 000 руб.), А 365 800 руб. (У т. ч. ПДВ - 55 800 руб.).

У жовтні бухгалтер «Гермеса» виявив помилку та виставив виправлений рахунок-фактуру № 1659 від 29 вересня, вказавши в ньому кількість (60 пуховиків) та суму, що відповідає фактично відвантаженому товару (354 000 руб.).

На момент виявлення помилки в початковому рахунку-фактурі декларацію з ПДВ за III квартал було вже здано. Тому бухгалтер вніс виправлення до книги продажів, заповнивши додатковий аркуш книги продажів.

Ольга Цибізова, заступник директора департаменту податкової та митно-тарифної політики Мінфіну Росії

З повагою,

Світлана Шарипкулова, експерт БСС "Система Головбух".

Відповідь затверджено Наталією Колосовою,

керівником напряму VIP-підтримки БСС «Система Головбух».

У статті розглянемо таке поняття, як «сторно» («червоне сторно») у російському бухгалтерському обліку, і як зробити сторно в 1С Бухгалтерія 8.3.

Методологічні та історичні аспекти

Сторно– це спосіб коригування даних у бухгалтерському обліку (від італійського stornare- Відводити, повертати назад). Активно вживається термін сторнувати (відсторнувати), який можна назвати синонімом слова мінусувати.Неправильно внесені проводки* (внесли зайвий документ, помилилися з кореспонденцією, вказали завищену суму) підлягають обнуленню, для цього такі проводки відображають в обліку з негативним знаком.

*Не завжди термін сторнувати застосовується при помилках. Іноді, якщо протягом періоду облік ведеться у планових цінах, а потім виробляють доведення до фактичних, виникає потреба зменшити суму. У цьому випадку термін «відсторнувати» також можна застосувати.

Раніше, коли облік вівся вручну, в оборотках або бухгалтерських книгах при виявленні помилок неправильну суму не закреслювали, а записували додатково червоним чорнилом. Якщо червоне чорнило не було під рукою, то такі суми записували і обводили в прямокутну рамку. При підрахунку загальних підсумків суми, записані червоним, слід відібрати, або, кажучи професійними термінами – сторнувати суму.Виглядало це приблизно так:

Приклад 1:Оберти за бухгалтерським рахунком, сума 1000 правильна, замість суми 4000 вказали 4400 (Операція 2).

Варіант 1

Варіант 2

Спосіб кольорового сторно вперше описав 1889 року Олександр Олександрович Беретті, а російському бухгалтерському обліку склалося стійке словосполучення – «червоне сторно».

Теоретично можна обнулити помилкову проводку, помінявши місцями дебет та кредит, створивши так зване зворотне сторона. Такий підхід формує правильне підсумкове сальдо, але сума оборотів за рахунками виявиться завищеною, що спричинить певну недостовірність бухгалтерських відомостей. Змінивши наш приклад, можна наочно це побачити:

Варіант 3

Іноді метод виправлення помилок зворотним проведенням називаються «чорне сторно», хоча офіційним назвати цей термін не можна. При цьому тут також є варіанти дій. Можна, як у варіанті номер три (при правильній кореспонденції рахунків), вказати лише дельту між правильною та внесеною сумою та не формувати додатково правильну проводку (Операція3).

Варіант 4

Метод зворотного сторно зазвичай використовують у кредитних організаціях чи західних системах обліку. У російському бухобліку за умовчанням під сторно найчастіше розуміється «червоне сторно». Законодавчо, наприклад, у законі про бухоблік термін сторно не зустрічається. Порядок виправлення помилок описаний у ПБО 22/2010, але й там терміну немає. У той самий час у інших актах законодавства, переважно пов'язані з бюджетними чи автономними організаціями, у тексті прямо зазначено метод червоного сторно як у спосіб виправлення помилок. Відштовхуючись від практики сторнування помилкових документів, що склалася у нас в країні, будемо надалі під терміном «сторно» розуміти саме «червоне сторно».

Автоматизація та сторно

При переведенні обліку в область автоматизованих процесів, тобто при веденні обліку на ПК, стали формувати проводки зі знаком мінус (кореспонденція рахунків не змінювалася), а в звороті для кращої візуалізації залишили червоний колір для негативних значень. У деяких формах звітності можна побачити вказівку: показувати негативні числа у круглих дужках. При підрахунку підсумків ми знаємо, що повинні їх відібрати.

Зазначимо, що й у результаті помилки було зазначено занижена сума, а кореспонденція рахунків правильна, то тут можливий варіант, коли метод сторно не застосовується, а створюється додаткова проводка різницю у сумі.

Звернімо увагу на важливий нюанс, який зумовлює специфіку сучасного обліку з використанням 1С. Під час проведення документа у програмі формуються проводки відповідно до плану рахунків. Їх так і називають - проводки з бухгалтерського обліку, які в результаті покажуть суми активу та пасиву балансу. Але фінансовій службі необхідно також заповнювати податкові декларації, звіти у фонди та інші регістри, які методично не прив'язані до плану рахунків і можуть формуватися зовсім за іншими принципами. З'явився стійкий термін «податковий облік», дані для якого слід формувати відповідно до податкового кодексу (дані для бухгалтерського обліку формуються відповідно до ПБО – Положення про бухгалтерський облік). У 1С у настойках та проводках часто можна побачити абревіатури БО (бухгалтерський облік) та НУ (податковий облік). Крім того, є додаткові проміжні регістри. Наприклад, дані для книги купівлі та продажу формуються в подібних регістрах. Тому сторнування документів має торкатися не лише операцій, пов'язаних з бухгалтерським обліком та податковим обліком – регістри також мають бути заповнені коректно.

Створення документів в 1С 8.3

Розглянемо сторнування документів у 1С з прикладу ситуації з нарахування відпустки.

Приклад 2:співробітнику у листопаді 2017 р. нарахували відпускні у сумі 30 000, а мали вказати суму 25 000. Операція стороною в 1С 8.3 буде груднем 2017 року.

Операції => Операції, введені вручну

Малюнок 1 Шлях меню

Кнопка Створитивидає список допустимих дій, вибираємо Сторонний документ.

Малюнок 2 Створення сторно документа

Малюнок 2 Створення сторно документа

Потім слід вказати документ, що сторнується.

Рисунок 3 Заповнення сторно-документу

Рисунок 3 Заповнення сторно-документу

Спочатку вибираємо тип документа, потім сам документ.

Рисунок 4 Вибір типу документа

Проведення сторно формуються автоматично.

Рисунок 5 Сформувалися проводки сторно

Зверніть увагу, крім даних бухгалтерського та податкового обліку, заповнюються інші облікові регістри.

Рисунок 6 Заповнення регістрів даних

Якщо раптом якийсь обліковий регістр не потрапив автоматично до документа, його можна додати вручну. Для цього в меню кнопки Щетреба натиснути Вибір регістрів.та зі списку вибрати відповідний.

Малюнок 7 Сервіс із заповнення регістрів

Друкована форма документа Сторно – бухгалтерська довідка.

Малюнок 8 Бухгалтерська довідка за сторно-документом

Слід зазначити, що тут була показана технічна сторона відпустки в 1С. У практичній діяльності найчастіше не можна просто так зменшити та стягнути зі співробітника вже виплачені суми, оскільки необхідно враховувати положення ст. 137 Трудового кодексу.

Сторно реалізації в 1С

Для документів із розділу Реалізаціясторно в 1С виконується згідно з вищезазначеним алгоритмом. Сторнування реалізації минулого періоду проведення з бухгалтерського обліку сформує автоматично та правильно, а от сторнування ПДВ у податковому обліку вимагатиме виконати додаткові налаштування.

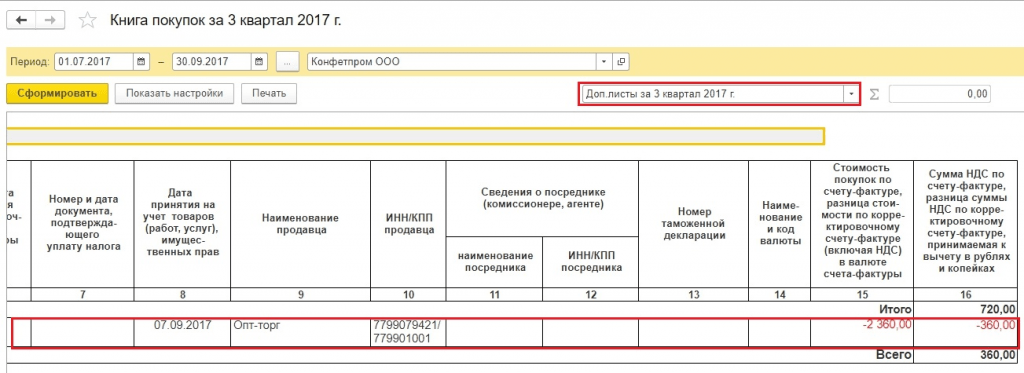

Приклад 3:у вересні 2017 р. було виписано акт і сч.фактура на надані послуги у сумі 11 800 крб, зокрема. ПДВ 1800 руб. Бухгалтер провів ці документи. Контрагент не підписав акт виконаних робіт у вересні, і погодився зробити це лише у листопаді 2017 р. Слід сторнувати вересневий документ.

Для правильного обліку ПДВ слід поряд із сторнуванням документа у бухгалтерському обліку заповнити додатковий аркуш до книги продажів за 3-й квартал 2017 р. У цьому додатковому листі помилкова сч.фактура буде анульована. Зверніть увагу, сам документ з коригування ПДВ буде створено у листопаді 2017 р., але в ньому буде вказано період коригування – 3-й квартал 2017 р. На підставі скоригованих даних можна буде заповнити уточнену декларацію з ПДВ, до якого з'явиться розділ 9.

У документі сторно реалізації переходимо на вкладку ПДВ Продаж.

Малюнок 9 Реєстр ПДВ Продаж

Малюнок 9 Реєстр ПДВ Продаж

Заповнюємо графи, що мають відношення до додаткового листа книги продажів. У графі період, що коригується, ставимо дату з третього кварталу.

Рисунок 10 Коригування регістру з ПДВ

Рисунок 10 Коригування регістру з ПДВ

У звіті Книга продажу встановлюємо настоянки.

Рисунок 11 Налаштування звіту Книга продажів

Рисунок 11 Налаштування звіту Книга продажів

У книзі продажів з'явилися додаткові листи.

Малюнок 12 Формування нових розділів у книзі продажів

Малюнок 12 Формування нових розділів у книзі продажів

Відбулося сторнування рахунку фактури.

Малюнок 13 Додатковий лист у книзі продажів

Малюнок 13 Додатковий лист у книзі продажів

Заповнюємо уточнену декларацію з ПДВ. Обов'язково вказуємо номер коригування.

Малюнок 14 Уточнена декларація з ПДВ

Малюнок 14 Уточнена декларація з ПДВ

Заповнюємо декларацію, бачимо дані у розділі 9.

Рисунок 15 Декларація з ПДВ, розділ 9

Рисунок 15 Декларація з ПДВ, розділ 9

Сторно надходження до 1С 8.3

Приклад 4:накладну від постачальника помилково провели двічі – один раз у авансовому звіті, другий – документом надходження товарів. Один із цих надходжень треба видалити. Будемо сторнувати суми за другим документом.

Малюнок 16 Документи у програмі 1С

Малюнок 16 Документи у програмі 1С

Сторно надходження до 1С 8.3 формується за вже розглянутим алгоритмом. З бухгалтерського обліку суми сторнувались, з податкового обліку для ПДВ ситуація складніша. Відсутня регістр ПДВ Покупки.

Малюнок 17 Сторно документа Надходження

Малюнок 17 Сторно документа Надходження

У документі рахунок-фактура, первинному - несторно, містяться дані, що впливають на формування додаткових листів книги покупок.

Рисунок 18 Реєстр ПДВ Покупки у рахунок фактури

Рисунок 18 Реєстр ПДВ Покупки у рахунок фактури

Є кілька варіантів, як заповнити регістр ПДВ Покупки.Можна за кнопкою Щедодати цей регістр у документ (сторно надходження) і заповнити вручну.

Малюнок 19 Варіант, як додати регістр з ПДВ

Малюнок 19 Варіант, як додати регістр з ПДВ

Малюнок 20 Вибір регістра ПДВ Покупки

Цей регістр також може бути заповнений автоматично під час сторнування рахунку фактури.

Малюнок 21 Заповнення даних для формування дод.

Малюнок 21 Заповнення даних для формування дод.

Якщо регістр із ПДВ заповнили правильно, при формуванні книги покупок з'явиться додатковий лист.

Рисунок 22 Розділ з дод.листами у книзі покупок

Рисунок 22 Розділ з дод.листами у книзі покупок

При заповненні декларації будуть надані у розділі 8.

Малюнок 23 Уточнена декларація з ПДВ, розділ 8

Малюнок 23 Уточнена декларація з ПДВ, розділ 8

Є ще пара способів, як можна заповнити додаткові листи книги покупок.

Спосіб 1

Операції => Відображення ПДВ до відрахування

Малюнок 24 Шлях меню

Малюнок 24 Шлях меню

Вказуємо в налаштуваннях цього документа, що ми формуємо додаткові листи та записи книги покупок

Малюнок 25 Налаштування документа

Малюнок 25 Налаштування документа

На вкладці Товари та послугипо кнопці Заповнити вибираємо варіант Заповнити за розрахунковим документом.

Малюнок 26 Вибір варіанта заповнення

Малюнок 26 Вибір варіанта заповнення

При заповненні цього розділу за промовчанням суми вказуються позитивними. Нам треба анулювати сч.фактуру, тому вручну змінюємо значення Сумана негативне, графи ПДВі Усьогобудуть перераховані автоматично.

Малюнок 27 Формування даних по документу

Малюнок 27 Формування даних по документу

Спосіб 2

Операції => Регламентні операції ПДВ

Малюнок 28 Шлях меню

Малюнок 28 Шлях меню

Потім Створити => Відновлення ПДВ

Малюнок 29 Вибір типу документа

Вказуємо, що треба відобразити відновлення у книзі покупок. З'являється попередження, натискаємо Так.

Малюнок 30 Формування документа

Можна заповнити дані вручну за кнопкою Додати.За кнопкою Заповнитивибрати варіант Заповнити суми відновлення.У разі суми на негативні значення змінювати зайве.

Рисунок 31 Вибір варіанта заповнення документа