தவறான தொகையைத் திரும்பப் பெற பல வழிகள் உள்ளன.

ரெட்ரோ தள்ளுபடிகள் மூலம், விற்பனையாளருக்கு தலைகீழ் மாற்றம் ஏற்படுகிறது, ஆனால் வாங்குபவருக்கு அல்ல.

தலைகீழ் இடுகைகள் கணக்கு விற்றுமுதல் சிதைந்துவிடும்.

கணக்கியல் பதிவுகளில் பிழைகள் வரி விளைவுகளை ஏற்படுத்தும். இதைத் தவிர்க்க, நிறுவனம் சரியான நேரத்தில் சாத்தியமான சிதைவுகளைக் கண்டறிந்து அவற்றைச் சரிசெய்வது முக்கியம்.

சரிசெய்தல் முறைகளில் ஒன்று "சிவப்பு தலைகீழ்" ஆகும். கணக்குகளின் தவறான கடிதங்கள் கணக்கியலில் கொடுக்கப்பட்டால், திருத்தங்களைச் செய்வதற்கான இந்த முறை பயன்படுத்தப்படுகிறது. புள்ளி என்னவென்றால், தவறான வயரிங் முதலில் சிவப்பு மையில் (அல்லது கணினி நிரலில் சிவப்பு நிறத்தில்) மீண்டும் மீண்டும் செய்யப்படுகிறது. பதிவேடுகளில் உள்ள மொத்தங்களைக் கணக்கிடும்போது, சிவப்பு மையில் எழுதப்பட்ட தொகைகள் மொத்தத்திலிருந்து கழிக்கப்படுகின்றன. இதனால், தவறான பதிவு ரத்து செய்யப்படுகிறது. இதற்குப் பிறகு, சரியான கணக்கு கடிதம் அல்லது சரியான தொகையுடன் ஒரு புதிய நுழைவு செய்யப்படுகிறது.

தலைகீழாக மாற்றுவதற்குப் பதிலாக தலைகீழ் இடுகைகளைப் பிரதிபலிக்கிறது உயர்த்தப்பட்ட தொகையானது கணக்கு விற்றுமுதல் இரட்டிப்பாகும்

கணக்காளரின் கவனக்குறைவு அல்லது கணக்கியல் திட்டத்தில் ஏற்படும் கோளாறு காரணமாக பெரும்பாலும் பிழைகள் ஏற்படுகின்றன. எடுத்துக்காட்டாக, அமைப்பு 30,000 ரூபிள் தொகையில் பணியை முடித்ததற்கான சான்றிதழைப் பெற்றது. கணக்காளர் தவறுதலாக பின்வரும் நுழைவைச் செய்தார்:

டெபிட் 44 கிரெடிட் 60 - 33,000 ரூப்.

இந்த வழக்கில், சரியான மற்றும் தவறான தொகைக்கு இடையிலான வேறுபாட்டை நீங்கள் மாற்றியமைக்கலாம்:

டெபிட் 44 கிரெடிட் 60 - -3000 ரூப்.

அல்லது முழு பிழையான தொகையையும் மாற்றி, சரியான உள்ளீட்டைப் பிரதிபலிக்கவும்:

டெபிட் 44 கிரெடிட் 60 - -33,000 ரூப்.;

டெபிட் 44 கிரெடிட் 60 - 30,000 ரூப்.

இரண்டு சந்தர்ப்பங்களிலும், கணக்கியல் சிதைவுகள் இருக்காது. ஆனால் கணக்காளர் பகுப்பாய்வு பதிவுகளை வைத்திருக்கவில்லை என்றால், கணக்கியல் பரிவர்த்தனைகளின் முழு அளவையும், வித்தியாசத்தை மட்டும் பிரதிபலிக்கவில்லை என்றால், திருத்தத்திற்கான காரணத்தை நினைவில் கொள்வது அவருக்கு எளிதாக இருக்கும்.

கூடுதலாக, திருத்தங்களைச் செய்ய, நீங்கள் தலைகீழ் உள்ளீடுகளைப் பயன்படுத்தலாம் - கணக்கின் டெபிட் பக்கத்தில் முன்னர் பதிவுசெய்யப்பட்ட தொகை இந்தக் கணக்கின் கிரெடிட் பக்கத்தில் சுட்டிக்காட்டப்படுகிறது மற்றும் நேர்மாறாகவும்:

டெபிட் 44 கிரெடிட் 60

- 33,000 ரூபிள். - தவறான பரிவர்த்தனை அளவு பிரதிபலிக்கிறது;

டெபிட் 60 கிரெடிட் 44

- 3000 ரூபிள். - தொகை சரி செய்யப்பட்டது.

இறுதி கணக்கு நிலுவைகள் சரியாக இருக்கும், ஆனால் விற்றுமுதல் இரட்டிப்பாகும். எனவே, இந்த திருத்தம் நடைமுறையைப் பயன்படுத்துவதை நாங்கள் பரிந்துரைக்கவில்லை.

எந்தவொரு சந்தர்ப்பத்திலும், திருத்தங்களைச் செய்யும்போது, நீங்கள் ஒரு கணக்கியல் சான்றிதழை வரைய வேண்டும், அதில் நீங்கள் பிழையைக் குறிப்பிட்டு அதன் திருத்தத்தை நியாயப்படுத்த வேண்டும் என்பதை உங்களுக்கு நினைவூட்டுவோம். சான்றிதழின் வடிவம் ஒன்றிணைக்கப்படவில்லை, ஆனால் முதன்மை ஆவணத்தின் அனைத்து கட்டாய விவரங்களையும், திருத்தத்திற்கான காரணங்களைத் தீர்மானிக்க தேவையான தகவல்களையும் பிரதிபலிப்பது அர்த்தமுள்ளதாக இருக்கிறது: கட்டண ஆவணங்கள், ஒப்பந்தங்கள், தீர்வுகள் (பகுதி 2 இன் விவரங்கள் சட்ட எண் 402-FZ இன் கட்டுரை 9).

கடந்த ஆண்டுகளின் தவறுகளை தலைகீழாக மாற்றுவது சாத்தியமில்லை. கடந்த ஆண்டு அறிக்கை ஏற்கனவே அங்கீகரிக்கப்பட்டிருந்தால்

ஒரு கணக்காளர் கடந்த ஆண்டு செய்யப்பட்ட பிழையை அடையாளம் கண்டிருந்தால், "சிவப்பு தலைகீழ்" முறையைப் பயன்படுத்துவதற்கான சாத்தியக்கூறு கடந்த ஆண்டிற்கான அறிக்கை அங்கீகரிக்கப்பட்டதா இல்லையா என்பதைப் பொறுத்தது (PBU 22/2010 இன் உட்பிரிவு 5 - 14).

அங்கீகரிக்கப்பட்ட அறிக்கையிடலில் திருத்தங்கள் செய்யப்படவில்லை, எனவே முந்தைய ஆண்டிற்கான கணக்கியலில் தரவை மாற்றியமைக்க இயலாது (PBU 22/2010 இன் பிரிவு 10). முந்தைய ஆண்டுகளின் லாபம் அல்லது இழப்புகள் அல்லது பிற வருமானம் அல்லது செலவுகளின் கணக்குகளில் (PBU 22/2010 இன் உட்பிரிவு 9 மற்றும் 14) பிழை கண்டுபிடிக்கப்பட்ட தேதியில் பரிவர்த்தனையின் தவறாக உயர்த்தப்பட்ட தொகையை கணக்காளர் சரிசெய்வார்.

குறிப்பு. முந்தைய ஆண்டுகளில் உள்ள பிழைகளை தலைகீழ் உள்ளீடுகளைப் பயன்படுத்தி சரிசெய்ய முடியாது.

எடுத்துக்காட்டு 1. மேலே விவாதிக்கப்பட்ட உதாரணத்திலிருந்து தரவைப் பயன்படுத்துவோம்.

நவம்பர் 25, 2013

டெபிட் 44 கிரெடிட் 60

- 33,000 ரூபிள். - செலவுகளின் தொகையில் பிழை ஏற்பட்டது;

ஆகஸ்ட் 15, 2014

டெபிட் 60 கிரெடிட் 91

- 3000 ரூபிள். - பிற வருமானம் கடந்த ஆண்டு தவறாக கணக்கில் எடுத்துக் கொள்ளப்பட்ட செலவினங்களில் பிரதிபலிக்கிறது (பிழையானது நிறுவனத்தால் முக்கியமற்றதாக மதிப்பிடப்படுகிறது);

ஆகஸ்ட் 15, 2014

டெபிட் 60 கிரெடிட் 84

- 3000 ரூபிள். - தக்க வருவாய் அதிகரித்துள்ளது (பிழை குறிப்பிடத்தக்கதாக நிறுவனத்தால் மதிப்பிடப்படுகிறது).

வரிக் கணக்கியலில் இந்த நடைமுறை பொருந்தாது என்பதை நினைவூட்டுவோம். கடந்த ஆண்டிலிருந்து அடையாளம் காணப்பட்ட பிழை, அது கண்டுபிடிக்கப்பட்ட நேரத்தைப் பொருட்படுத்தாமல், அது செய்யப்பட்ட வரி காலத்தில் சரி செய்யப்படுகிறது. செலவுகள் உயர்த்தப்பட்டால், வருமான வரி பாக்கிகள் எழுந்தன. எனவே, இந்த வரிக்கான புதுப்பிக்கப்பட்ட அறிவிப்பை சமர்ப்பிக்க வேண்டியது அவசியம் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 81 இன் பிரிவு 1).

உயர்த்தப்பட்ட செலவினங்களில் VAT அதிக அளவில் கழிக்கப்பட்டிருந்தால், புதுப்பிக்கப்பட்ட VAT வருமானமும் சமர்ப்பிக்கப்பட வேண்டும்.

குறிப்பு. "சிவப்பு தலைகீழ்" என்பது எப்போதும் பிழைகளை சரிசெய்வதைக் குறிக்காது.

குறிப்பு. கணக்கியல் ஆவணங்களில் தரவை சரிசெய்வதற்கான முறைகள்

கணக்கியல் பிழைகள் திருத்தம் டிசம்பர் 6, 2011 தேதியிட்ட ஃபெடரல் சட்டத்தால் கட்டுப்படுத்தப்படுகிறது N 402-FZ "கணக்கியல்" (இனிமேல் சட்டம் N 402-FZ என குறிப்பிடப்படுகிறது) மற்றும் கணக்கியல் விதிமுறைகள் "கணக்கியல் மற்றும் அறிக்கையிடலில் பிழைகளை சரிசெய்தல்" (PBU 22/2010 )

பிழைகளை சரிசெய்ய, கணக்காளர்கள், "சிவப்பு தலைகீழ்" முறைக்கு கூடுதலாக, பல முறைகள் உள்ளன:

- சரிபார்ப்பு முறை. முதன்மை ஆவணங்கள் மற்றும் கணக்கியல் பதிவேடுகளில் பிழைகளை சரிசெய்யப் பயன்படுகிறது. தவறான சொல் அல்லது தொகை ஒரு மெல்லிய கோடுடன் குறுக்கிடப்படுகிறது, இதனால் அசல் பதிப்பைப் படிக்க முடியும், மேலும் சரியான மதிப்பு மேலே கவனமாக எழுதப்படும். பதிவேட்டை பராமரிப்பதற்கு பொறுப்பான நபரின் கையொப்பத்தால் திருத்தம் சான்றளிக்கப்படுகிறது, அமைப்பின் தேதி மற்றும் முத்திரை ஒட்டப்பட்டுள்ளது (பகுதி 7, கட்டுரை 9 மற்றும் பகுதி 8, சட்டம் N 402-FZ இன் பிரிவு 10, மீதான ஒழுங்குமுறைகளின் பிரிவு 4 கணக்கியலில் ஆவணங்கள் மற்றும் ஆவண ஓட்டம், நிதி அமைச்சகம் USSR 07/29/1983 N 105 ஆல் அங்கீகரிக்கப்பட்டது, மற்றும் 03/31/2009 N 03-07-14/38 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் கடிதம்). இவ்வாறு, கணக்கியல் பதிவேடுகளில் திருத்தங்கள் மொத்தம் கணக்கிடப்படுவதற்கு முன் செய்யப்படுகின்றன. கணினி நிரல்களைப் பயன்படுத்தாமல், "கையேடு" கணக்கியலுக்கு இந்த முறை பயன்படுத்தப்படுகிறது;

- கூடுதல் வயரிங் முறை. பரிவர்த்தனை சரியான நேரத்தில் பிரதிபலிக்காதபோது அல்லது கணக்குகளின் சரியான கடிதத்துடன், பரிவர்த்தனை தொகை உண்மையானதை விட குறைவாக இருக்கும் போது இது பயன்படுத்தப்படுகிறது. இந்த வழக்கில், பரிவர்த்தனையின் அளவு அல்லது சரியான மற்றும் பிரதிபலித்த தொகைகளுக்கு இடையிலான வேறுபாட்டிற்காக கூடுதல் கணக்கியல் நுழைவு செய்யப்படுகிறது. அதே நேரத்தில், ஒரு கணக்கியல் சான்றிதழ் வரையப்பட்டது, இது திருத்தத்திற்கான காரணங்களை விளக்குகிறது. எனவே, தற்போதைய மற்றும் முந்தைய காலகட்டங்களில் கண்டறியப்பட்ட பிழைகள் சரி செய்யப்படுகின்றன.

பின்னோக்கி தள்ளுபடிகளை வழங்குவது அடங்கும் விற்பனையாளருக்கான வருவாய் மாற்றியமைத்தல், வாங்குபவர் பொருட்களின் விலையை மாற்றுவதில்லை

கணக்காளர்கள் முன்பு மேற்கொள்ளப்பட்ட பரிவர்த்தனைகளை தவறுகள் ஏற்பட்டால் மட்டுமல்லாமல், கடந்த காலத்திற்கான ஏற்றுமதி முடிவுகளின் அடிப்படையில் தள்ளுபடிகளை வழங்கும்போதும் மாற்றியமைக்க வேண்டும். அதாவது, விற்பனையாளர் பொருட்களை அனுப்பிய பிறகு மற்றும் வருவாயைப் பதிவுசெய்த பிறகு, வாங்குபவர் இந்த பொருட்களை கணக்கியலுக்கு ஏற்றுக்கொள்கிறார். காலத்தின் முடிவில், விற்பனையாளர் ஏற்கனவே அனுப்பப்பட்ட சரக்கு பொருட்களுக்கு தள்ளுபடியை வழங்குகிறார் (உதாரணமாக, பெரிய அளவிலான வாங்குதல்களுக்கு).

கணக்கியல் விதிகளின்படி, வாடிக்கையாளர்களுக்கு வழங்கப்படும் அனைத்து தள்ளுபடிகள் மற்றும் மார்க்அப்களின் அடிப்படையில் வருவாய் அங்கீகரிக்கப்படுகிறது (PBU 9/99 “நிறுவன வருமானம்” இன் 6 மற்றும் 6.5, மே 6, 1999 N 32n தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் உத்தரவால் அங்கீகரிக்கப்பட்டது. )

எடுத்துக்காட்டு 2. விற்பனையாளர் முதல் தொகுதி பொருட்களை வாங்குபவருக்கு VAT - 1,800 ரூபிள் உட்பட 11,800 ரூபிள் அளவுக்கு அனுப்பினார்.

பின்னர், ஒரு மாதத்திற்குள், வாட் உட்பட 23,600 ரூபிள்களுக்கான இரண்டாவது தொகுதி - 3,600 ரூபிள்.

மாத இறுதியில், விற்பனையாளர் அனுப்பப்பட்ட பொருட்களுக்கு 10% தள்ளுபடி வழங்கினார்:

11,800 ரூபிள். + 23,600 ரூபிள். = 35,400 ரூபிள்;

ரூப் 35,400 x 10% = 3540 ரூபிள், VAT உட்பட - 540 ரூபிள்.

விற்பனையாளர் பின்வரும் கணக்கியல் உள்ளீடுகளை செய்கிறார்:

ஜூலை 15, 2014

டெபிட் 62 கிரெடிட் 90

- 11,800 ரூபிள். - விற்பனையிலிருந்து வருவாய் பிரதிபலிக்கிறது;

டெபிட் 90 கிரெடிட் 68

- 1800 ரூபிள். - விற்பனை வருமானத்தில் VAT வசூலிக்கப்படுகிறது;

ஜூலை 25, 2014

டெபிட் 62 கிரெடிட் 90

- 23,600 ரூபிள். - விற்பனையிலிருந்து வருவாய் பிரதிபலிக்கிறது;

டெபிட் 90 கிரெடிட் 68

- 3600 ரூபிள். - விற்பனை வருமானத்தில் VAT விதிக்கப்படுகிறது.

டெபிட் 62 கிரெடிட் 90

- -3540 ரப். - முன்னர் பதிவு செய்யப்பட்ட வருவாய் தள்ளுபடியின் அளவு மூலம் மாற்றப்பட்டது;

டெபிட் 90 கிரெடிட் 68

- -540 ரப். - சரிசெய்தல் விலைப்பட்டியல் வழங்கிய பிறகு வருவாய் மீதான VAT குறைக்கப்பட்டது.

பின்னோக்கி தள்ளுபடியைப் பெறும்போது, வாங்குபவர் மூலதனப்படுத்தப்பட்ட பொருட்களின் விலையை சரிசெய்ய முடியாது (PBU 5/01 இன் பிரிவு 12 "சரக்குகளுக்கான கணக்கு, 06/09/2001 N 44n தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் உத்தரவால் அங்கீகரிக்கப்பட்டது). பொருட்கள் பதிவு செய்யப்பட்ட அதே ஆண்டில் அது பெறப்பட்டாலும், தள்ளுபடியை மற்ற வருமானமாக பிரதிபலிப்பார்:

ஜூலை 15, 2014

டெபிட் 41 கிரெடிட் 60

- 10,000 ரூபிள். - வாங்கிய பொருட்கள் பிரதிபலிக்கின்றன;

டெபிட் 19 கிரெடிட் 60

- 1800 ரூபிள். - VAT பொருட்களின் விலையில் பிரதிபலிக்கிறது;

டெபிட் 68 கிரெடிட் 19

- 1800 ரூபிள். - பொருட்களின் விலையில் இருந்து VAT கழிக்கப்படுவதற்கு உட்பட்டது;

ஜூலை 25, 2014

டெபிட் 41 கிரெடிட் 60

- 20,000 ரூபிள். - வாங்கிய பொருட்கள் பிரதிபலிக்கப்படுகின்றன;

டெபிட் 19 கிரெடிட் 60

- 3600 ரூபிள். - VAT பொருட்களின் விலையில் பிரதிபலிக்கிறது;

டெபிட் 68 கிரெடிட் 19

- 3600 ரூபிள். - பொருட்களின் விலையில் இருந்து VAT கழிக்கப்படும்.

ஆகஸ்ட் 4 அன்று, வாங்குபவருக்கு அனுப்பப்பட்ட பொருட்களில் 10% தள்ளுபடி வழங்கப்பட்டது (RUB 3,540):

டெபிட் 60 கிரெடிட் 91

- 3000 ரூபிள். - மற்ற வருமானம் விற்பனையாளரிடமிருந்து பெறப்பட்ட தள்ளுபடியின் அளவு பிரதிபலிக்கிறது.

தள்ளுபடியை வழங்குவது அல்லது சரிசெய்தல் விலைப்பட்டியலைப் பெறுவது பற்றிய ஆவணத்தை விற்பனையாளரிடமிருந்து பெற்ற பிறகு, வாங்குபவர் விலக்குக்கு ஏற்றுக்கொள்ளப்பட்ட பொருட்களின் விலையிலிருந்து VAT ஐ மீட்டெடுக்க வேண்டும்:

டெபிட் 19 கிரெடிட் 60

- 540 ரப். - VAT தள்ளுபடி தொகையில் பிரதிபலிக்கிறது.

அதே நேரத்தில், விற்பனையாளர் கணக்கியலில் கடந்த ஆண்டு அனுப்பப்பட்ட பொருட்களுக்கு தள்ளுபடி வழங்குவதைப் பிரதிபலிக்கிறார், ஆனால் அவற்றை 91 "பிற வருமானம் மற்றும் செலவுகள்" கணக்கில் பதிவு செய்கிறார் (கணக்குகளின் விளக்கப்படம் மற்றும் அதன் பயன்பாட்டிற்கான வழிமுறைகள், ஆர்டரால் அங்கீகரிக்கப்பட்டது அக்டோபர் 31, 2000 N 94n தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகம்).

பொருட்களை திருப்பி அனுப்பும்போது தலைகீழ் உள்ளீடுகள் பிரதிபலிக்கும் விற்பனையான அதே ஆண்டில்

பொருட்களை விற்பனை செய்வதன் மூலம் கிடைக்கும் வருமானம், வாங்குபவருக்கு உரிமையை மாற்றும் தருணத்தில் விற்பனையாளரின் கணக்கியலில் பிரதிபலிக்கிறது (PBU 9/99 இன் பிரிவு 12). வாங்குபவரின் உரிமைக்கான உரிமை விற்பனையாளரால் அவருக்கு மாற்றப்பட்ட தருணத்திலிருந்து எழுகிறது - வாங்குபவர் அல்லது கேரியருக்கு பொருட்களை வழங்குதல் (ரஷ்ய கூட்டமைப்பின் சிவில் கோட் பிரிவுகள் 223 மற்றும் 224).

வாங்குபவர் பொருட்களின் ஒரு பகுதியை விற்பனையாளருக்கு திருப்பித் தருகிறார் என்றால், இதன் பொருள் உரிமை மாற்றப்படவில்லை. எனவே, விற்பனையாளருக்கு இந்த பொருட்களின் விற்பனையிலிருந்து கிடைக்கும் வருமானத்தை கணக்கில் எடுத்துக்கொள்ள எந்த காரணமும் இல்லை - அவர் கணக்கியலில் மாற்றங்களைச் செய்கிறார்.

குறிப்பு. வாங்குபவர் பொருட்களைத் திருப்பித் தரும்போது அல்லது ரெட்ரோ தள்ளுபடியை வழங்கும்போது, விற்பனையாளர் வருமானத்தைத் திரும்பப் பெறுகிறார்.

கண்டறியப்பட்ட குறைபாடு ஏற்பட்டால், வாங்குபவர் சரக்கு பொருட்களை ஏற்றுக்கொள்வதன் மூலம் அளவு மற்றும் தரத்தில் நிறுவப்பட்ட முரண்பாடு குறித்த அறிக்கையை வரைகிறார், இது விற்பனையாளரிடம் கோரிக்கையை தாக்கல் செய்வதற்கான சட்ட அடிப்படையாகும். மற்றும் வாங்குபவரின் கூற்றின் அடிப்படையில், விற்பனையாளரின் பதிவுகள் சிவப்பு மையில் தோன்றும்.

எடுத்துக்காட்டு 3. ஏப்ரல் 25, 2014 அன்று, எல்எல்சி "கம்பெனி 1" 24,780 ரூபிள் விலையில் 3 துண்டுகளின் அளவு எல்எல்சி "கம்பெனி 2" உறைவிப்பான்களை அனுப்பியது. ஒரு துண்டுக்கு (VAT - 3,780 ரூபிள் உட்பட).

ஒரு கேமராவின் விலை 17,000 ரூபிள்.

மே 6, 2014 அன்று, கம்பெனி 2 எல்எல்சி நிறுவனம் 1 எல்எல்சிக்கு வழங்கப்பட்ட கேமராக்களில் ஒன்று பழுதடைந்ததாகக் கூறி அதைத் திருப்பி அனுப்பியது.

அதே நாளில், விற்பனையாளர் திரும்பிய பொருட்களுக்கான நிதியை மாற்றுகிறார்.

கணக்கியலில், விற்பனையாளர் பின்வரும் உள்ளீடுகளை செய்கிறார்:

ஏப்ரல் 25, 2014

டெபிட் 62 கிரெடிட் 90

- 74,340 ரப். - விற்கப்பட்ட பொருட்களின் வருவாய் பிரதிபலிக்கிறது;

டெபிட் 90 கிரெடிட் 68

- 11,340 ரூபிள். - விலைப்பட்டியல் அடிப்படையில் VAT கணக்கிடப்படுகிறது;

டெபிட் 90 கிரெடிட் 43

- 51,000 ரூபிள். - விற்கப்பட்ட பொருட்களின் விலை எழுதப்பட்டது;

மே 6, 2014

டெபிட் 62 கிரெடிட் 90

- -24,780 ரப். - முன்பு பதிவு செய்யப்பட்ட வருவாய் தலைகீழாக மாற்றப்பட்டது;

டெபிட் 90 கிரெடிட் 43

- -17,000 ரூபிள். - விற்கப்பட்ட குறைபாடுள்ள பொருட்களின் முன்னர் எழுதப்பட்ட விலை சரிசெய்யப்பட்டது;

டெபிட் 90 கிரெடிட் 99

206

- -4000 ரூப். - குறைபாடுள்ள பொருட்களின் விற்பனையிலிருந்து முன்னர் பிரதிபலித்த லாபம் சரிசெய்யப்பட்டது;

டெபிட் 90 கிரெடிட் 68

- -3780 ரப். - திரும்பிய தயாரிப்புகளில் வாட் விலக்கு கோரப்பட்டது;

டெபிட் 43, 28 கிரெடிட் 43

- 17,000 ரூபிள். - ஒரு சட்டத்தின் அடிப்படையில் வாங்குபவர் கிடங்கிற்கு திரும்பிய தயாரிப்புகளை ஏற்றுக்கொள்வது;

டெபிட் 62 கிரெடிட் 51

- 24,780 ரூபிள். - குறைபாடுள்ள தயாரிப்புகளுக்கு பணம் திருப்பி அனுப்பப்பட்டது.

குறிப்பு. சிவப்பு தலைகீழ் முறை எப்போது பயன்படுத்தப்படுகிறது?

43 “முடிக்கப்பட்ட தயாரிப்புகள்” கணக்கில் உள்ள உண்மையான விலை அல்லது நிலையான விலையின் படி, கணக்கு 43 கணக்கு 40 “முடிக்கப்பட்ட தயாரிப்புகளின் வெளியீடு” பயன்படுத்தப்படும் போது, முடிக்கப்பட்ட தயாரிப்புகளை எவ்வாறு கண்காணிக்க வேண்டும் என்பதை நிறுவனங்கள் தங்கள் கணக்கியல் கொள்கைகளில் குறிப்பிடுகின்றன. எண்ணிக்கை 40 என்பது சிறு தொழில்கள் மற்றும் சிறிய அளவிலான தயாரிப்புகளுடன் பயன்படுத்தப்படுகிறது.

ஒவ்வொரு மாதத்தின் முடிவிலும், நிறுவனம் 40 கணக்கின் இருப்பை டெபிட் மற்றும் கிரெடிட் மூலம் ஒப்பிடுகிறது. விலகல் உண்மையான செலவுக்கும் திட்டமிட்ட செலவுக்கும் உள்ள வித்தியாசத்தைக் காட்டுகிறது. உண்மையான செலவை (சேமிப்பு) விட நிலையான செலவின் அதிகப்படியானது கணக்கு 40 இன் வரவு மற்றும் கணக்கு 90 "விற்பனையின்" பற்றுக்கு மாற்றப்படுகிறது. அதிகப்படியான செலவு - நிலையான செலவை விட உண்மையான செலவின் அதிகப்படியான - கணக்கு 40 இன் கிரெடிட்டில் இருந்து கணக்கு 90 "விற்பனை" பற்றுக்கு கூடுதல் நுழைவு மூலம் எழுதப்படுகிறது.

கூடுதலாக, விற்பனை விலையில் பதிவுகளை வைத்திருக்கும் சில்லறை வர்த்தக நிறுவனங்களின் கணக்கியலில் "சிவப்பு தலைகீழ்" உள்ளீடுகள் தொடர்ந்து காணப்படுகின்றன. அத்தகைய நிறுவனங்கள் சப்ளையர்களிடமிருந்து பொருட்களை வாங்கிய விலை மற்றும் வர்த்தக வரம்பு ஆகியவற்றின் அடிப்படையில் பொருட்களின் விற்பனை விலையை உருவாக்குகின்றன.

இயற்கையான இழப்பு, குறைபாடுகள், சேதம், பற்றாக்குறை ஆகியவற்றின் காரணமாக விற்கப்பட்ட, வெளியிடப்பட்ட அல்லது எழுதப்பட்ட பொருட்களின் மீதான வர்த்தக வரம்புகளின் அளவுகள் (தள்ளுபடிகள், மார்க்அப்கள்) விற்பனையாளரால் கணக்கின் பற்றுக்கு ஏற்ப கணக்கு 42 “வர்த்தக விளிம்பு” வரவுக்கு மாற்றப்படுகின்றன. 90 "விற்பனை".

e.rnk.ru இல் படிக்கவும். வாங்குபவர் தள்ளுபடிகள் மற்றும் விற்பனையை அதிகரிப்பதற்கான பிற நடவடிக்கைகளின் வரி கணக்கியல் செயல்முறை

விற்பனைத் தளத்தில் பொருட்களைக் காட்சிப்படுத்துதல், விளம்பர எஸ்எம்எஸ் அனுப்புதல், விளம்பரங்களை நடத்துதல் மற்றும் தயாரிப்பு மாதிரிகளை விநியோகித்தல் ஆகியவற்றுக்கான செலவுகளைக் கணக்கிடுவதில் துறைகள் மற்றும் நீதிமன்றங்களின் நிலைப்பாடு என்ன? திரட்டப்பட்ட புள்ளிகளுக்கு ஈடாக பொருட்களை வழங்குவது வருமான வரி நோக்கங்களுக்காக இலவச பரிமாற்றமாக கருதப்படுகிறதா?

இந்த கேள்விகளுக்கான பதில்களையும், e.rnk.ru இணையதளத்தில் தள்ளுபடி வரிவிதிப்பு பற்றிய பிற சிக்கலான அம்சங்களையும் “சாத்தியம் மற்றும் இருக்கும் வாடிக்கையாளர்களைத் தூண்டுவதற்கான செலவுகளுக்கான கணக்கியல் நுணுக்கங்கள்” கட்டுரைகளில் படிக்கவும் // RNA, 2014, எண். 7 மற்றும் "வாடிக்கையாளர்களுக்கு பிரீமியங்கள் மற்றும் போனஸ் செலுத்துதலுடன் ஒப்பிடுகையில் பின்னோக்கி தள்ளுபடிகள் பாதுகாப்பானவை" // RNA, 2012, எண். 9.

விற்பனைக்கு அடுத்த ஆண்டில் பொருட்கள் திரும்பப் பெற்றால், விற்பனையாளர் வருமானத்தைத் திரும்பப் பெறத் தேவையில்லை. இந்த வழக்கில், பிற செலவுகளின் ஒரு பகுதியாக, இது நடப்பு ஆண்டில் அடையாளம் காணப்பட்ட முந்தைய ஆண்டுகளின் இழப்பை பிரதிபலிக்கும் (PBU 10/99 இன் பிரிவு 11 "அமைப்பின் செலவுகள்", மே தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் உத்தரவால் அங்கீகரிக்கப்பட்டது. 6, 1999 N 33n).

ஒன்றும் செய்யாதவர் தவறு செய்யமாட்டார். மூடிய காலத்தில் கணக்குப் பிழைகளைக் கண்டறிந்த ஒவ்வொரு கணக்காளருக்கும் இந்த உண்மை தெரியும். 1C 8.3 கணக்கியலில் தலைகீழ் மாற்றம் என்பது அத்தகைய பிழைகளை சரிசெய்வதற்கான ஒரு வழியாகும். இந்த கட்டுரையில் 1C 8.3 இல் ஒரு தலைகீழ் மாற்றத்தை எவ்வாறு செய்வது என்பதைப் படியுங்கள்.

"தலைகீழ்" என்ற கணக்கியல் சொல் இத்தாலிய "ஸ்டோர்னேட்" என்பதிலிருந்து வந்தது - திரும்புவதற்கு. இடுகையிடும் மொழியில், கணக்கியல் உள்ளீடுகளை மைனஸ் அடையாளத்துடன் உருவாக்குவதாகும். 1C இல் தலைகீழ் மாற்றம் பின்வரும் சந்தர்ப்பங்களில் பயன்படுத்தப்படுகிறது:

- கணக்கியலில் பிழை திருத்தங்கள்;

- சில்லறை வர்த்தகத்தில் உணரப்பட்ட வர்த்தக மார்க்-அப்களை எழுதுதல்;

- பொருள் சொத்துக்களின் மதிப்பில் சரிசெய்தல்;

- மதிப்பீட்டு கொடுப்பனவுகளில் சரிசெய்தல்.

இந்த கட்டுரையில், உள்ளீடுகளை மாற்றுவதன் மூலம் கணக்கியல் பிழைகளை எவ்வாறு சரிசெய்வது என்பதை நீங்கள் கற்றுக் கொள்வீர்கள். எடுத்துக்காட்டாக, 1C 8.3 இல் முந்தைய காலகட்டத்திலிருந்து ரசீதுகளை எப்படி மாற்றுவது. 1C 8.3 இல் செயல்படுத்தலை எவ்வாறு மாற்றுவது என்பதை இங்கே படிக்கலாம். நான்கு படிகளில் 1C 8.3 இல் ஒரு தலைகீழ் மாற்றத்தை எவ்வாறு செய்வது என்பதை அறிய படிக்கவும்.

படி 1. 1C 8.3 இல் "ஆவணத்தின் தலைகீழ்" செயல்பாட்டை உருவாக்கவும்

"செயல்பாடுகள்" பகுதிக்குச் சென்று (1) "கைமுறையாக உள்ளிடப்பட்ட செயல்பாடுகள்" இணைப்பைக் கிளிக் செய்யவும் (2). "ஆவணத்தின் தலைகீழ்" செயல்பாட்டை உருவாக்க ஒரு சாளரம் திறக்கும்.திறக்கும் சாளரத்தில், "உருவாக்கு" பொத்தானை (3) கிளிக் செய்து, "ஆவணம் தலைகீழ்" இணைப்பைக் கிளிக் செய்யவும் (4). "ரத்து ஆவணம்" செயல்பாட்டை நிரப்ப ஒரு படிவம் திறக்கும்.

திறக்கும் சாளரத்தில், "அமைப்பு" புலத்தில் (5) உங்கள் நிறுவனத்தைக் குறிக்கவும், "தேதி" புலத்தில் (6) - செயல்பாட்டின் தேதி.

திறக்கும் சாளரத்தில், "அமைப்பு" புலத்தில் (5) உங்கள் நிறுவனத்தைக் குறிக்கவும், "தேதி" புலத்தில் (6) - செயல்பாட்டின் தேதி.  அடுத்து, நீங்கள் பல்வேறு பரிவர்த்தனைகளை மாற்றியமைக்கலாம். எடுத்துக்காட்டாக, பொருட்கள் (சேவைகள்) பெறுவதற்கான பரிவர்த்தனையை மாற்றியமைக்க.

அடுத்து, நீங்கள் பல்வேறு பரிவர்த்தனைகளை மாற்றியமைக்கலாம். எடுத்துக்காட்டாக, பொருட்கள் (சேவைகள்) பெறுவதற்கான பரிவர்த்தனையை மாற்றியமைக்க.

படி 2. முந்தைய காலகட்டத்தின் ரசீதை மாற்றியமைக்க ஒரு செயல்பாட்டைச் செய்யவும்

"ஆவணத்தைத் திருப்புதல்" படிவத்தில் "ஆவணத்தைத் திருப்புதல்" புலம் (1) உள்ளது. வலதுபுறத்தில் உள்ள இந்த புலத்தில், தேர்வு பொத்தானைக் கிளிக் செய்க "...". ஆவணங்கள் மற்றும் பரிவர்த்தனைகளின் பட்டியல் திறக்கும் (2). முந்தைய காலகட்டத்தின் ரசீதை மாற்ற, இந்தப் பட்டியலில் இருந்து “ரசீது (செயல், விலைப்பட்டியல்)” (3) என்பதைத் தேர்ந்தெடுக்கவும். முன்பு உருவாக்கப்பட்ட ரசீது ஆவணங்களின் பட்டியலுடன் ஒரு சாளரம் திறக்கும். திறக்கும் சாளரத்தில், நீங்கள் ரத்து செய்ய விரும்பும் ரசீது விலைப்பட்டியல் (4) ஐத் தேர்ந்தெடுத்து, "தேர்ந்தெடு" பொத்தானைக் கிளிக் செய்யவும் (5).

திறக்கும் சாளரத்தில், நீங்கள் ரத்து செய்ய விரும்பும் ரசீது விலைப்பட்டியல் (4) ஐத் தேர்ந்தெடுத்து, "தேர்ந்தெடு" பொத்தானைக் கிளிக் செய்யவும் (5).  இதற்குப் பிறகு, "கணக்கியல் மற்றும் வரி கணக்கியல்" (6) மற்றும் "VAT வழங்கப்பட்டது" (7) தாவல்கள் சாளரத்தின் கீழே தோன்றும். "கணக்கியல் மற்றும் வரி கணக்கியல்" தாவலில், தவறான ஆவணத்தில் செய்யப்பட்ட உள்ளீடுகளை (8) காணலாம். இந்த பரிவர்த்தனைகளில் உள்ள தொகைகள் (9) கழித்தல் அடையாளத்துடன் குறிக்கப்படுகின்றன.

இதற்குப் பிறகு, "கணக்கியல் மற்றும் வரி கணக்கியல்" (6) மற்றும் "VAT வழங்கப்பட்டது" (7) தாவல்கள் சாளரத்தின் கீழே தோன்றும். "கணக்கியல் மற்றும் வரி கணக்கியல்" தாவலில், தவறான ஆவணத்தில் செய்யப்பட்ட உள்ளீடுகளை (8) காணலாம். இந்த பரிவர்த்தனைகளில் உள்ள தொகைகள் (9) கழித்தல் அடையாளத்துடன் குறிக்கப்படுகின்றன.  "VAT வழங்கப்பட்டது" தாவலில் நீங்கள் VAT பதிவேடுகளுக்கான தலைகீழ் உள்ளீட்டைக் காணலாம் (10).

"VAT வழங்கப்பட்டது" தாவலில் நீங்கள் VAT பதிவேடுகளுக்கான தலைகீழ் உள்ளீட்டைக் காணலாம் (10).  எனவே, "ஆவணத்தின் தலைகீழ்" செயல்பாடு தேர்ந்தெடுக்கப்பட்ட ரசீது ஆவணத்திற்கான கணக்கியல் மற்றும் வரி கணக்கியலில் உள்ளீடுகளை ரத்து செய்கிறது. சிறப்பு 1C பதிவேடுகளில் உள்ள பதிவுகளும் ரத்து செய்யப்படுகின்றன.

எனவே, "ஆவணத்தின் தலைகீழ்" செயல்பாடு தேர்ந்தெடுக்கப்பட்ட ரசீது ஆவணத்திற்கான கணக்கியல் மற்றும் வரி கணக்கியலில் உள்ளீடுகளை ரத்து செய்கிறது. சிறப்பு 1C பதிவேடுகளில் உள்ள பதிவுகளும் ரத்து செய்யப்படுகின்றன. ரசீதை மாற்றுவதற்கான செயல்பாட்டை முடிக்க, "பதிவு" பொத்தானை (11) கிளிக் செய்யவும். இப்போது தலைகீழ் உள்ளீடுகள் கணக்கியல் 1C 8.3 கணக்கியலில் பிரதிபலிக்கின்றன. தலைகீழ் பரிவர்த்தனைக்கான கணக்கியல் சான்றிதழை அச்சிட, "கணக்கியல் சான்றிதழ்" பொத்தானைக் கிளிக் செய்யவும் (12). அச்சிடக்கூடிய உதவிப் படிவம் திறக்கும்.

அச்சிடப்பட்ட உதவிப் படிவத்தில், "அச்சிடு" பொத்தானைக் கிளிக் செய்யவும் (13).

அச்சிடப்பட்ட உதவிப் படிவத்தில், "அச்சிடு" பொத்தானைக் கிளிக் செய்யவும் (13).

படி 3. 1C 8.3 இல் செயல்படுத்தலை மாற்றவும்

இந்த கட்டுரையின் படி 1 இல் உள்ளபடி தலைகீழ் பரிவர்த்தனையை உருவாக்கவும். "ரத்துசெய்யப்பட வேண்டிய ஆவணம்" (1) புலத்தில், "விற்பனை (பத்திரம், விலைப்பட்டியல்)" (2) என்பதைத் தேர்ந்தெடுக்கவும். முன்பு உருவாக்கப்பட்ட செயலாக்கங்களின் பட்டியலுடன் ஒரு சாளரம் திறக்கும். பட்டியலில் இருந்து, நீங்கள் மாற்ற விரும்பும் விற்பனையைத் தேர்ந்தெடுக்கவும் (3). "கணக்கியல் மற்றும் வரி கணக்கியல்" மற்றும் "VAT விற்பனை" தாவல்கள் தலைகீழ் உள்ளீடுகளுடன் சாளரத்தின் கீழே தோன்றும்.

பட்டியலில் இருந்து, நீங்கள் மாற்ற விரும்பும் விற்பனையைத் தேர்ந்தெடுக்கவும் (3). "கணக்கியல் மற்றும் வரி கணக்கியல்" மற்றும் "VAT விற்பனை" தாவல்கள் தலைகீழ் உள்ளீடுகளுடன் சாளரத்தின் கீழே தோன்றும்.  "கணக்கியல் மற்றும் வரி கணக்கியல்" தாவலில், தவறான ஆவணத்தில் செய்யப்பட்ட உள்ளீடுகளை (4) காணலாம். இந்த பரிவர்த்தனைகளில் உள்ள தொகைகள் (5) கழித்தல் அடையாளத்துடன் குறிக்கப்படுகின்றன.

"கணக்கியல் மற்றும் வரி கணக்கியல்" தாவலில், தவறான ஆவணத்தில் செய்யப்பட்ட உள்ளீடுகளை (4) காணலாம். இந்த பரிவர்த்தனைகளில் உள்ள தொகைகள் (5) கழித்தல் அடையாளத்துடன் குறிக்கப்படுகின்றன.  "VAT விற்பனை" தாவலில் (6) நீங்கள் VAT பதிவேடுகளுக்கான தலைகீழ் உள்ளீட்டைக் காணலாம் (7).

"VAT விற்பனை" தாவலில் (6) நீங்கள் VAT பதிவேடுகளுக்கான தலைகீழ் உள்ளீட்டைக் காணலாம் (7).  விற்பனையை மாற்றியமைக்கும் செயல்பாட்டை முடிக்க, "எழுது" பொத்தானை (8) கிளிக் செய்யவும். இப்போது தலைகீழ் உள்ளீடுகள் கணக்கியல் 1C 8.3 கணக்கியலில் பிரதிபலிக்கின்றன. இந்த கட்டுரையின் படி 2 இல் கணக்கியல் சான்றிதழை எவ்வாறு அச்சிடுவது என்பதைப் படிக்கவும்.

விற்பனையை மாற்றியமைக்கும் செயல்பாட்டை முடிக்க, "எழுது" பொத்தானை (8) கிளிக் செய்யவும். இப்போது தலைகீழ் உள்ளீடுகள் கணக்கியல் 1C 8.3 கணக்கியலில் பிரதிபலிக்கின்றன. இந்த கட்டுரையின் படி 2 இல் கணக்கியல் சான்றிதழை எவ்வாறு அச்சிடுவது என்பதைப் படிக்கவும்.

படி 4. மூடிய காலத்தில் பிழைகளை சரிசெய்த பிறகு புதுப்பிக்கப்பட்ட வரி அறிக்கைகளை சமர்ப்பிக்க மறக்காதீர்கள்

முந்தைய வரிக் காலத்தின் தரவை மாற்றியமைத்தால், நீங்கள் சரியான வரி அறிக்கையைச் சமர்ப்பிக்க வேண்டும். பிழையான உள்ளீடுகள் செய்யப்பட்ட காலத்திற்கு வரி விளக்கங்கள் சமர்ப்பிக்கப்பட்டன என்பதை நாங்கள் உங்களுக்கு நினைவூட்டுகிறோம்.ஒவ்வொரு கணக்காளரும் இதுபோன்ற சிக்கலை எதிர்கொண்டிருக்கலாம், அவர்கள் முந்தைய காலகட்டத்தில் ஒரு தவறான ஆவணத்தை நீக்க வேண்டும். ஆனால் காலம் ஏற்கனவே முடிந்துவிட்டது, அறிக்கை சமர்ப்பிக்கப்பட்டுள்ளது.

இதுபோன்ற சந்தர்ப்பங்களில், 1C 8.3 (அத்துடன் 1C 8.2) ஒரு தலைகீழ் செயல்பாட்டை வழங்குகிறது. தற்போதைய காலகட்டத்தில் முந்தைய ஆவணத்தின் அனைத்து இயக்கங்களும் அனைத்து கணக்கியல் பதிவேடுகளிலும் (கணக்கியல், வரி போன்றவை) மீண்டும் மீண்டும் செய்யப்படுகின்றன, ஆனால் எதிர் அடையாளத்துடன்.

ஒரு உதாரணத்தைப் பயன்படுத்தி 1C இல் ஒரு ஆவணத்தை எவ்வாறு மாற்றுவது என்பதை நான் விளக்குகிறேன்.

ஒரு ஆவணத்தின் படி 1C இல் தலைகீழாக மாற்றுவது எப்படி

1C 8.3 திட்டத்தில்: “எண்டர்பிரைஸ் பைனான்ஸ் 3.0” (மற்றும் சிலவற்றில் கணக்கியல் தொகுதி உள்ளது) ஒரு ஆவணம் உள்ளது ““. அதை உருவாக்குவோம்.

1C இல் தலைகீழ் மாற்றம் எங்கே? "செயல்பாடுகள்" மெனுவிற்குச் சென்று, "கணக்கியல்" பிரிவில் "கைமுறையாக உள்ளிடப்பட்ட செயல்பாடுகள்" என்ற இணைப்பைக் கிளிக் செய்யவும். ஆவணங்களின் பட்டியலுடன் ஒரு சாளரம் திறக்கும். "உருவாக்கு" பொத்தானைக் கிளிக் செய்து, கீழ்தோன்றும் மெனுவிலிருந்து "ஆவணத்தைத் திருப்புதல்" என்பதைத் தேர்ந்தெடுக்கவும்:

புதிய ஆவணத்தை உருவாக்குவதற்கான படிவம் திறக்கும். மாற்றப்பட வேண்டிய அமைப்பு மற்றும் ஆவணத்தைத் தேர்ந்தெடுக்கவும். முதலில், நிரலில் உள்ள அனைத்து ஆவணங்களின் பட்டியல் தோன்றும். அதிலிருந்து நமக்குத் தேவையானதைத் தேர்ந்தெடுக்கிறோம். முதல் காலாண்டில் தவறாக வழங்கப்பட்ட பொருட்களின் விற்பனைக்கான ஆவணத்தை மாற்றியமைக்க நான் முன்மொழிகிறேன்:

ஆவண வகையைத் தேர்ந்தெடுத்த பிறகு, நிறுவப்பட்ட நிறுவனத்திற்கான அனைத்து ஆவணங்களின் பட்டியல் தோன்றும். ஏதேனும் ஒன்றை தேர்வு செய்வோம். தலைகீழ் ஆவணத்தின் அட்டவணைப் பகுதி தானாகவே நிரப்பப்படும்:

1C இல் 267 வீடியோ பாடங்களை இலவசமாகப் பெறுங்கள்:

நீங்கள் பார்க்க முடியும் என, அனைத்து அளவுகள் மற்றும் அளவுகள் எதிர்மறையான அடையாளத்தைக் கொண்டுள்ளன. விற்பனை மீதான வாட் கணக்கிற்கான பதிவேட்டில், இந்த விற்பனையின் மீதான வாட் மாற்றப்பட்டது:

ஒரு ஆவணத்தைப் பயன்படுத்தி மட்டுமே மாற்றியமைக்க முடியும். திருத்துவதற்கு ஆவணத் தரவு உள்ளது.

கணக்கியல் சான்றிதழை அச்சிட, நீங்கள் "அச்சு" பொத்தானைப் பயன்படுத்தலாம்:

தன்னிச்சையான பதிவேட்டின் 1C இல் மாற்றியமைத்தல்

1C 8.3 இல் உள்ள சில ஆவணங்கள் உள்ளீடுகளைச் செய்கின்றன. ஒரு நல்ல உதாரணம் ஆவணம் "". அவரது அசைவுகளை நாம் கவனித்தால், பின்வருவனவற்றைக் காணலாம்:

அத்தகைய ஆவணத்தை மாற்றியமைக்கும்போது, தகவல் பதிவேடுகளையும் சரிசெய்ய வேண்டும்.

2014 ஆம் ஆண்டின் 4 வது காலாண்டில், சரக்கு விற்பனை தவறுதலாக மேற்கொள்ளப்பட்டது என்று சொல்லுங்கள். 1வது காலாண்டில் கவனிக்கப்பட்டது. கணக்கியல் மற்றும் வரிக் கணக்கியலில் தலைகீழ் மாற்றத்தை எவ்வாறு சரியாகப் பிரதிபலிப்பது, VAT ஐ எவ்வாறு கழிப்பது, எந்த வகையான விலைப்பட்டியல் வழங்குவது மற்றும் அதை எங்கு பதிவு செய்வது

INஉங்கள் சூழ்நிலையில், 2014 இல் (முந்தைய அறிக்கை ஆண்டு) பிழை 2015 இன் 1வது காலாண்டில் கண்டறியப்பட்டது, அதாவது. 2014 ஆம் ஆண்டிற்கான நிதிநிலை அறிக்கைகளின் ஒப்புதலுக்குப் பிறகு. இந்த வழக்கில், பிழை கண்டறியப்பட்ட காலகட்டத்தில், அதாவது 1 வது காலாண்டில் கணக்கியலில் திருத்தங்களைச் செய்யுங்கள்.

பிழைகள் குறிப்பிடத்தக்கவை மற்றும் முக்கியமற்றவையாக பிரிக்கப்பட்டுள்ளன. உங்கள் நிறுவனம் அதன் கணக்கியல் கொள்கைகளுக்கு இணங்க, சுயாதீனமாக பொருள் வரம்பை தீர்மானிக்கிறது.

முந்தைய ஆண்டுகளில் இருந்து குறிப்பிடத்தக்க பிழைகள் கண்டறியப்பட்டால், கணக்கு 84 ஐப் பயன்படுத்தி திருத்தங்களைச் செய்யுங்கள். பிழை சிறியதாக இருந்தால், கணக்கு 91 ஐப் பயன்படுத்தவும்.

இந்த வழக்கில், உங்கள் நிறுவனத்திற்கு உரிமை உண்டு, ஆனால் அது கடமைப்பட்டதல்ல, இலாப வரி வருமானத்தில் தேவையான மாற்றங்களைச் செய்வதற்கும், பிழை செய்யப்பட்ட அறிக்கையிடல் காலத்திற்கு புதுப்பிக்கப்பட்ட வரி வருவாயை வரி அதிகாரியிடம் சமர்ப்பிக்கவும். மேலும், கடந்த காலங்களில் செய்யப்பட்ட பிழைகள் காரணமாக வரி அடிப்படையின் மறு கணக்கீடு (குறைப்பு) முடிவுகள் தற்போதைய காலகட்டங்களுக்கான அறிவிப்புகளில் பதிவு செய்யப்படலாம்.

நீங்கள் சரி செய்யப்பட்ட விலைப்பட்டியல் வழங்க வேண்டும்.

பிழைகள் கண்டறியப்பட்டால், நிறுவனம் விற்பனை புத்தகத்தில் திருத்தங்களைச் செய்ய வேண்டும். இதைச் செய்ய, பிழை ஏற்பட்ட காலத்திற்கு விற்பனை புத்தகத்திற்கு கூடுதல் தாளை வரைவது அவசியம். எனவே, கடந்த காலத்தில் VATக்கான வரித் தளத்தை நிர்ணயிக்கும் போது ஏற்பட்ட பிழையை ஒரே வழியில் சரிசெய்ய முடியும் - இந்தக் காலத்திற்கான புதுப்பிக்கப்பட்ட வரிக் கணக்கைச் சமர்ப்பிப்பதன் மூலம்.

இந்த நிலைப்பாட்டிற்கான பகுத்தறிவு Glavbukh அமைப்பின் பொருட்களில் கீழே கொடுக்கப்பட்டுள்ளது

எடுத்துக்காட்டாக, நீங்கள் பொருள் வரம்பை பின்வருமாறு எழுதலாம்: "அறிக்கையிடப்பட்ட ஆண்டிற்கான இருப்புநிலை நாணயத்துடன் அதன் தொகையின் விகிதம் குறைந்தபட்சம் 5 சதவீதமாக இருந்தால் ஒரு பிழை குறிப்பிடத்தக்கதாகக் கருதப்படுகிறது."

பிழை திருத்தம்

அடையாளம் காணப்பட்ட பிழைகள் மற்றும் அவற்றின் விளைவுகள் சரி செய்யப்பட வேண்டும் (PBU 22/2010 இன் பிரிவு 4).

முதன்மை ஆவணங்களின் அடிப்படையில் கணக்கியல் திருத்தங்களைச் செய்யுங்கள். திருத்தங்களுக்கான காரணத்தைக் குறிக்கும் கணக்கியல் சான்றிதழ்களையும் வரையவும். பொருளாதார நடவடிக்கையின் ஒவ்வொரு உண்மையும் முதன்மை கணக்கியல் ஆவணத்தில் ஆவணப்படுத்தப்பட வேண்டும் என்ற பொது விதியிலிருந்து இது பின்வருமாறு. இது டிசம்பர் 6, 2011 எண். 402-FZ சட்டத்தின் 9 வது பிரிவின் பகுதி 1 இல் நேரடியாகக் கூறப்பட்டுள்ளது.*

பிழையின் முக்கியத்துவத்தை தீர்மானித்து, அது கண்டுபிடிக்கப்பட்ட தருணத்தை கணக்கில் எடுத்துக்கொண்டு, கணக்கியலில் திருத்தங்களைச் செய்யுங்கள். எப்படி சரியாக - கீழே உள்ள அட்டவணை இதை உங்களுக்கு உதவும்.

| எப்போது, என்ன பிழை கண்டுபிடிக்கப்பட்டது? | எப்படி சரி செய்வது | அடித்தளம் |

| அடுத்தடுத்த ஆண்டுகளில் ஒரு குறிப்பிடத்தக்க பிழை கண்டறியப்பட்டது. பிழை ஏற்பட்ட காலத்திற்கான அறிக்கை தயாரிக்கப்பட்டு, மேலாளரால் கையொப்பமிடப்பட்டு, வெளிப்புற பயனர்களுக்கு வழங்கப்பட்டு அங்கீகரிக்கப்பட்டது | பிழை கண்டறியப்பட்ட காலகட்டத்தில் திருத்தங்களைச் செய்யுங்கள். பிழை ஏற்பட்ட காலத்திற்கு அறிக்கையிடலை புதுப்பிக்க வேண்டிய அவசியமில்லை. முந்தைய காலகட்டங்கள் தொடர்பான அனைத்து மாற்றங்களும் தற்போதைய காலகட்டத்தின் அறிக்கையிடலில் பிரதிபலிக்க வேண்டும். தற்போதைய காலகட்டத்தின் வருடாந்திர அறிக்கையின் விளக்கங்களில், திருத்தப்பட்ட பிழையின் தன்மை மற்றும் ஒவ்வொரு உருப்படிக்கான சரிசெய்தல்களின் அளவையும் குறிப்பிடவும் |

கணக்கியல் மற்றும் அறிக்கையிடல் மற்றும் பத்திகள் மற்றும் PBU 22/2010 தொடர்பான விதிமுறைகளின் 39வது பிரிவு |

| முந்தைய வருடத்தில் ஒரு சிறிய பிழை கண்டறியப்பட்டது |

பிழை அடையாளம் காணப்பட்ட காலகட்டத்தில் மாற்றங்களைச் செய்யுங்கள் தற்போதைய அறிக்கையிடலில் முந்தைய காலகட்டங்களில் உள்ள முக்கியமற்ற பிழைகளின் திருத்தங்கள் பற்றிய தகவலை சமர்ப்பிக்க வேண்டிய அவசியமில்லை. சமர்ப்பிக்கப்பட்ட அறிக்கைகளில் மாற்றங்களைச் செய்வதும் ஆகும் |

பிரிவு 14 PBU 22/2010* |

கணக்கியல்

திருத்தங்களைச் செய்வதற்குப் பயன்படுத்தப்படும் இடுகைகள், பிழை கண்டுபிடிக்கப்பட்ட தருணம் மற்றும் அது எவ்வளவு முக்கியத்துவம் வாய்ந்தது என்பதைப் பொறுத்தது. பின்வரும் சந்தர்ப்பங்களில் கணக்கியல் உள்ளீடுகள் வேறுபடும்:*

- தற்போதைய காலத்தின் சரியான பிழைகள்;

- கடந்த கால விதிகளின் தவறுகள் - குறிப்பிடத்தக்கவை மற்றும் முக்கியமற்றவை.*

கணக்கியலில் முந்தைய காலகட்டங்களில் இருந்து குறிப்பிடத்தக்க பிழைகளை எவ்வாறு சரிசெய்வது

செலவுகள், வருமானம், கணக்கீடுகள் போன்றவற்றின் பொருத்தமான கணக்குகளைப் பயன்படுத்தி அந்தக் காலத்திற்கான வருடாந்திர அறிக்கைகளின் ஒப்புதலுக்கு முன் கண்டுபிடிக்கப்பட்ட கடந்த ஆண்டு குறிப்பிடத்தக்க பிழைகளை சரிசெய்யவும்.

முந்தைய ஆண்டுகளில் இருந்து குறிப்பிடத்தக்க பிழைகள் அடையாளம் காணப்பட்டால், அறிக்கையிடல் கையொப்பமிடப்பட்டு அங்கீகரிக்கப்பட்டால், கணக்கு 84 "தக்கவைக்கப்பட்ட வருவாய் (வெளியிடப்படாத இழப்பு)" (PBU 22/2010 இன் துணைப்பிரிவு 1, பிரிவு 9) ஐப் பயன்படுத்தி திருத்தங்களைச் செய்யுங்கள்.*

விருப்பம் 2.ஒரு பிழையின் விளைவாக, கணக்காளர் எந்த செலவையும் அல்லது மிகைப்படுத்தப்பட்ட வருமானத்தையும் பிரதிபலிக்கவில்லை என்றால், பின்வரும் உள்ளீட்டைச் செய்யுங்கள்:

டெபிட் 84 கிரெடிட் 60 (76, 02...)

- முந்தைய ஆண்டில் இருந்து தவறாகப் பதிவு செய்யப்படாத செலவு (அதிகமாகப் பதிவுசெய்யப்பட்ட வருமானம்) அடையாளம் காணப்பட்டது.*

கணக்கியல் மற்றும் வரி கணக்கியலில் ஒரு சிறிய பிழையை (பிரதிபலித்த செலவு அல்ல) சரிசெய்வதற்கான எடுத்துக்காட்டு. கடந்த ஆண்டு ஒரு தவறு செய்யப்பட்டது, அதற்கான அறிக்கை கையெழுத்திடப்பட்டு அங்கீகரிக்கப்பட்டது. வரி கணக்கியலில், அது செய்யப்பட்ட காலத்தில் பிழை சரி செய்யப்பட்டது*

மார்ச் 2014 இல், ஆல்ஃபா CJSC இன் கணக்காளர் 2013 ஆம் ஆண்டிற்கான வருமான வரியைக் கணக்கிடும்போது ஒரு பிழையைக் கண்டுபிடித்தார் - 150,000 ரூபிள் தொகையில் செலவுகள் (விற்பனை செய்யப்பட்ட பொருட்களின் விலை) கணக்கில் எடுத்துக்கொள்ளப்படவில்லை. வரி மற்றும் கணக்கியலில் செலவுகள் சமமாக அங்கீகரிக்கப்படுகின்றன. இதன் விளைவாக, அமைப்பு அதிக கட்டணம் செலுத்திய தொகை 30,000 ரூபிள் ஆகும். (RUB 150,000 ? 20%).

ஆல்பாவின் கணக்காளர் 2013 ஆம் ஆண்டிற்கான புதுப்பிக்கப்பட்ட வருமான வரிக் கணக்கைத் தாக்கல் செய்து பின்வரும் உள்ளீடுகளைச் செய்தார்:

டெபிட் 91 துணைக் கணக்கு “பிற செலவுகள்” கிரெடிட் 41

- 150,000 ரூபிள். - அறிக்கையிடல் ஆண்டில் அடையாளம் காணப்பட்ட முந்தைய வரிக் காலத்தின் செலவுகள் (விற்பனை செய்யப்பட்ட பொருட்களின் விலை) பிரதிபலிக்கிறது;

டெபிட் 68 துணைக் கணக்கு “வருமான வரிக்கான கணக்கீடுகள்” கிரெடிட் 99 துணைக் கணக்கு “புதுப்பிக்கப்பட்ட அறிவிப்பின்படி வருமான வரியை அதிகமாகச் செலுத்துதல்”

- 30,000 ரூபிள். - புதுப்பிக்கப்பட்ட அறிவிப்பின் படி முந்தைய ஆண்டின் வருமான வரி குறைக்கப்பட்டது;

டெபிட் 99 துணைக் கணக்கு “நிலையான வரி பொறுப்புகள்” கிரெடிட் 68 துணை கணக்கு “வருமான வரிக்கான கணக்கீடுகள்”

- 30,000 ரூபிள். - 2013 இன் செலவினங்களின் அளவிற்கு நிரந்தர வரிப் பொறுப்பு பிரதிபலிக்கிறது, இது 2014 இன் செலவுகளில் கணக்கியலிலும், வரிக் கணக்கியலிலும் - 2013 இன் செலவுகளிலும் காட்டப்பட்டுள்ளது.

2014 ஆம் ஆண்டின் முதல் காலாண்டில், பட்ஜெட்டுக்கு செலுத்த வேண்டிய வரி அளவு 110,000 ரூபிள் ஆகும். முந்தைய ஆண்டின் புதுப்பிக்கப்பட்ட அறிவிப்பில் வரிவிதிப்புக்காக கணக்கில் எடுத்துக்கொள்ளப்பட்ட செலவினங்களின் காரணமாக இருப்புநிலை லாபம் வரி லாபத்தை விட குறைவாக உள்ளது. இருப்புநிலை லாபத்தில் கணக்கிடப்பட்ட வரி 80,000 ரூபிள் ஆகும். (RUB 110,000 - RUB 30,000). கணக்காளர் பின்வரும் உள்ளீட்டை செய்கிறார்:

டெபிட் 99 துணைக் கணக்கு “நிபந்தனை வருமான வரிச் செலவு” கிரெடிட் 68 துணைக் கணக்கு “வருமான வரிக்கான கணக்கீடுகள்”

- 80,000 ரூபிள். - நிபந்தனை வருமான வரி செலவை பிரதிபலிக்கிறது.

2013 ஆம் ஆண்டிற்கான வரி அதிகமாக செலுத்துவதை கணக்கில் எடுத்துக்கொண்டு, 80,000 ரூபிள் வரவு செலவுத் திட்டத்திற்கு மாற்றப்பட வேண்டும். (RUB 110,000 - RUB 30,000).

எலெனா போபோவா, ரஷ்ய கூட்டமைப்பின் வரி சேவையின் மாநில ஆலோசகர், 1 வது தரவரிசை

அதிக வரி செலுத்துதல்

வரிக் கணக்கீட்டில் ஏற்பட்ட பிழையானது வரியை அதிகமாகச் செலுத்தினால், நிறுவனத்திற்கு உரிமை உண்டு:*

- பிழை ஏற்பட்ட காலத்திற்கு புதுப்பிக்கப்பட்ட அறிவிப்பைச் சமர்ப்பிக்கவும் (ஆனால் அவ்வாறு செய்ய வேண்டிய அவசியமில்லை);

- இந்த பிழை கண்டுபிடிக்கப்பட்ட காலத்திற்கான வரி அடிப்படை மற்றும் வரி அளவு ஆகியவற்றை மீண்டும் கணக்கிடுவதன் மூலம் பிழையை சரிசெய்யவும். பிழை ஏற்பட்ட காலம் அறியப்பட்டதா இல்லையா என்பதைப் பொருட்படுத்தாமல் இந்த முறையைப் பயன்படுத்தலாம்;

- பிழையை சரிசெய்ய எந்த நடவடிக்கையும் எடுக்க வேண்டாம் (உதாரணமாக, அதிக கட்டணம் செலுத்தும் தொகை சிறியதாக இருந்தால்).

பிரகடனங்களில் பிழைகள் அடையாளம் காணப்பட்டால் மட்டும் தற்போதைய காலத்தின் வரி அடிப்படையை சரிசெய்ய முடியும். ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 54 இன் பத்தி 1 இன் பத்தி 3 இன் விதிகளையும் நீங்கள் பயன்படுத்திக் கொள்ளலாம், பிற்போக்கு விளைவைக் கொண்ட சட்டத்தில் ஏற்படும் மாற்றங்கள் காரணமாக அதிக வரி செலுத்துதல் எழுந்த சந்தர்ப்பங்களில். இத்தகைய மாற்றங்கள் வரி செலுத்துபவரின் நிலைமையை மேம்படுத்தினால், முன்னர் வரித் தளத்திலிருந்து விலக்க முடியாத வருமானம் அல்லது வரி நோக்கங்களுக்காக கணக்கில் எடுத்துக்கொள்ளப்படுவதற்கு முன்னர் தடைசெய்யப்பட்ட செலவினங்களை நிறுவனம் காணலாம். அத்தகைய சூழ்நிலைகளில் புதுப்பிக்கப்பட்ட அறிவிப்புகளை சமர்ப்பிக்க வேண்டிய அவசியமில்லை. தற்போதைய காலகட்டத்தில் நீங்கள் வரி பொறுப்புகளை மீண்டும் கணக்கிடலாம். ஜூன் 24, 2014 எண் ED-4-15/12067 தேதியிட்ட ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் கடிதத்திலிருந்து இந்த முடிவு பின்வருமாறு.

சூழ்நிலை:புதுப்பிக்கப்பட்ட அறிவிப்புகளை சமர்ப்பிக்காமல் வரி அடிப்படையை மீண்டும் கணக்கிடுவதில் ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரைகள் 54 மற்றும் 81 இன் விதிகள் எந்த வரிகளுக்குப் பயன்படுத்தப்படலாம்? தற்போதைய காலகட்டத்தில், முந்தைய காலகட்டங்களில் செய்யப்பட்ட பிழைகள் கண்டறியப்பட்டு அதிக கட்டணம் செலுத்தியது

இந்த கட்டுரைகளின் விதிமுறைகளைப் பயன்படுத்துவதற்கான சாத்தியம் வருமான வரி*, போக்குவரத்து வரி, கனிம பிரித்தெடுத்தல் வரி மற்றும் எளிமைப்படுத்தலின் கீழ் உள்ள ஒற்றை வரி தொடர்பாக மட்டுமே உள்ளது.

இது பின்வருமாறு விளக்கப்பட்டுள்ளது.

மாற்றங்களைச் செய்ய, பின்வரும் அல்காரிதத்தைப் பயன்படுத்தவும்.*

1. கூடுதல் தாளின் அட்டவணைப் பகுதியில், "மொத்தம்" வரியில், திருத்தங்கள் செய்யப்படுவதற்கு முன்பு விலைப்பட்டியல் பதிவு செய்யப்பட்ட காலாண்டிற்கான விற்பனை புத்தகத்திலிருந்து நெடுவரிசைகள் 14-19 இல் தரவை மாற்றவும்.

2. "மொத்தம்" வரியைத் தொடர்ந்து வரும் வரியில், ரத்து செய்யப்படும் விலைப்பட்டியல் தரவைப் பிரதிபலிக்கவும்.

3. அடுத்த வரியில், செய்யப்பட்ட மாற்றங்களுடன் விலைப்பட்டியலின் தேவையான அனைத்து விவரங்களையும் பிரதிபலிக்கவும்.

4. "மொத்தம்" வரியில், நெடுவரிசைகள் 14-19க்கான மொத்தத்தை சுருக்கவும். இதைச் செய்ய, சூத்திரத்தைப் பயன்படுத்தவும்:

விற்பனை புத்தகத் தரவின் ஒவ்வொரு திருத்தத்திற்கும், ஒரு தனி கூடுதல் தாளை உருவாக்கவும்.

ஒரு காலாண்டுடன் தொடர்புடைய பல திருத்தங்களைச் செய்யும்போது, முந்தைய கூடுதல் தாளின் "மொத்தம்" வரியில் 14-19 நெடுவரிசைகளில் உள்ள தரவை அடுத்த தாளின் "மொத்தம்" வரியில் பிரதிபலிக்கவும். அறிவிப்பில் திருத்தங்களைச் செய்ய “மொத்த” வரித் தரவைப் பயன்படுத்தவும்.

இந்த நடைமுறை டிசம்பர் 26, 2011 எண் 1137 இன் ரஷ்ய கூட்டமைப்பின் அரசாங்கத்தின் ஆணையின் இணைப்பு 5 இன் பிரிவு IV இல் வழங்கப்பட்டுள்ளது.

கடந்த வரிக் காலத்திற்கான விற்பனைப் புத்தகத்தில் திருத்தங்களைச் செய்வதற்கான எடுத்துக்காட்டு*

இந்த அமைப்பில் வெளிப்புற ஆடைகளைத் தைப்பதற்கான ஒரு பட்டறை உள்ளது (செயல்பாடுகள் VAT க்கு உட்பட்டவை).

செப்டம்பர் 29 அன்று, எல்எல்சி டிரேடிங் கம்பெனி ஹெர்ம்ஸ் ஆல்பா நிறுவனத்திற்கு ஒரு தொகுதி வெளிப்புற ஆடைகளை அனுப்பியது (வாட் உட்பட ஒரு துண்டுக்கு 5,900 ரூபிள் விலையில் 60 டவுன் ஜாக்கெட்டுகள்). விலைப்பட்டியல் தயாரிக்கும் போது, கணக்காளர் RUB 365,800 தொகையைக் குறிப்பிட்டார். (VAT - RUB 55,800 உட்பட). அதே நாளில், கணக்காளர் வாங்குபவருக்கு விலைப்பட்டியல் எண் 1659 ஐ எழுதி, அதை விற்பனை புத்தகத்தில் பதிவு செய்தார். விலைப்பட்டியலில், ஹெர்ம்ஸ் கணக்காளர் தவறாக செலவு 354,000 ரூபிள் இல்லை என்று சுட்டிக்காட்டினார். (VAT - 54,000 ரூபிள் உட்பட), மற்றும் 365,800 ரூபிள். (VAT - RUB 55,800 உட்பட).

அக்டோபரில், ஹெர்ம்ஸ் கணக்காளர் ஒரு பிழையைக் கண்டுபிடித்து, செப்டம்பர் 29 தேதியிட்ட திருத்தப்பட்ட விலைப்பட்டியல் எண். 1659 ஐ வெளியிட்டார், இது அளவு (60 டவுன் ஜாக்கெட்டுகள்) மற்றும் அனுப்பப்பட்ட உண்மையான பொருட்களுடன் தொடர்புடைய தொகை (354,000 ரூபிள்) ஆகியவற்றைக் குறிக்கிறது.

அசல் விலைப்பட்டியலில் பிழை கண்டறியப்பட்ட நேரத்தில், மூன்றாம் காலாண்டிற்கான VAT வருமானம் ஏற்கனவே சமர்ப்பிக்கப்பட்டது. எனவே, கணக்காளர் விற்பனை புத்தகத்தின் கூடுதல் தாளை நிரப்புவதன் மூலம் விற்பனை புத்தகத்தில் திருத்தங்களைச் செய்தார்.

ஓல்கா சிபிசோவா, ரஷ்யாவின் நிதி அமைச்சகத்தின் வரி மற்றும் சுங்க வரிக் கொள்கையின் துணை இயக்குநர்

உண்மையுள்ள,

Svetlana Sharipkulova, BSS "கணினி Glavbukh" இன் நிபுணர்.

பதில் நடாலியா கொலோசோவாவால் அங்கீகரிக்கப்பட்டது,

பிஎஸ்எஸ் "சிஸ்டம் கிளாவ்புக்" இன் விஐபி ஆதரவுத் துறையின் தலைவர்.

இந்த கட்டுரையில், ரஷ்ய கணக்கியலில் "தலைகீழ்" ("சிவப்பு தலைகீழ்") என்ற கருத்தையும், 1C கணக்கியல் 8.3 இல் எவ்வாறு தலைகீழாக மாற்றுவது என்பதையும் பார்ப்போம்.

முறை மற்றும் வரலாற்று அம்சங்கள்

ஸ்டோர்னோகணக்கியலில் தரவை சரிசெய்வதற்கான ஒரு வழி (இத்தாலிய மொழியிலிருந்து ஸ்டோனாரே- திரும்பப் பெறுங்கள், திரும்புங்கள்). தலைகீழ் (தலைகீழ்) என்ற சொல் தீவிரமாக பயன்படுத்தப்படுகிறது, இது வார்த்தைக்கு ஒத்ததாக அழைக்கப்படலாம் கழித்தல்.தவறாக உள்ளீடுகள்* (அவர்கள் ஒரு கூடுதல் ஆவணத்தை உள்ளிட்டு, கடிதப் பரிமாற்றத்தில் தவறு செய்தார்கள், உயர்த்தப்பட்ட தொகையைக் குறிப்பிட்டுள்ளனர்) பூஜ்ஜியத்திற்கு உட்பட்டது, இந்த நோக்கத்திற்காக அத்தகைய உள்ளீடுகள் எதிர்மறை அடையாளத்துடன் கணக்கியலில் பிரதிபலிக்கின்றன.

*பிழைகள் ஏற்பட்டால் தலைகீழ் என்ற சொல் எப்போதும் பயன்படுத்தப்படுவதில்லை. சில நேரங்களில், திட்டமிடப்பட்ட விலையில் கணக்கியல் மேற்கொள்ளப்பட்டால், பின்னர் அவை உண்மையான விலையில் சரிசெய்யப்பட்டால், தொகையைக் குறைக்க வேண்டியது அவசியம். இந்த வழக்கில், "தலைகீழ்" என்ற வார்த்தையும் பொருந்தும்.

முன்பு, கணக்கியலை கைமுறையாக வைத்திருக்கும் போது, விற்றுமுதல் அல்லது கணக்கு புத்தகங்களில், பிழைகள் கண்டறியப்பட்டால், தவறான தொகை கடக்கப்படவில்லை, ஆனால் கூடுதலாக சிவப்பு மையில் எழுதப்பட்டது. சிவப்பு மை கையில் இல்லை என்றால், அத்தகைய தொகைகள் ஒரு செவ்வக சட்டத்தில் எழுதப்பட்டு வட்டமிடப்படும். மொத்தத் தொகையைக் கணக்கிடும்போது, சிவப்பு நிறத்தில் எழுதப்பட்ட தொகைகள் கழிக்கப்பட்டிருக்க வேண்டும், அல்லது, தொழில்முறை அடிப்படையில் - தொகையை மாற்றவும்.இது இப்படி இருந்தது:

எடுத்துக்காட்டு 1:கணக்கு விற்றுமுதல், 1000 தொகை சரியானது, 4000 தொகைக்கு பதிலாக 4400 (ஆபரேஷன் 2) என்று குறிப்பிட்டனர்.

விருப்பம் 1

விருப்பம் 2

வண்ண தலைகீழ் முறை முதன்முதலில் 1889 இல் அலெக்சாண்டர் அலெக்ஸாண்ட்ரோவிச் பெரெட்டியால் விவரிக்கப்பட்டது, மேலும் ரஷ்ய கணக்கியலில் ஒரு நிலையான சொற்றொடர் வெளிப்பட்டது - "சிவப்பு தலைகீழ்".

கோட்பாட்டளவில், நீங்கள் டெபிட் மற்றும் கிரெடிட்டை மாற்றுவதன் மூலம் ஒரு தவறான உள்ளீட்டை மீட்டமைக்கலாம், தலைகீழ் தலைகீழ் என்று அழைக்கப்படுவதை உருவாக்கலாம். இந்த அணுகுமுறை சரியான இறுதி சமநிலையை உருவாக்குகிறது, ஆனால் கணக்குகளின் வருவாய் அளவு அதிகமாக மதிப்பிடப்படும், இது கணக்கியல் தகவலின் சில நம்பகத்தன்மைக்கு வழிவகுக்கும். எங்கள் உதாரணத்தை மாற்றுவதன் மூலம், இதை நீங்கள் தெளிவாகக் காணலாம்:

விருப்பம் 3

சில நேரங்களில் தலைகீழ் இடுகை மூலம் பிழைகளை சரிசெய்யும் முறை "கருப்பு தலைகீழ்" என்று அழைக்கப்படுகிறது, இருப்பினும் இந்த வார்த்தையை அதிகாரப்பூர்வமாக அழைக்க முடியாது. மேலும், செயலுக்கான விருப்பங்களும் இங்கே உள்ளன. விருப்ப எண் மூன்றில் (கணக்குகள் சரியாகப் பொருத்தப்பட்டிருந்தால்), சரியான மற்றும் டெபாசிட் செய்யப்பட்ட தொகைக்கு இடையே உள்ள டெல்டாவை மட்டும் குறிப்பிடுவது மற்றும் கூடுதல் சரியான இடுகைகளை உருவாக்காமல் இருப்பது சாத்தியம் (ஆபரேஷன் 3).

விருப்பம் 4

தலைகீழ் தலைகீழ் முறை பொதுவாக கடன் நிறுவனங்கள் அல்லது மேற்கத்திய கணக்கியல் அமைப்புகளில் பயன்படுத்தப்படுகிறது. ரஷ்ய கணக்கியலில், முன்னிருப்பாக, தலைகீழ் மாற்றம் பெரும்பாலும் "சிவப்பு தலைகீழ்" என்று புரிந்து கொள்ளப்படுகிறது. சட்டப்பூர்வமாக, எடுத்துக்காட்டாக, கணக்கியல் சட்டத்தில், தலைகீழ் என்ற சொல் தோன்றவில்லை. பிழைகளை சரிசெய்வதற்கான செயல்முறை PBU 22/2010 இல் விவரிக்கப்பட்டுள்ளது, ஆனால் அங்கேயும் தலைகீழாக மாற்றுவதற்கான சொல் இல்லை. அதே நேரத்தில், சட்டத்தின் பிற செயல்களில், முக்கியமாக பட்ஜெட் அல்லது தன்னாட்சி அமைப்புகளுடன் தொடர்புடையது, உரை நேரடியாக சிவப்பு தலைகீழ் முறையை பிழைகளை சரிசெய்வதற்கான ஒரு முறையாகக் குறிக்கிறது. பிழையான ஆவணங்களை மாற்றியமைக்கும் நமது நாட்டில் உருவாகியுள்ள நடைமுறையின் அடிப்படையில், "தலைகீழ்" என்ற வார்த்தையை "சிவப்பு தலைகீழ்" என்று மேலும் புரிந்துகொள்வோம்.

ஆட்டோமேஷன் மற்றும் தலைகீழ்

கணக்கியல் தானியங்கு செயல்முறைகளின் பகுதிக்கு மாற்றப்பட்டபோது, அதாவது, கணினியில் கணக்கியல் செய்யும்போது, அவர்கள் ஒரு கழித்தல் அடையாளத்துடன் இடுகைகளை உருவாக்கத் தொடங்கினர் (கணக்குகளின் கடிதப் பரிமாற்றம் மாறவில்லை), மற்றும் வருவாயில், சிறப்பாக காட்சிப்படுத்தல், அவர்கள் சிவப்பு நிறத்தை எதிர்மறை மதிப்புகளுக்கு விட்டுவிட்டனர். சில அறிக்கையிடல் படிவங்களில், அடைப்புக்குறிக்குள் எதிர்மறை எண்களைக் காட்டுவதற்கான அறிவுறுத்தலைக் காணலாம். மொத்தங்களைக் கணக்கிடும்போது, அவற்றைக் கழிக்க வேண்டும் என்பது நமக்குத் தெரியும்.

ஒரு பிழையின் விளைவாக, குறைத்து மதிப்பிடப்பட்ட தொகை சுட்டிக்காட்டப்பட்டு, கணக்குகளின் கடிதப் பரிமாற்றம் சரியாக இருந்தால், தலைகீழ் முறை பயன்படுத்தப்படாதபோது ஒரு விருப்பம் சாத்தியமாகும், ஆனால் வேறுபாட்டிற்கு கூடுதல் நுழைவு உருவாக்கப்படுகிறது. தொகை.

1C ஐப் பயன்படுத்தி நவீன கணக்கியலின் பிரத்தியேகங்களை தீர்மானிக்கும் ஒரு முக்கியமான நுணுக்கத்திற்கு கவனம் செலுத்துவோம். ஒரு ஆவணத்தை இடுகையிடும்போது, கணக்குகளின் விளக்கப்படத்திற்கு ஏற்ப திட்டத்தில் பரிவர்த்தனைகள் உருவாக்கப்படுகின்றன. அவை என்று அழைக்கப்படுகின்றன - கணக்கியல் உள்ளீடுகள், இது இறுதியில் இருப்புநிலைக் குறிப்பில் சொத்துக்கள் மற்றும் பொறுப்புகளின் அளவுகளைக் காண்பிக்கும். ஆனால் நிதிச் சேவையானது வரி வருமானம், நிதிகளுக்கான அறிக்கைகள் மற்றும் கணக்குகளின் விளக்கப்படத்துடன் முறைப்படி இணைக்கப்படாத மற்றும் முற்றிலும் மாறுபட்ட கொள்கைகளின்படி உருவாக்கக்கூடிய பிற பதிவேடுகளை நிரப்ப வேண்டும். "வரி கணக்கியல்" என்ற நிலையான சொல் தோன்றியது, அதற்கான தரவு வரிக் குறியீட்டின் படி உருவாக்கப்பட வேண்டும் (கணக்கியல் தரவு PBU - கணக்கியல் விதிமுறைகளின்படி உருவாக்கப்படுகிறது). 1C இல், அமைப்புகள் மற்றும் இடுகைகளில் நீங்கள் அடிக்கடி BU (கணக்கியல்) மற்றும் NU (வரி கணக்கியல்) என்ற சுருக்கங்களைக் காணலாம். கூடுதலாக, கூடுதல் இடைநிலை பதிவேடுகள் உள்ளன. எடுத்துக்காட்டாக, கொள்முதல் மற்றும் விற்பனை லெட்ஜருக்கான தரவு ஒத்த பதிவேடுகளில் உருவாக்கப்படுகிறது. எனவே, ஆவணங்களின் தலைகீழ் கணக்கியல் மற்றும் வரி கணக்கியல் தொடர்பான பரிவர்த்தனைகளை மட்டும் பாதிக்க வேண்டும் - பதிவேடுகளும் சரியாக நிரப்பப்பட வேண்டும்.

1C 8.3 இல் தலைகீழ் ஆவணங்களை உருவாக்குதல்

விடுமுறைக் கூட்டல் சூழ்நிலையின் உதாரணத்தைப் பயன்படுத்தி 1C இல் ஆவணங்களை மாற்றியமைப்பதைப் பார்ப்போம்.

எடுத்துக்காட்டு 2:நவம்பர் 2017 இல், ஒரு ஊழியர் 30,000 தொகையில் விடுமுறை ஊதியம் பெற்றார், ஆனால் 25,000 தொகையை 1C 8.3 இல் குறிப்பிடப்பட்டிருக்க வேண்டும்.

பரிவர்த்தனைகள் => பரிவர்த்தனைகள் கைமுறையாக உள்ளிடப்பட்டுள்ளன

படம் 1 மெனு பாதை

பொத்தானை உருவாக்குஅனுமதிக்கப்பட்ட செயல்களின் பட்டியலைக் காட்டுகிறது, தேர்ந்தெடுக்கவும் ஆவணத்தின் தலைகீழ் மாற்றம்.

படம் 2 ஒரு தலைகீழ் ஆவணத்தை உருவாக்குதல்

படம் 2 ஒரு தலைகீழ் ஆவணத்தை உருவாக்குதல்

பின்னர் நீங்கள் மாற்றப்பட வேண்டிய ஆவணத்தைக் குறிப்பிட வேண்டும்.

படம் 3 தலைகீழ் ஆவணத்தை நிரப்புதல்

படம் 3 தலைகீழ் ஆவணத்தை நிரப்புதல்

முதலில், ஆவண வகையைத் தேர்ந்தெடுக்கவும், பின்னர் ஆவணத்தையே தேர்ந்தெடுக்கவும்.

படம் 4 ஒரு ஆவண வகையைத் தேர்ந்தெடுப்பது

தலைகீழ் இடுகைகள் தானாக உருவாக்கப்படும்.

படம் 5 மாற்றியமைக்கப்பட்ட பரிவர்த்தனைகள் உருவாக்கப்பட்டன

கணக்கியல் மற்றும் வரி கணக்கியல் தரவுகளுக்கு கூடுதலாக, பிற கணக்கியல் பதிவேடுகள் நிரப்பப்பட்டுள்ளன என்பதை நினைவில் கொள்க.

படம் 6 தரவு பதிவேடுகளை நிரப்புதல்

திடீரென்று சில கணக்கியல் பதிவேடு தலைகீழ் ஆவணத்தில் தானாகவே சேர்க்கப்படவில்லை என்றால், நீங்கள் அதை கைமுறையாக சேர்க்கலாம். இதைச் செய்ய, மெனு பொத்தான்களில் மேலும்அழுத்த வேண்டும் தேர்வை பதிவு செய்யவும்...மற்றும் பட்டியலிலிருந்து பொருத்தமான ஒன்றைத் தேர்ந்தெடுக்கவும்.

படம் 7 பதிவு நிரப்புதல் சேவை

ஆவணத்தின் அச்சிடப்பட்ட வடிவம் தலைகீழ் - கணக்கியல் சான்றிதழ்.

படம் 8 தலைகீழ் ஆவணத்திற்கான கணக்கியல் அறிக்கை

1C இல் வெளியீட்டை மாற்றியமைப்பதற்கான தொழில்நுட்ப பக்கம் இங்கே காட்டப்பட்டுள்ளது என்பதை கவனத்தில் கொள்ள வேண்டும். நடைமுறையில், கலையின் விதிகளை கணக்கில் எடுத்துக்கொள்வது அவசியம் என்பதால், ஏற்கனவே செலுத்தப்பட்ட ஒரு பணியாளரின் தொகையை வெறுமனே குறைத்து மீட்டெடுப்பது பெரும்பாலும் சாத்தியமற்றது. 137 தொழிலாளர் குறியீடு.

1C இல் செயல்படுத்தலின் தலைகீழ்

பிரிவில் இருந்து ஆவணங்களுக்கு செயல்படுத்தல்மேலே உள்ள வழிமுறையின்படி 1C இல் தலைகீழ் மாற்றம் செய்யப்படுகிறது. முந்தைய காலகட்டத்தின் விற்பனையை மாற்றியமைப்பது கணக்கியல் உள்ளீடுகளை தானாகவும் சரியாகவும் உருவாக்கும், ஆனால் வரி கணக்கியலில் VAT ஐ மாற்றியமைக்க கூடுதல் அமைப்புகள் தேவைப்படும்.

எடுத்துக்காட்டு 3:செப்டம்பர் 2017 இல், 11,800 ரூபிள் தொகையில் வழங்கப்பட்ட சேவைகளுக்கு ஒரு சட்டம் மற்றும் விலைப்பட்டியல் வழங்கப்பட்டது. VAT 1,800 ரூபிள். கணக்காளர் இந்த ஆவணங்களை செயலாக்கினார். எதிர் கட்சி செப்டம்பரில் வேலை முடித்ததற்கான சான்றிதழில் கையெழுத்திடவில்லை, நவம்பர் 2017 இல் மட்டுமே அவ்வாறு செய்ய ஒப்புக்கொண்டார். செப்டம்பர் ஆவணம் மாற்றியமைக்கப்பட வேண்டும்.

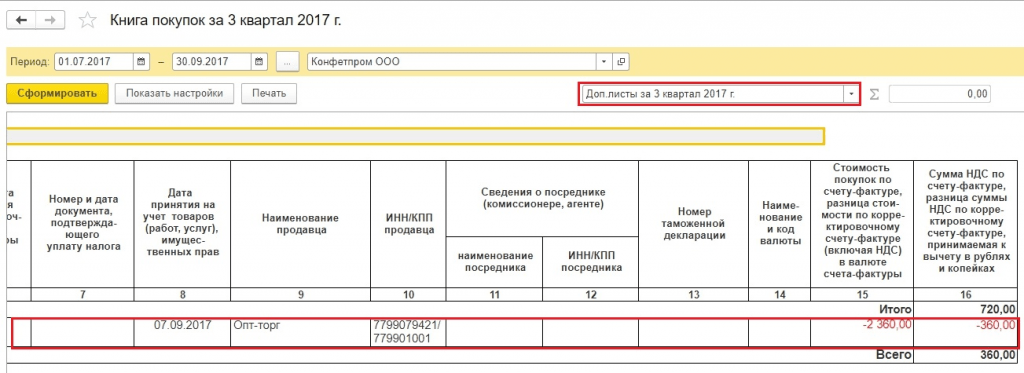

கணக்கியலில் ஆவணத்தை மாற்றியமைப்பதோடு VATஐ சரியாகக் கணக்கிட, 2017 ஆம் ஆண்டின் 3வது காலாண்டிற்கான விற்பனைப் புத்தகத்தில் கூடுதல் தாளை நிரப்ப வேண்டும். இந்த கூடுதல் தாளில், தவறான விலைப்பட்டியல் ரத்துசெய்யப்படும். VAT சரிசெய்தல் ஆவணம் நவம்பர் 2017 இல் உருவாக்கப்படும் என்பதை நினைவில் கொள்ளவும், ஆனால் அது சரிசெய்தல் காலத்தைக் குறிக்கும் - 2017 இன் 3வது காலாண்டு. சரிசெய்யப்பட்ட தரவுகளின் அடிப்படையில், புதுப்பிக்கப்பட்ட VAT வருவாயை நிரப்ப முடியும், அதில் எந்தப் பிரிவில் 9 தோன்றும்.

செயல்படுத்தல் தலைகீழ் ஆவணத்தில், தாவலுக்குச் செல்லவும் VAT விற்பனை.

படம் 9 VAT பதிவு விற்பனை

படம் 9 VAT பதிவு விற்பனை

விற்பனை புத்தகத்தின் கூடுதல் தாள் தொடர்பான நெடுவரிசைகளை நாங்கள் நிரப்புகிறோம். சரிசெய்யப்பட்ட கால நெடுவரிசையில், மூன்றாம் காலாண்டிலிருந்து தேதியை உள்ளிடவும்.

படம் 10 VAT பதிவு சரிசெய்தல்

படம் 10 VAT பதிவு சரிசெய்தல்

விற்பனை புத்தக அறிக்கையில், அமைப்புகளை அமைக்கவும்.

படம் 11 விற்பனை புத்தக அறிக்கை அமைப்புகள்

படம் 11 விற்பனை புத்தக அறிக்கை அமைப்புகள்

கூடுதல் தாள்கள் விற்பனை புத்தகத்தில் தோன்றியுள்ளன.

படம் 12 விற்பனை புத்தகத்தில் புதிய பிரிவுகளை உருவாக்குதல்

படம் 12 விற்பனை புத்தகத்தில் புதிய பிரிவுகளை உருவாக்குதல்

ஒரு விலைப்பட்டியல் தலைகீழாக மாற்றப்பட்டது.

படம் 13 விற்பனை புத்தகத்தில் கூடுதல் தாள்

படம் 13 விற்பனை புத்தகத்தில் கூடுதல் தாள்

புதுப்பிக்கப்பட்ட VAT வருவாயை நாங்கள் நிரப்புகிறோம். திருத்த எண்ணைக் குறிப்பிடுவதை உறுதிப்படுத்திக் கொள்ளுங்கள்.

படம் 14 புதுப்பிக்கப்பட்ட VAT வருமானம்

படம் 14 புதுப்பிக்கப்பட்ட VAT வருமானம்

நாங்கள் அறிவிப்பை நிரப்புகிறோம், பிரிவு 9 இல் தரவைப் பார்க்கிறோம்.

படம் 15 VAT வருமானம், பிரிவு 9

படம் 15 VAT வருமானம், பிரிவு 9

1C 8.3 இல் ரசீதுகளை மாற்றுதல்

எடுத்துக்காட்டு 4:சப்ளையரிடமிருந்து விலைப்பட்டியல் தவறாக இரண்டு முறை இடுகையிடப்பட்டது - ஒரு முறை முன்கூட்டிய அறிக்கையில், இரண்டாவது பொருட்களைப் பெறுவதற்கான ஆவணமாக. இந்த ரசீதுகளில் ஒன்றை நீக்க வேண்டும். இரண்டாவது ஆவணத்தின் கீழ் தொகைகளை மாற்றுவோம்.

1C திட்டத்தில் படம் 16 ஆவணங்கள்

1C திட்டத்தில் படம் 16 ஆவணங்கள்

1C 8.3 இல் ரசீதுகளின் தலைகீழ் ஏற்கனவே விவாதிக்கப்பட்ட வழிமுறையின் படி உருவாக்கப்பட்டது. கணக்கியலில், VAT க்கான வரி கணக்கியலில் தொகைகள் தலைகீழாக மாற்றப்பட்டன, நிலைமை மிகவும் சிக்கலானது. பதிவு காணவில்லை VAT கொள்முதல்.

படம் 17 ஆவண ரசீதை மாற்றியமைத்தல்

படம் 17 ஆவண ரசீதை மாற்றியமைத்தல்

விலைப்பட்டியல் ஆவணம், முதன்மையானது - தலைகீழாக மாற்றப்படவில்லை, கொள்முதல் லெட்ஜரின் கூடுதல் தாள்களின் உருவாக்கத்தை பாதிக்கும் தரவைக் கொண்டுள்ளது.

படம் 18 விலைப்பட்டியலில் VAT பதிவு வாங்குதல்கள்

படம் 18 விலைப்பட்டியலில் VAT பதிவு வாங்குதல்கள்

பதிவேட்டை நிரப்ப பல விருப்பங்கள் உள்ளன VAT கொள்முதல்.நீங்கள் பொத்தானைக் கிளிக் செய்யலாம் மேலும்இந்த பதிவேட்டை ஆவணத்தில் (தலைகீழ் ரசீது) சேர்த்து அதை கைமுறையாக நிரப்பவும்.

படம் 19 VAT பதிவேட்டைச் சேர்ப்பதற்கான விருப்பம்

படம் 19 VAT பதிவேட்டைச் சேர்ப்பதற்கான விருப்பம்

படம் 20 VAT பதிவேட்டைத் தேர்ந்தெடுப்பது வாங்குதல்கள்

விலைப்பட்டியலை மாற்றும்போது இந்தப் பதிவேடு தானாகவே நிரப்பப்படும்.

படம் 21 கூடுதல் தாளை உருவாக்க தரவை நிரப்புதல்

படம் 21 கூடுதல் தாளை உருவாக்க தரவை நிரப்புதல்

VAT பதிவு சரியாக நிரப்பப்பட்டிருந்தால், கொள்முதல் லெட்ஜரை உருவாக்கும் போது கூடுதல் தாள் தோன்றும்.

கொள்முதல் புத்தகத்தில் கூடுதல் தாள்களுடன் படம் 22 பிரிவு

கொள்முதல் புத்தகத்தில் கூடுதல் தாள்களுடன் படம் 22 பிரிவு

அறிவிப்பை நிரப்பும்போது, தரவு பிரிவு 8ல் இருக்கும்.

படம் 23 புதுப்பிக்கப்பட்ட VAT வருமானம், பிரிவு 8

படம் 23 புதுப்பிக்கப்பட்ட VAT வருமானம், பிரிவு 8

கொள்முதல் புத்தகத்தின் கூடுதல் தாள்களை நிரப்ப இன்னும் இரண்டு வழிகள் உள்ளன.

முறை 1

செயல்பாடுகள் => கழிப்பிற்கான VAT பிரதிபலிப்பு

படம் 24 மெனு பாதை

படம் 24 மெனு பாதை

நாங்கள் கூடுதல் தாள்களை உருவாக்கி புத்தக உள்ளீடுகளை வாங்குகிறோம் என்பதை இந்த ஆவணத்தின் அமைப்புகளில் குறிப்பிடுகிறோம்

படம் 25 ஆவணத்தில் உள்ள அமைப்புகள்

படம் 25 ஆவணத்தில் உள்ள அமைப்புகள்

தாவலில் சரக்குகள் மற்றும் சேவைகள்ஒரு விருப்பத்தைத் தேர்ந்தெடுக்க நிரப்பு பொத்தானைக் கிளிக் செய்யவும் கட்டண ஆவணத்தின் படி நிரப்பவும்.

படம் 26 நிரப்புதல் விருப்பத்தைத் தேர்ந்தெடுக்கிறது

படம் 26 நிரப்புதல் விருப்பத்தைத் தேர்ந்தெடுக்கிறது

இந்தப் பிரிவை நிரப்பும்போது, இயல்புநிலையாகத் தொகைகள் நேர்மறையாகக் குறிக்கப்படும். விலைப்பட்டியலை ரத்து செய்ய வேண்டும், எனவே மதிப்பை கைமுறையாக மாற்றுவோம் தொகைஎதிர்மறை, வரைபடங்கள் VATமற்றும் மொத்தம்தானாகவே மீண்டும் கணக்கிடப்படும்.

படம் 27 ஆவணத் தரவை உருவாக்குகிறது

படம் 27 ஆவணத் தரவை உருவாக்குகிறது

முறை 2

செயல்பாடுகள் => வழக்கமான VAT செயல்பாடுகள்

படம் 28 மெனு பாதை

படம் 28 மெனு பாதை

பிறகு உருவாக்கு => VAT மீட்பு

படம் 29 ஒரு ஆவண வகையைத் தேர்ந்தெடுப்பது

மறுசீரமைப்பு கொள்முதல் லெட்ஜரில் பிரதிபலிக்க வேண்டும் என்று நாங்கள் குறிப்பிடுகிறோம். ஒரு எச்சரிக்கை தோன்றும், கிளிக் செய்யவும் ஆம்.

படம் 30 ஒரு ஆவணத்தின் உருவாக்கம்

பொத்தானைப் பயன்படுத்தி கைமுறையாகத் தரவை நிரப்பலாம் கூட்டு.பொத்தான் மூலம் நிரப்பவும்ஒரு விருப்பத்தைத் தேர்ந்தெடுக்கவும் மீட்டெடுக்க வேண்டிய தொகையை நிரப்பவும்.இந்த வழக்கில், அளவுகளை எதிர்மறை மதிப்புகளுக்கு மாற்ற வேண்டிய அவசியமில்லை.

படம் 31 ஒரு ஆவணத்தை நிரப்ப ஒரு விருப்பத்தைத் தேர்ந்தெடுக்கிறது