Ka disa mënyra për të kthyer një shumë të gabuar.

Me zbritjet retro, kthimi ndodh për shitësin, por jo për blerësin.

Postimet e kundërta shtrembërojnë qarkullimin e llogarisë.

Gabimet në të dhënat e kontabilitetit mund të kenë pasoja tatimore. Për të shmangur këtë, është e rëndësishme që kompania të zbulojë në kohë shtrembërimet e mundshme dhe t'i korrigjojë ato.

Një nga metodat e rregullimit është "kthimi i kuq". Kjo metodë e bërjes së korrigjimeve përdoret nëse në kontabilitet jepet korrespondenca e pasaktë e llogarive. Çështja është se instalimet elektrike të gabuara fillimisht përsëriten me bojë të kuqe (ose me të kuqe në një program kompjuterik). Gjatë llogaritjes së totaleve në regjistra, shumat e shkruara me bojë të kuqe zbriten nga totali. Kështu, hyrja e pasaktë anulohet. Pas kësaj, bëhet një hyrje e re me korrespondencën e saktë të llogarisë ose shumën e saktë.

Pasqyrimi i postimeve të kundërta në vend të kthimit të kundërt një shumë e fryrë sjell një dyfishim të qarkullimit të llogarisë

Shpesh gabimet ndodhin për shkak të pakujdesisë së kontabilistit ose një defekti në programin e kontabilitetit. Për shembull, organizata mori një certifikatë të përfundimit të punës në shumën prej 30,000 rubla. Dhe llogaritari bëri gabimisht hyrjen e mëposhtme:

Debi 44 Kredi 60 - 33,000 rubla.

Në këtë rast, ju mund të ndryshoni ndryshimin midis shumës së saktë dhe të pasaktë:

Debi 44 Kredi 60 - -3000 rubla.

Ose kthejeni të gjithë shumën e gabuar dhe pasqyroni hyrjen e saktë:

Debi 44 Kredi 60 - -33,000 rubla;

Debiti 44 Kredi 60 - 30,000 rubla.

Në të dyja rastet, nuk do të ketë shtrembërime kontabël. Por nëse kontabilisti nuk mban shënime analitike, do ta ketë më të lehtë të kujtojë arsyen e korrigjimit nëse e gjithë shuma e transaksioneve pasqyrohet në kontabilitet, dhe jo vetëm diferenca.

Për më tepër, për të bërë korrigjime, mund të përdorni hyrje të kundërta - shuma e regjistruar më parë në anën e debitit të llogarisë tregohet në anën e kreditit të kësaj llogarie dhe anasjelltas:

Debi 44 Kredi 60

- 33,000 rubla. - pasqyrohet shuma e gabuar e transaksionit;

Debi 60 Kredi 44

- 3000 rubla. - shuma është korrigjuar.

Gjendjet e llogarisë përfundimtare do të jenë të sakta, por xhiroja do të dyfishohet. Prandaj, ne nuk rekomandojmë përdorimin e kësaj procedure korrigjimi.

Ju kujtojmë se në çdo rast, kur bëni korrigjime, duhet të hartoni një certifikatë kontabël në të cilën tregoni gabimin dhe justifikoni korrigjimin e tij. Forma e certifikatës nuk është e unifikuar, por ka kuptim të pasqyrohen të gjitha detajet e detyrueshme të dokumentit parësor, si dhe informacioni i nevojshëm për të përcaktuar arsyet e korrigjimit: detajet e dokumenteve të pagesës, kontratat, shlyerjet (Pjesa 2 e Neni 9 i ligjit nr.402-FZ).

Është e pamundur të korrigjohen gabimet e viteve të kaluara përmes kthimit, nëse raportimi i vitit të kaluar tashmë është miratuar

Nëse një kontabilist ka identifikuar një gabim që është bërë vitin e kaluar, atëherë mundësia e përdorimit të metodës së "kthimit të kuq" varet nëse raportimi për vitin e kaluar është miratuar apo jo ende (klauzola 5 - 14 e PBU 22/2010).

Nuk janë bërë korrigjime në raportimin e miratuar, prandaj është e pamundur të kthehen të dhënat në kontabilitet për vitin e kaluar (klauzola 10 e PBU 22/2010). Kontabilisti do të korrigjojë shumën e fryrë gabimisht të transaksionit në datën e zbulimit të gabimit me njohjen e fitimeve ose humbjeve të viteve të mëparshme ose në llogaritë e të ardhurave ose shpenzimeve të tjera (klauzola 9 dhe 14 e PBU 22/2010).

Shënim. Gabimet nga vitet e mëparshme nuk mund të korrigjohen duke përdorur hyrjet e kundërta.

Shembulli 1. Le të përdorim të dhënat nga shembulli i diskutuar më sipër.

25 nëntor 2013

Debi 44 Kredi 60

- 33,000 rubla. - është bërë gabim në shumën e shpenzimeve;

15 gusht 2014

Debiti 60 Kredi 91

- 3000 rubla. - të ardhurat e tjera pasqyrohen në shumën e shpenzimeve të marra gabimisht parasysh vitin e kaluar (gabimi vlerësohet nga kompania si i parëndësishëm);

15 gusht 2014

Debi 60 Kredi 84

- 3000 rubla. - fitimet e pashpërndara janë rritur (gabimi është vlerësuar nga kompania si i rëndësishëm).

Kujtojmë se kjo procedurë nuk zbatohet në kontabilitetin tatimor. Një gabim i identifikuar nga viti i kaluar korrigjohet në periudhën tatimore në të cilën është bërë, pavarësisht nga koha kur është zbuluar. Nëse shpenzimet ishin të fryra, atëherë lindi një vonesë e tatimit mbi të ardhurat. Prandaj, është e nevojshme të paraqisni një deklaratë të përditësuar për këtë taksë (klauzola 1 e nenit 81 të Kodit Tatimor të Federatës Ruse).

Nëse TVSH-ja është zbritur gjithashtu në një shumë më të madhe në shumën e fryrë të shpenzimeve, atëherë do të duhet të dorëzohet gjithashtu një deklaratë e përditësuar e TVSH-së.

Shënim. "Përmbysja e kuqe" nuk do të thotë gjithmonë korrigjim i gabimeve.

Referenca. Metodat për korrigjimin e të dhënave në dokumentet e kontabilitetit

Korrigjimi i gabimeve të kontabilitetit rregullohet me Ligjin Federal të datës 6 dhjetor 2011 N 402-FZ "Për Kontabilitetin" (në tekstin e mëtejmë: Ligji N 402-FZ) dhe Rregulloret e Kontabilitetit "Korrigjimi i gabimeve në kontabilitet dhe raportim" (PBU 22/2010). ).

Për të korrigjuar gabimet, kontabilistët, përveç metodës së "kthimit të kuq", kanë disa metoda të tjera:

- metoda e korrigjimit. Përdoret për të korrigjuar gabimet në dokumentet parësore dhe regjistrat kontabël. Fjala ose shuma e pasaktë kryqëzohet me një vijë të hollë në mënyrë që të lexohet versioni origjinal dhe sipër shkruhet me kujdes vlera e saktë. Korrigjimi vërtetohet me nënshkrimin e personit përgjegjës për mbajtjen e regjistrit, vendoset data dhe vula e organizatës (Pjesa 7, Neni 9 dhe Pjesa 8, Neni 10 i Ligjit N 402-FZ, seksioni 4 i Rregullores për Dokumentet dhe rrjedha e dokumenteve në Kontabilitet, miratuar nga Ministria e Financave e BRSS 07/29/1983 N 105, dhe Letra e Ministrisë së Financave të Rusisë e datës 03/31/2009 N 03-07-14/38). Kështu, korrigjimet në regjistrat kontabël bëhen përpara se të llogariten totalet. Kjo metodë përdoret për kontabilitetin “manual”, pa përdorimin e programeve kompjuterike;

- metoda e instalimeve elektrike shtesë. Përdoret kur transaksioni nuk është pasqyruar në kohën e duhur ose, me korrespondencë të saktë të llogarive, shuma e transaksionit rezulton të jetë më e vogël se ajo reale. Në këtë rast, bëhet një regjistrim kontabël shtesë për shumën e transaksionit ose për diferencën midis shumave të sakta dhe të pasqyruara. Në të njëjtën kohë, hartohet një certifikatë kontabël, e cila shpjegon arsyet e korrigjimit. Kështu, korrigjohen gabimet e identifikuara si në periudhat aktuale ashtu edhe në ato të mëparshme.

Sigurimi i zbritjeve retrospektive përfshin anulimi i të ardhurave për shitësin, blerësi nuk e ndryshon çmimin e mallit

Kontabilistët duhet të anulojnë transaksionet e kryera më parë jo vetëm në rast gabimesh, por edhe kur ofrojnë zbritje bazuar në rezultatet e dërgesave për periudhën e kaluar. Kjo do të thotë, pasi shitësi dërgon mallrat dhe regjistron të ardhurat, dhe blerësi i pranon këto mallra për kontabilitet. Në fund të periudhës, shitësi ofron një zbritje për artikujt e inventarit të dërguar tashmë (për shembull, për vëllime të mëdha blerjesh).

Sipas rregullave të kontabilitetit, të ardhurat njihen bazuar në të gjitha zbritjet dhe shënimet e ofruara për klientët (klauzola 6 dhe 6.5 e PBU 9/99 "Të ardhurat organizative", miratuar me Urdhrin e Ministrisë së Financave të Rusisë, datë 6 maj 1999 N 32n ).

Shembulli 2. Shitësi i dërgoi blerësit grupin e parë të mallrave në shumën prej 11,800 rubla, përfshirë TVSH-në - 1,800 rubla.

Pastaj, brenda një muaji, grupi i dytë për 23,600 rubla, përfshirë TVSH - 3,600 rubla.

Në fund të muajit, shitësi siguroi një zbritje prej 10% për mallrat e dërguara:

11800 fshij. + 23600 fshij. = 35,400 fshij;

35,400 rubla x 10% = 3540 rubla, përfshirë TVSH - 540 rubla.

Shitësi bën shënimet e mëposhtme kontabël:

15 korrik 2014

Debi 62 Kredi 90

- 11800 fshij. - pasqyrohen të ardhurat nga shitjet;

Debi 90 Kredi 68

- 1800 rubla. - TVSH-ja ngarkohet në të ardhurat nga shitjet;

25 korrik 2014

Debi 62 Kredi 90

- 23,600 fshij. - pasqyrohen të ardhurat nga shitjet;

Debi 90 Kredi 68

- 3600 fshij. - TVSH-ja ngarkohet në të ardhurat nga shitjet.

Debi 62 Kredi 90

- -3540 fshij. - të ardhurat e regjistruara më parë janë kthyer nga shuma e zbritjes;

Debi 90 Kredi 68

- -540 fshij. - TVSH-ja në të ardhura është ulur pas lëshimit të faturës rregulluese.

Kur merr një zbritje retrospektive, blerësi nuk mund të rregullojë koston e mallrave të kapitalizuar (klauzola 12 e PBU 5/01 "Kontabiliteti për inventarët, miratuar me Urdhrin e Ministrisë së Financave të Rusisë, datë 06/09/2001 N 44n). ai do të pasqyrojë zbritjen si të ardhura të tjera, edhe nëse është marrë në të njëjtin vit kur mallrat janë regjistruar:

15 korrik 2014

Debi 41 Kredi 60

- 10,000 rubla. - pasqyrohen mallrat e blera;

Debi 19 Kredi 60

- 1800 rubla. - TVSH-ja reflektohet në koston e mallrave;

Debi 68 Kredi 19

- 1800 rubla. - subjekt i zbritjes së TVSH-së nga kostoja e mallrave;

25 korrik 2014

Debi 41 Kredi 60

- 20,000 rubla. - pasqyrohen mallrat e blera;

Debi 19 Kredi 60

- 3600 fshij. - TVSH-ja reflektohet në koston e mallrave;

Debi 68 Kredi 19

- 3600 fshij. - subjekt i zbritjes së TVSH-së nga kostoja e mallrave.

Më 4 gusht, blerësit iu dha një zbritje prej 10% për mallrat e dërguara (3,540 RUB):

Debiti 60 Kredi 91

- 3000 rubla. - të ardhurat e tjera pasqyrohen në shumën e zbritjes së marrë nga shitësi.

Pas marrjes së një dokumenti nga shitësi për dhënien e një zbritjeje ose marrjen e një faturë rregulluese, blerësi duhet të rivendosë TVSH-në nga kostoja e mallrave të pranuara për zbritje:

Debi 19 Kredi 60

- 540 fshij. - TVSH-ja pasqyrohet në shumën e zbritjes.

Në të njëjtën kohë, shitësi pasqyron ofrimin e zbritjeve për mallrat e dërguara vitin e kaluar në kontabilitet pa përdorur shënime mbrapsht, por i poston ato në llogarinë 91 "Të ardhura dhe shpenzime të tjera" (Grafik i llogarive dhe udhëzime për përdorimin e tij, miratuar me Urdhrin e Ministria e Financave e Rusisë e datës 31 tetor 2000 N 94n).

Regjistrimet e kthimit pasqyrohen kur kthehen mallrat në të njëjtin vit me shitjen

Të ardhurat nga shitja e mallrave pasqyrohen në kontabilitetin e shitësit në momentin e transferimit të pronësisë tek blerësi (klauzola 12 e PBU 9/99). E drejta e pronësisë së blerësit lind nga momenti kur mallrat i transferohen atij nga shitësi - dorëzimi i mallrave te blerësi ose transportuesi (nenet 223 dhe 224 të Kodit Civil të Federatës Ruse).

Nëse blerësi ia kthen shitësit një pjesë të mallit, kjo do të thotë se pronësia nuk ka kaluar. Prandaj, shitësi nuk ka asnjë arsye për të marrë parasysh të ardhurat nga shitja e këtyre mallrave - ai bën rregullime në kontabilitet.

Shënim. Kur blerësi kthen mallrat ose ofron një zbritje retro, shitësi i kthen të ardhurat.

Në rast të një defekti të zbuluar, blerësi harton një raport për mospërputhjen e konstatuar në sasi dhe cilësi pas pranimit të artikujve të inventarit, i cili është baza ligjore për paraqitjen e një kërkese tek shitësi. Dhe bazuar në pretendimin e bërë nga blerësi, të dhënat e shitësit shfaqen me bojë të kuqe.

Shembulli 3. Më 25 Prill 2014, LLC "Kompania 1" dërgoi ngrirësit LLC "Company 2" në shumën prej 3 copë me një çmim prej 24,780 rubla. për copë (përfshirë TVSH-në - 3780 rubla).

Kostoja e një aparati fotografik është 17,000 rubla.

Më 6 maj 2014, Company 2 LLC i dërgon Kompanisë 1 LLC një pretendim se njëra nga kamerat e furnizuara ishte me defekt dhe e kthen atë.

Në të njëjtën ditë, shitësi transferon fonde për produktet e kthyera.

Në kontabilitet, shitësi bën shënimet e mëposhtme:

25 prill 2014

Debi 62 Kredi 90

- 74,340 fshij. - pasqyrohen të ardhurat për produktet e shitura;

Debi 90 Kredi 68

- 11,340 fshij. - TVSH-ja llogaritet në bazë të faturës;

Debi 90 Kredi 43

- 51,000 rubla. - shlyhet kostoja e mallrave të shitura;

6 maj 2014

Debi 62 Kredi 90

- -24,780 fshij. - të ardhurat e regjistruara më parë janë anuluar;

Debi 90 Kredi 43

- -17,000 rubla. - është rregulluar kostoja e shlyer më parë e produkteve të shitura me defekt;

Debiti 90 Kredi 99

206

- -4000 rubla. - është rregulluar fitimi i reflektuar më parë nga shitja e produkteve me defekt;

Debi 90 Kredi 68

- -3780 fshij. - zbritja e kërkuar e TVSH-së për produktet e kthyera;

Debi 43, 28 Kredi 43

- 17,000 rubla. - pranimi i produkteve të kthyera nga blerësi në magazinë në bazë të një akti;

Debiti 62 Kredi 51

- 24,780 fshij. - paratë e kthyera për produkte me defekt.

Shënim. Kur përdoret ende metoda e kthimit të kuq?

Organizatat përshkruajnë në politikat e tyre të kontabilitetit se si mbajnë gjurmët e produkteve të gatshme - sipas kostos aktuale në llogarinë 43 "Produkte të gatshme" ose sipas kostos standarde, kur së bashku me llogarinë 43 përdoret llogaria 40 "Outputi i produkteve të gatshme". Count 40 përdoret në industri të vogla dhe me një gamë të vogël produktesh.

Në fund të çdo muaji, organizata krahason gjendjen e llogarisë 40 me debi dhe kredi. Devijimi tregon ndryshimin midis kostos aktuale dhe kostos së planifikuar. Teprica e kostos standarde mbi koston aktuale (kursimet) kthehet në kreditimin e llogarisë 40 dhe debitin e llogarisë 90 “Shitjet”. Mbishpenzimet - tejkalimi i kostos aktuale mbi koston standarde - fshihet nga kredia e llogarisë 40 në debitin e llogarisë 90 "Shitjet" me një hyrje shtesë.

Për më tepër, shënimet e "kthimit të kuq" gjenden vazhdimisht në kontabilitetin e organizatave të tregtisë me pakicë që mbajnë shënime me çmimet e shitjes. Organizata të tilla formojnë çmimin e shitjes së mallrave bazuar në çmimin me të cilin ata blenë mallra nga furnitorët dhe marzhin tregtar.

Shumat e marzheve tregtare (zbritje, çmime) për mallrat e shitura, të lëshuara ose të fshira për shkak të humbjes natyrore, defekteve, dëmtimeve, mungesave kthehen nga shitësi në kredinë e llogarisë 42 "Marzhi tregtar" në korrespondencë me debitin e llogarisë. 90 “Shitjet”.

Lexoni në e.rnk.ru. Procedura për kontabilitetin tatimor të zbritjeve të blerësve dhe masat e tjera për rritjen e shitjeve

Cili është pozicioni i departamenteve dhe gjykatave për çështjen e llogaritjes së kostove të ekspozimit të mallrave në katin e shitjeve, dërgimit të mesazheve SMS reklamuese, mbajtjes së promocioneve dhe shpërndarjes së mostrave të produkteve? Sigurimi i mallrave në këmbim të pikëve të grumbulluara a konsiderohet transferim falas për qëllime të tatimit mbi të ardhurat?

Lexoni përgjigjet e këtyre pyetjeve, si dhe për aspekte të tjera komplekse të taksimit të zbritjeve në faqen e internetit e.rnk.ru në artikujt "Nuancat e kontabilitetit për kostot e stimulimit të klientëve potencialë dhe ekzistues" // ARN, 2014, Nr. 7 dhe "Zbritjet retrospektive janë bërë më të sigurta në krahasim me pagesën e primeve dhe shpërblimeve për klientët" // ARN, 2012, Nr. 9.

Nëse mallrat kthehen në vitin pas shitjes, atëherë shitësi nuk ka nevojë të kthejë të ardhurat. Në këtë rast, si pjesë e shpenzimeve të tjera, ajo do të pasqyrojë humbjen e viteve të mëparshme të identifikuara në vitin aktual (klauzola 11 e PBU 10/99 "Shpenzimet e organizatës", miratuar me Urdhrin e Ministrisë së Financave të Rusisë, datë maj 6, 1999 N 33n).

Ai që nuk bën asgjë nuk gabon. Këtë të vërtetë e di çdo kontabilist që ka gjetur gabime kontabël në një periudhë të mbyllur. Kthimi në 1C 8.3 Kontabiliteti është një mënyrë për të korrigjuar gabime të tilla. Lexoni se si të bëni një kthesë në 1C 8.3 në këtë artikull.

Fjala e kontabilitetit "përmbysje" vjen nga italishtja "stornate" - të kthehesh prapa. Në gjuhën e postimit, kjo nënkupton krijimin e shënimeve kontabël me një shenjë minus. Kthimi në 1C përdoret në rastet e mëposhtme:

- korrigjimet e gabimeve në kontabilitet;

- fshirjet e markave të realizuara në tregtinë me pakicë;

- rregullimet e vlerës së aseteve materiale;

- rregullimet e lejimeve të vlerësimit.

Në këtë artikull, ju do të mësoni se si të korrigjoni gabimet e kontabilitetit duke i kthyer regjistrimet. Për shembull, si të ktheni një faturë nga një periudhë e mëparshme në 1C 8.3. Gjithashtu këtu do të lexoni se si të ndryshoni një zbatim në 1C 8.3. Lexoni për të mësuar se si të bëni një kthesë në 1C 8.3 në katër hapa.

Hapi 1. Krijo një operacion "kthimi i dokumentit" në 1C 8.3

Shkoni te seksioni "Operacionet" (1) dhe klikoni në lidhjen "Operacionet e futura manualisht" (2). Do të hapet një dritare për krijimin e një operacioni "kthimi i dokumentit".Në dritaren që hapet, klikoni butonin "Krijo" (3) dhe klikoni në lidhjen "Kthimi i dokumentit" (4). Do të hapet një formular për plotësimin e operacionit "anuloni dokumentin".

Në dritaren që hapet, në fushën "Organizimi" (5) tregoni organizatën tuaj, në fushën "Data" (6) - datën e operacionit.

Në dritaren që hapet, në fushën "Organizimi" (5) tregoni organizatën tuaj, në fushën "Data" (6) - datën e operacionit.  Më pas, mund të filloni të ktheni transaksione të ndryshme. Për shembull, për të kthyer një transaksion për marrjen e mallrave (shërbimeve).

Më pas, mund të filloni të ktheni transaksione të ndryshme. Për shembull, për të kthyer një transaksion për marrjen e mallrave (shërbimeve).

Hapi 2. Kryeni një operacion për të anuluar marrjen e periudhës së mëparshme

Në formularin "Kthimi i dokumentit" ekziston fusha "Kthimi i dokumentit" (1). Në këtë fushë në të djathtë, klikoni në butonin e zgjedhjes "...". Do të hapet një listë e dokumenteve dhe transaksioneve (2). Për të rikthyer një faturë nga një periudhë e mëparshme, zgjidhni "Faturë (akt, faturë)" (3) nga kjo listë. Do të hapet një dritare me një listë të dokumenteve të marrjes së krijuar më parë. Në dritaren që hapet, zgjidhni faturën e faturës (4) që dëshironi të anuloni dhe klikoni butonin "Zgjidh" (5).

Në dritaren që hapet, zgjidhni faturën e faturës (4) që dëshironi të anuloni dhe klikoni butonin "Zgjidh" (5).  Pas kësaj, skedat "Kontabiliteti dhe kontabiliteti tatimor" (6) dhe "TVSH i paraqitur" (7) do të shfaqen në fund të dritares. Në skedën "Kontabiliteti dhe Kontabiliteti Tatimor", mund të shihni shënimet (8) që janë bërë në dokumentin e gabuar. Shumat në këto transaksione (9) tregohen me shenjën minus.

Pas kësaj, skedat "Kontabiliteti dhe kontabiliteti tatimor" (6) dhe "TVSH i paraqitur" (7) do të shfaqen në fund të dritares. Në skedën "Kontabiliteti dhe Kontabiliteti Tatimor", mund të shihni shënimet (8) që janë bërë në dokumentin e gabuar. Shumat në këto transaksione (9) tregohen me shenjën minus.  Në skedën “TVSH e paraqitur” mund të shihni hyrjen e kundërt për regjistrat e TVSH-së (10).

Në skedën “TVSH e paraqitur” mund të shihni hyrjen e kundërt për regjistrat e TVSH-së (10).  Kështu, operacioni "Kthimi i dokumentit" anulon hyrjet në kontabilitetin dhe kontabilitetin tatimor për dokumentin e zgjedhur të marrjes. Regjistrimet në regjistrat specialë 1C gjithashtu anulohen.

Kështu, operacioni "Kthimi i dokumentit" anulon hyrjet në kontabilitetin dhe kontabilitetin tatimor për dokumentin e zgjedhur të marrjes. Regjistrimet në regjistrat specialë 1C gjithashtu anulohen. Për të përfunduar operacionin për të kthyer faturën, klikoni butonin "Regjistro" (11). Tani hyrjet e kundërta pasqyrohen në kontabilitetin 1C 8.3 Kontabiliteti. Për të printuar një certifikatë kontabiliteti për një transaksion mbrapsht, klikoni butonin "Certifikata e kontabilitetit" (12). Do të hapet një formë ndihme e printueshme.

Në formularin e printuar të ndihmës, klikoni butonin "Printo" (13).

Në formularin e printuar të ndihmës, klikoni butonin "Printo" (13).

Hapi 3. Kthejeni zbatimin në 1C 8.3

Krijo një transaksion kthimi si në hapin 1 të këtij neni. Në fushën "Dokumenti për t'u anuluar" (1), zgjidhni "Shitjet (akte, faturë)" (2). Do të hapet një dritare me një listë të implementimeve të krijuara më parë. Nga lista, zgjidhni shitjen që dëshironi të ktheni (3). Skedat "Kontabiliteti dhe Kontabiliteti Tatimor" dhe "Shitjet e TVSH-së" me shënime të kundërta do të shfaqen në fund të dritares.

Nga lista, zgjidhni shitjen që dëshironi të ktheni (3). Skedat "Kontabiliteti dhe Kontabiliteti Tatimor" dhe "Shitjet e TVSH-së" me shënime të kundërta do të shfaqen në fund të dritares.  Në skedën "Kontabiliteti dhe Kontabiliteti Tatimor", mund të shihni shënimet (4) që janë bërë në dokumentin e gabuar. Shumat në këto transaksione (5) tregohen me shenjën minus.

Në skedën "Kontabiliteti dhe Kontabiliteti Tatimor", mund të shihni shënimet (4) që janë bërë në dokumentin e gabuar. Shumat në këto transaksione (5) tregohen me shenjën minus.  Në skedën “Shitjet e TVSH-së” (6) mund të shihni hyrjen e kundërt për regjistrat e TVSH-së (7).

Në skedën “Shitjet e TVSH-së” (6) mund të shihni hyrjen e kundërt për regjistrat e TVSH-së (7).  Për të përfunduar operacionin e kthimit të shitjes, klikoni butonin "Shkruaj" (8). Tani hyrjet e kundërta pasqyrohen në kontabilitetin 1C 8.3 Kontabiliteti. Lexoni se si të printoni një certifikatë kontabiliteti në hapin 2 të këtij neni.

Për të përfunduar operacionin e kthimit të shitjes, klikoni butonin "Shkruaj" (8). Tani hyrjet e kundërta pasqyrohen në kontabilitetin 1C 8.3 Kontabiliteti. Lexoni se si të printoni një certifikatë kontabiliteti në hapin 2 të këtij neni.

Hapi 4. Mos harroni të paraqisni deklarata tatimore të përditësuara pas korrigjimit të gabimeve në periudhën e mbyllur

Nëse keni kthyer të dhëna nga një periudhë e mëparshme tatimore, do t'ju duhet të paraqisni deklarata tatimore korrigjuese. Kujtojmë se sqarimet tatimore dorëzohen për periudhën në të cilën janë bërë shënime të gabuara.Çdo kontabilist ndoshta ka hasur në një problem të tillë që duhet të fshijë një dokument të gabuar në periudhën e mëparshme. Por periudha tashmë është mbyllur, raportimi është dorëzuar.

Për raste të tilla, 1C 8.3 (si dhe 1C 8.2) parashikon një operacion kthimi. Ai qëndron në faktin se në periudhën aktuale të gjitha lëvizjet e njëjta të dokumentit të mëparshëm përsëriten në të gjithë regjistrat kontabël (kontabilitet, tatim, etj.), por me shenjën e kundërt.

Unë do të demonstroj se si të ktheni një dokument në 1C duke përdorur një shembull.

Si të bëni një kthesë në 1C sipas një dokumenti

Në programin 1C 8.3: "Kontabiliteti i Ndërmarrjeve 3.0" (dhe në disa të tjerë ku ka një modul kontabiliteti) ekziston një dokument "". Le ta krijojmë atë.

Ku është kthimi në 1C? Shkoni te menyja "Operacionet", më pas në seksionin "Kontabiliteti" klikoni në lidhjen "Operacionet e futura manualisht". Do të hapet një dritare me një listë dokumentesh. Klikoni butonin "Krijo" dhe zgjidhni "Kthimi i dokumentit" nga menyja rënëse:

Do të hapet një formular për krijimin e një dokumenti të ri. Zgjidhni organizatën dhe dokumentin që do të anulohet. Së pari, do të shfaqet një listë e të gjitha dokumenteve që janë në program. Ne zgjedhim atë që na nevojitet prej tij. Unë propozoj të anulohet dokumenti për shitjen e mallrave të lëshuar gabimisht në tremujorin e parë:

Pas zgjedhjes së llojit të dokumentit, do të shfaqet një listë e të gjitha dokumenteve për organizatën e krijuar. Le të zgjedhim ndonjë. Pjesa tabelare e dokumentit të kthimit do të plotësohet automatikisht:

Merrni 267 mësime video në 1C falas:

Siç mund ta shihni, të gjitha sasitë dhe sasitë kanë një shenjë negative. Në regjistrin e kontabilitetit të TVSH-së në shitje, TVSH-ja në këtë shitje është kthyer gjithashtu:

Kthimi mund të bëhet vetëm duke përdorur një dokument. Të dhënat e dokumentit janë të disponueshme për modifikim.

Për të printuar certifikatën e kontabilitetit, mund të përdorni butonin "Printo":

Kthimi i një regjistri arbitrar në 1C

Disa dokumente në 1C 8.3 bëjnë hyrje në . Një shembull i mirë është dokumenti "". Nëse shikojmë lëvizjet e tij, do të shohim sa vijon:

Gjatë kthimit të një dokumenti të tillë, regjistrat e informacionit gjithashtu duhet të rregullohen.

Ju lutem më thoni, në tremujorin e 4-t 2014, shitja e mallit është kryer gabimisht. Vihet re në tremujorin e parë. Si të pasqyroni saktë një ndryshim në kontabilitetin dhe kontabilitetin tatimor, si të zbritni TVSH-në, çfarë lloj faturë të lëshoni dhe ku ta regjistroni atë

NË Në situatën tuaj, gabimi nga viti 2014 (viti i mëparshëm raportues) është identifikuar në tremujorin e parë të 2015, d.m.th. pas miratimit të pasqyrave financiare për vitin 2014. Në këtë rast, bëni korrigjime në kontabilitet në periudhën në të cilën është identifikuar gabimi, pra në tremujorin e parë.

Gabimet ndahen në të rëndësishme dhe të parëndësishme. Organizata juaj e përcakton pragun e materialitetit në mënyrë të pavarur, në përputhje me politikat e saj kontabël.

Nëse janë identifikuar gabime të rëndësishme nga vitet e mëparshme, bëni korrigjime duke përdorur llogarinë 84. Nëse gabimi është i parëndësishëm, atëherë përdorni llogarinë 91.

Në këtë rast, organizata juaj ka të drejtë, por nuk është e detyruar, të bëjë ndryshimet e nevojshme në deklaratën e tatimit mbi fitimin dhe t'i paraqesë organit tatimor një deklaratë tatimore të përditësuar për periudhën raportuese në të cilën është bërë gabimi. Gjithashtu, rezultatet e rillogaritjes (uljes) të bazës tatimore për shkak të gabimeve të bëra në periudhat e kaluara mund të regjistrohen në deklaratat për periudhat aktuale.

Duhet të lëshoni një faturë të korrigjuar.

Nëse zbulohen gabime, organizata duhet të bëjë korrigjime në librin e shitjeve. Dhe për ta bërë këtë, është e nevojshme të hartoni një fletë shtesë në librin e shitjeve për periudhën në të cilën është bërë gabimi. Kështu, një gabim i bërë gjatë përcaktimit të bazës tatimore për TVSH-në në periudhën e kaluar mund të korrigjohet në të vetmen mënyrë - duke paraqitur një deklaratë tatimore të përditësuar për këtë periudhë.

Arsyeja për këtë pozicion është dhënë më poshtë në materialet e Sistemit Glavbukh

Për shembull, ju mund të shkruani pragun e materialitetit si më poshtë: "Një gabim konsiderohet i rëndësishëm nëse raporti i shumës së tij ndaj monedhës së bilancit për vitin raportues është të paktën 5 për qind."

Korrigjimi i gabimit

Gabimet e identifikuara dhe pasojat e tyre duhet të korrigjohen (klauzola 4 e PBU 22/2010).

Bëni korrigjime kontabël bazuar në dokumentet parësore. Hartoni gjithashtu certifikatat e kontabilitetit, duke treguar arsyetimin për korrigjimet. Kjo rrjedh nga rregulli i përgjithshëm se çdo fakt i aktivitetit ekonomik duhet të dokumentohet në një dokument parësor kontabël. Kjo thuhet drejtpërdrejt në Pjesën 1 të nenit 9 të Ligjit të 6 dhjetorit 2011 Nr. 402-FZ.*

Pasi të keni përcaktuar rëndësinë e gabimit dhe duke marrë parasysh momentin kur është zbuluar, bëni korrigjime në kontabilitet. Sa saktësisht - tabela më poshtë do t'ju ndihmojë me këtë.

| Kur dhe çfarë gabimi u zbulua? | Si të rregulloni | Baza |

| Një gabim i rëndësishëm u identifikua në vitet në vijim. Është përgatitur raportimi për periudhën kur ka ndodhur gabimi, është nënshkruar nga menaxheri, është paraqitur para përdoruesve të jashtëm dhe është miratuar | Bëni korrigjime në periudhën në të cilën është identifikuar gabimi. Nuk ka nevojë të përditësohet raportimi për periudhën në të cilën është bërë gabimi. Të gjitha ndryshimet që lidhen me periudhat e mëparshme duhet të pasqyrohen në raportimin e periudhës aktuale. Në shpjegimet e raportimit vjetor të periudhës aktuale, tregoni natyrën e gabimit të korrigjuar, si dhe shumën e rregullimeve për çdo zë |

Klauzola 39 e Rregullores për kontabilitetin dhe raportimin dhe paragrafët dhe PBU 22/2010 |

| Një gabim i vogël është identifikuar për çdo vit të mëparshëm |

Bëni rregullime në periudhën në të cilën është identifikuar gabimi Nuk ka nevojë të dorëzohet informacion për korrigjimet e gabimeve jomateriale nga periudhat e mëparshme në raportimin aktual. Bërja e ndryshimeve në raportet e paraqitura është gjithashtu |

Klauzola 14 PBU 22/2010* |

Kontabiliteti

Postimet e përdorura për të bërë korrigjime varen nga momenti kur zbulohet gabimi dhe sa i rëndësishëm është ai. Regjistrimet e kontabilitetit do të ndryshojnë në rastet e mëposhtme:*

- korrigjoni gabimet e periudhës aktuale;

- rregullojnë gabimet e periudhave të kaluara - domethënëse dhe të parëndësishme.*

Si të korrigjohen gabimet e rëndësishme nga periudhat e mëparshme në kontabilitet

Korrigjoni gabimet e rëndësishme të vitit të kaluar që janë zbuluar para miratimit të raporteve vjetore për atë periudhë duke përdorur llogaritë e duhura të kostove, të ardhurave, llogaritjeve, etj.

Nëse identifikohen gabime të rëndësishme nga vitet e mëparshme, raportimi për të cilin është nënshkruar dhe miratuar, bëni korrigjime duke përdorur llogarinë 84 “Fitimet e pashpërndara (humbje të pambuluara)” (nënklauzola 1, pika 9 e PBU 22/2010).*

Opsioni 2. Nëse, si rezultat i një gabimi, kontabilisti nuk ka pasqyruar ndonjë shpenzim ose të ardhur të mbivlerësuar, bëni shënimin e mëposhtëm:

Debiti 84 Kredi 60 (76, 02...)

– u identifikua një shpenzim i paregjistruar gabimisht (të ardhura të mbiregjistruara) nga viti i kaluar.*

Një shembull i korrigjimit të një gabimi të vogël (shpenzimi i pa pasqyruar) në kontabilitet dhe kontabilitet tatimor. Vitin e kaluar është bërë një gabim, raportimi për të cilin është nënshkruar dhe miratuar. Në kontabilitetin tatimor, një gabim korrigjohet në periudhën në të cilën është bërë*

Në Mars 2014, llogaritari i Alfa CJSC zbuloi një gabim gjatë llogaritjes së tatimit mbi të ardhurat për vitin 2013 - shpenzimet (kostoja e mallrave të shitura) në shumën prej 150,000 rubla nuk u morën parasysh. Shpenzimet njihen në mënyrë të barabartë në taksa dhe kontabilitet. Si rezultat, organizata pagoi shumën e taksës së tepërt në 30,000 rubla. (150,000 RUB ? 20%).

Kontabilisti i Alpha paraqiti një deklaratë të përditësuar të tatimit mbi të ardhurat për vitin 2013 dhe bëri shënimet e mëposhtme:

Debiti 91 Nënllogaria “Shpenzime të tjera” Kredi 41

- 150,000 rubla. – pasqyrohen shpenzimet (kostoja e mallrave të shitura) të periudhës tatimore të mëparshme të identifikuara në vitin raportues;

Debitoni nënllogari 68 “Llogaritjet për tatimin mbi të ardhurat” Kredi 99 nënllogari “Mbipagesa e tatimit mbi të ardhurat sipas një deklarate të përditësuar”

- 30,000 rubla. – është ulur tatimi mbi të ardhurat e një viti më parë sipas deklaratës së përditësuar;

Debiti nënllogari 99 “Detyrime tatimore fikse” Kredi 68 nënllogari “Llogaritjet për tatimin mbi të ardhurat”

- 30,000 rubla. – pasqyrohet një detyrim tatimor i përhershëm për shumën e shpenzimeve të vitit 2013, i cili paraqitet në kontabilitet në shpenzimet e vitit 2014, dhe në kontabilitetin tatimor - në shpenzimet e vitit 2013.

Për tremujorin e parë të vitit 2014, shuma e taksës së pagueshme në buxhet është 110,000 rubla. Fitimi i bilancit është më i vogël se fitimi tatimor për shkak të shpenzimeve të marra në konsideratë për tatimin në deklaratën e përditësuar të vitit të kaluar. Taksa e llogaritur mbi fitimin e bilancit është 80,000 rubla. (110,000 rubla - 30,000 rubla). Kontabilisti bën shënimin e mëposhtëm:

Debiti nënllogari 99 “Shpenzim i kushtëzuar i tatimit mbi të ardhurat” Kredi 68 nënllogari “Llogaritjet për tatimin mbi të ardhurat”

- 80,000 rubla. – pasqyron shpenzimin e kushtëzuar të tatimit mbi të ardhurat.

Duke marrë parasysh pagesën e tepërt të taksës për vitin 2013, 80,000 rubla duhet të transferohen në buxhet. (110,000 rubla - 30,000 rubla).

Elena Popova, Këshilltar Shtetëror në Shërbimin Tatimor të Federatës Ruse, grada e parë

Mbipagesa e taksave

Nëse një gabim i bërë në një deklaratë tatimore rezulton në një mbipagesë të tatimit, organizata ka të drejtë të:*

- dorëzojnë një deklaratë të përditësuar për periudhën në të cilën është bërë gabimi (por nuk janë të detyruar ta bëjnë këtë);

- korrigjoni gabimin duke rillogaritur bazën tatimore dhe shumën e tatimit për periudhën në të cilën është zbuluar ky gabim. Kjo metodë mund të përdoret pavarësisht nëse dihet apo jo periudha në të cilën është bërë gabimi;

- mos merrni asnjë masë për të korrigjuar gabimin (për shembull, nëse shuma e mbipagesës është e parëndësishme).

Baza tatimore e periudhës aktuale mund të rregullohet jo vetëm kur identifikohen gabime në deklarata. Ju gjithashtu mund të përfitoni nga dispozitat e paragrafit 3 të paragrafit 1 të nenit 54 të Kodit Tatimor të Federatës Ruse në rastet kur një mbipagesë e tatimit ka lindur për shkak të ndryshimeve në legjislacion që kanë efekt prapaveprues. Nëse ndryshime të tilla përmirësojnë situatën e tatimpaguesit, atëherë organizata mund të gjejë të ardhura që më parë nuk mund të përjashtoheshin nga baza tatimore, ose shpenzime që më parë ishin të ndaluara të merren parasysh për qëllime tatimore. Nuk është e nevojshme të dorëzohen deklarata të përditësuara në situata të tilla. Ju mund të rillogaritni detyrimet tatimore në periudhën aktuale. Ky përfundim rrjedh nga letra e Shërbimit Federal të Taksave të Rusisë, datë 24 qershor 2014 Nr. ED-4-15/12067.

Situata: Për cilat taksa mund të zbatohen dispozitat e neneve 54 dhe 81 të Kodit Tatimor të Federatës Ruse për rillogaritjen e bazës tatimore pa paraqitur deklarata të përditësuara? Në periudhën aktuale janë zbuluar gabime që janë bërë në periudhat e mëparshme dhe kanë rezultuar në mbipagesë

Mundësia e zbatimit të normave të këtyre neneve ekziston vetëm në lidhje me tatimin mbi të ardhurat*, taksën e transportit, taksën e nxjerrjes së mineraleve dhe tatimin e vetëm nën thjeshtësim.

Kjo shpjegohet si më poshtë.

Për të bërë ndryshime, përdorni algoritmin e mëposhtëm.*

1. Në pjesën tabelare të fletës shtesë, në rreshtin “Total”, transferoni të dhënat në kolonat 14–19 nga libri i shitjeve për tremujorin në të cilin është regjistruar fatura përpara se të bëhen korrigjimet në të.

2. Në rreshtin pas rreshtit “Total”, pasqyroni të dhënat e faturës që anulohet.

3. Në rreshtin tjetër pasqyroni të gjitha detajet e nevojshme të faturës me ndryshimet e bëra.

4. Në rreshtin “Total”, përmblidhni totalin për kolonat 14–19. Për ta bërë këtë, përdorni formulën:

Për çdo korrigjim të të dhënave të librit të shitjeve, krijoni një fletë shtesë të veçantë.

Kur bëni disa korrigjime në lidhje me një tremujor, pasqyroni të dhënat në kolonat 14-19 në rreshtin "Total" të fletës së mëparshme shtesë në rreshtin "Total" të fletës pasuese. Përdorni të dhënat e linjës "Total" për të bërë korrigjime në deklaratë.

Kjo procedurë parashikohet në Seksionin IV të Shtojcës 5 të Dekretit të Qeverisë së Federatës Ruse të 26 dhjetorit 2011 nr. 1137.

Një shembull i kryerjes së korrigjimeve në librin e shitjeve për periudhën e kaluar tatimore*

Organizata ka një punëtori për qepjen e veshjeve të sipërme (aktivitetet i nënshtrohen TVSH-së).

Më 29 shtator, LLC Trading Company Hermes dërgoi një grup veshjesh të sipërme në organizatën Alpha (60 xhaketa poshtë me një çmim prej 5,900 rubla për copë, përfshirë TVSH-në). Gjatë përgatitjes së faturës, llogaritari tregoi shumën prej 365,800 RUB. (përfshirë TVSH-në - 55,800 rubla). Në të njëjtën ditë, kontabilisti i ka shkruar dhe lëshuar blerësit faturën nr. 1659 dhe e ka regjistruar në librin e shitjeve. Në faturë, llogaritari Hermes gabimisht tregoi se kostoja nuk ishte 354,000 rubla. (përfshirë TVSH-në - 54,000 rubla), dhe 365,800 rubla. (përfshirë TVSH-në - 55,800 rubla).

Në tetor, kontabilisti i Hermes zbuloi një gabim dhe lëshoi një faturë të korrigjuar nr. 1659, datë 29 shtator, që tregon sasinë (60 xhaketa poshtë) dhe shumën që korrespondon me mallrat aktuale të dërguara (354,000 rubla).

Në momentin që gabimi u zbulua në faturën origjinale, deklarata e TVSH-së për tremujorin e tretë ishte dorëzuar tashmë. Prandaj, kontabilisti bëri korrigjime në librin e shitjeve duke plotësuar një fletë shtesë të librit të shitjeve.

Olga Tsibizova, Zëvendës Drejtor i Departamentit të Politikës së Tatimeve dhe Tarifave Doganore të Ministrisë së Financave të Rusisë

Sinqerisht,

Svetlana Sharipkulova, eksperte e BSS "System Glavbukh".

Përgjigja e miratuar nga Natalia Kolosova,

Shefi i departamentit të mbështetjes VIP të BSS "System Glavbukh".

Në këtë artikull, ne do të shikojmë konceptin e "kthimit" ("kthimi i kuq") në kontabilitetin rus dhe si të bëjmë një ndryshim në Kontabilitetin 1C 8.3.

Aspekte metodologjike dhe historike

Stornoështë një mënyrë për të rregulluar të dhënat në kontabilitet (nga italishtja stuhitë– tërhiqe, kthehu mbrapa). Përdoret në mënyrë aktive termi i kundërt (i kundërt), i cili mund të quhet sinonim i fjalës minus. Regjistrimet e futura gabimisht* (ata futën një dokument shtesë, bënë një gabim me korrespodencën, treguan një shumë të fryrë) i nënshtrohen zerosjes, për këtë qëllim shënimet e tilla pasqyrohen në kontabilitet me një shenjë negative.

*Termi i kundërt nuk përdoret gjithmonë në rast gabimesh. Ndonjëherë, nëse gjatë një periudhe kontabiliteti kryhet me çmime të planifikuara, dhe më pas ato përshtaten me çmimet aktuale, bëhet e nevojshme të zvogëlohet shuma. Në këtë rast, termi "i kundërt" është gjithashtu i zbatueshëm.

Më parë, kur kontabiliteti mbahej manualisht, në xhiron ose librat e kontabilitetit, kur zbuloheshin gabime, shuma e pasaktë nuk gërmohej, por shënohej shtesë me bojë të kuqe. Nëse boja e kuqe nuk ishte pranë, atëherë shuma të tilla shkruheshin dhe rrethoheshin në një kornizë drejtkëndore. Gjatë llogaritjes së totalit të përgjithshëm, shumat e shkruara me të kuqe duhet të ishin zbritur, ose, në terma profesionalë - kthejnë shumën. Dukej diçka si kjo:

Shembulli 1: Qarkullimi i llogarisë, shuma 1000 është e saktë, në vend të shumës 4000 kanë treguar 4400 (Operacioni 2).

opsioni 1

Opsioni 2

Metoda e ndryshimit të ngjyrave u përshkrua për herë të parë në 1889 nga Alexander Aleksandrovich Beretti, dhe në kontabilitetin rus u shfaq një frazë e qëndrueshme - "përmbysja e kuqe".

Teorikisht, ju mund të rivendosni një hyrje të gabuar duke shkëmbyer debitin dhe kredinë, duke krijuar një të ashtuquajtur kthim të kundërt. Kjo qasje krijon bilancin e saktë përfundimtar, por shuma e qarkullimit në llogari do të mbivlerësohet, gjë që do të çojë në njëfarë mosbesueshmërie të informacionit kontabël. Duke ndryshuar shembullin tonë, ju mund ta shihni qartë këtë:

Opsioni 3

Ndonjëherë metoda e korrigjimit të gabimeve me postim të kundërt quhet "kthim i zi", megjithëse ky term nuk mund të quhet zyrtar. Për më tepër, këtu ka edhe opsione për veprim. Është e mundur, si në opsionin numër tre (nëse llogaritë korrespondojnë saktë), të tregohet vetëm delta midis shumës së saktë dhe të depozituar dhe të mos krijohen postime të sakta shtesë (Operacioni 3).

Opsioni 4

Metoda e kthimit të kundërt zakonisht përdoret në institucionet e kreditit ose në sistemet perëndimore të kontabilitetit. Në kontabilitetin rus, si parazgjedhje, kthimi më së shpeshti kuptohet si "kthim i kuq". Legjislativisht, p.sh., në ligjin e kontabilitetit nuk figuron termi kthim. Procedura për korrigjimin e gabimeve është përshkruar në PBU 22/2010, por as atje nuk ka term për kthim. Në të njëjtën kohë, në akte të tjera legjislacioni, kryesisht të lidhura me organizatat buxhetore ose autonome, teksti i referohet drejtpërdrejt metodës së kthimit të kuq si një metodë për korrigjimin e gabimeve. Bazuar në praktikën e zhvilluar në vendin tonë të kthimit të dokumenteve të gabuara, termin “kthim” do ta kuptojmë më tej si “kthim i kuq”.

Automatizimi dhe kthimi

Kur kontabiliteti u transferua në zonën e proceseve të automatizuara, domethënë kur kontabiliteti bëhej në një PC, ata filluan të gjenerojnë postime me një shenjë minus (korrespondenca e llogarive nuk ndryshoi), dhe në qarkullim, për më mirë vizualizimi, ata lanë ngjyrën e kuqe për vlera negative. Në disa formularë raportimi mund të shihni një udhëzim për të treguar numrat negativë në kllapa. Kur llogaritim totalet, ne e dimë se duhet t'i zbresim ato.

Vini re se nëse, si rezultat i një gabimi, është treguar një shumë e nënvlerësuar dhe korrespondenca e llogarive është e saktë, atëherë një opsion është i mundur kur metoda e kthimit nuk zbatohet, por thjesht krijohet një hyrje shtesë për diferencën në shuma.

Le t'i kushtojmë vëmendje një nuance të rëndësishme që përcakton specifikat e kontabilitetit modern duke përdorur 1C. Kur postoni një dokument në program, transaksionet krijohen në përputhje me planin e llogarive. Ato quhen kështu - regjistrime kontabël, të cilat në fund do të tregojnë shumat e aktiveve dhe detyrimeve në bilanc. Por shërbimi financiar duhet të plotësojë edhe deklaratat tatimore, raportet në fonde dhe regjistra të tjerë që nuk janë të lidhur metodologjikisht me planin kontabël dhe mund të formohen sipas parimeve krejtësisht të ndryshme. Është shfaqur një term i qëndrueshëm "kontabiliteti tatimor", të dhënat për të cilat duhet të gjenerohen në përputhje me Kodin Tatimor (të dhënat e kontabilitetit gjenerohen në përputhje me PBU - Rregulloret e Kontabilitetit). Në 1C, në cilësimet dhe postimet shpesh mund të shihni shkurtesat BU (kontabilitet) dhe NU (kontabiliteti tatimor). Përveç kësaj, ekzistojnë regjistra shtesë të ndërmjetëm. Për shembull, të dhënat për librin e blerjeve dhe shitjeve gjenerohen në regjistra të ngjashëm. Prandaj, kthimi i dokumenteve duhet të ndikojë jo vetëm në transaksionet që lidhen me kontabilitetin dhe kontabilitetin tatimor - regjistrat gjithashtu duhet të plotësohen saktë.

Krijimi i dokumenteve të kthimit në 1C 8.3

Le të shohim kthimin e dokumenteve në 1C duke përdorur shembullin e një situate të llogaritjes së pushimeve.

Shembulli 2: Në nëntor 2017, një punonjësi iu përllogarit paga për pushime në shumën prej 30,000, por duhet të kishte treguar shumën prej 25,000 Operacioni i kthimit në 1C 8.3 do të jetë në dhjetor 2017.

Transaksionet => Transaksionet e futura manualisht

Figura 1 Shtegu i menysë

Butoni Krijo shfaq një listë të veprimeve të lejuara, zgjidhni Kthimi i dokumentit.

Figura 2 Krijimi i një dokumenti Kthimi

Figura 2 Krijimi i një dokumenti Kthimi

Pastaj duhet të specifikoni dokumentin që do të kthehet.

Figura 3 Plotësimi i dokumentit të kthimit

Figura 3 Plotësimi i dokumentit të kthimit

Së pari, zgjidhni llojin e dokumentit, pastaj vetë dokumentin.

Figura 4 Përzgjedhja e një lloji dokumenti

Postimet e kundërta krijohen automatikisht.

Figura 5 Transaksionet e kthimit të gjeneruara

Ju lutemi vini re se përveç të dhënave të kontabilitetit dhe kontabilitetit tatimor, plotësohen regjistra të tjerë kontabël.

Figura 6 Plotësimi i regjistrave të të dhënave

Nëse papritmas një regjistër kontabël nuk përfshihet automatikisht në dokumentin e kthimit, mund ta shtoni manualisht. Për ta bërë këtë, në butonat e menusë Më shumë duhet të shtypni Regjistro zgjedhjen... dhe zgjidhni atë të duhurin nga lista.

Figura 7 Shërbimi i plotësimit të regjistrit

Forma e printuar e dokumentit Kthimi – vërtetim kontabël.

Figura 8 Deklarata kontabël për dokumentin e kthimit

Duhet të theksohet se ana teknike e kthimit të lëshimit në 1C u shfaq këtu. Në praktikë, shpesh është e pamundur që thjesht të zvogëlohen dhe të rikuperohen nga një punonjës shumat e paguara tashmë, pasi është e nevojshme të merren parasysh dispozitat e Artit. 137 Kodi i Punës.

Kthimi i zbatimit në 1C

Për dokumentet nga seksioni Zbatimi kthimi në 1C kryhet sipas algoritmit të mësipërm. Kthimi i shitjeve të periudhës së mëparshme do të gjenerojë automatikisht dhe saktë hyrjet kontabël, por kthimi i TVSH-së në kontabilitetin tatimor do të kërkojë cilësime shtesë.

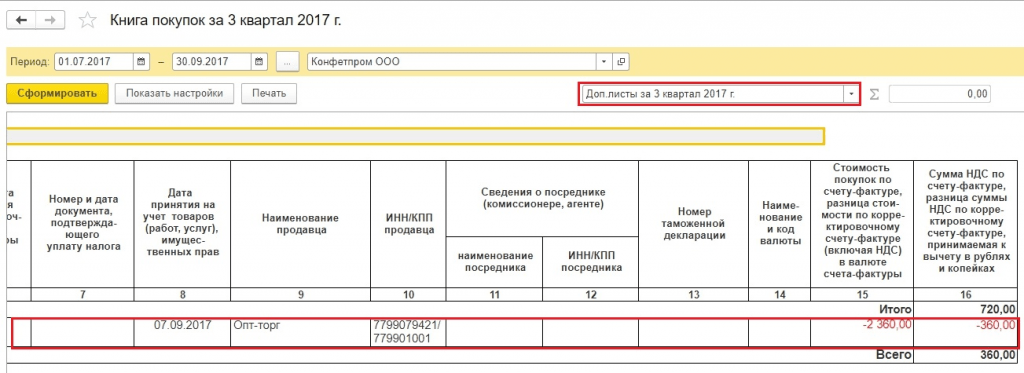

Shembulli 3: në shtator 2017, u lëshua një akt dhe faturë për shërbimet e kryera në shumën prej 11,800 rubla, përfshirë. TVSH 1800 rubla. Kontabilisti i përpunoi këto dokumente. Pala tjetër nuk nënshkroi certifikatën e përfundimit të punës në shtator dhe pranoi ta bënte këtë vetëm në nëntor 2017. Dokumenti i shtatorit duhet të anulohet.

Për të llogaritur saktë TVSH-në, së bashku me kthimin e dokumentit në kontabilitet, duhet të plotësoni një fletë shtesë në librin e shitjeve për tremujorin e 3-të 2017. Në këtë fletë shtesë, fatura e gabuar do të anulohet. Ju lutemi vini re se vetë dokumenti i rregullimit të TVSH-së do të krijohet në nëntor 2017, por ai do të tregojë periudhën e rregullimit - tremujori i 3-të i 2017. Bazuar në të dhënat e rregulluara, do të jetë e mundur të plotësohet një deklaratë e përditësuar e TVSH-së, në të cilën Seksioni 9 do të shfaqet.

Në dokumentin e kthimit të zbatimit, shkoni te skeda Shitjet e TVSH-së.

Figura 9 Shitjet e regjistrit të TVSH-së

Figura 9 Shitjet e regjistrit të TVSH-së

Plotësojmë kolonat që lidhen me fletën shtesë të librit të shitjeve. Në kolonën e periudhës së rregulluar, shkruani datën nga tremujori i tretë.

Figura 10 Rregullimi i regjistrit të TVSH-së

Figura 10 Rregullimi i regjistrit të TVSH-së

Në raportin e Librit të Shitjeve, vendosni cilësimet.

Figura 11 Cilësimet e raportit të Librit të Shitjeve

Figura 11 Cilësimet e raportit të Librit të Shitjeve

Fletët shtesë janë shfaqur në librin e shitjeve.

Figura 12 Formimi i seksioneve të reja në librin e shitjeve

Figura 12 Formimi i seksioneve të reja në librin e shitjeve

Një faturë është kthyer mbrapsht.

Figura 13 Fletë shtesë në librin e shitjeve

Figura 13 Fletë shtesë në librin e shitjeve

Ne plotësojmë një deklaratë të përditësuar të TVSH-së. Sigurohuni që të tregoni numrin e korrigjimit.

Figura 14 Deklarata e përditësuar e TVSH-së

Figura 14 Deklarata e përditësuar e TVSH-së

Ne plotësojmë deklaratën, shohim të dhënat në seksionin 9.

Figura 15 Deklarata e TVSH-së, seksioni 9

Figura 15 Deklarata e TVSH-së, seksioni 9

Kthimi i faturave në 1C 8.3

Shembulli 4: fatura e furnitorit ishte postuar gabimisht dy herë - një herë në raport paraprak, e dyta si dokument i marrjes së mallit. Një nga këto fatura duhet të fshihet. Ne do të kthejmë shumat sipas dokumentit të dytë.

Figura 16 Dokumentet në programin 1C

Figura 16 Dokumentet në programin 1C

Kthimi i faturave në 1C 8.3 formohet sipas algoritmit të diskutuar tashmë. Në kontabilitet, shumat u kthyen në kontabilitetin tatimor për TVSH-në, situata është më e ndërlikuar. Mungon regjistri Blerjet e TVSH-së.

Figura 17 Kthimi i pranimit të dokumentit

Figura 17 Kthimi i pranimit të dokumentit

Dokumenti i faturës, ai primar - jo i kthyer, përmban të dhëna që ndikojnë në formimin e fletëve shtesë të librit të blerjes.

Figura 18 Blerjet e regjistrit të TVSH-së në faturë

Figura 18 Blerjet e regjistrit të TVSH-së në faturë

Ekzistojnë disa mundësi për plotësimin e regjistrit Blerjet e TVSH-së. Mund të klikoni në butonin Më shumë shtoni këtë regjistër në dokument (Faturën e kthimit) dhe plotësoni atë manualisht.

Figura 19 Opsioni për shtimin e një regjistri të TVSH-së

Figura 19 Opsioni për shtimin e një regjistri të TVSH-së

Figura 20 Zgjedhja e një regjistri të TVSH-së Blerjet

Ky regjistër gjithashtu mund të plotësohet automatikisht kur ktheni një faturë.

Figura 21 Plotësimi i të dhënave për të gjeneruar një fletë shtesë

Figura 21 Plotësimi i të dhënave për të gjeneruar një fletë shtesë

Nëse regjistri i TVSH-së plotësohet saktë, një fletë shtesë do të shfaqet gjatë krijimit të librit të blerjes.

Figura 22 Seksioni me fletë shtesë në librin e blerjeve

Figura 22 Seksioni me fletë shtesë në librin e blerjeve

Gjatë plotësimit të deklaratës, të dhënat do të jenë në seksionin 8.

Figura 23 Deklarata e përditësuar e TVSH-së, seksioni 8

Figura 23 Deklarata e përditësuar e TVSH-së, seksioni 8

Ka disa mënyra të tjera se si mund të plotësoni fletë shtesë në librin e blerjeve.

Metoda 1

Operacionet => Pasqyrimi i TVSH-së për zbritje

Figura 24 Rruga e menysë

Figura 24 Rruga e menysë

Ne tregojmë në cilësimet e këtij dokumenti se po krijojmë fletë shtesë dhe po blejmë regjistrime të librit

Figura 25 Cilësimet në dokument

Figura 25 Cilësimet në dokument

Në skedën Mallrat dhe shërbimet Klikoni butonin Mbush për të zgjedhur një opsion Plotësoni sipas dokumentit të shlyerjes.

Figura 26 Zgjedhja e një opsioni mbushjeje

Figura 26 Zgjedhja e një opsioni mbushjeje

Kur plotësoni këtë seksion, si parazgjedhje shumat tregohen si pozitive. Duhet të anulojmë faturën, ndaj ndryshojmë manualisht vlerën Shuma në grafikë negativë TVSH Dhe Total do të rillogaritet automatikisht.

Figura 27 Gjenerimi i të dhënave të dokumentit

Figura 27 Gjenerimi i të dhënave të dokumentit

Metoda 2

Operacionet => Operacionet e rregullta të TVSH-së

Figura 28 Rruga e menysë

Figura 28 Rruga e menysë

Pastaj Krijo => Rikuperimi i TVSH-së

Figura 29 Zgjedhja e një lloji dokumenti

Ne tregojmë se restaurimi duhet të pasqyrohet në librin e blerjes. Shfaqet një paralajmërim, klikoni Po.

Figura 30 Formimi i një dokumenti

Ju mund t'i plotësoni të dhënat manualisht duke përdorur butonin Shtoni. Me buton Plotësoni zgjidhni një opsion Plotësoni shumat që do të rikthehen. Në këtë rast, nuk ka nevojë të ndryshoni shumat në vlera negative.

Figura 31 Zgjedhja e një opsioni për të plotësuar një dokument