Սխալ գումարը վերադարձնելու մի քանի եղանակ կա:

Ռետրո զեղչերի դեպքում հակադարձումը տեղի է ունենում վաճառողի, բայց ոչ գնորդի համար:

Հակադարձ գրառումները խեղաթյուրում են հաշվի շրջանառությունը:

Հաշվապահական հաշվառման սխալները կարող են ունենալ հարկային հետևանքներ: Դրանից խուսափելու համար ընկերության համար կարևոր է ժամանակին հայտնաբերել հնարավոր աղավաղումները և ուղղել դրանք:

Կարգավորման մեթոդներից մեկը «կարմիր հակադարձումն» է։ Ուղղումներ կատարելու այս մեթոդը կիրառվում է, եթե հաշվապահական հաշվառման մեջ տրված է հաշիվների սխալ համապատասխանություն: Բանն այն է, որ սխալ լարերը նախ կրկնվում են կարմիր թանաքով (կամ կարմիրով համակարգչային ծրագրում): Գրանցամատյաններում հանրագումարները հաշվարկելիս կարմիր թանաքով գրված գումարները հանվում են ընդհանուրից: Այսպիսով, սխալ մուտքը չեղարկվում է: Սրանից հետո կատարվում է նոր մուտք՝ հաշվի ճիշտ նամակագրությամբ կամ ճիշտ գումարով։

Հակադարձ գրառումների արտացոլում հետադարձի փոխարեն ուռճացված գումարը ենթադրում է հաշվի շրջանառության կրկնապատկում

Հաճախ սխալները տեղի են ունենում հաշվապահի անփութության կամ հաշվապահական ծրագրում անսարքության պատճառով: Օրինակ, կազմակերպությունը ստացել է աշխատանքի ավարտի վկայական 30 000 ռուբլու չափով: Իսկ հաշվապահը սխալմամբ կատարել է հետևյալ գրառումը.

Դեբետ 44 Ապառիկ 60 - 33,000 ռուբ.

Այս դեպքում դուք կարող եք հակադարձել ճիշտ և սխալ գումարի տարբերությունը.

Դեբետ 44 Ապառիկ 60 - -3000 ռուբ.

Կամ հակադարձեք ամբողջ սխալ գումարը և արտացոլեք ճիշտ մուտքագրումը.

Դեբետ 44 Կրեդիտ 60 - -33,000 ռուբ.;

Դեբետ 44 Ապառիկ 60 - 30,000 ռուբ.

Երկու դեպքում էլ հաշվապահական խեղաթյուրումներ չեն լինի։ Բայց եթե հաշվապահը չի վարում վերլուծական գրառումներ, նրա համար ավելի հեշտ կլինի հիշել ուղղման պատճառը, եթե հաշվապահական հաշվառումն արտացոլում է գործարքների ամբողջ գումարը, և ոչ միայն տարբերությունը:

Բացի այդ, ուղղումներ անելու համար կարող եք օգտագործել հակադարձ մուտքեր. հաշվի դեբետային մասում նախկինում գրանցված գումարը նշված է այս հաշվի վարկային մասում և հակառակը.

Դեբետ 44 Կրեդիտ 60

- 33000 ռուբ. - արտացոլված է սխալ գործարքի գումարը.

Դեբետ 60 Կրեդիտ 44

- 3000 ռուբ. - գումարը շտկվել է.

Վերջնական հաշիվների մնացորդները ճիշտ կլինեն, բայց շրջանառությունը կկրկնապատկվի։ Հետևաբար, մենք խորհուրդ չենք տալիս օգտագործել այս ուղղման ընթացակարգը:

Հիշեցնենք, որ ամեն դեպքում ուղղումներ կատարելիս պետք է կազմեք հաշվապահական տեղեկանք, որում նշում եք սխալը և հիմնավորում դրա ուղղումը։ Վկայագրի ձևը միասնական չէ, բայց իմաստ ունի արտացոլել առաջնային փաստաթղթի բոլոր պարտադիր մանրամասները, ինչպես նաև ուղղման պատճառները պարզելու համար անհրաժեշտ տեղեկությունները. Թիվ 402-FZ օրենքի 9-րդ հոդված):

Անցած տարիների սխալներն անհնար է շտկել հակադարձմամբ, եթե անցյալ տարվա հաշվետվությունն արդեն հաստատված է

Եթե հաշվապահը հայտնաբերել է սխալ, որը կատարվել է անցյալ տարի, ապա «կարմիր հակադարձման» մեթոդի կիրառման հնարավորությունը կախված է նրանից, թե արդյոք անցյալ տարվա հաշվետվությունը հաստատվել է, թե ոչ (PBU 22/2010-ի 5-14 կետեր):

Հաստատված հաշվետվության մեջ ուղղումներ չեն կատարվել, հետևաբար անհնար է հետադարձել նախորդ տարվա հաշվապահական հաշվառման տվյալները (PBU 22/2010-ի 10-րդ կետ): Հաշվապահը կուղղի գործարքի սխալ ուռճացված գումարը սխալի հայտնաբերման ամսաթվին՝ նախորդ տարիների շահույթի կամ վնասի ճանաչմամբ կամ այլ եկամուտների կամ ծախսերի հաշիվներում (PBU 22/2010-ի 9-րդ և 14-րդ կետեր):

Նշում. Նախորդ տարիների սխալները չեն կարող ուղղվել՝ օգտագործելով հակադարձ գրառումները:

Օրինակ 1. Եկեք օգտագործենք վերը քննարկված օրինակի տվյալները:

Նոյեմբերի 25, 2013

Դեբետ 44 Կրեդիտ 60

- 33000 ռուբ. - սխալ է կատարվել ծախսերի չափով.

15 օգոստոսի, 2014 թ

Դեբետ 60 Կրեդիտ 91

- 3000 ռուբ. - այլ եկամուտներն արտացոլվում են անցյալ տարի սխալ հաշվառված ծախսերի մեծության մեջ (սխալը ընկերության կողմից գնահատվում է որպես աննշան).

15 օգոստոսի, 2014 թ

Դեբետ 60 Կրեդիտ 84

- 3000 ռուբ. - չբաշխված շահույթն աճել է (սխալը ընկերության կողմից գնահատվում է որպես էական):

Հիշեցնենք, որ հարկային հաշվառման մեջ այս կարգը չի գործում։ Անցյալ տարվա հայտնաբերված սխալը ուղղվում է այն հարկային ժամանակաշրջանում, որում այն կատարվել է, անկախ այն ժամանակից, երբ այն հայտնաբերվել է: Եթե ծախսերը ուռճացել են, ուրեմն եկամտահարկի պարտք է առաջացել։ Հետևաբար, անհրաժեշտ է ներկայացնել թարմացված հայտարարագիր այս հարկի համար (Ռուսաստանի Դաշնության հարկային օրենսգրքի 81-րդ հոդվածի 1-ին կետ):

Եթե ծախսերի ուռճացված գումարից ավելացվել է նաև ԱԱՀ-ն, ապա պետք է ներկայացվի նաև ԱԱՀ-ի թարմացված հայտարարագիր:

Նշում. «Կարմիր հակադարձումը» միշտ չէ, որ նշանակում է սխալների ուղղում։

Տեղեկանք. Հաշվապահական փաստաթղթերում տվյալների ուղղման մեթոդներ

Հաշվապահական հաշվառման սխալների ուղղումը կարգավորվում է 2011 թվականի դեկտեմբերի 6-ի N 402-FZ «Հաշվապահական հաշվառման մասին» դաշնային օրենքով (այսուհետ՝ N 402-FZ օրենք) և «Հաշվապահական հաշվառման և հաշվետվության սխալները շտկելու» հաշվապահական կանոնակարգով (PBU 22/2010): ).

Սխալները շտկելու համար հաշվապահները, բացի «կարմիր հակադարձման» մեթոդից, ունեն մի քանի այլ մեթոդներ.

- սրբագրման մեթոդ. Օգտագործվում է առաջնային փաստաթղթերում և հաշվապահական գրանցամատյաններում առկա սխալները շտկելու համար: Սխալ բառը կամ գումարը հատվում է բարակ տողով, որպեսզի կարողանա կարդալ բնօրինակը, իսկ վերևում զգուշորեն գրվում է ճիշտ արժեքը։ Ուղղումը հաստատվում է գրանցամատյանի վարման համար պատասխանատու անձի ստորագրությամբ, փակցվում է կազմակերպության ամսաթիվը և կնիքը (7-րդ մաս, 9-րդ հոդված և 8-րդ մաս, N 402-FZ օրենքի 10-րդ հոդված, կանոնակարգի 4-րդ բաժին. Փաստաթղթեր և փաստաթղթային հոսք հաշվապահության մեջ, հաստատված ԽՍՀՄ Ֆինանսների նախարարության կողմից 07/29/1983 N 105 և Ռուսաստանի Ֆինանսների նախարարության 03/31/2009 N 03-07-14/38 նամակը: Այսպիսով, հաշվապահական հաշվառման գրանցամատյանների ուղղումները կատարվում են նախքան ընդհանուր գումարների հաշվարկը: Այս մեթոդը օգտագործվում է «ձեռքով» հաշվառման համար՝ առանց համակարգչային ծրագրերի օգտագործման.

- լրացուցիչ էլեկտրահաղորդման մեթոդ. Այն օգտագործվում է այն դեպքում, երբ գործարքը ժամանակին չի արտացոլվել կամ հաշիվների ճիշտ համապատասխանության դեպքում գործարքի գումարը իրականից պակաս է ստացվել։ Այս դեպքում լրացուցիչ հաշվապահական գրառում է կատարվում գործարքի գումարի կամ ճիշտ և արտացոլված գումարների տարբերության համար: Միաժամանակ կազմվում է հաշվապահական տեղեկանք, որտեղ բացատրվում են ուղղման պատճառները։ Այսպիսով, ինչպես ընթացիկ, այնպես էլ նախորդ ժամանակաշրջաններում հայտնաբերված սխալները ուղղվում են:

Հետադարձ զեղչերի տրամադրումը ենթադրում է վաճառողի համար եկամտի հակադարձում, գնորդը չի փոխում ապրանքների գինը

Հաշվապահները պետք է հետ շրջեն նախկինում կատարված գործարքները ոչ միայն սխալների դեպքում, այլ նաև անցած ժամանակահատվածի առաքումների արդյունքների հիման վրա զեղչեր տրամադրելիս: Այսինքն, այն բանից հետո, երբ վաճառողը առաքում է ապրանքը և գրանցում եկամուտը, և գնորդն ընդունում է այդ ապրանքները հաշվառման համար: Ժամանակահատվածի վերջում վաճառողը զեղչ է տրամադրում արդեն առաքված գույքագրման ապրանքների վրա (օրինակ՝ մեծ ծավալի գնումների համար):

Հաշվապահական հաշվառման կանոնների համաձայն, եկամուտը ճանաչվում է հաճախորդներին տրամադրված բոլոր զեղչերի և մակնշումների հիման վրա (PBU 9/99 «Կազմակերպական եկամուտ» 6-րդ և 6.5-րդ կետերը, որոնք հաստատվել են Ռուսաստանի Ֆինանսների նախարարության 1999 թվականի մայիսի 6-ի N 32n հրամանով: ).

Օրինակ 2. Վաճառողը գնորդին առաքել է ապրանքի առաջին խմբաքանակը՝ 11800 ռուբլի, ներառյալ ԱԱՀ՝ 1800 ռուբլի:

Այնուհետեւ մեկ ամսվա ընթացքում երկրորդ խմբաքանակը 23600 ռուբլով, ներառյալ ԱԱՀ՝ 3600 ռուբլի:

Ամսվա վերջում վաճառողը տրամադրել է 10% զեղչ առաքված ապրանքների վրա.

11800 ռուբ. + 23600 ռուբ. = 35,400 ռուբ.;

35,400 ռուբլի x 10% = 3540 ռուբլի, ներառյալ ԱԱՀ - 540 ռուբլի:

Վաճառողը կատարում է հետևյալ հաշվապահական գրառումները.

15 հուլիսի, 2014թ

Դեբետ 62 Կրեդիտ 90

- 11,800 ռուբ. - արտացոլված է վաճառքից ստացված եկամուտը.

Դեբետ 90 Կրեդիտ 68

- 1800 ռուբ. - ԱԱՀ-ն գանձվում է վաճառքից ստացված հասույթից.

25 հուլիսի, 2014թ

Դեբետ 62 Կրեդիտ 90

- 23600 ռուբ. - արտացոլված է վաճառքից ստացված եկամուտը.

Դեբետ 90 Կրեդիտ 68

- 3600 ռուբ. - Վաճառքից ստացված հասույթից գանձվում է ԱԱՀ:

Դեբետ 62 Կրեդիտ 90

- -3540 ռուբ. - նախկինում գրանցված եկամուտը հակադարձվել է զեղչի չափով.

Դեբետ 90 Կրեդիտ 68

- -540 ռուբ. - Եկամուտների ԱԱՀ-ն նվազեցվել է ճշգրտման հաշիվ-ապրանքագրի տրամադրումից հետո:

Հետադարձ զեղչ ստանալիս գնորդը չի կարող ճշգրտել կապիտալացված ապրանքների արժեքը (PBU 5/01 «Պաշարների հաշվառում» կետը, որը հաստատվել է Ռուսաստանի Ֆինանսների նախարարության 06/09/2001 N 44n հրամանով): նա զեղչը կարտացոլի որպես այլ եկամուտ, նույնիսկ եթե այն ստացել է ապրանքների գրանցման նույն տարում.

15 հուլիսի, 2014թ

Դեբետ 41 Կրեդիտ 60

- 10000 ռուբ. - գնված ապրանքները արտացոլված են.

Դեբետ 19 Կրեդիտ 60

- 1800 ռուբ. - ԱԱՀ-ն արտացոլվում է ապրանքների ինքնարժեքի վրա.

Դեբետ 68 Կրեդիտ 19

- 1800 ռուբ. - ապրանքների ինքնարժեքից ԱԱՀ-ի նվազեցման ենթակա.

25 հուլիսի, 2014թ

Դեբետ 41 Կրեդիտ 60

- 20000 ռուբ. - գնված ապրանքները արտացոլված են.

Դեբետ 19 Կրեդիտ 60

- 3600 ռուբ. - ԱԱՀ-ն արտացոլվում է ապրանքների ինքնարժեքի վրա.

Դեբետ 68 Կրեդիտ 19

- 3600 ռուբ. - ենթակա է ապրանքների ինքնարժեքից ԱԱՀ-ի նվազեցման.

Օգոստոսի 4-ին գնորդին տրվել է 10% զեղչ առաքված ապրանքների վրա (3540 ռուբլի).

Դեբետ 60 Կրեդիտ 91

- 3000 ռուբ. - այլ եկամուտները արտացոլվում են վաճառողից ստացված զեղչի չափով:

Վաճառողից զեղչ տրամադրելու կամ ճշգրտման հաշիվ-ապրանքագիր ստանալու մասին փաստաթուղթ ստանալուց հետո գնորդը պետք է վերականգնի ԱԱՀ-ն հանման համար ընդունված ապրանքների արժեքից.

Դեբետ 19 Կրեդիտ 60

- 540 ռուբ. - ԱԱՀ-ն արտացոլվում է զեղչի գումարի վրա:

Միևնույն ժամանակ, վաճառողն արտացոլում է հաշվապահական հաշվառման մեջ անցած տարի առաքված ապրանքների զեղչերի տրամադրումը, առանց հակադարձ մուտքերի օգտագործման, բայց դրանք տեղադրում է 91 «Այլ եկամուտներ և ծախսեր» (Հաշիվների գծապատկեր և դրա օգտագործման ցուցումներ, հաստատված է Օրենքով): Ռուսաստանի ֆինանսների նախարարության 2000 թվականի հոկտեմբերի 31-ի N 94n):

Հետադարձ գրառումները արտացոլվում են ապրանքները վերադարձնելիս վաճառքի նույն տարում

Ապրանքների վաճառքից ստացված հասույթը արտացոլվում է վաճառողի հաշվապահական հաշվառման մեջ գնորդին սեփականության իրավունքը փոխանցելու պահին (PBU 9/99-ի 12-րդ կետ): Գնորդի սեփականության իրավունքը ծագում է վաճառողի կողմից ապրանքը նրան փոխանցելու պահից՝ ապրանքների առաքում գնորդին կամ փոխադրողին (Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 223 և 224 հոդվածներ):

Եթե գնորդը վերադարձնում է ապրանքի մի մասը վաճառողին, դա նշանակում է, որ սեփականությունը չի փոխանցվել: Հետևաբար, վաճառողը որևէ պատճառ չունի հաշվի առնելու այդ ապրանքների վաճառքից ստացված եկամուտները. նա ճշգրտումներ է կատարում հաշվապահական հաշվառման մեջ:

Նշում. Երբ գնորդը վերադարձնում է ապրանքները կամ տրամադրում է ռետրո զեղչ, վաճառողը հետ է վերադարձնում հասույթը:

Հայտնաբերված թերության դեպքում գնորդը գույքագրման առարկաների ընդունման պահից կազմում է արձանագրություն քանակի և որակի հայտնաբերված անհամապատասխանության մասին, որը իրավական հիմք է հանդիսանում վաճառողին պահանջ ներկայացնելու համար: Եվ գնորդի կողմից ներկայացված պահանջի հիման վրա վաճառողի գրառումները հայտնվում են կարմիր թանաքով:

Օրինակ 3. 2014 թվականի ապրիլի 25-ին «Ընկերություն 1» ՍՊԸ-ն առաքել է ՍՊԸ «Ընկերություն 2» սառցարաններ 3 հատի չափով 24780 ռուբլի գնով: մեկ հատի համար (ներառյալ ԱԱՀ - 3780 ռուբլի):

Մեկ տեսախցիկի արժեքը 17000 ռուբլի է։

2014 թվականի մայիսի 6-ին Ընկերություն 2 ՍՊԸ-ն դիմում է ուղարկում Ընկերություն 1 ՍՊԸ-ին, որ մատակարարված տեսախցիկներից մեկը թերի է և վերադարձնում է այն:

Նույն օրը վաճառողը գումար է փոխանցում վերադարձված ապրանքների համար:

Հաշվապահական հաշվառման մեջ վաճառողը կատարում է հետևյալ գրառումները.

25 ապրիլի, 2014 թ

Դեբետ 62 Կրեդիտ 90

- 74,340 ռուբ. - արտացոլված է վաճառված ապրանքների եկամուտը.

Դեբետ 90 Կրեդիտ 68

- 11,340 ռուբ. - ԱԱՀ-ն հաշվարկվում է հաշիվ-ապրանքագրի հիման վրա.

Դեբետ 90 Կրեդիտ 43

- 51000 ռուբ. - վաճառված ապրանքների արժեքը դուրս է գրվում.

6 մայիսի 2014թ

Դեբետ 62 Կրեդիտ 90

- -24,780 ռուբ. - նախկինում գրանցված եկամուտը հակադարձվել է.

Դեբետ 90 Կրեդիտ 43

- -17000 ռուբ. - ճշգրտվել է վաճառված թերի արտադրանքի նախկինում դուրս գրված արժեքը.

Դեբետ 90 Կրեդիտ 99

206

- -4000 ռուբ. - ճշգրտվել է թերի արտադրանքի վաճառքից նախկինում արտացոլված շահույթը.

Դեբետ 90 Կրեդիտ 68

- -3780 ռուբ. - վերադարձված ապրանքների համար պահանջվող ԱԱՀ-ի նվազեցում.

Դեբետ 43, 28 Կրեդիտ 43

- 17000 ռուբ. - գնորդի կողմից ակտի հիման վրա պահեստ վերադարձված ապրանքների ընդունում.

Դեբետ 62 Կրեդիտ 51

- 24,780 ռուբ. - գումարը վերադարձվել է թերի արտադրանքի համար.

Նշում. Ե՞րբ է դեռ օգտագործվում կարմիր հակադարձման մեթոդը:

Կազմակերպություններն իրենց հաշվապահական քաղաքականության մեջ սահմանում են, թե ինչպես են հետևում պատրաստի արտադրանքներին՝ ըստ 43 «Պատրաստի արտադրանք» հաշվի փաստացի արժեքի կամ ստանդարտ արժեքի, երբ 43 հաշվի հետ մեկտեղ օգտագործվում է «Պատրաստի արտադրանքի արտադրանքը»: Count 40-ն օգտագործվում է փոքր արդյունաբերություններում և ապրանքների փոքր տեսականիով:

Յուրաքանչյուր ամսվա վերջում կազմակերպությունը համեմատում է 40 հաշվի մնացորդը դեբետով և կրեդիտով։ Շեղումը ցույց է տալիս իրական արժեքի և պլանավորված արժեքի տարբերությունը: Ստանդարտ արժեքի գերազանցումը փաստացի արժեքի (խնայողությունների) նկատմամբ հակադարձվում է 40 հաշվի կրեդիտին և 90 «Վաճառք» հաշվի դեբետին: Գերծախս - փաստացի արժեքի գերազանցում ստանդարտ արժեքից - դուրս է գրվում 40 հաշվի վարկից մինչև 90 «Վաճառք» հաշվի դեբետը լրացուցիչ մուտքագրմամբ:

Բացի այդ, մանրածախ առևտրային կազմակերպությունների հաշվառման մեջ մշտապես հայտնաբերվում են «կարմիր հակադարձ» գրառումներ, որոնք հաշվառում են վաճառքի գներով: Նման կազմակերպությունները ձևավորում են ապրանքների վաճառքի գինը՝ ելնելով այն գնից, որով նրանք ապրանքներ են գնել մատակարարներից և առևտրային մարժան:

Բնական կորստի, թերությունների, վնասի, պակասի պատճառով վաճառված, բաց թողնված կամ դուրս գրված ապրանքների առևտրային մարժան (զեղչեր, մակնիշներ) գումարները վաճառողը հակադարձում է 42 «Առևտրային մարժա» հաշվի կրեդիտին՝ հաշվի դեբետին համապատասխան: 90 «Վաճառք».

Կարդացեք e.rnk.ru կայքում: Գնորդների զեղչերի հարկային հաշվառման և վաճառքի ավելացման այլ միջոցառումների կարգը

Ինչպիսի՞ն է գերատեսչությունների և դատարանների դիրքորոշումը վաճառքի հարթակում ապրանքների ցուցադրման, գովազդային SMS հաղորդագրություններ ուղարկելու, ակցիաների անցկացման և արտադրանքի նմուշների բաշխման ծախսերի հաշվառման հարցում։ Արդյո՞ք կուտակված միավորների դիմաց ապրանքների տրամադրումը համարվում է անհատույց փոխանցում եկամտահարկի նպատակներով։

Կարդացեք այս հարցերի պատասխանները, ինչպես նաև զեղչերի հարկման այլ բարդ ասպեկտների մասին e.rnk.ru կայքում «Պոտենցիալ և առկա հաճախորդների խթանման ծախսերի հաշվառման նրբությունները» հոդվածներում // RNA, 2014, No. 7 և «Հետահայաց զեղչերն ավելի ապահով են դարձել հաճախորդներին հավելավճարների և բոնուսների վճարման համեմատ» // ՌՆԹ, 2012, թիվ 9:

Եթե ապրանքը վերադարձվում է վաճառքին հաջորդող տարում, ապա վաճառողը կարիք չունի հետ բերելու հասույթը: Այս դեպքում, որպես այլ ծախսերի մաս, այն կարտացոլի ընթացիկ տարում հայտնաբերված նախորդ տարիների կորուստը (PBU 10/99 «Կազմակերպության ծախսեր» 11-րդ կետը, որը հաստատվել է Ռուսաստանի Ֆինանսների նախարարության մայիսի որոշմամբ. 6, 1999 N 33n):

Նա, ով ոչինչ չի անում, չի սխալվում: Այս ճշմարտությունը հայտնի է յուրաքանչյուր հաշվապահին, ով փակ ժամանակահատվածում հայտնաբերել է հաշվապահական սխալներ։ 1C 8.3 Հաշվապահական հաշվառման հակադարձումը նման սխալները շտկելու միջոց է: Կարդացեք, թե ինչպես կատարել հակադարձ 1C 8.3-ում այս հոդվածում:

Հաշվապահական «վերադարձ» բառը գալիս է իտալական «stornate» բառից՝ ետ դառնալ: Գրառման լեզվով սա նշանակում է ստեղծել հաշվապահական գրառումներ մինուս նշանով: 1C-ում հակադարձումն օգտագործվում է հետևյալ դեպքերում.

- հաշվապահական հաշվառման սխալների ուղղում;

- մանրածախ առևտրում իրականացված ապրանքային նշանների դուրսգրումներ.

- նյութական ակտիվների արժեքի ճշգրտումներ.

- գնահատման նպաստների ճշգրտումներ:

Այս հոդվածում դուք կսովորեք, թե ինչպես շտկել հաշվապահական սխալները՝ հետադարձ կատարելով գրառումները: Օրինակ՝ ինչպես հակադարձել նախորդ ժամանակաշրջանի մուտքերը 1C 8.3-ում: Նաև այստեղ դուք կկարդաք, թե ինչպես հակադարձել իրականացումը 1C 8.3-ում: Շարունակեք կարդալ՝ իմանալու համար, թե ինչպես կարելի է 1C 8.3-ում շրջադարձ կատարել չորս քայլով:

Քայլ 1. Ստեղծեք «փաստաթղթի հակադարձում» գործողություն 1C 8.3-ում

Գնացեք «Գործողություններ» բաժինը (1) և սեղմեք «Ձեռքով մուտքագրված գործողություններ» հղման վրա (2): «Փաստաթղթի հակադարձում» գործողություն ստեղծելու համար կբացվի պատուհան:Բացվող պատուհանում սեղմեք «Ստեղծել» կոճակը (3) և կտտացրեք «Փաստաթղթերի հակադարձում» հղմանը (4): «Չեղարկել փաստաթուղթը» գործողությունը լրացնելու համար կբացվի ձև:

Բացվող պատուհանում «Կազմակերպություն» դաշտում (5) նշեք ձեր կազմակերպությունը, «Ամսաթիվ» դաշտում (6)՝ գործողության ամսաթիվը:

Բացվող պատուհանում «Կազմակերպություն» դաշտում (5) նշեք ձեր կազմակերպությունը, «Ամսաթիվ» դաշտում (6)՝ գործողության ամսաթիվը:  Հաջորդը, դուք կարող եք սկսել հակադարձել տարբեր գործարքներ: Օրինակ՝ ապրանքների (ծառայությունների) ստացման գործարքը հակադարձելու համար։

Հաջորդը, դուք կարող եք սկսել հակադարձել տարբեր գործարքներ: Օրինակ՝ ապրանքների (ծառայությունների) ստացման գործարքը հակադարձելու համար։

Քայլ 2. Կատարեք նախորդ ժամանակաշրջանի ստացումը հակադարձելու գործողություն

«Փաստաթղթի հակադարձում» ձևում կա «Փաստաթղթի հակադարձում» դաշտը (1): Աջ կողմում գտնվող այս դաշտում սեղմեք ընտրության կոճակը «...»: Փաստաթղթերի և գործարքների ցանկը կբացվի (2): Նախորդ ժամանակաշրջանից ստացված անդորրագիրը չեղարկելու համար այս ցանկից ընտրեք «Անդորրագիր (ակտ, հաշիվ ապրանքագիր)» (3): Կբացվի պատուհան՝ նախկինում ստեղծված անդորրագրի փաստաթղթերի ցանկով: Բացվող պատուհանում ընտրեք անդորրագրի հաշիվը (4), որը ցանկանում եք չեղարկել և սեղմել «Ընտրել» կոճակը (5):

Բացվող պատուհանում ընտրեք անդորրագրի հաշիվը (4), որը ցանկանում եք չեղարկել և սեղմել «Ընտրել» կոճակը (5):  Դրանից հետո պատուհանի ներքևում կհայտնվեն «Հաշվապահական հաշվառում և հարկային հաշվառում» (6) և «Ներկայացված ԱԱՀ» (7) ներդիրները: «Հաշվապահական հաշվառում և հարկային հաշվառում» ներդիրում կարող եք տեսնել սխալ փաստաթղթում արված գրառումները (8): Այդ գործարքներում (9) գումարները նշվում են մինուս նշանով:

Դրանից հետո պատուհանի ներքևում կհայտնվեն «Հաշվապահական հաշվառում և հարկային հաշվառում» (6) և «Ներկայացված ԱԱՀ» (7) ներդիրները: «Հաշվապահական հաշվառում և հարկային հաշվառում» ներդիրում կարող եք տեսնել սխալ փաստաթղթում արված գրառումները (8): Այդ գործարքներում (9) գումարները նշվում են մինուս նշանով:  «Ներկայացված ԱԱՀ» ներդիրում կարող եք տեսնել ԱԱՀ-ի գրանցամատյանների հակադարձ գրառումը (10):

«Ներկայացված ԱԱՀ» ներդիրում կարող եք տեսնել ԱԱՀ-ի գրանցամատյանների հակադարձ գրառումը (10):  Այսպիսով, «Փաստաթղթի հակադարձում» գործողությունը չեղյալ է համարում ընտրված անդորրագրի փաստաթղթի հաշվապահական և հարկային հաշվառման մուտքերը: Չեղյալ են հայտարարվում նաև 1C հատուկ գրանցամատյանների մուտքերը:

Այսպիսով, «Փաստաթղթի հակադարձում» գործողությունը չեղյալ է համարում ընտրված անդորրագրի փաստաթղթի հաշվապահական և հարկային հաշվառման մուտքերը: Չեղյալ են հայտարարվում նաև 1C հատուկ գրանցամատյանների մուտքերը: Անդորրագիրը հակադարձելու գործողությունն ավարտելու համար սեղմեք «Ձայնագրել» կոճակը (11): Այժմ հակադարձ մուտքերը արտացոլվում են հաշվապահական հաշվառում 1C 8.3 Հաշվապահական հաշվառում: Հետադարձ գործարքի համար հաշվապահական վկայական տպելու համար սեղմեք «Հաշվապահական վկայական» կոճակը (12): Տպվող օգնության ձևը կբացվի:

Տպագիր օգնության ձևում սեղմեք «Տպել» կոճակը (13):

Տպագիր օգնության ձևում սեղմեք «Տպել» կոճակը (13):

Քայլ 3. Հակադարձեք իրականացումը 1C 8.3-ում

Ստեղծեք հակադարձ գործարք, ինչպես այս հոդվածի 1-ին քայլում: «Չեղյալ համարվող փաստաթուղթ» (1) դաշտում ընտրեք «Վաճառք (ակտ, հաշիվ ապրանքագիր)» (2): Կբացվի պատուհան՝ նախկինում ստեղծված իրագործումների ցանկով: Ցանկից ընտրեք վաճառքը, որը ցանկանում եք հակադարձել (3): Պատուհանի ներքևում կհայտնվեն «Հաշվապահական հաշվառում և հարկային հաշվառում» և «ԱԱՀ վաճառք» ներդիրները՝ հակադարձ մուտքերով:

Ցանկից ընտրեք վաճառքը, որը ցանկանում եք հակադարձել (3): Պատուհանի ներքևում կհայտնվեն «Հաշվապահական հաշվառում և հարկային հաշվառում» և «ԱԱՀ վաճառք» ներդիրները՝ հակադարձ մուտքերով:  «Հաշվապահական հաշվառում և հարկային հաշվառում» ներդիրում կարող եք տեսնել սխալ փաստաթղթում արված գրառումները (4): Այդ գործարքներում (5) գումարները նշվում են մինուս նշանով:

«Հաշվապահական հաշվառում և հարկային հաշվառում» ներդիրում կարող եք տեսնել սխալ փաստաթղթում արված գրառումները (4): Այդ գործարքներում (5) գումարները նշվում են մինուս նշանով:  «ԱԱՀ Վաճառք» ներդիրում (6) կարող եք տեսնել ԱԱՀ-ի ռեգիստրների հակադարձ մուտքագրումը (7):

«ԱԱՀ Վաճառք» ներդիրում (6) կարող եք տեսնել ԱԱՀ-ի ռեգիստրների հակադարձ մուտքագրումը (7):  Վաճառքի հակադարձման գործողությունն ավարտելու համար սեղմեք «Գրել» կոճակը (8): Այժմ հակադարձ մուտքերը արտացոլվում են հաշվապահական հաշվառում 1C 8.3 Հաշվապահական հաշվառում: Կարդացեք, թե ինչպես տպել հաշվապահական վկայական այս հոդվածի 2-րդ քայլում:

Վաճառքի հակադարձման գործողությունն ավարտելու համար սեղմեք «Գրել» կոճակը (8): Այժմ հակադարձ մուտքերը արտացոլվում են հաշվապահական հաշվառում 1C 8.3 Հաշվապահական հաշվառում: Կարդացեք, թե ինչպես տպել հաշվապահական վկայական այս հոդվածի 2-րդ քայլում:

Քայլ 4. Մի մոռացեք ներկայացնել թարմացված հարկային հայտարարագրեր փակ ժամանակահատվածում սխալներն ուղղելուց հետո

Եթե դուք հակադարձել եք նախորդ հարկային ժամանակաշրջանի տվյալները, ապա ձեզ հարկավոր է ուղղիչ հարկային հայտարարագրեր ներկայացնել: Հիշեցնենք, որ հարկային պարզաբանումները ներկայացվում են այն ժամանակահատվածի համար, երբ սխալ մուտքագրումներ են կատարվել։Յուրաքանչյուր հաշվապահ հավանաբար հանդիպել է այնպիսի խնդրի, որ պետք է նախորդ ժամանակահատվածում ջնջել սխալ փաստաթուղթ։ Բայց ժամկետն արդեն փակվել է, հաշվետվությունը ներկայացվել է։

Նման դեպքերի համար 1C 8.3 (ինչպես նաև 1C 8.2) նախատեսում է հակադարձ գործողություն: Այն կայանում է նրանում, որ ընթացիկ ժամանակաշրջանում բոլոր հաշվապահական գրանցամատյաններում (հաշվապահական, հարկային և այլն) կրկնվում են նախորդ փաստաթղթի բոլոր նույն շարժումները, սակայն հակառակ նշանով։

Ես ցույց կտամ, թե ինչպես կարելի է հակադարձել փաստաթուղթը 1C-ում՝ օգտագործելով օրինակ:

Ինչպես կատարել հակադարձ 1C-ում ըստ փաստաթղթի

1C 8.3 ծրագրում. «Ձեռնարկությունների հաշվառում 3.0» (և որոշ ուրիշներում, որտեղ կա հաշվապահական մոդուլ) կա «Փաստաթուղթ: Եկեք ստեղծենք այն:

Որտե՞ղ է հակադարձումը 1C-ում: Գնացեք «Գործառնություններ» ցանկը, այնուհետև «Հաշվապահություն» բաժնում կտտացրեք «Ձեռքով մուտքագրված գործառնություններ» հղմանը: Փաստաթղթերի ցանկով պատուհան կբացվի: Սեղմեք «Ստեղծել» կոճակը և բացվող ընտրացանկից ընտրեք «Փաստաթղթերի հակադարձում».

Կբացվի նոր փաստաթուղթ ստեղծելու ձև: Ընտրեք այն կազմակերպությունը և փաստաթուղթը, որը պետք է չեղարկվի: Նախ, կհայտնվի բոլոր փաստաթղթերի ցանկը, որոնք կան ծրագրում: Դրանից ընտրում ենք մեզ անհրաժեշտը։ Առաջարկում եմ հակադարձել առաջին եռամսյակում սխալ թողարկված ապրանքների վաճառքի փաստաթուղթը.

Փաստաթղթի տեսակն ընտրելուց հետո կհայտնվի ստեղծված կազմակերպության բոլոր փաստաթղթերի ցանկը: Եկեք ընտրենք ցանկացածը: Հետադարձ փաստաթղթի աղյուսակային մասը լրացվելու է ավտոմատ կերպով.

Ստացեք 267 վիդեո դասեր 1C-ում անվճար.

Ինչպես տեսնում եք, բոլոր քանակություններն ու քանակությունները բացասական նշան ունեն։ Վաճառքի ԱԱՀ-ի հաշվառման գրանցամատյանում այս վաճառքի ԱԱՀ-ն նույնպես հակադարձվել է.

Հակադարձումը կարող է կատարվել միայն մեկ փաստաթղթի միջոցով: Փաստաթղթի տվյալները հասանելի են խմբագրման համար:

Հաշվապահական վկայականը տպելու համար կարող եք օգտագործել «Տպել» կոճակը.

1C-ում կամայական ռեգիստրի հակադարձում

1C 8.3-ի որոշ փաստաթղթեր գրառումներ են կատարում: Լավ օրինակ է «»: Եթե հետեւենք նրա շարժումներին, ապա կտեսնենք հետեւյալը.

Նման փաստաթուղթը հակադարձելիս անհրաժեշտ է ճշգրտել նաև տեղեկատվական ռեգիստրները։

Ասացեք, խնդրում եմ, 2014 թվականի 4-րդ եռամսյակում ապրանքների վաճառքը սխալմամբ է իրականացվել։ Նկատվել է 1-ին քառորդում. Ինչպե՞ս ճիշտ արտացոլել հաշվապահական և հարկային հաշվառման հակադարձումը, ինչպես հանել ԱԱՀ-ն, ինչպիսի ապրանքագիր թողարկել և որտեղ գրանցել այն

INՁեր իրավիճակում 2014 թվականի (նախորդ հաշվետու տարվա) սխալը հայտնաբերվել է 2015 թվականի 1-ին եռամսյակում, այսինքն. 2014 թվականի ֆինանսական հաշվետվությունների հաստատումից հետո: Այս դեպքում հաշվապահական հաշվառման ուղղումներ կատարել այն ժամանակաշրջանում, որում հայտնաբերվել է սխալը, այսինքն՝ 1-ին եռամսյակում:

Սխալները բաժանվում են նշանակալի և աննշան: Ձեր կազմակերպությունը էականության շեմը որոշում է ինքնուրույն՝ համաձայն իր հաշվապահական քաղաքականության:

Եթե հայտնաբերված են էական սխալներ նախորդ տարիների ընթացքում, ուղղումներ կատարեք՝ օգտագործելով 84 հաշիվը: Եթե սխալն աննշան է, ապա օգտագործեք 91 հաշիվը:

Այս դեպքում ձեր կազմակերպությունն իրավունք ունի, բայց պարտավոր չէ, անհրաժեշտ փոփոխություններ կատարել շահութահարկի հայտարարագրում և հարկային մարմնին ներկայացնել թարմացված հարկային հայտարարագիր այն հաշվետու ժամանակաշրջանի համար, որում կատարվել է սխալը: Նաև անցյալ ժամանակաշրջաններում թույլ տված սխալների պատճառով հարկային բազայի վերահաշվարկի (նվազեցման) արդյունքները կարող են գրանցվել ընթացիկ ժամանակաշրջանների հայտարարագրերում:

Դուք պետք է թողարկեք շտկված հաշիվ-ապրանքագիր:

Եթե սխալներ հայտնաբերվեն, կազմակերպությունը պետք է ուղղումներ կատարի վաճառքի գրքում: Եվ դա անելու համար անհրաժեշտ է լրացուցիչ թերթիկ կազմել վաճառքի գրքում այն ժամանակահատվածի համար, որում կատարվել է սխալը: Այսպիսով, անցյալ ժամանակաշրջանում ԱԱՀ-ի հարկային բազան որոշելիս թույլ տրված սխալը կարող է շտկվել միակ եղանակով՝ այս ժամանակահատվածի համար թարմացված հարկային հայտարարագիր ներկայացնելով:

Այս պաշտոնի հիմնավորումը տրված է ստորև՝ Գլավբուխ համակարգի նյութերում

Օրինակ, դուք կարող եք գրել էականության շեմը հետևյալ կերպ. «Սխալը համարվում է էական, եթե դրա գումարի հարաբերակցությունը հաշվետու տարվա հաշվեկշռային արժույթին առնվազն 5 տոկոս է»:

Սխալի ուղղում

Հայտնաբերված սխալները և դրանց հետևանքները պետք է ուղղվեն (PBU 22/2010-ի 4-րդ կետ):

Կատարեք հաշվապահական ուղղումներ՝ հիմնվելով առաջնային փաստաթղթերի վրա: Կազմեք նաև հաշվապահական վկայականներ՝ նշելով ուղղումների հիմնավորումը: Սա բխում է ընդհանուր կանոնից, որ տնտեսական գործունեության յուրաքանչյուր փաստ պետք է փաստաթղթավորվի առաջնային հաշվապահական փաստաթղթում: Դա ուղղակիորեն ասված է 2011 թվականի դեկտեմբերի 6-ի թիվ 402-FZ օրենքի 9-րդ հոդվածի 1-ին մասում*։

Որոշելով սխալի նշանակությունը և հաշվի առնելով դրա հայտնաբերման պահը, հաշվառման մեջ ուղղումներ կատարեք: Ինչպես ճիշտ. ստորև բերված աղյուսակը կօգնի ձեզ այս հարցում:

| Ե՞րբ և ի՞նչ սխալ է հայտնաբերվել: | Ինչպես ուղղել | Հիմք |

| Հետագա տարիներին հայտնաբերվեց զգալի սխալ: Սխալի առաջացման ժամանակաշրջանի հաշվետվությունը պատրաստվել է, ստորագրվել է մենեջերի կողմից, ներկայացվել է արտաքին օգտատերերին և հաստատվել | Կատարեք ուղղումներ այն ժամանակահատվածում, երբ հայտնաբերվել է սխալը: Կարիք չկա թարմացնել հաշվետվությունը այն ժամանակաշրջանի համար, որում կատարվել է սխալը: Նախորդ ժամանակաշրջանների հետ կապված բոլոր փոփոխությունները պետք է արտացոլվեն ընթացիկ ժամանակաշրջանի հաշվետվության մեջ: Ընթացիկ ժամանակաշրջանի տարեկան հաշվետվության բացատրություններում նշեք ուղղված սխալի բնույթը, ինչպես նաև յուրաքանչյուր կետի համար ճշգրտումների չափը. |

Հաշվապահական հաշվառման և հաշվետվությունների կանոնակարգի 39-րդ կետը և պարբերությունները և PBU 22/2010 թ. |

| Աննշան սխալ է հայտնաբերվել ցանկացած նախորդ տարվա համար |

Կատարեք ճշգրտումներ այն ժամանակահատվածում, երբ հայտնաբերվել է սխալը Ընթացիկ հաշվետվության մեջ նախորդ ժամանակաշրջանների ոչ էական սխալների ուղղումների վերաբերյալ տեղեկատվություն ներկայացնելու կարիք չկա: Փոփոխություններ կատարելը նաև ներկայացված հաշվետվություններում |

14-րդ կետ PBU 22/2010* |

Հաշվապահություն

Ուղղումներ կատարելու համար օգտագործվող գրառումները կախված են սխալի հայտնաբերման պահից և այն նշանակալի լինելուց: Հաշվապահական գրառումները կտարբերվեն հետևյալ դեպքերում.

- ուղղել ընթացիկ ժամանակաշրջանի սխալները.

- Անցած ժամանակաշրջանների սխալները կանոն են՝ նշանակալի և աննշան։*

Ինչպես ուղղել հաշվապահական հաշվառման նախորդ ժամանակաշրջանների էական սխալները

Ուղղել անցյալ տարվա էական սխալները, որոնք հայտնաբերվել են մինչև այդ ժամանակաշրջանի տարեկան հաշվետվությունների հաստատումը, օգտագործելով ծախսերի, եկամուտների, հաշվարկների և այլնի համապատասխան հաշիվները:

Եթե հայտնաբերված են զգալի սխալներ նախորդ տարիներից, որոնց վերաբերյալ հաշվետվությունը ստորագրվել և հաստատվել է, ուղղումներ կատարեք՝ օգտագործելով 84 «Չբաշխված շահույթ (չծածկված վնաս)» (PBU 22/2010-ի 1-ին ենթակետ, 9-րդ կետ):*

Տարբերակ 2.Եթե սխալի հետևանքով հաշվապահը չի արտացոլել որևէ ծախս կամ գերագնահատված եկամուտ, կատարեք հետևյալ գրառումը.

Դեբետ 84 Կրեդիտ 60 (76, 02...)

– հայտնաբերվել է նախորդ տարվա սխալ չգրանցված ծախս (գերգրանցված եկամուտ):*

Հաշվապահական և հարկային հաշվառման մեջ չնչին սխալի (չարտացոլված ծախս) ուղղման օրինակ: Անցյալ տարի սխալ է թույլ տրվել, որի հաշվետվությունը ստորագրվել և հաստատվել է։ Հարկային հաշվառման մեջ սխալը ուղղվում է այն ժամանակաշրջանում, որում այն կատարվել է*

2014 թվականի մարտին «Ալֆա» ՓԲԸ հաշվապահը սխալ է հայտնաբերել 2013 թվականի եկամտահարկը հաշվարկելիս՝ հաշվի չեն առնվել ծախսերը (վաճառված ապրանքների արժեքը) 150,000 ռուբլի չափով: Ծախսերը հավասարապես ճանաչվում են հարկային և հաշվապահական հաշվառման մեջ: Արդյունքում, կազմակերպությունը գերավճարի չափը կազմել է 30,000 ռուբլի. (150,000 ռուբլի ? 20%):

Alpha-ի հաշվապահը ներկայացրել է 2013 թվականի եկամտահարկի թարմացված հայտարարագիր և կատարել հետևյալ գրառումները.

Դեբետ 91 ենթահաշիվ «Այլ ծախսեր» Վարկ 41

- 150,000 ռուբ. – արտացոլված են հաշվետու տարում բացահայտված նախորդ հարկային ժամանակաշրջանի ծախսերը (վաճառված ապրանքների արժեքը).

Դեբետ 68 ենթահաշիվ «Հաշվարկներ եկամտահարկի գծով» Կրեդիտ 99 ենթահաշիվ «Եկամտային հարկի գերավճար՝ ըստ թարմացված հայտարարագրի»

- 30,000 ռուբ. – թարմացված հայտարարագրի համաձայն նվազեցվել է նախորդ տարվա եկամտահարկը.

Դեբետ 99 ենթահաշիվ «Հաստատուն հարկային պարտավորություններ» Կրեդիտ 68 ենթահաշիվ «Հաշվարկներ եկամտահարկի համար»

- 30,000 ռուբ. – 2013 թվականի ծախսերի գումարի համար արտացոլվում է մշտական հարկային պարտավորություն, որը հաշվառման մեջ արտացոլվում է 2014 թվականի ծախսերում, իսկ հարկային հաշվառման մեջ՝ 2013 թվականի ծախսերում:

2014 թվականի առաջին եռամսյակի համար բյուջե վճարման ենթակա հարկի գումարը կազմում է 110 000 ռուբլի: Հաշվեկշռային շահույթը պակաս է հարկային շահույթից` նախորդ տարվա թարմացված հայտարարագրում հարկման համար հաշվի առնված ծախսերի պատճառով: Հաշվեկշռային շահույթի վրա հաշվարկված հարկը կազմում է 80,000 ռուբլի: (110,000 - 30,000 ռուբլի): Հաշվապահը կատարում է հետևյալ գրառումը.

Դեբետ 99 ենթահաշիվ «Պայմանական եկամտահարկի ծախս» Կրեդիտ 68 ենթահաշիվ «Հաշվարկներ եկամտահարկի համար»

- 80,000 ռուբ. – արտացոլում է պայմանական եկամտահարկի ծախսը.

Հաշվի առնելով 2013 թվականի հարկի գերավճարը, բյուջե պետք է փոխանցվի 80,000 ռուբլի: (110,000 - 30,000 ռուբլի):

Ելենա Պոպովա, Ռուսաստանի Դաշնության հարկային ծառայության պետական խորհրդական, 1-ին աստիճան

Հարկերի գերավճար

Եթե հարկային հայտարարագրում թույլ տված սխալը հանգեցնում է հարկի գերավճարի, կազմակերպությունն իրավունք ունի՝

- ներկայացնել թարմացված հայտարարագիր այն ժամանակահատվածի համար, որում կատարվել է սխալը (բայց պարտավոր չեն դա անել).

- ուղղել սխալը` վերահաշվարկելով հարկային բազան և հարկի չափը այն ժամանակաշրջանի համար, որում հայտնաբերվել է այս սխալը: Այս մեթոդը կարող է կիրառվել՝ անկախ այն հանգամանքից՝ հայտնի՞ է այն ժամանակահատվածը, որում կատարվել է սխալը, թե ոչ.

- ոչ մի միջոց մի ձեռնարկեք սխալը շտկելու համար (օրինակ, եթե գերավճարի գումարը չնչին է):

Ընթացիկ ժամանակաշրջանի հարկային բազան կարող է ճշգրտվել ոչ միայն այն դեպքում, երբ հայտարարագրերում սխալներ են հայտնաբերվում: Դուք կարող եք նաև օգտվել Ռուսաստանի Դաշնության հարկային օրենսգրքի 54-րդ հոդվածի 1-ին կետի 3-րդ կետի դրույթներից այն դեպքերում, երբ հարկի գերավճարը առաջացել է օրենսդրության փոփոխությունների պատճառով, որոնք հետադարձ ուժ ունեն: Եթե նման փոփոխությունները բարելավեն հարկ վճարողի վիճակը, ապա կազմակերպությունը կարող է գտնել եկամուտ, որը նախկինում չէր կարող բացառվել հարկային բազայից, կամ ծախսեր, որոնք նախկինում արգելված էին հաշվի առնել հարկային նպատակներով: Նման իրավիճակներում թարմացված հայտարարագրեր ներկայացնելը պարտադիր չէ։ Ընթացիկ ժամանակաշրջանում կարող եք վերահաշվարկել հարկային պարտավորությունները: Այս եզրակացությունը բխում է Ռուսաստանի Դաշնային հարկային ծառայության 2014 թվականի հունիսի 24-ի թիվ ED-4-15/12067 նամակից:

Իրավիճակը:Ո՞ր հարկերի համար կարող են կիրառվել Ռուսաստանի Դաշնության հարկային օրենսգրքի 54-րդ և 81-րդ հոդվածների դրույթները հարկային բազայի վերահաշվարկի վերաբերյալ՝ առանց թարմացված հայտարարագրեր ներկայացնելու: Ընթացիկ ժամանակահատվածում հայտնաբերվել են սխալներ, որոնք կատարվել են նախորդ ժամանակաշրջաններում և հանգեցրել են գերավճարի

Այս հոդվածների նորմերի կիրառման հնարավորությունը գոյություն ունի միայն եկամտահարկի*, տրանսպորտի հարկի, օգտակար հանածոների արդյունահանման հարկի և պարզեցվող միասնական հարկի մասով։

Սա բացատրվում է հետևյալ կերպ.

Փոփոխություններ անելու համար օգտագործեք հետևյալ ալգորիթմը։*

1. Լրացուցիչ թերթիկի աղյուսակային մասում «Ընդամենը» տողում վաճառքի գրքույկից 14-19-րդ սյունակների տվյալները փոխանցել այն եռամսյակի համար, որում գրանցվել է հաշիվ-ապրանքագիրը՝ նախքան դրանում ուղղումներ կատարելը:

2. «Ընդամենը» տողին հաջորդող տողում արտացոլեք չեղարկվող հաշիվ-ապրանքագրի տվյալները:

3. Հաջորդ տողում արտացոլեք հաշիվ-ապրանքագրի բոլոր անհրաժեշտ մանրամասները՝ կատարված փոփոխություններով:

4. «Ընդամենը» տողում ամփոփեք 14–19 սյունակների ընդհանուր գումարը: Դա անելու համար օգտագործեք բանաձևը.

Վաճառքի գրքի տվյալների յուրաքանչյուր ուղղման համար ստեղծեք առանձին լրացուցիչ թերթ:

Մեկ եռամսյակի հետ կապված մի քանի ուղղումներ կատարելիս 14-19-րդ սյունակների տվյալները արտացոլեք նախորդ լրացուցիչ թերթի «Ընդամենը» տողի վրա՝ հաջորդ թերթի «Ընդամենը» տողի վրա: Հայտարարագրում ուղղումներ կատարելու համար օգտագործեք «Ընդամենը» տողի տվյալները:

Այս ընթացակարգը նախատեսված է Ռուսաստանի Դաշնության Կառավարության 2011 թվականի դեկտեմբերի 26-ի թիվ 1137 որոշման Հավելված 5-ի IV բաժնում:

Անցած հարկային ժամանակաշրջանի վաճառքի գրքում ուղղումներ կատարելու օրինակ*

Կազմակերպությունն ունի վերնազգեստ կարելու արտադրամաս (գործունեությունը ենթակա է ԱԱՀ-ի):

Սեպտեմբերի 29-ին ՍՊԸ «Հերմես» առևտրային ընկերությունը «Ալֆա» կազմակերպությանն ուղարկեց վերնազգեստի խմբաքանակ (60 բաճկոններ՝ մեկ հատը 5900 ռուբլի գնով, ներառյալ ԱԱՀ): Հաշիվը կազմելիս հաշվապահը նշել է 365,800 ռուբլի գումար: (ներառյալ ԱԱՀ – 55,800 ռուբլի): Նույն օրը հաշվապահը գնորդին դուրս է գրել և տրամադրել թիվ 1659 հաշիվ-ապրանքագիր և գրանցել վաճառքի գրքում։ Հաշիվ-ապրանքագրում Hermes-ի հաշվապահը սխալմամբ նշել է, որ արժեքը 354,000 ռուբլի չէ: (ներառյալ ԱԱՀ - 54,000 ռուբլի), և 365,800 ռուբլի: (ներառյալ ԱԱՀ – 55,800 ռուբլի):

Հոկտեմբերին Hermes-ի հաշվապահը սխալ է հայտնաբերել և սեպտեմբերի 29-ի թիվ 1659 շտկված հաշիվ-ապրանքագիր՝ նշելով քանակությունը (60 բաճկոն) և իրական առաքված ապրանքին համապատասխանող գումարը (354,000 ռուբլի):

Մինչև սկզբնական հաշիվ-ապրանքագրում սխալը հայտնաբերվեց, երրորդ եռամսյակի ԱԱՀ-ի հայտարարագիրն արդեն ներկայացվել էր: Ուստի հաշվապահը շտկումներ է կատարել վաճառքի գրքույկում՝ լրացնելով վաճառքի գրքույկի լրացուցիչ թերթիկը։

Օլգա Ցիբիզովա, Ռուսաստանի ֆինանսների նախարարության հարկային և մաքսային սակագների քաղաքականության դեպարտամենտի փոխտնօրեն

Հարգանքներով՝

Սվետլանա Շարիպկուլովա, BSS «System Glavbukh» փորձագետ.

Պատասխանը հաստատված է Նատալյա Կոլոսովայի կողմից.

BSS «System Glavbukh»-ի VIP աջակցության բաժնի պետ.

Այս հոդվածում մենք կանդրադառնանք ռուսական հաշվապահական հաշվառման «հետադարձ» («կարմիր հակադարձ») հայեցակարգին և ինչպես կատարել հակադարձ 1C Հաշվապահություն 8.3-ում:

Մեթոդական և պատմական ասպեկտներ

Ստորնոհաշվապահության մեջ տվյալների ճշգրտման միջոց է (իտալերենից stornare– հետ քաշվել, ետ դառնալ): Ակտիվորեն օգտագործվում է հակադարձ (հակադարձ) տերմինը, որը կարելի է անվանել բառի հոմանիշ մինուս.Սխալ մուտքագրված գրառումները* (նրանք մուտքագրել են հավելյալ փաստաթուղթ, սխալվել են նամակագրության մեջ, նշել են ուռճացված գումար) ենթակա են զրոյացման, այդ նպատակով նման գրառումները հաշվառման մեջ արտացոլվում են բացասական նշանով։

*Հակադարձ տերմինը միշտ չէ, որ օգտագործվում է սխալների դեպքում։ Երբեմն, եթե որոշակի ժամանակահատվածում հաշվառումն իրականացվում է պլանավորված գներով, իսկ հետո դրանք ճշգրտվում են փաստացի գներին, անհրաժեշտ է դառնում նվազեցնել գումարը: Այս դեպքում կիրառելի է նաև «հակադարձ» տերմինը։

Նախկինում, երբ հաշվապահական հաշվառումը վարվում էր ձեռքով, շրջանառության կամ հաշվապահական հաշվառման մատյաններում, երբ հայտնաբերվում էին սխալներ, սխալ գումարը չէր խաչվում, այլ լրացուցիչ գրվում էր կարմիր թանաքով։ Եթե կարմիր թանաքը ձեռքի տակ չի եղել, ապա այդպիսի գումարները գրվում և պտտվում են ուղղանկյուն շրջանակի մեջ։ Ընդհանուր գումարները հաշվարկելիս կարմիրով գրված գումարները պետք է հանվեին, կամ մասնագիտական առումով՝ վերադարձնել գումարը:Դա նման բան էր թվում.

Օրինակ 1:Հաշվի շրջանառություն, 1000 գումարը ճիշտ է, 4000-ի փոխարեն նշել են 4400 (Գործողություն 2):

Տարբերակ 1

Տարբերակ 2

Գույնի հակադարձման մեթոդն առաջին անգամ նկարագրվել է 1889 թվականին Ալեքսանդր Ալեքսանդրովիչ Բերետտիի կողմից, իսկ ռուսական հաշվապահության մեջ առաջացել է կայուն արտահայտություն՝ «կարմիր հակադարձում»:

Տեսականորեն, դուք կարող եք վերականգնել սխալ մուտքագրումը, փոխանակելով դեբետը և վարկը, ստեղծելով այսպես կոչված հակադարձ հակադարձ: Այս մոտեցումը ստեղծում է ճիշտ վերջնական հաշվեկշիռ, սակայն հաշիվների շրջանառության չափը կգերագնահատվի, ինչը կհանգեցնի հաշվապահական տեղեկատվության որոշակի անարժանահավատության: Մեր օրինակը փոխելով՝ դուք կարող եք հստակ տեսնել սա.

Տարբերակ 3

Երբեմն հակադարձ հրապարակման միջոցով սխալները շտկելու մեթոդը կոչվում է «սև հակադարձում», թեև այս տերմինը չի կարելի անվանել պաշտոնական: Ավելին, այստեղ էլ կան գործողության տարբերակներ։ Կարելի է, ինչպես թիվ երեք տարբերակում (եթե հաշիվները ճիշտ են համապատասխանում), նշել միայն դելտան ճիշտ և ավանդադրված գումարի միջև և չստեղծել լրացուցիչ ճիշտ գրառումներ (գործողություն 3):

Տարբերակ 4

Հակադարձ հակադարձման մեթոդը սովորաբար օգտագործվում է վարկային հաստատություններում կամ արևմտյան հաշվապահական համակարգերում: Ռուսական հաշվապահության մեջ, լռելյայնորեն, հակադարձումը ամենից հաճախ հասկացվում է որպես «կարմիր հակադարձ»: Օրենսդրորեն, օրինակ, հաշվապահական հաշվառման օրենքում հակադարձ տերմինը չի հայտնվում։ Սխալների շտկման կարգը նկարագրված է PBU 22/2010-ում, սակայն այնտեղ էլ չկա հակադարձման տերմին: Միևնույն ժամանակ, օրենսդրական այլ ակտերում, որոնք հիմնականում վերաբերում են բյուջետային կամ ինքնավար կազմակերպություններին, տեքստն ուղղակիորեն վերաբերում է կարմիր հակադարձման մեթոդին՝ որպես սխալների ուղղման մեթոդ: Ելնելով մեր երկրում ձևավորված սխալ փաստաթղթերը հետաձգելու պրակտիկայից՝ մենք հետագայում կհասկանանք «հետադարձ» տերմինը որպես «կարմիր հակադարձում»:

Ավտոմատացում և հակադարձում

Երբ հաշվապահական հաշվառումը տեղափոխվեց ավտոմատացված գործընթացների տարածք, այսինքն, երբ հաշվապահական հաշվառումը կատարվում էր ԱՀ-ով, նրանք սկսեցին հաղորդագրություններ ստեղծել մինուս նշանով (հաշիվների համապատասխանությունը չի փոխվել), իսկ շրջանառության մեջ՝ ավելի լավ. վիզուալիզացիա, նրանք թողեցին կարմիր գույնը բացասական արժեքների համար: Որոշ հաշվետվական ձևաթղթերում դուք կարող եք տեսնել փակագծերում բացասական թվերը ցույց տալու հրահանգ: Գումարները հաշվարկելիս գիտենք, որ դրանք պետք է հանենք։

Նկատի ունեցեք, որ եթե սխալի հետևանքով նշվել է թերագնահատված գումարը, և հաշիվների համապատասխանությունը ճիշտ է, ապա հնարավոր է տարբերակ, երբ հակադարձման մեթոդը չի կիրառվում, այլ պարզապես լրացուցիչ մուտք է ստեղծվում տարբերության համար։ գումարը։

Եկեք ուշադրություն դարձնենք մի կարևոր նրբերանգի վրա, որը որոշում է ժամանակակից հաշվապահության առանձնահատկությունները՝ օգտագործելով 1C: Փաստաթուղթ տեղադրելիս ծրագրում գեներացվում են գործարքներ՝ համաձայն հաշվային պլանի: Դրանք կոչվում են հաշվապահական մուտքեր, որոնք, ի վերջո, ցույց կտան հաշվեկշռում առկա ակտիվների և պարտավորությունների գումարները: Բայց ֆինանսական ծառայությունը նաև պետք է լրացնի հարկային հայտարարագրեր, հաշվետվություններ ֆոնդերին և այլ ռեգիստրներ, որոնք մեթոդաբանորեն կապված չեն հաշվային պլանի հետ և կարող են ձևավորվել բոլորովին այլ սկզբունքներով։ Հայտնվել է «հարկային հաշվառում» կայուն տերմին, որի համար տվյալները պետք է ստեղծվեն Հարկային օրենսգրքի համաձայն (հաշվապահական հաշվառման տվյալները ստեղծվում են PBU - Հաշվապահական կանոնակարգի համաձայն): 1C-ում, կարգավորումներում և հրապարակումներում հաճախ կարող եք տեսնել BU (հաշվապահական հաշվառում) և NU (հարկային հաշվառում) հապավումները: Բացի այդ, կան լրացուցիչ միջանկյալ ռեգիստրներ: Օրինակ, գնումների և վաճառքի մատյանների տվյալները ստեղծվում են նմանատիպ գրանցամատյաններում: Հետևաբար, փաստաթղթերի հակադարձումը պետք է ազդի ոչ միայն հաշվապահական և հարկային հաշվառման հետ կապված գործարքների վրա. ռեգիստրները նույնպես պետք է ճիշտ լրացվեն:

1C-ում հակադարձ փաստաթղթերի ստեղծում 8.3

Եկեք նայենք 1C-ում փաստաթղթերը հետադարձելուն՝ օգտագործելով արձակուրդի հաշվեգրման իրավիճակի օրինակը:

Օրինակ 2: 2017 թվականի նոյեմբերին աշխատողին հաշվարկվել է արձակուրդային վճար՝ 30 000, սակայն պետք է նշեր 25 000-ի չափը:

Գործարքներ => Ձեռքով մուտքագրված գործարքներ

Նկար 1 Ցանկի ուղին

Կոճակ Ստեղծելցուցադրում է թույլատրված գործողությունների ցանկը, ընտրեք Փաստաթղթի հակադարձում.

Նկար 2 Հետադարձ փաստաթղթի ստեղծում

Նկար 2 Հետադարձ փաստաթղթի ստեղծում

Այնուհետև դուք պետք է նշեք այն փաստաթուղթը, որը պետք է հակադարձվի:

Նկար 3 Լրացնելով հակադարձ փաստաթուղթը

Նկար 3 Լրացնելով հակադարձ փաստաթուղթը

Նախ ընտրեք փաստաթղթի տեսակը, այնուհետև հենց փաստաթուղթը:

Նկար 4 Փաստաթղթի տեսակի ընտրություն

Հակադարձ գրառումները ստեղծվում են ավտոմատ կերպով:

Գծապատկեր 5 Ստեղծված հակադարձ գործարքներ

Խնդրում ենք նկատի ունենալ, որ բացի հաշվապահական և հարկային հաշվառման տվյալներից, լրացվում են նաև այլ հաշվապահական գրանցամատյաններ:

Նկար 6 Տվյալների ռեգիստրների լրացում

Եթե հանկարծ ինչ-որ հաշվապահական ռեգիստր ինքնաբերաբար ներառված չէ հակադարձման փաստաթղթում, կարող եք այն ավելացնել ձեռքով: Դա անելու համար ընտրացանկի կոճակները Ավելինպետք է սեղմել Գրանցվել ընտրության...և ցանկից ընտրիր համապատասխանը:

Նկար 7 Գրանցման լրացման ծառայություն

Փաստաթղթի տպագիր ձևը հակադարձում – հաշվապահական վկայական:

Նկար 8 Հետադարձ փաստաթղթի հաշվապահական հաշվառում

Հարկ է նշել, որ այստեղ ցուցադրվել է 1C-ում թողարկման հակադարձման տեխնիկական կողմը։ Գործնականում հաճախ անհնար է պարզապես կրճատել և վերականգնել աշխատողից արդեն վճարված գումարները, քանի որ անհրաժեշտ է հաշվի առնել Արվեստի դրույթները: 137 Աշխատանքային օրենսգիրք.

Իրականացման հակադարձ 1C-ում

Բաժնի փաստաթղթերի համար Իրականացում 1C-ում հակադարձումը կատարվում է վերը նշված ալգորիթմի համաձայն: Նախորդ ժամանակաշրջանի վաճառքների հետադարձումը ավտոմատ և ճիշտ կառաջացնի հաշվապահական հաշվառման գրառումները, սակայն հարկային հաշվառման մեջ ԱԱՀ-ի հակադարձումը կպահանջի լրացուցիչ կարգավորումներ:

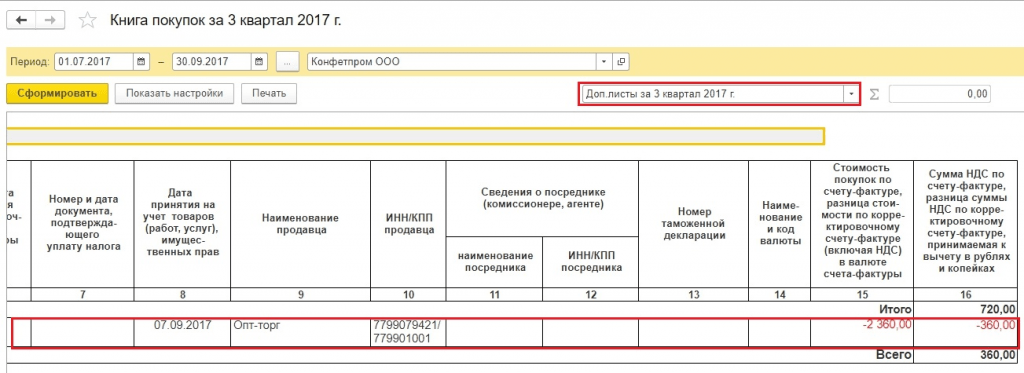

Օրինակ 3: 2017 թվականի սեպտեմբերին ակտ և հաշիվ-ապրանքագիր է տրվել 11,800 ռուբլու չափով մատուցված ծառայությունների համար, ներառյալ. ԱԱՀ 1800 ռուբ. Հաշվապահը մշակել է այս փաստաթղթերը: Կողմնակիցը սեպտեմբերին չի ստորագրել աշխատանքի ավարտի վկայականը և համաձայնել է դա անել միայն 2017 թվականի նոյեմբերին։ Սեպտեմբերյան փաստաթուղթը պետք է հետ շրջվի։

ԱԱՀ-ն ճիշտ հաշվառելու համար, հաշվապահական հաշվառման մեջ փաստաթուղթը հակադարձելու հետ մեկտեղ, դուք պետք է լրացնեք լրացուցիչ թերթ 2017 թվականի 3-րդ եռամսյակի վաճառքի գրքում: Այս լրացուցիչ թերթում սխալ հաշիվ-ապրանքագիրը կչեղարկվի: Խնդրում ենք նկատի ունենալ, որ ԱԱՀ-ի ճշգրտման փաստաթուղթն ինքնին կստեղծվի 2017 թվականի նոյեմբերին, սակայն դրանում նշվելու է ճշգրտման ժամկետը՝ 2017 թվականի 3-րդ եռամսյակը: Ճշգրտված տվյալների հիման վրա հնարավոր կլինի լրացնել ԱԱՀ-ի թարմացված հայտարարագիր, որում Բաժնում. 9-ը կհայտնվի:

Իրականացման հակադարձ փաստաթղթում անցեք ներդիր ԱԱՀ Վաճառք.

Գծապատկեր 9 ԱԱՀ-ի ռեգիստրի վաճառք

Գծապատկեր 9 ԱԱՀ-ի ռեգիստրի վաճառք

Լրացնում ենք վաճառքի գրքի լրացուցիչ թերթիկի հետ կապված սյունակները։ Ճշգրտված ժամանակաշրջանի սյունակում մուտքագրեք երրորդ եռամսյակի ամսաթիվը:

Նկար 10 ԱԱՀ-ի ռեգիստրի ճշգրտում

Նկար 10 ԱԱՀ-ի ռեգիստրի ճշգրտում

Վաճառքի գրքի զեկույցում սահմանեք կարգավորումները:

Նկար 11 Վաճառքի գրքի հաշվետվության կարգավորումներ

Նկար 11 Վաճառքի գրքի հաշվետվության կարգավորումներ

Լրացուցիչ թերթիկներ են հայտնվել վաճառքի գրքում։

Գծապատկեր 12 Վաճառքի գրքում նոր բաժինների ձևավորում

Գծապատկեր 12 Վաճառքի գրքում նոր բաժինների ձևավորում

Հաշիվ-ապրանքագիրը չեղարկվել է:

Նկար 13 Լրացուցիչ թերթիկ վաճառքի գրքում

Նկար 13 Լրացուցիչ թերթիկ վաճառքի գրքում

Մենք լրացնում ենք ԱԱՀ-ի թարմացված հայտարարագիրը: Անպայման նշեք ուղղման համարը:

Գծապատկեր 14 ԱԱՀ-ի թարմացված հայտարարագիր

Գծապատկեր 14 ԱԱՀ-ի թարմացված հայտարարագիր

Մենք լրացնում ենք հայտարարագիրը, տեսնում ենք 9-րդ բաժնի տվյալները։

Գծապատկեր 15 ԱԱՀ-ի վերադարձ, բաժին 9

Գծապատկեր 15 ԱԱՀ-ի վերադարձ, բաժին 9

Անդորրագրերի հակադարձում 1C-ում 8.3

Օրինակ 4:մատակարարի հաշիվ-ապրանքագիրը սխալմամբ տեղադրվել է երկու անգամ՝ մեկ անգամ նախնական հաշվետվության մեջ, երկրորդը՝ որպես ապրանքների ստացման փաստաթուղթ: Այս անդորրագրերից մեկը պետք է ջնջվի: Երկրորդ փաստաթղթով նախատեսված գումարները կվերադարձնենք:

Նկար 16 Փաստաթղթեր 1C ծրագրում

Նկար 16 Փաստաթղթեր 1C ծրագրում

1C 8.3-ում ստացականների հակադարձումը ձևավորվում է արդեն քննարկված ալգորիթմի համաձայն: Հաշվապահական հաշվառման մեջ ԱԱՀ-ի գծով գումարները հակադարձվել են, իրավիճակն ավելի բարդ է. Բացակայում է գրանցամատյանը ԱԱՀ-ի գնումներ.

Նկար 17 Փաստաթղթի ստացման հակադարձում

Նկար 17 Փաստաթղթի ստացման հակադարձում

Հաշիվ-ապրանքագրի փաստաթուղթը՝ առաջնայինը՝ չվերադարձված, պարունակում է տվյալներ, որոնք ազդում են գնումների մատյանում լրացուցիչ թերթիկների ձևավորման վրա:

Գծապատկեր 18 ԱԱՀ-ի գրանցում Գնումներ հաշիվ-ապրանքագրով

Գծապատկեր 18 ԱԱՀ-ի գրանցում Գնումներ հաշիվ-ապրանքագրով

Գրանցամատյանը լրացնելու մի քանի տարբերակ կա ԱԱՀ-ի գնումներ.Դուք կարող եք սեղմել կոճակը Ավելինավելացրեք այս գրանցամատյանը փաստաթղթին (վերադարձի անդորրագիր) և լրացրեք այն ձեռքով:

Նկար 19 ԱԱՀ-ի ռեգիստր ավելացնելու տարբերակ

Նկար 19 ԱԱՀ-ի ռեգիստր ավելացնելու տարբերակ

Նկար 20 ԱԱՀ-ի ռեգիստրի ընտրություն Գնումներ

Այս գրանցամատյանը կարող է նաև ավտոմատ կերպով լրացվել հաշիվ-ապրանքագիրը հետադարձելիս:

Նկար 21 Տվյալների լրացում` լրացուցիչ թերթիկ ստեղծելու համար

Նկար 21 Տվյալների լրացում` լրացուցիչ թերթիկ ստեղծելու համար

Եթե ԱԱՀ-ի գրանցամատյանը ճիշտ լրացված է, գնումների մատյան ստեղծելիս կհայտնվի լրացուցիչ թերթ:

Նկար 22 Գնումների գրքում լրացուցիչ թերթերով բաժին

Նկար 22 Գնումների գրքում լրացուցիչ թերթերով բաժին

Հայտարարագիրը լրացնելիս տվյալները կլինեն 8-րդ բաժնում:

Նկար 23 ԱԱՀ-ի թարմացված հայտարարագիր, բաժին 8

Նկար 23 ԱԱՀ-ի թարմացված հայտարարագիր, բաժին 8

Գնումների գրքի լրացուցիչ թերթիկները լրացնելու ևս մի քանի եղանակ կա:

Մեթոդ 1

Գործառնություններ => ԱԱՀ-ի արտացոլում հանման համար

Նկար 24 Ցանկի ուղին

Նկար 24 Ցանկի ուղին

Մենք նշում ենք այս փաստաթղթի կարգավորումներում, որ ստեղծում ենք լրացուցիչ թերթեր և գնում գրքերի գրառումներ

Նկար 25 Փաստաթղթի կարգավորումներ

Նկար 25 Փաստաթղթի կարգավորումներ

Ներդիրի վրա Ապրանքներ և ծառայություններԿտտացրեք Լրացնել կոճակը՝ տարբերակ ընտրելու համար Լրացրեք վճարման փաստաթղթի համաձայն.

Նկար 26 Լրացման տարբերակ ընտրելը

Նկար 26 Լրացման տարբերակ ընտրելը

Այս բաժինը լրացնելիս լռելյայն գումարները նշվում են որպես դրական: Մենք պետք է չեղարկենք հաշիվ-ապրանքագիրը, ուստի մենք ձեռքով փոխում ենք արժեքը Գումարդեպի բացասական, գրաֆիկներ ԱԱՀԵվ Ընդամենըինքնաբերաբար կվերահաշվարկվի:

Նկար 27 Փաստաթղթերի տվյալների ստեղծում

Նկար 27 Փաստաթղթերի տվյալների ստեղծում

Մեթոդ 2

Գործառնություններ => ԱԱՀ-ի կանոնավոր գործառնություններ

Նկար 28 Ցանկի ուղին

Նկար 28 Ցանկի ուղին

Հետո Ստեղծել => ԱԱՀ-ի վերականգնում

Նկար 29 Փաստաթղթի տեսակի ընտրություն

Մենք նշում ենք, որ վերականգնումը պետք է արտացոլվի գնման մատյանում: Զգուշացում է հայտնվում, սեղմեք Այո՛։

Նկար 30 Փաստաթղթի ձևավորում

Դուք կարող եք ձեռքով լրացնել տվյալները՝ օգտագործելով կոճակը Ավելացնել.Կոճակով Լրացնելընտրել տարբերակ Լրացրե՛ք վերականգնվող գումարները։Այս դեպքում գումարները բացասական արժեքների փոխելու կարիք չկա։

Նկար 31 Փաստաթուղթը լրացնելու տարբերակ ընտրելը