On olemassa useita tapoja peruuttaa virheellinen summa.

Retroalennuksissa käänne tapahtuu myyjälle, mutta ei ostajalle.

Käänteiset kirjaukset vääristävät tilin kiertoa.

Kirjanpitovirheillä voi olla veroseuraamuksia. Tämän välttämiseksi on tärkeää, että yritys havaitsee mahdolliset vääristymät ajoissa ja korjaa ne.

Yksi säätömenetelmistä on "punainen kääntö". Tätä oikaisutapaa käytetään, jos kirjanpidossa on annettu virheellinen tilien vastaavuus. Asia on siinä, että virheellinen johdotus toistetaan ensin punaisella musteella (tai punaisella tietokoneohjelmassa). Rekisterien summia laskettaessa punaisella musteella kirjoitetut summat vähennetään summasta. Näin ollen virheellinen merkintä peruuntuu. Tämän jälkeen tehdään uusi kirjaus oikealla tilivastaavuudella tai oikealla summalla.

Käänteisten kirjausten heijastaminen kääntämisen sijaan liioitellun summan seurauksena tilin kierto kaksinkertaistuu

Usein virheet johtuvat kirjanpitäjän huolimattomuudesta tai kirjanpito-ohjelman häiriöstä. Esimerkiksi organisaatio sai todistuksen työn suorittamisesta 30 000 ruplaa. Ja kirjanpitäjä teki vahingossa seuraavan merkinnän:

Debit 44 Credit 60 - 33 000 rub.

Tässä tapauksessa voit kääntää oikean ja väärän määrän välisen eron:

Debit 44 Credit 60 - -3000 rub.

Tai käännä koko virheellinen summa ja kirjoita oikea merkintä:

Veloitus 44 Credit 60 - -33 000 rub.;

Debit 44 Credit 60 - 30 000 rub.

Kummassakaan tapauksessa kirjanpidon vääristymiä ei tapahdu. Mutta jos kirjanpitäjä ei pidä analyyttistä kirjaa, hänen on helpompi muistaa korjauksen syy, jos kirjanpito heijastaa koko tapahtumien määrää, ei vain eroa.

Lisäksi voit tehdä korjauksia käyttämällä käänteisiä kirjauksia - tilin veloituspuolelle aiemmin kirjattu summa ilmoitetaan tämän tilin luottopuolella ja päinvastoin:

Debit 44 Credit 60

- 33 000 hieroa. - virheellinen tapahtumasumma näkyy;

Debit 60 Credit 44

- 3000 ruplaa. - summa on korjattu.

Lopputilin saldot ovat oikein, mutta liikevaihto kaksinkertaistuu. Siksi emme suosittele tämän korjaustoimenpiteen käyttöä.

Muistutetaan, että korjauksia tehdessäsi on joka tapauksessa laadittava kirjanpitotodistus, jossa ilmoitetaan virhe ja perustellaan sen korjaaminen. Todistuksen muoto ei ole yhtenäinen, mutta on järkevää heijastaa kaikki ensisijaisen asiakirjan pakolliset tiedot sekä tiedot, jotka ovat tarpeen korjauksen syiden määrittämiseksi: maksuasiakirjojen, sopimusten, maksujen tiedot (osa 2). lain nro 402-FZ 9 §).

Menneiden vuosien virheitä on mahdotonta korjata kääntämällä, jos viime vuoden raportti on jo hyväksytty

Jos kirjanpitäjä on havainnut viime vuonna tehdyn virheen, niin "punaisen peruutuksen" menetelmän käyttömahdollisuus riippuu siitä, onko viime vuoden raportointi hyväksytty vai ei (PBU 22/2010 kohdat 5 - 14).

Hyväksyttyyn raportointiin ei tehdä korjauksia, joten edellisen vuoden kirjanpidon tietojen kääntäminen on mahdotonta (PBU 22/2010 kohta 10). Kirjanpitäjä korjaa virheellisesti liioitellun liiketoimen määrän virheen havaitsemispäivänä aikaisempien vuosien voittoa tai tappiota kirjattaessa tai muiden tuottojen tai kulujen kirjanpitoon (PBU 22/2010 kohdat 9 ja 14).

Huomautus. Edellisten vuosien virheitä ei voi korjata käänteismerkinnöillä.

Esimerkki 1. Käytetään edellä käsitellyn esimerkin tietoja.

25. marraskuuta 2013

Debit 44 Credit 60

- 33 000 hieroa. - kulujen määrässä on tehty virhe;

15. elokuuta 2014

Debit 60 Credit 91

- 3000 ruplaa. - muut tuotot näkyvät viime vuonna väärin huomioitujen kulujen määrässä (yritys arvioi virheen merkityksettömäksi);

15. elokuuta 2014

Debit 60 Credit 84

- 3000 ruplaa. - kertyneet voittovarat kasvoivat (virheen yhtiö arvioi merkittäväksi).

Muistutetaan, että tämä menettely ei koske verokirjanpitoa. Viime vuodelta havaittu virhe korjataan sillä verokaudella, jonka aikana se on tehty, riippumatta siitä, milloin se havaittiin. Jos kulut olivat paisuneet, syntyi tuloverorästi. Siksi on tarpeen toimittaa päivitetty ilmoitus tästä verosta (Venäjän federaation verolain 81 artiklan 1 kohta).

Jos arvonlisäveroa on vähennetty myös suuremmassa määrässä kustannuksia korotetusta määrästä, on myös toimitettava päivitetty arvonlisäveroilmoitus.

Huomautus. "Punainen peruutus" ei aina tarkoita virheiden korjaamista.

Viite. Menetelmät kirjanpitotositteiden tietojen korjaamiseksi

Kirjanpitovirheiden korjaamista säännellään liittovaltion lailla, joka on päivätty 6. joulukuuta 2011 N 402-FZ "Kirjanpito" (jäljempänä laki N 402-FZ) ja kirjanpitosäännöt "Virheiden korjaaminen kirjanpidossa ja raportoinnissa" (PBU 22/2010). ).

Virheiden korjaamiseksi kirjanpitäjillä on "punaisen käännöksen" lisäksi useita muita menetelmiä:

- oikolukumenetelmä. Käytetään virheiden korjaamiseen perusasiakirjoissa ja kirjanpitorekistereissä. Väärä sana tai määrä on yliviivattu ohuella viivalla, jotta alkuperäinen versio voidaan lukea, ja oikea arvo kirjoitetaan huolellisesti päälle. Oikaisu on todistettu rekisterin ylläpidosta vastaavan henkilön allekirjoituksella, päivämäärä ja organisaation sinetti on kiinnitetty (lain N 402-FZ osa 7, 9 artikla ja 8 osa, 10 artikla, säännösten 4 § Asiakirjat ja asiakirjavirta kirjanpidossa, hyväksynyt valtiovarainministeriö Neuvostoliiton 29.7.1983 N 105 ja Venäjän valtiovarainministeriön kirje 31.3.2009 N 03-07-14/38). Näin ollen kirjanpitorekistereihin tehdään korjaukset ennen loppusumman laskemista. Tätä menetelmää käytetään "manuaaliseen" kirjanpitoon ilman tietokoneohjelmia;

- lisäjohdotusmenetelmä. Sitä käytetään, kun tapahtumaa ei heijastettu ajoissa tai kun tilien vastaavuus on oikea, tapahtuman määrä osoittautui todellista pienemmäksi. Tällöin tapahtuman summalle tai oikeiden ja heijastettujen summien erolle tehdään lisäkirjaus. Samalla laaditaan kirjanpitotodistus, jossa selvitetään oikaisun syyt. Siten sekä kuluvalla että aikaisemmalla kaudella havaitut virheet korjataan.

Takautuva alennusten antaminen edellyttää myyntitulojen peruuttaminen myyjälle, ostaja ei muuta tavaran hintaa

Kirjanpitäjien on peruutettava aiemmin tehdyt tapahtumat paitsi virheiden sattuessa, myös antaessaan alennuksia kuluneen jakson lähetystuloksiin perustuen. Eli sen jälkeen, kun myyjä lähettää tavarat ja kirjaa tulot, ja ostaja hyväksyy nämä tavarat kirjanpitoon. Jakson lopussa myyjä antaa alennuksen jo toimitetuista varastotuotteista (esimerkiksi suurista ostomääristä).

Kirjanpitosääntöjen mukaan tulot kirjataan kaikkien asiakkaille myönnettyjen alennusten ja korotusten perusteella (PBU 9/99 "Organisational Income" kohdat 6 ja 6.5, hyväksytty Venäjän valtiovarainministeriön määräyksellä 6. toukokuuta 1999 N 32n ).

Esimerkki 2. Myyjä lähetti ostajalle ensimmäisen tavaraerän 11 800 ruplaa sisältäen ALV - 1 800 ruplaa.

Sitten kuukauden sisällä toinen erä 23 600 ruplaa, mukaan lukien ALV - 3 600 ruplaa.

Myyjä antoi kuun lopussa 10 % alennuksen lähetetyistä tuotteista:

11 800 hieroa. + 23 600 hieroa. = 35 400 hieroa;

35 400 RUB x 10% = 3540 ruplaa, sisältäen ALV - 540 ruplaa.

Myyjä tekee seuraavat kirjanpitokirjaukset:

15. heinäkuuta 2014

Debit 62 Credit 90

- 11 800 hieroa. - myyntitulot näkyvät;

Debit 90 Credit 68

- 1800 ruplaa. - myyntituotoista veloitetaan arvonlisävero;

25. heinäkuuta 2014

Debit 62 Credit 90

- 23 600 hieroa. - myyntitulot näkyvät;

Debit 90 Credit 68

- 3600 hieroa. - Myyntituloista veloitetaan arvonlisävero.

Debit 62 Credit 90

-3540 hieroa. - aiemmin kirjattu tuotto peruuntui alennuksen määrällä;

Debit 90 Credit 68

-540 hieroa. - Tulojen arvonlisäveroa on alennettu oikaisulaskun antamisen jälkeen.

Takautuvaa alennusta vastaanottaessaan ostaja ei voi muuttaa aktivoitujen tavaroiden kustannuksia (PBU 5/01 kohta 12 "Varastojen kirjanpito, hyväksytty Venäjän valtiovarainministeriön 6.9.2001 N 44n määräyksellä). hän heijastaa alennuksen muihin tuloihin, vaikka se olisi saatu samana vuonna kuin tavara rekisteröitiin:

15. heinäkuuta 2014

Veloitus 41 Credit 60

- 10 000 hieroa. - ostetut tavarat näkyvät;

Veloitus 19 Credit 60

- 1800 ruplaa. - ALV heijastuu tavaroiden hintaan;

Veloitus 68 Credit 19

- 1800 ruplaa. - arvonlisävero vähennetään tavaroiden hinnasta;

25. heinäkuuta 2014

Veloitus 41 Credit 60

- 20 000 hieroa. - ostetut tavarat näkyvät;

Veloitus 19 Credit 60

- 3600 hieroa. - ALV heijastuu tavaroiden hintaan;

Veloitus 68 Credit 19

- 3600 hieroa. - arvonlisävero vähennetään tavaran hinnasta.

4. elokuuta ostajalle annettiin 10 % alennusta lähetetyistä tuotteista (RUB 3 540):

Debit 60 Credit 91

- 3000 ruplaa. - muut tulot näkyvät myyjältä saadun alennuksen määrässä.

Saatuaan myyjältä asiakirjan alennuksen myöntämisestä tai oikaisulaskun vastaanottamisesta, ostajan on palautettava arvonlisävero vähennettäviksi hyväksyttyjen tavaroiden hinnasta:

Veloitus 19 Credit 60

- 540 hieroa. - ALV näkyy alennuksen määrässä.

Samalla myyjä heijastaa viime vuonna lähetettyjen tavaroiden alennukset kirjanpidossa ilman käänteisiä kirjauksia, mutta kirjaa ne tilille 91 ”Muut tuotot ja kulut” (Tilikaavio ja sen käyttöohje, hyväksytty Venäjän valtiovarainministeriö, 31. lokakuuta 2000 N 94n).

Peruutusmerkinnät näkyvät tavaroita palautettaessa samana vuonna kuin myynti

Tuotot tavaroiden myynnistä näkyvät myyjän kirjanpidossa sillä hetkellä, kun omistusoikeus siirtyy ostajalle (PBU 9/99:n kohta 12). Ostajan omistusoikeus syntyy siitä hetkestä, kun myyjä siirtää tavarat hänelle - tavaran toimittaminen ostajalle tai rahdinkuljettajalle (Venäjän federaation siviililain 223 ja 224 artikla).

Jos ostaja palauttaa osan tavarasta myyjälle, tämä tarkoittaa, että omistusoikeus ei ole siirtynyt. Siksi myyjällä ei ole syytä ottaa huomioon näiden tavaroiden myynnistä saatuja tuloja - hän tekee oikaisuja kirjanpitoon.

Huomautus. Kun ostaja palauttaa tavaran tai antaa retro-alennuksen, myyjä peruuttaa tuotot.

Havaitun virheen sattuessa ostaja laatii varastotavaroiden vastaanottamisen yhteydessä todetusta määrä- ja laatuerosta selvityksen, joka on laillinen perusta reklamaatiolle myyjälle. Ja ostajan esittämän väitteen perusteella myyjän tietueet näkyvät punaisella musteella.

Esimerkki 3. LLC "Yritys 1" toimitti 25. huhtikuuta 2014 LLC:lle "Yritys 2" pakastimia 3 kappaletta hintaan 24 780 ruplaa. per kappale (sisältää ALV - 3 780 ruplaa).

Yhden kameran hinta on 17 000 ruplaa.

Yritys 2 LLC lähettää 6. toukokuuta 2014 Company 1 LLC:lle valituksen, jonka mukaan yksi toimitetuista kameroista oli viallinen, ja palauttaa sen.

Samana päivänä myyjä siirtää varat palautetuista tuotteista.

Myyjä tekee kirjanpidossa seuraavat kirjaukset:

25. huhtikuuta 2014

Debit 62 Credit 90

- 74 340 hieroa. - myytyjen tuotteiden tuotto näkyy;

Debit 90 Credit 68

- 11 340 hieroa. - ALV lasketaan laskun perusteella;

Debit 90 Credit 43

- 51 000 hieroa. - myytyjen tavaroiden kustannukset kirjataan pois;

6. toukokuuta 2014

Debit 62 Credit 90

- -24 780 hieroa. - aiemmin kirjattu tuotto peruuntui;

Debit 90 Credit 43

-17 000 hieroa. - oikaistu myytyjen viallisten tuotteiden aikaisempi alaskirjaus;

Debit 90 Credit 99

206

-4000 ruplaa. - virheellisten tuotteiden myynnistä saatu aikaisempi voitto oikaistu;

Debit 90 Credit 68

-3780 hieroa. - palautettujen tuotteiden arvonlisäveron vähennys;

Veloitus 43, 28 luotto 43

- 17 000 hieroa. - ostajan säädöksen perusteella varastoon palauttamien tuotteiden vastaanotto;

Veloitus 62 Luotto 51

- 24 780 hieroa. - viallisista tuotteista palautettiin rahat.

Huomautus. Milloin punaista kääntömenetelmää vielä käytetään?

Organisaatiot määräävät laskentaperiaatteissaan, kuinka ne pitävät kirjaa valmiista tuotteista - todellisen kustannusten mukaan tilillä 43 ”Valmiit tuotteet” tai vakiokustannusten mukaan, kun tili 43:n kanssa käytetään tiliä 40 ”Valmiiden tuotteiden tuotanto”. Count 40:tä käytetään pienillä teollisuudenaloilla ja pienellä tuotevalikoimalla.

Organisaatio vertailee kunkin kuukauden lopussa tilin 40 saldoa veloituksen ja hyvityksen mukaan. Poikkeama osoittaa todellisen kustannusten ja suunnitellun kustannusten välisen eron. Vakiokustannusten todellisen kustannusten (säästö) ylitys palautetaan tilin 40 hyvitykseksi ja tilin 90 ”Myynti” veloitukseen. Ylikulutus - todellisten kustannusten ylitys normaalikustannuksiin verrattuna - kirjataan lisäkirjauksella tilin 40 hyvityksestä tilin 90 "Myynti" veloitukseen.

Lisäksi myyntihintaa kirjaavien vähittäiskaupan organisaatioiden kirjanpidosta löytyy jatkuvasti punaisia käänteisiä merkintöjä. Tällaiset organisaatiot muodostavat tavaroiden myyntihinnan hinnan, jolla he ostivat tavaroita toimittajilta, ja kaupan marginaalin perusteella.

Myyjä palauttaa myytyjen, luovutettujen tai poistettujen tavaroiden kauppamarginaalit (alennukset, katteet) luonnollisen katoamisen, vikojen, vaurioiden tai puutteen vuoksi tilin 42 ”Kauppamarginaali” hyvitykselle tilin veloituksen mukaisesti. 90 "Myynti".

Lue e.rnk.ru. Ostaja-alennusten verokirjanpidon menettely ja muut myynnin lisäämiseen tähtäävät toimenpiteet

Mikä on osastojen ja tuomioistuinten kanta tavaroiden esillepanosta myyntikerroksessa, mainostekstiviestien lähettämisestä, kampanjoiden järjestämisestä ja tuotenäytteiden jakamisesta aiheutuvien kustannusten kirjanpitoon? Pidetäänkö tavaroiden luovuttamista vastineeksi kertyneistä pisteistä tuloverotuksen kannalta vastikkeena?

Lue vastaukset näihin kysymyksiin sekä muista alennusten verotuksen monimutkaisista näkökohdista verkkosivustolla e.rnk.ru artikkeleista "Potentiaalisten ja olemassa olevien asiakkaiden stimuloinnin kustannusten kirjanpidon vivahteet" // RNA, 2014, No. 7 ja "Takautuvat alennukset ovat tulleet turvallisemmiksi verrattuna vakuutusmaksujen ja bonusten maksamiseen asiakkaille" // RNA, 2012, nro 9.

Jos tavarat palautetaan myyntiä seuraavana vuonna, myyjän ei tarvitse peruuttaa tuottoa. Tässä tapauksessa osana muita kuluja se heijastaa kuluvana vuonna tunnistettua aikaisempien vuosien tappiota (PBU 10/99 "Organisaatiokulut", kohta 11, hyväksytty Venäjän valtiovarainministeriön toukokuussa antamalla määräyksellä 6, 1999 N 33n).

Se, joka ei tee mitään, ei tee virheitä. Tämän totuuden tietää jokainen kirjanpitäjä, joka on havainnut kirjanpitovirheitä suljetun ajanjakson aikana. Kääntäminen kohdassa 1C 8.3 Kirjanpito on tapa korjata tällaiset virheet. Lue tästä artikkelista, miten käännetään 1C 8.3.

Kirjanpitosana "käännös" tulee italian sanasta "stornate" - kääntyä takaisin. Kirjauskielellä tämä tarkoittaa miinusmerkillä varustettujen kirjanpitomerkintöjen luomista. Kääntämistä 1C:ssä käytetään seuraavissa tapauksissa:

- kirjanpidon virheiden korjaukset;

- vähittäiskaupan toteutuneiden katteiden poistot;

- aineellisten hyödykkeiden arvon oikaisut;

- arvonmuutosten oikaisut.

Tässä artikkelissa opit korjaamaan kirjanpitovirheet kääntämällä kirjauksia. Esimerkiksi kuinka peruutetaan kuitit edelliseltä kaudelta kohdassa 1C 8.3. Täältä löydät myös kuinka käännetään toteutus 1C 8.3:ssa. Lue eteenpäin, niin opit kääntämään 1C 8.3:ssa neljässä vaiheessa.

Vaihe 1. Luo "asiakirjan peruutus" -toiminto kohdassa 1C 8.3

Siirry "Toiminnot" -osioon (1) ja napsauta "Manuaalisesti syötetyt toiminnot" -linkkiä (2). Ikkuna avautuu asiakirjan peruutustoiminnon luomista varten.Napsauta avautuvassa ikkunassa "Luo"-painiketta (3) ja napsauta "Dokumentin peruutus" -linkkiä (4). Avautuu lomake "peruuta asiakirja" -toiminnon täyttämistä varten.

Ilmoita avautuvassa ikkunassa Organisaatio-kentässä (5) organisaatiosi, Päivämäärä-kentässä (6) - toimenpiteen päivämäärä.

Ilmoita avautuvassa ikkunassa Organisaatio-kentässä (5) organisaatiosi, Päivämäärä-kentässä (6) - toimenpiteen päivämäärä.  Seuraavaksi voit alkaa peruuttaa erilaisia tapahtumia. Esimerkiksi peruuttaaksesi tavaroiden (palvelujen) vastaanottotapahtuman.

Seuraavaksi voit alkaa peruuttaa erilaisia tapahtumia. Esimerkiksi peruuttaaksesi tavaroiden (palvelujen) vastaanottotapahtuman.

Vaihe 2. Kumoa edellisen jakson kuitti suorittamalla toiminto

"Dokumentin peruutus" -lomakkeessa on "Dokumentin peruutus" -kenttä (1). Napsauta tässä oikealla olevassa kentässä valintapainiketta "...". Lista asiakirjoista ja tapahtumista avautuu (2). Jos haluat peruuttaa kuitin aiemmalta kaudelta, valitse tästä luettelosta "Kuitti (toimi, lasku)" (3). Ikkuna avautuu, jossa on luettelo aiemmin luoduista kuittiasiakirjoista. Valitse avautuvasta ikkunasta kuittilasku (4), jonka haluat peruuttaa, ja napsauta "Valitse" -painiketta (5).

Valitse avautuvasta ikkunasta kuittilasku (4), jonka haluat peruuttaa, ja napsauta "Valitse" -painiketta (5).  Tämän jälkeen ikkunan alareunaan ilmestyvät välilehdet "Kirjanpito ja verokirjanpito" (6) ja "Alv esitetty" (7). "Kirjanpito ja verokirjanpito" -välilehdellä näet merkinnät (8), jotka on tehty virheelliseen tositteeseen. Näiden tapahtumien (9) summat on merkitty miinusmerkillä.

Tämän jälkeen ikkunan alareunaan ilmestyvät välilehdet "Kirjanpito ja verokirjanpito" (6) ja "Alv esitetty" (7). "Kirjanpito ja verokirjanpito" -välilehdellä näet merkinnät (8), jotka on tehty virheelliseen tositteeseen. Näiden tapahtumien (9) summat on merkitty miinusmerkillä.  Välilehdellä "ALV esitetty" näet arvonlisäverovelvollisten rekisterien käänteisen merkinnän (10).

Välilehdellä "ALV esitetty" näet arvonlisäverovelvollisten rekisterien käänteisen merkinnän (10).  Näin ollen toiminto "Tositeen peruutus" peruuttaa valitun kuittitositteen kirjanpidon ja verokirjanpidon kirjaukset. Myös erityisiin 1C-rekistereihin tehdyt merkinnät peruutetaan.

Näin ollen toiminto "Tositeen peruutus" peruuttaa valitun kuittitositteen kirjanpidon ja verokirjanpidon kirjaukset. Myös erityisiin 1C-rekistereihin tehdyt merkinnät peruutetaan. Viimeistele kuitin peruutustoiminto napsauttamalla "Tallenna" -painiketta (11). Nyt kirjausten peruuttaminen näkyy kirjanpidossa 1C 8.3 Kirjanpito. Tulostaaksesi peruutustapahtuman kirjanpitotodistuksen, napsauta "Kirjanpitotodistus" -painiketta (12). Tulostettava ohjelomake avautuu.

Napsauta painetussa ohjelomakkeessa "Tulosta" -painiketta (13).

Napsauta painetussa ohjelomakkeessa "Tulosta" -painiketta (13).

Vaihe 3. Käänteinen toteutus kohdassa 1C 8.3

Luo peruutustapahtuma tämän artikkelin vaiheessa 1. Valitse "Peruutettava asiakirja" (1) -kentästä "Myynti (asiakirja, lasku)" (2). Näyttöön tulee ikkuna, jossa on luettelo aiemmin luoduista toteutuksista. Valitse luettelosta myynti, jonka haluat peruuttaa (3). "Kirjanpito ja verokirjanpito" ja "ALV-myynti" -välilehdet, joissa on käänteisiä merkintöjä, tulevat näkyviin ikkunan alareunaan.

Valitse luettelosta myynti, jonka haluat peruuttaa (3). "Kirjanpito ja verokirjanpito" ja "ALV-myynti" -välilehdet, joissa on käänteisiä merkintöjä, tulevat näkyviin ikkunan alareunaan.  "Kirjanpito ja verokirjanpito" -välilehdellä näet merkinnät (4), jotka on tehty virheelliseen tositteeseen. Näiden tapahtumien (5) summat on merkitty miinusmerkillä.

"Kirjanpito ja verokirjanpito" -välilehdellä näet merkinnät (4), jotka on tehty virheelliseen tositteeseen. Näiden tapahtumien (5) summat on merkitty miinusmerkillä.  Välilehdellä "ALV-myynti" (6) näet arvonlisäverorekisterien käänteisen merkinnän (7).

Välilehdellä "ALV-myynti" (6) näet arvonlisäverorekisterien käänteisen merkinnän (7).  Viimeistele myynnin peruutus napsauttamalla "Kirjoita" -painiketta (8). Nyt kirjausten peruuttaminen näkyy kirjanpidossa 1C 8.3 Kirjanpito. Lue kirjanpitotodistuksen tulostaminen tämän artikkelin vaiheessa 2.

Viimeistele myynnin peruutus napsauttamalla "Kirjoita" -painiketta (8). Nyt kirjausten peruuttaminen näkyy kirjanpidossa 1C 8.3 Kirjanpito. Lue kirjanpitotodistuksen tulostaminen tämän artikkelin vaiheessa 2.

Vaihe 4. Älä unohda lähettää päivitettyjä veroilmoituksia korjattuasi virheet suljetun ajanjakson aikana

Jos käänsit edellisen verokauden tiedot, sinun on toimitettava korjaavat veroilmoitukset. Muistutamme, että veroselvitykset toimitetaan siltä ajalta, jolloin virheelliset merkinnät on tehty.Jokainen kirjanpitäjä on luultavasti törmännyt sellaiseen ongelmaan, että hänen on poistettava virheellinen tosite edellisellä tilikaudella. Mutta kausi on jo päättynyt, raportti on toimitettu.

Tällaisissa tapauksissa 1C 8.3 (sekä 1C 8.2) määrää käänteistoiminnon. Se johtuu siitä, että nykyisellä kaudella kaikki edellisen asiakirjan samat liikkeet toistuvat kaikissa kirjanpitorekistereissä (kirjanpito, vero jne.), mutta päinvastaisella merkillä.

Näytän kuinka käännetään asiakirja 1C:ssä esimerkin avulla.

Kuinka tehdä käännös 1C:ssä asiakirjan mukaan

1C 8.3 -ohjelmassa: “Enterprise Accounting 3.0” (ja joissakin muissa, joissa on kirjanpitomoduuli) on asiakirja “”. Luodaan se.

Missä on käänne 1C:ssä? Mene "Toiminnot"-valikkoon ja napsauta sitten "Kirjanpito"-osiossa "Manuaalisesti syötetyt toiminnot" -linkkiä. Ikkuna, jossa on luettelo asiakirjoista, avautuu. Napsauta "Luo" -painiketta ja valitse "Dokumentin peruutus" avattavasta valikosta:

Avautuu lomake uuden asiakirjan luomista varten. Valitse kumottava organisaatio ja asiakirja. Ensin tulee näkyviin luettelo kaikista ohjelmassa olevista asiakirjoista. Valitsemme siitä tarvitsemamme. Ehdotan ensimmäisen vuosineljänneksen aikana virheellisesti myönnetyn tavaroiden myyntiasiakirjan kumoamista:

Kun olet valinnut asiakirjatyypin, näkyviin tulee luettelo kaikista perustetun organisaation asiakirjoista. Valitaan mikä tahansa. Peruutusasiakirjan taulukkomuotoinen osa täytetään automaattisesti:

Hanki 267 videotuntia 1C:llä ilmaiseksi:

Kuten näet, kaikilla määrillä ja määrillä on negatiivinen merkki. Myynnin arvonlisäveron kirjanpitorekisterissä myös tämän myynnin arvonlisävero on käännetty:

Kääntäminen voidaan tehdä vain yhdellä asiakirjalla. Asiakirjan tiedot ovat muokattavissa.

Voit tulostaa kirjanpitotodistuksen "Tulosta" -painikkeella:

Käänteinen mielivaltaisen rekisterin kohdassa 1C

Jotkin 1C 8.3:n asiakirjat tekevät merkintöjä . Hyvä esimerkki on asiakirja "". Jos katsomme hänen liikkeitään, näemme seuraavat asiat:

Tällaista asiakirjaa käänteessä on myös tietorekisterit säädettävä.

Kerro minulle, että vuoden 2014 4. neljänneksellä tavaroiden myynti tapahtui vahingossa. Huomattu ensimmäisellä neljänneksellä. Kuinka kirjanpidon ja verokirjanpidon peruutus heijastetaan oikein, miten arvonlisävero vähennetään, millainen lasku laaditaan ja mihin se rekisteröidään

SISÄÄN Tilanteessanne vuoden 2014 (edellinen raportointivuosi) virhe havaittiin vuoden 2015 1. neljänneksellä, ts. 2014 tilinpäätöksen hyväksymisen jälkeen. Tee tällöin korjaukset kirjanpitoon sillä kaudella, jolloin virhe havaittiin, eli 1. vuosineljänneksellä.

Virheet jaetaan merkittäviin ja merkityksettömiin. Organisaatiosi määrittää olennaisuusrajan itsenäisesti laskentaperiaatteidensa mukaisesti.

Jos havaitaan merkittäviä virheitä edellisiltä vuosilta, tee korjaukset tilillä 84. Jos virhe on merkityksetön, käytä tiliä 91.

Tässä tapauksessa organisaatiollasi on oikeus, mutta ei velvollisuutta, tehdä tarvittavat muutokset tulosilmoitukseen ja toimittaa veroviranomaiselle päivitetty veroilmoitus siltä raportointikaudelta, jolla virhe on tehty. Myös menneiden kausien virheistä johtuvan veropohjan uudelleenlaskennan (vähennyksen) tulokset voidaan kirjata tilikausien ilmoituksiin.

Sinun on laadittava korjattu lasku.

Jos virheitä havaitaan, organisaation tulee tehdä korjauksia myyntikirjaan. Ja tätä varten on tarpeen laatia lisälehti myyntikirjaan siltä ajalta, jolloin virhe tapahtui. Näin ollen kuluneen kauden arvonlisäveron perustetta määritettäessä tehty virhe voidaan korjata ainoalla tavalla - toimittamalla päivitetty veroilmoitus tältä kaudelta.

Tämän kannan perustelut esitetään alla Glavbukh-järjestelmän materiaaleissa

Olennaisuusrajan voi kirjoittaa esimerkiksi seuraavasti: "Virhe katsotaan merkittäväksi, jos sen määrän suhde raportointivuoden tasevaluuttaan on vähintään 5 prosenttia."

Virheen korjaus

Tunnistetut virheet ja niiden seuraukset on korjattava (PBU 22/2010 kohta 4).

Tee kirjanpitokorjauksia perusasiakirjojen perusteella. Laadi myös kirjanpitotodistukset, joista käy ilmi korjausten perusteet. Tämä seuraa yleissäännöstä, jonka mukaan jokainen taloudellisen toiminnan tosiasia on kirjattava ensisijaiseen kirjanpitotositteeseen. Tämä mainitaan suoraan 6. joulukuuta 2011 annetun lain nro 402-FZ 9 artiklan 1 osassa.*

Kun olet määrittänyt virheen merkityksen ja ottaen huomioon hetken, jolloin se havaittiin, tee korjaukset kirjanpitoon. Kuinka tarkalleen – alla oleva taulukko auttaa sinua tässä.

| Milloin ja mikä virhe havaittiin? | Kuinka korjata | Pohja |

| Merkittävä virhe havaittiin seuraavina vuosina. Raportointi kaudelta, jolloin virhe tapahtui, laadittiin, johtajan allekirjoitti, esiteltiin ulkopuolisille käyttäjille ja hyväksyttiin | Tee korjaukset sinä aikana, jolloin virhe havaittiin. Raportointia ei tarvitse päivittää siltä ajanjaksolta, jolloin virhe tapahtui. Kaikki aikaisempiin kausiin liittyvät muutokset tulee näkyä kuluvan kauden raportoinnissa. Ilmoittakaa kuluvan kauden vuosiraportoinnin selityksissä korjatun virheen luonne sekä kunkin erän oikaisujen määrä |

kirjanpitoa ja raportointia koskevien määräysten kohta 39 ja kappaleet sekä PBU 22/2010 |

| Jonkin edellisen vuoden osalta havaittiin pieni virhe |

Tee oikaisuja aikana, jolloin virhe havaittiin Edellisten tilikausien epäolennaisten virheiden korjauksista ei tarvitse toimittaa tietoja nykyisessä raportoinnissa. Muutosten tekeminen toimitettuihin raportteihin on myös |

Lauseke 14 PBU 22/2010* |

Kirjanpito

Korjauksiin käytetyt kirjaukset riippuvat siitä hetkestä, jolloin virhe havaitaan ja kuinka merkittävä se on. Kirjanpitokirjaukset poikkeavat toisistaan seuraavissa tapauksissa:*

- korjata nykyisen kauden virheet;

- menneiden kausien virheet sääntö - merkittäviä ja merkityksettömiä.*

Kuinka korjata aiempien tilikausien merkittävät virheet kirjanpidossa

Korjaa viime vuoden merkittävät virheet, jotka havaittiin ennen kyseisen ajanjakson vuosikertomusten hyväksymistä, käyttämällä asianmukaisia kulu-, tulo-, laskelmia jne.

Jos aiemmilta vuosilta havaitaan merkittäviä virheitä, joiden raportointi on allekirjoitettu ja hyväksytty, tee korjaukset tilillä 84 ”Edulliset voittovarat (kattamaton tappio)” (PBU 22/2010 alakohta 1, kohta 9).*

Vaihtoehto 2. Jos kirjanpitäjä ei virheen seurauksena kirjannut kuluja tai liioiteltuja tuloja, tee seuraava merkintä:

Debit 84 Credit 60 (76, 02...)

– havaittiin virheellisesti kirjaamaton kulu (ylikirjattu tulo) edelliseltä vuodelta.*

Esimerkki pienen virheen (ei kirjattu kulu) korjaamisesta kirjanpidossa ja verokirjanpidossa. Viime vuonna tehtiin virhe, jonka raportti allekirjoitettiin ja hyväksyttiin. Verokirjanpidossa virhe korjataan sillä kaudella, jolla se on tehty*

Maaliskuussa 2014 Alfa CJSC:n kirjanpitäjä havaitsi virheen laskettaessa tuloveroa vuodelle 2013 - kuluja (myytyjen tavaroiden kustannuksia) 150 000 ruplaa ei otettu huomioon. Kulut kirjataan tasan verotukseen ja kirjanpitoon. Seurauksena on, että organisaatio maksoi liikaa veroa, ylimaksun määrä oli 30 000 ruplaa. (RUB 150 000 ? 20 %).

Alfan kirjanpitäjä teki päivitetyn tuloveroilmoituksen vuodelta 2013 ja teki seuraavat merkinnät:

Veloitus 91 alatili "Muut kulut" Hyvitys 41

- 150 000 hieroa. – raportointivuonna tunnistetut edellisen verokauden kulut (myydyn tavaran hankintameno) otetaan huomioon;

Veloitus 68-alatili "Tuloverolaskelmat" Hyvitys 99-alatili "Tuloveron ylimaksu päivitetyn ilmoituksen mukaan"

- 30 000 ruplaa. – edellisen vuoden tuloveroa alennettu päivitetyn ilmoituksen mukaan;

Veloitus 99-alatili "Kiinteät verovelat" Hyvitys 68-alatili "Tuloverolaskelmat"

- 30 000 ruplaa. – vuoden 2013 kulujen määrälle esitetään pysyvä verovelka, joka esitetään kirjanpidossa vuoden 2014 kuluissa ja verokirjanpidossa - vuoden 2013 kuluissa.

Vuoden 2014 ensimmäiseltä neljännekseltä talousarvioon maksettava vero on 110 000 ruplaa. Tasetulos on pienempi kuin verotulo edellisen vuoden päivitetyssä ilmoituksessa verotuksessa huomioitujen kulujen vuoksi. Taseen voitosta laskettu vero on 80 000 ruplaa. (110 000 – 30 000 RUB). Kirjanpitäjä tekee seuraavan merkinnän:

Debit 99 -alitili "Ehdollinen tuloverokulut" Hyvitys 68 -alatili "Tuloverolaskelmat"

- 80 000 ruplaa. – kuvastaa ehdollista tuloverokulua.

Ottaen huomioon vuoden 2013 veron liikamaksu, talousarvioon on siirrettävä 80 000 ruplaa. (110 000 – 30 000 RUB).

Jelena Popova, Venäjän federaation verohallinnon valtionneuvonantaja, 1. arvo

Verojen liikaa maksettu

Mikäli veroilmoituksessa tehty virhe johtaa veron liikamaksuun, yhteisöllä on oikeus:*

- toimittaa päivitetty ilmoitus ajalta, jolloin virhe on tehty (mutta he eivät ole velvollisia tekemään niin);

- korjaa virhe laskemalla uudelleen veropohja ja veron määrä siltä ajalta, jolloin tämä virhe havaittiin. Tätä menetelmää voidaan käyttää riippumatta siitä, tiedetäänkö virheen tekojakso vai ei;

- älä ryhdy toimenpiteisiin virheen korjaamiseksi (esimerkiksi jos liikaa maksettu määrä on vähäinen).

Kuluvan kauden veropohjaa voidaan muuttaa paitsi silloin, kun ilmoituksissa havaitaan virheitä. Voit myös hyödyntää Venäjän federaation verolain 54 §:n 1 momentin 3 kohdan säännöksiä tapauksissa, joissa veroa on maksettu liikaa takautuvasti vaikuttavien lainsäädännön muutosten vuoksi. Jos tällaiset muutokset parantavat verovelvollisen tilannetta, yhteisö voi löytää tuloja, joita ei aiemmin voitu sulkea veropohjan ulkopuolelle, tai kuluja, joiden huomioon ottaminen verotuksessa oli aiemmin kielletty. Tällaisissa tilanteissa päivitettyjä ilmoituksia ei tarvitse toimittaa. Voit laskea uudelleen kuluvan kauden verovelat. Tämä johtopäätös johtuu Venäjän liittovaltion verohallinnon 24. kesäkuuta 2014 päivätystä kirjeestä nro ED-4-15/12067.

Tilanne: Mihin veroihin voidaan soveltaa Venäjän federaation verolain 54 ja 81 pykälien veropohjan uudelleenlaskentaa koskevia säännöksiä ilman päivitettyjä ilmoituksia? Kuluvalla kaudella havaittiin aikaisemmilla kausilla tehtyjä virheitä, jotka johtivat liikamaksuun

Mahdollisuus soveltaa näiden artiklojen normeja on olemassa vain tuloveron*, liikenneveron, kaivannaisveron ja yksinkertaistettavan yhtenäisveron osalta.

Tämä selitetään seuraavasti.

Voit tehdä muutoksia käyttämällä seuraavaa algoritmia.*

1. Siirrä lisälomakkeen taulukkoosaan "Yhteensä"-riville sarakkeiden 14–19 tiedot myyntikirjasta siltä vuosineljännekseltä, jolla lasku on rekisteröity, ennen kuin siihen tehtiin korjauksia.

2. Ilmoita "Yhteensä"-rivin jälkeisellä rivillä peruutettavan laskun tiedot.

3. Ilmoita seuraavalla rivillä kaikki tarvittavat laskun tiedot tehdyillä muutoksilla.

4. Tee "Yhteensä"-riville yhteenveto sarakkeiden 14–19 summasta. Käytä tätä varten kaavaa:

Luo jokaista myyntikirjan tietojen korjausta varten erillinen lisäarkki.

Kun teet useita yhteen vuosineljännekseen liittyviä korjauksia, heijasta edellisen lisälomakkeen "Yhteensä"-rivin sarakkeiden 14–19 tiedot seuraavan lomakkeen "Yhteensä"-riville. Käytä "Yhteensä"-rivin tietoja tehdäksesi korjauksia ilmoitukseen.

Tästä menettelystä säädetään Venäjän federaation hallituksen 26. joulukuuta 2011 antaman asetuksen nro 1137 liitteessä 5 olevassa IV jaksossa.

Esimerkki korjausten tekemisestä edellisen verokauden myyntikirjaan*

Järjestöllä on päällysvaatteiden ompelupaja (toiminta on arvonlisäverollista).

Syyskuun 29. päivänä LLC Trading Company Hermes lähetti erän päällysvaatteita Alpha-organisaatiolle (60 untuvatakkia hintaan 5 900 ruplaa kappaleelta, sisältäen alv). Laskua laatiessaan kirjanpitäjä ilmoitti summaksi 365 800 RUB. (sisältää ALV – 55 800 RUB). Samana päivänä kirjanpitäjä kirjoitti ja antoi ostajalle laskun nro 1659 ja kirjasi sen myyntikirjaan. Laskussa Hermes-kirjanpitäjä ilmoitti virheellisesti, että hinta ei ollut 354 000 ruplaa. (sisältää ALV - 54 000 ruplaa) ja 365 800 ruplaa. (sisältää ALV – 55 800 RUB).

Lokakuussa Hermesin kirjanpitäjä havaitsi virheen ja lähetti 29. syyskuuta päivätyn korjatun laskun nro 1659, jossa oli määrä (60 untuvatakkia) ja todellista lähetettyä tavaraa vastaava määrä (354 000 ruplaa).

Kun virhe havaittiin alkuperäisessä laskussa, kolmannen vuosineljänneksen arvonlisäveroilmoitus oli jo toimitettu. Tästä syystä kirjanpitäjä teki korjauksia myyntikirjaan täyttämällä myyntikirjan lisäarkin.

Olga Tsibizova, Venäjän valtiovarainministeriön vero- ja tullitariffipolitiikan osaston apulaisjohtaja

Ystävällisin terveisin,

Svetlana Sharipkulova, BSS "System Glavbukh" asiantuntija.

Natalia Kolosova hyväksyi vastauksen,

BSS "System Glavbukh" VIP-tukiosaston johtaja.

Tässä artikkelissa tarkastellaan "kääntö" ("punainen peruutus") käsitettä venäläisessä kirjanpidossa ja kuinka tehdä peruutus 1C-kirjanpidossa 8.3.

Metodologiset ja historialliset näkökohdat

Storno on tapa muokata tietoja kirjanpidossa (italiaksi stornare– vetäydy, käänny takaisin). Termiä käänteinen (käänteinen) käytetään aktiivisesti, jota voidaan kutsua sanan synonyymiksi miinus. Väärin kirjoitetut merkinnät* (he syöttivät ylimääräisen asiakirjan, tekivät virheen kirjeenvaihdossa, osoittivat liian suuren summan) nollataan, tätä tarkoitusta varten ne kirjataan kirjanpitoon negatiivisella merkillä.

*Termiä käänteinen ei aina käytetä virheiden sattuessa. Joskus, jos kirjanpito suoritetaan tietyn ajanjakson aikana suunnitelluilla hinnoilla ja sitten ne mukautetaan todellisiin hintoihin, määrää on tarpeen vähentää. Tässä tapauksessa termi "käänteinen" on myös sovellettavissa.

Aikaisemmin, kun kirjanpitoa pidettiin käsin, liikevaihto- tai kirjanpitokirjoissa, virheiden havaittuessa väärää summaa ei yliviivattu, vaan se kirjoitettiin lisäksi punaisella musteella. Jos punaista mustetta ei ollut käsillä, tällaiset määrät kirjoitettiin muistiin ja ympyröitiin suorakaiteen muotoiseen kehykseen. Kokonaissummaa laskettaessa punaisella kirjoitetut summat olisi pitänyt vähentää, tai ammattimaisesti - kääntää summa. Se näytti jotakuinkin tältä:

Esimerkki 1: Tilikierto, summa 1000 on oikein, 4000 sijasta ilmoitettiin 4400 (operaatio 2).

Vaihtoehto 1

Vaihtoehto 2

Värinvaihtomenetelmän kuvaili ensimmäisen kerran vuonna 1889 Alexander Aleksandrovich Beretti, ja venäläisessä kirjanpidossa on syntynyt vakaa lause - "punainen käännös".

Teoreettisesti voit nollata virheellisen merkinnän vaihtamalla debit ja credit, jolloin syntyy niin sanottu käänteinen peruutus. Tämä lähestymistapa luo oikean loppusaldon, mutta tilien liikevaihdon määrä yliarvioituu, mikä johtaa kirjanpitotietojen epäluotettavuuteen. Muuttamalla esimerkkiämme voit nähdä tämän selvästi:

Vaihtoehto 3

Joskus menetelmää virheiden korjaamiseksi käänteisellä kirjauksella kutsutaan "mustaksi peruutukseksi", vaikka tätä termiä ei voida kutsua viralliseksi. Lisäksi tässäkin on toimintavaihtoehtoja. On mahdollista, kuten vaihtoehdossa numero kolme (jos tilit täsmäävät oikein), ilmoittaa vain delta oikean ja talletetun summan välillä eikä luoda oikeita lisäkirjauksia (operaatio 3).

Vaihtoehto 4

Käänteistä palautusmenetelmää käytetään yleensä luottolaitoksissa tai länsimaisissa kirjanpitojärjestelmissä. Venäläisessä kirjanpidossa peruuttaminen ymmärretään useimmiten "punaiseksi peruutukseksi". Lainsäädännöllisesti esimerkiksi kirjanpitolaissa termiä peruutus ei esiinny. Virheiden korjausmenettely on kuvattu PBU 22/2010:ssa, mutta siinäkään ei ole määräaikaa peruutukselle. Samanaikaisesti muissa säädöksissä, jotka liittyvät pääasiassa budjetti- tai autonomisiin organisaatioihin, tekstissä viitataan suoraan punaiseen kääntömenetelmään virheiden korjausmenetelmänä. Maassamme kehittyneen virheellisten asiakirjojen kumoamiskäytännön perusteella tulemme ymmärtämään termin "kääntö" edelleen "punaiseksi peruutukseksi".

Automaatio ja kääntyminen

Kun kirjanpito siirrettiin automatisoitujen prosessien alueelle, eli kun kirjanpito tehtiin tietokoneella, he alkoivat tuottaa miinusmerkillä varustettuja kirjauksia (tilien vastaavuus ei muuttunut) ja liikevaihdossa paremmin visualisointi, he jättivät punaisen värin negatiivisille arvoille. Joissakin raportointilomakkeissa saatat nähdä ohjeen näyttää negatiiviset luvut sulkeissa. Summia laskettaessa tiedämme, että meidän on vähennettävä ne.

Huomaa, että jos virheen seurauksena ilmoitettiin aliarvioitu summa ja tilien vastaavuus on oikea, niin vaihtoehto on mahdollista, kun peruutusmenetelmää ei käytetä, vaan erolle luodaan yksinkertaisesti lisäkirjaus. määrä.

Kiinnitämme huomiota tärkeään vivahteeseen, joka määrittää nykyaikaisen kirjanpidon erityispiirteet 1C:n avulla. Tositetta kirjattaessa tapahtumat luodaan ohjelmassa tilikartan mukaisesti. Niitä kutsutaan nimellä - kirjanpitokirjaukset, jotka lopulta osoittavat varojen ja velkojen määrät taseessa. Mutta talouspalvelussa on myös täytettävä veroilmoitukset, raportit rahastoille ja muita rekistereitä, jotka eivät ole metodologisesti sidottu tilikarttaan ja jotka voidaan muodostaa täysin eri periaatteiden mukaan. Vakaa termi "verokirjanpito" on ilmestynyt, jonka tiedot tulisi tuottaa verolain mukaisesti (kirjanpitotiedot luodaan PBU - kirjanpitosäännösten mukaisesti). 1C:ssä asetuksissa ja kirjauksissa näet usein lyhenteet BU (kirjanpito) ja NU (tax accounting). Lisäksi on muita välirekistereitä. Esimerkiksi osto- ja myyntireskontratiedot luodaan vastaaviin rekistereihin. Siksi asiakirjojen peruutuksen ei pitäisi vaikuttaa vain kirjanpitoon ja verokirjanpitoon liittyviin tapahtumiin - myös rekisterit on täytettävä oikein.

Kääntöasiakirjojen luominen kohdassa 1C 8.3

Katsotaanpa asiakirjojen peruuttamista 1C:ssä lomakertymätilanteen esimerkin avulla.

Esimerkki 2: Marraskuussa 2017 työntekijälle kertyi lomarahaa 30 000, mutta sen olisi pitänyt ilmoittaa 25 000. Kohdan 1C 8.3 käännösoperaatio tapahtuu joulukuussa 2017.

Tapahtumat => Manuaalisesti syötetyt tapahtumat

Kuva 1 Valikkopolku

Painike Luoda näyttää luettelon sallituista toiminnoista, valitse Asiakirjan peruutus.

Kuva 2 Peruutusasiakirjan luominen

Kuva 2 Peruutusasiakirjan luominen

Sitten sinun on määritettävä kumottava asiakirja.

Kuva 3 Peruutusasiakirjan täyttäminen

Kuva 3 Peruutusasiakirjan täyttäminen

Valitse ensin asiakirjan tyyppi ja sitten itse asiakirja.

Kuva 4 Asiakirjan tyypin valinta

Peruutuskirjaukset luodaan automaattisesti.

Kuva 5 Luodut peruutustapahtumat

Huomioithan, että kirjanpito- ja verokirjanpidon tietojen lisäksi täytetään muut kirjanpitorekisterit.

Kuva 6 Tietorekisterien täyttäminen

Jos jokin kirjanpitorekisteri ei yllättäen sisälly automaattisesti peruutustositteeseen, voit lisätä sen manuaalisesti. Voit tehdä tämän valikon painikkeilla Lisää täytyy painaa Rekisteröidy valinta... ja valitse luettelosta sopiva.

Kuva 7 Rekisterin täyttöpalvelu

Painettu asiakirjan peruutus – kirjanpitotodistus.

Kuva 8 Peruutustositteen kirjanpitolausunto

On huomattava, että julkaisun kääntämisen tekninen puoli 1C:ssä näytettiin tässä. Käytännössä on usein mahdotonta yksinkertaisesti vähentää ja periä työntekijältä jo maksettuja määriä, koska on otettava huomioon pykälän säännökset. 137 työlaki.

Toteutuksen käännös 1C:ssä

Asiakirjoille osiosta Toteutus käännös 1C:ssä suoritetaan yllä olevan algoritmin mukaisesti. Edellisen kauden myynnin kääntäminen luo kirjanpitokirjaukset automaattisesti ja oikein, mutta arvonlisäveron kääntäminen verokirjanpidossa vaatii lisäasetuksia.

Esimerkki 3: syyskuussa 2017 suoritetuista palveluista laadittiin laki ja lasku 11 800 ruplaa, sis. ALV 1800 ruplaa. Kirjanpitäjä käsitteli nämä asiakirjat. Vastapuoli ei allekirjoittanut töiden valmistumistodistusta syyskuussa ja suostui allekirjoittamaan sen vasta marraskuussa 2017. Syyskuun asiakirja tulee peruuttaa.

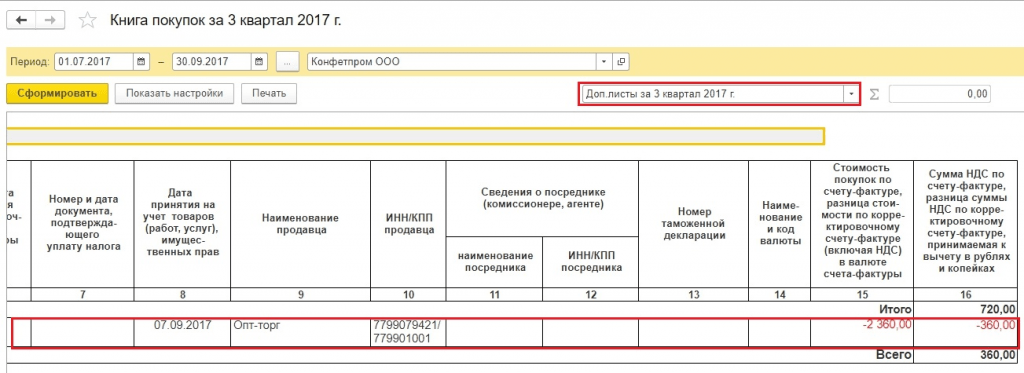

Jotta arvonlisävero saadaan oikein kirjaamaan ja kirjanpidon tositteen kääntäminen, sinun tulee täyttää myyntikirjan lisälomake 3. vuosineljännekseltä 2017. Tällä lisälomakkeella virheellinen lasku peruutetaan. Huomioithan, että itse arvonlisäveron oikaisutositte luodaan marraskuussa 2017, mutta siinä näkyy oikaisujakso - vuoden 2017 3. vuosineljännes. Oikaistujen tietojen perusteella on mahdollista täyttää päivitetty ALV-ilmoitus, jossa kohta 9 tulee näkyviin.

Siirry käyttöönoton peruutusasiakirjassa välilehdelle ALV myynti.

Kuva 9 ALV-rekisterimyynti

Kuva 9 ALV-rekisterimyynti

Täytämme myyntikirjan lisälehteen liittyvät sarakkeet. Syötä muokatun ajanjakson sarakkeeseen päivämäärä kolmannelta vuosineljännekseltä.

Kuva 10 ALV-rekisterin oikaisu

Kuva 10 ALV-rekisterin oikaisu

Määritä asetukset Myyntikirja-raportissa.

Kuva 11 Myyntikirjan raportin asetukset

Kuva 11 Myyntikirjan raportin asetukset

Myyntikirjaan on ilmestynyt lisälehtiä.

Kuva 12 Uusien osioiden muodostuminen myyntikirjaan

Kuva 12 Uusien osioiden muodostuminen myyntikirjaan

Lasku on peruutettu.

Kuva 13 Lisälehti myyntikirjassa

Kuva 13 Lisälehti myyntikirjassa

Täytämme päivitetyn arvonlisäveroilmoituksen. Muista ilmoittaa korjausnumero.

Kuva 14 Päivitetty ALV-ilmoitus

Kuva 14 Päivitetty ALV-ilmoitus

Täytämme ilmoituksen, näemme tiedot kohdassa 9.

Kuva 15 ALV-ilmoitus, kohta 9

Kuva 15 ALV-ilmoitus, kohta 9

Kuittien peruuttaminen kohdassa 1C 8.3

Esimerkki 4: toimittajan lasku kirjattiin vahingossa kahdesti - kerran ennakkoraportissa, toinen tavaran vastaanottoasiakirjana. Yksi näistä kuiteista on poistettava. Kumoamme toisen asiakirjan mukaiset summat.

Kuva 16 Asiakirjat 1C-ohjelmassa

Kuva 16 Asiakirjat 1C-ohjelmassa

Kuittien käännös 1C 8.3:ssa muodostetaan jo käsitellyn algoritmin mukaisesti. Kirjanpidossa arvonlisäveron verotuksessa summat käännettiin, tilanne on monimutkaisempi. Rekisteri puuttuu ALV Ostot.

Kuva 17 Asiakirjan peruutus Kuitti

Kuva 17 Asiakirjan peruutus Kuitti

Laskutositteessa, ensisijainen - ei käänteinen, sisältää tiedot, jotka vaikuttavat ostoreskontin lisäarkkien muodostukseen.

Kuva 18 ALV-rekisteri Ostot laskulla

Kuva 18 ALV-rekisteri Ostot laskulla

Rekisterin täyttämiseen on useita vaihtoehtoja ALV Ostot. Voit napsauttaa painiketta Lisää lisää tämä rekisteri tositteeseen (palautuskuitti) ja täytä se manuaalisesti.

Kuva 19 ALV-rekisterin lisäysvaihtoehto

Kuva 19 ALV-rekisterin lisäysvaihtoehto

Kuva 20 ALV-rekisterin valinta Ostot

Tämä rekisteri voidaan täyttää myös automaattisesti laskun peruutuksen yhteydessä.

Kuva 21 Tietojen täyttäminen lisäarkin luomiseksi

Kuva 21 Tietojen täyttäminen lisäarkin luomiseksi

Jos arvonlisäverorekisteri on täytetty oikein, ostoreskontraa laadittaessa ilmestyy lisälehti.

Kuva 22 Ostokirjan osa lisälehtineen

Kuva 22 Ostokirjan osa lisälehtineen

Ilmoitusta täytettäessä tiedot ovat kohdassa 8.

Kuva 23 Päivitetty ALV-ilmoitus, kohta 8

Kuva 23 Päivitetty ALV-ilmoitus, kohta 8

Voit täyttää ostokirjan lisäarkkeja parilla muulla tavalla.

Menetelmä 1

Toiminnot => ALV:n heijastus vähennykselle

Kuva 24 Valikkopolku

Kuva 24 Valikkopolku

Ilmoitamme tämän asiakirjan asetuksissa, että luomme lisäarkkeja ja ostamme kirjamerkintöjä

Kuva 25 Asetukset asiakirjassa

Kuva 25 Asetukset asiakirjassa

Välilehdellä Tuotteet ja palvelut Napsauta Täytä-painiketta valitaksesi vaihtoehdon Täytä maksutositteen mukaan.

Kuva 26 Täyttövaihtoehdon valinta

Kuva 26 Täyttövaihtoehdon valinta

Tätä osaa täytettäessä summat ilmoitetaan oletusarvoisesti positiivisina. Meidän on peruutettava lasku, joten muutamme arvoa manuaalisesti Summa negatiivisiksi, kaaviot arvonlisävero Ja Kaikki yhteensä lasketaan automaattisesti uudelleen.

Kuva 27 Asiakirjan tietojen luominen

Kuva 27 Asiakirjan tietojen luominen

Menetelmä 2

Toiminta => Säännöllinen ALV-toiminta

Kuva 28 Valikkopolku

Kuva 28 Valikkopolku

Sitten Luo => ALV-palautus

Kuva 29 Asiakirjan tyypin valinta

Ilmoitamme, että palautuksen tulee näkyä ostoreskontrassa. Näkyviin tulee varoitus, napsauta Joo.

Kuva 30 Asiakirjan muodostaminen

Voit täyttää tiedot manuaalisesti painikkeella Lisätä. Painikkeella Täyttää Valitse vaihtoehto Täytä palautettavat määrät. Tässä tapauksessa summia ei tarvitse muuttaa negatiivisiksi arvoiksi.

Kuva 31 Asiakirjan täyttövaihtoehdon valitseminen