Hay varias formas de revertir una cantidad errónea.

Con los descuentos retro, la reversión ocurre para el vendedor, pero no para el comprador.

Las contabilizaciones inversas distorsionan la rotación de cuentas.

Los errores en los registros contables pueden tener consecuencias fiscales. Para evitarlo, es importante que la empresa detecte a tiempo posibles distorsiones y las corrija.

Uno de los métodos de ajuste es la “inversión roja”. Este método de realizar correcciones se utiliza si en la contabilidad se proporciona una correspondencia incorrecta de las cuentas. La cuestión es que el cableado erróneo se repite primero en tinta roja (o en rojo en un programa de ordenador). Al calcular los totales en los registros, del total se restan las cantidades escritas en tinta roja. Por lo tanto, se cancela la entrada incorrecta. Después de esto, se realiza un nuevo asiento con la correspondencia de cuenta correcta o el monto correcto.

Reflejar publicaciones inversas en lugar de revertirlas una cantidad inflada implica duplicar el volumen de negocios de las cuentas

A menudo los errores ocurren debido al descuido del contador o a un fallo en el programa de contabilidad. Por ejemplo, la organización recibió un certificado de finalización del trabajo por un monto de 30.000 rublos. Y el contador hizo por error el siguiente asiento:

Débito 44 Crédito 60 - 33.000 rublos.

En este caso, puedes revertir la diferencia entre la cantidad correcta e incorrecta:

Débito 44 Crédito 60 - -3000 rublos.

O revertir todo el monto erróneo y reflejar la entrada correcta:

Débito 44 Crédito 60 - -33.000 rublos;

Débito 44 Crédito 60 - 30.000 rublos.

En ambos casos no habrá distorsiones contables. Pero si el contador no lleva registros analíticos, le resultará más fácil recordar el motivo de la corrección si la contabilidad refleja el monto total de las transacciones, y no solo la diferencia.

Además, para realizar correcciones, puede utilizar entradas inversas: el monto previamente registrado en el lado del débito de la cuenta se indica en el lado del crédito de esta cuenta y viceversa:

Débito 44 Crédito 60

- 33.000 rublos. - se refleja el monto de la transacción incorrecto;

Débito 60 Crédito 44

- 3000 frotar. - el importe ha sido corregido.

Los saldos finales de las cuentas serán correctos, pero el volumen de negocios se duplicará. Por lo tanto, no recomendamos utilizar este procedimiento de corrección.

Te recordamos que en todo caso, a la hora de realizar correcciones, deberás elaborar un certificado contable en el que indiques el error y justifiques su corrección. La forma del certificado no está unificada, pero tiene sentido reflejar todos los detalles obligatorios del documento primario, así como la información necesaria para determinar los motivos de la corrección: detalles de los documentos de pago, contratos, liquidaciones (Parte 2 de Artículo 9 de la Ley N° 402-FZ).

Es imposible corregir los errores de años pasados mediante la reversión, si el informe del año pasado ya ha sido aprobado

Si un contador ha identificado un error que se cometió el año pasado, entonces la posibilidad de utilizar el método de "reversión roja" depende de si los informes del año pasado han sido aprobados o aún no (cláusulas 5 a 14 de PBU 22/2010).

No se realizan correcciones a los informes aprobados, por lo que es imposible revertir los datos en la contabilidad del año anterior (cláusula 10 de PBU 22/2010). El contador corregirá el monto de la transacción erróneamente inflado en la fecha de descubrimiento del error con el reconocimiento de ganancias o pérdidas de años anteriores o en las cuentas de otros ingresos o gastos (cláusulas 9 y 14 de PBU 22/2010).

Nota. Los errores de años anteriores no se pueden corregir mediante entradas de reversión.

Ejemplo 1. Usemos los datos del ejemplo discutido anteriormente.

25 de noviembre de 2013

Débito 44 Crédito 60

- 33.000 rublos. - se cometió un error en el monto de los gastos;

15 de agosto de 2014

Débito 60 Crédito 91

- 3000 frotar. - otros ingresos se reflejan en el monto de los gastos que se tuvieron en cuenta incorrectamente el año pasado (la empresa considera que el error es insignificante);

15 de agosto de 2014

Débito 60 Crédito 84

- 3000 frotar. - las ganancias retenidas aumentaron (la empresa considera que el error es significativo).

Le recordamos que este procedimiento no se aplica en la contabilidad fiscal. Un error identificado del año pasado se corrige en el período impositivo en que se cometió, independientemente del momento en que se descubrió. Si los gastos estaban inflados, entonces surgían atrasos en el impuesto sobre la renta. Por tanto, es necesario presentar una declaración actualizada sobre este impuesto (cláusula 1 del artículo 81 del Código Fiscal de la Federación de Rusia).

Si también se dedujo una cantidad mayor del IVA sobre el monto inflado de los gastos, también deberá presentarse una declaración de IVA actualizada.

Nota. "Revertir el rojo" no siempre significa corregir errores.

Referencia. Métodos para corregir datos en documentos contables.

La corrección de errores contables está regulada por la Ley Federal de 6 de diciembre de 2011 N 402-FZ “Sobre Contabilidad” (en adelante, Ley N 402-FZ) y el Reglamento Contable “Corrección de errores en contabilidad y presentación de informes” (PBU 22/2010 ).

Para corregir errores, los contadores, además del método de "inversión roja", tienen varios otros métodos:

- método de revisión. Se utiliza para corregir errores en documentos primarios y registros contables. La palabra o cantidad incorrecta se tacha con una línea fina para que se pueda leer la versión original y en la parte superior se escribe cuidadosamente el valor correcto. La corrección se certifica con la firma del responsable de llevar el registro, se coloca la fecha y sello de la organización (Parte 7, Artículo 9 y Parte 8, Artículo 10 de la Ley N 402-FZ, Apartado 4 del Reglamento de Documentos y flujo de documentos en contabilidad, aprobado por el Ministerio de Finanzas de la URSS el 29/07/1983 N 105, y Carta del Ministerio de Finanzas de Rusia del 31/03/2009 N 03-07-14/38). Por tanto, las correcciones en los registros contables se realizan antes de calcular los totales. Este método se utiliza para la contabilidad “manual”, sin el uso de programas informáticos;

- método de cableado adicional. Se utiliza cuando la transacción no se reflejó de manera oportuna o, con la correspondencia correcta de las cuentas, el monto de la transacción resultó ser menor que el real. En este caso, se realiza un asiento contable adicional por el monto de la transacción o por la diferencia entre los montos correcto y reflejado. Al mismo tiempo, se elabora un certificado contable, en el que se explican los motivos de la corrección. De esta forma se corrigen los errores identificados tanto en el período actual como en los anteriores.

Ofrecer descuentos retrospectivos implica reversión de ingresos para el vendedor, el comprador no cambia el precio de los bienes

Los contadores deben revertir transacciones realizadas anteriormente no solo en caso de errores, sino también cuando ofrecen descuentos basados en los resultados de los envíos del período anterior. Es decir, después de que el vendedor envía los bienes y registra los ingresos, el comprador acepta estos bienes para su contabilidad. Al final del período, el vendedor ofrece un descuento en los artículos de inventario ya enviados (por ejemplo, para grandes volúmenes de compras).

De acuerdo con las normas contables, los ingresos se reconocen en función de todos los descuentos y márgenes proporcionados a los clientes (cláusulas 6 y 6.5 de PBU 9/99 "Ingresos organizacionales", aprobado por Orden del Ministerio de Finanzas de Rusia del 6 de mayo de 1999 N 32n ).

Ejemplo 2. El vendedor envió el primer lote de mercancías al comprador por un monto de 11.800 rublos, IVA incluido: 1.800 rublos.

Luego, dentro de un mes, el segundo lote por 23.600 rublos, IVA incluido: 3.600 rublos.

A final de mes, el vendedor ofreció un descuento del 10% en los productos enviados:

11.800 rublos. + 23.600 rublos. = 35.400 rublos;

35.400 rublos x 10% = 3540 rublos, IVA incluido - 540 rublos.

El vendedor realiza los siguientes asientos contables:

15 de julio de 2014

Débito 62 Crédito 90

- 11.800 rublos. - se reflejan los ingresos por ventas;

Débito 90 Crédito 68

- 1800 frotar. - El IVA se aplica al producto de las ventas;

25 de julio de 2014

Débito 62 Crédito 90

- 23.600 rublos. - se reflejan los ingresos por ventas;

Débito 90 Crédito 68

- 3600 frotar. - El IVA se aplica sobre el producto de las ventas.

Débito 62 Crédito 90

- -3540 frotar. - los ingresos previamente registrados fueron revertidos por el importe del descuento;

Débito 90 Crédito 68

- -540 frotar. - Se ha reducido el IVA sobre los ingresos tras emitir factura de ajuste.

Al recibir un descuento retroactivo, el comprador no puede ajustar el costo de los bienes capitalizados (cláusula 12 de PBU 5/01 “Contabilidad de inventarios, aprobada por Orden del Ministerio de Finanzas de Rusia de fecha 09/06/2001 N 44n). reflejará el descuento como otros ingresos, incluso si lo recibió en el mismo año en que se registraron los bienes:

15 de julio de 2014

Débito 41 Crédito 60

- 10.000 rublos. - se reflejan los bienes adquiridos;

Débito 19 Crédito 60

- 1800 frotar. - el IVA se refleja en el costo de los bienes;

Débito 68 Crédito 19

- 1800 frotar. - sujeto a deducción del IVA del coste de la mercancía;

25 de julio de 2014

Débito 41 Crédito 60

- 20.000 rublos. - se reflejan los bienes adquiridos;

Débito 19 Crédito 60

- 3600 frotar. - el IVA se refleja en el costo de los bienes;

Débito 68 Crédito 19

- 3600 frotar. - sujeto a deducción del IVA del coste de la mercancía.

El 4 de agosto, el comprador recibió un descuento del 10% en la mercancía enviada (3540 rublos):

Débito 60 Crédito 91

- 3000 frotar. - otros ingresos se reflejan en el importe del descuento recibido del vendedor.

Después de recibir un documento del vendedor sobre la concesión de un descuento o recibir una factura de ajuste, el comprador debe recuperar el IVA del costo de los bienes aceptados para deducción:

Débito 19 Crédito 60

- 540 frotar. - El IVA se refleja en el importe del descuento.

Al mismo tiempo, el vendedor refleja en contabilidad la provisión de descuentos sobre mercancías enviadas el año pasado sin utilizar asientos de reversión, pero los registra en la cuenta 91 “Otros ingresos y gastos” (Plan de cuentas e Instrucciones para su uso, aprobado por Orden de Ministerio de Finanzas de Rusia de 31 de octubre de 2000 N 94n).

Los asientos de reversión se reflejan al devolver productos. en el mismo año de la venta

El producto de la venta de bienes se refleja en la contabilidad del vendedor en el momento de la transferencia de propiedad al comprador (cláusula 12 de PBU 9/99). El derecho de propiedad del comprador surge desde el momento en que el vendedor le transfiere la mercancía: la entrega de la mercancía al comprador o al transportista (artículos 223 y 224 del Código Civil de la Federación de Rusia).

Si el comprador devuelve parte de la mercancía al vendedor, esto significa que la propiedad no se ha transferido. Por lo tanto, el vendedor no tiene motivos para tener en cuenta el producto de la venta de estos bienes: realiza ajustes en la contabilidad.

Nota. Cuando el comprador devuelve bienes o ofrece un descuento retro, el vendedor revierte el producto.

En caso de detectar un defecto, el comprador elabora un informe sobre la discrepancia establecida en cantidad y calidad al aceptar los artículos del inventario, que es la base legal para presentar un reclamo ante el vendedor. Y según el reclamo hecho por el comprador, los registros del vendedor aparecen en tinta roja.

Ejemplo 3. El 25 de abril de 2014, LLC "Compañía 1" envió congeladores a LLC "Compañía 2" en la cantidad de 3 piezas a un precio de 24,780 rublos. por pieza (IVA incluido - 3780 rublos).

El coste de una cámara es de 17.000 rublos.

El 6 de mayo de 2014, Company 2 LLC envía a Company 1 LLC un reclamo de que una de las cámaras suministradas estaba defectuosa y la devuelve.

El mismo día, el vendedor transfiere los fondos por los productos devueltos.

En contabilidad, el vendedor realiza los siguientes asientos:

25 de abril de 2014

Débito 62 Crédito 90

- 74.340 rublos. - se reflejan los ingresos por productos vendidos;

Débito 90 Crédito 68

- 11.340 rublos. - El IVA se calcula sobre la base de la factura;

Débito 90 Crédito 43

- 51.000 rublos. - se cancela el costo de los bienes vendidos;

6 de mayo de 2014

Débito 62 Crédito 90

- -24.780 rublos. - se revirtieron los ingresos registrados anteriormente;

Débito 90 Crédito 43

- -17.000 rublos. - se ajustó el costo previamente cancelado de los productos defectuosos vendidos;

Débito 90 Crédito 99

206

- -4000 frotar. - se ajustó el beneficio previamente reflejado por la venta de productos defectuosos;

Débito 90 Crédito 68

- -3780 frotar. - reclamar la deducción del IVA sobre los productos devueltos;

Débito 43, 28 Crédito 43

- 17.000 rublos. - aceptación de productos devueltos por el comprador al almacén sobre la base de un acto;

Débito 62 Crédito 51

- 24.780 rublos. - Se devolvió dinero por productos defectuosos.

Nota. ¿Cuándo se sigue utilizando el método de inversión del rojo?

Las organizaciones prescriben en sus políticas contables cómo mantienen registros de los productos terminados: según el costo real en la cuenta 43 "Productos terminados" o según el costo estándar, cuando junto con la cuenta 43 se utiliza la cuenta 40 "Salida de productos terminados". El Count 40 se utiliza en pequeñas industrias y con una gama reducida de productos.

Al final de cada mes, la organización compara el saldo de la cuenta 40 mediante débito y crédito. La desviación muestra la diferencia entre el costo real y el costo planificado. El exceso del costo estándar sobre el costo real (ahorro) se revierte al crédito de la cuenta 40 y al débito de la cuenta 90 “Ventas”. El gasto excesivo (el exceso del costo real sobre el costo estándar) se cancela del crédito de la cuenta 40 al débito de la cuenta 90 "Ventas" mediante una entrada adicional.

Además, constantemente se encuentran entradas de "reversión roja" en la contabilidad de las organizaciones de comercio minorista que mantienen registros de los precios de venta. Estas organizaciones forman el precio de venta de los bienes en función del precio al que compraron los bienes a los proveedores y el margen comercial.

Los montos de los márgenes comerciales (descuentos, márgenes) sobre bienes vendidos, liberados o cancelados debido a pérdidas naturales, defectos, daños o escasez son revertidos por el vendedor al crédito de la cuenta 42 "Margen comercial" en correspondencia con el débito de la cuenta. 90 “Ventas”.

Lea en e.rnk.ru. El procedimiento para la contabilidad fiscal de los descuentos para compradores y otras medidas para aumentar las ventas.

¿Cuál es la posición de los departamentos y tribunales sobre la cuestión de la contabilidad de los costos de exhibición de productos en el piso de ventas, envío de mensajes SMS publicitarios, realización de promociones y distribución de muestras de productos? ¿La entrega de bienes a cambio de puntos acumulados se considera una transferencia gratuita para efectos del Impuesto sobre la Renta?

Lea las respuestas a estas preguntas, así como sobre otros aspectos complejos de la tributación de descuentos en el sitio web e.rnk.ru en los artículos “Matices de la contabilidad de los costos de estimulación de clientes potenciales y existentes” // RNA, 2014, No. 7 y “Los descuentos retrospectivos se han vuelto más seguros en comparación con el pago de primas y bonificaciones a los clientes" // RNA, 2012, No. 9.

Si los bienes se devuelven en el año siguiente a la venta, el vendedor no necesita revertir el producto. En este caso, como parte de otros gastos, reflejará las pérdidas de años anteriores identificadas en el año en curso (cláusula 11 de PBU 10/99 “Gastos de la organización”, aprobada por Orden del Ministerio de Finanzas de Rusia de mayo 6, 1999 N 33n).

El que no hace nada no comete errores. Esta verdad la conoce todo contador que haya encontrado errores contables en un período cerrado. La reversión en 1C 8.3 Contabilidad es una forma de corregir dichos errores. Lea cómo hacer una reversión en 1C 8.3 en este artículo.

La palabra contable "reversión" proviene del italiano "stornate" - retroceder. En lenguaje contable, esto significa crear asientos contables con un signo menos. La reversión en 1C se utiliza en los siguientes casos:

- correcciones de errores en contabilidad;

- cancelaciones de márgenes comerciales realizados en el comercio minorista;

- ajustes al valor de los activos materiales;

- ajustes a las provisiones de valuación.

En este artículo, aprenderá cómo corregir errores contables invirtiendo asientos. Por ejemplo, cómo revertir un recibo de un período anterior en 1C 8.3. También aquí leerá cómo revertir una implementación en 1C 8.3. Continúe leyendo para aprender cómo hacer una reversión en 1C 8.3 en cuatro pasos.

Paso 1. Cree una operación de "anulación de documento" en 1C 8.3

Vaya a la sección “Operaciones” (1) y haga clic en el enlace “Operaciones ingresadas manualmente” (2). Se abrirá una ventana para crear una operación de "reversión de documento".En la ventana que se abre, haga clic en el botón "Crear" (3) y haga clic en el enlace "Reversión de documento" (4). Se abrirá un formulario para completar la operación “cancelar documento”.

En la ventana que se abre, en el campo "Organización" (5), indique su organización, en el campo "Fecha" (6), la fecha de la operación.

En la ventana que se abre, en el campo "Organización" (5), indique su organización, en el campo "Fecha" (6), la fecha de la operación.  A continuación, puede comenzar a revertir varias transacciones. Por ejemplo, para revertir una transacción para la recepción de bienes (servicios).

A continuación, puede comenzar a revertir varias transacciones. Por ejemplo, para revertir una transacción para la recepción de bienes (servicios).

Paso 2. Realizar una operación para revertir el recibo del período anterior.

En el formulario “Reversión de Documento” existe un campo “Reversión de Documento” (1). En este campo de la derecha, haga clic en el botón de selección “...”. Se abrirá una lista de documentos y transacciones (2). Para revertir el recibo del período anterior, seleccione “Recibo (acto, factura)” (3) de esta lista. Se abrirá una ventana con una lista de documentos de recibo creados previamente. En la ventana que se abre, seleccione la factura de recibo (4) que desea cancelar y haga clic en el botón “Seleccionar” (5).

En la ventana que se abre, seleccione la factura de recibo (4) que desea cancelar y haga clic en el botón “Seleccionar” (5).  Después de esto, aparecerán en la parte inferior de la ventana las pestañas “Contabilidad y contabilidad fiscal” (6) e “IVA presentado” (7). En la pestaña “Contabilidad y Contabilidad Fiscal” se pueden observar los asientos (8) que se realizaron en el documento erróneo. Los importes de estas transacciones (9) se indican con un signo menos.

Después de esto, aparecerán en la parte inferior de la ventana las pestañas “Contabilidad y contabilidad fiscal” (6) e “IVA presentado” (7). En la pestaña “Contabilidad y Contabilidad Fiscal” se pueden observar los asientos (8) que se realizaron en el documento erróneo. Los importes de estas transacciones (9) se indican con un signo menos.  En la pestaña “IVA presentado” se puede ver la entrada inversa de los registros de IVA (10).

En la pestaña “IVA presentado” se puede ver la entrada inversa de los registros de IVA (10).  Así, la operación “Anulación de documento” cancela asientos en contabilidad y contabilidad fiscal para el documento de recibo seleccionado. También se cancelan las inscripciones en registros especiales 1C.

Así, la operación “Anulación de documento” cancela asientos en contabilidad y contabilidad fiscal para el documento de recibo seleccionado. También se cancelan las inscripciones en registros especiales 1C. Para completar la operación para revertir el recibo, haga clic en el botón “Grabar” (11). Ahora las entradas revertidas se reflejan en la contabilidad 1C 8.3 Contabilidad. Para imprimir un certificado contable para una transacción reversa, haga clic en el botón "Certificado contable" (12). Se abrirá un formulario de ayuda imprimible.

En el formulario de ayuda impreso, haga clic en el botón "Imprimir" (13).

En el formulario de ayuda impreso, haga clic en el botón "Imprimir" (13).

Paso 3. Invertir la implementación en 1C 8.3

Cree una transacción de reversión como en el paso 1 de este artículo. En el campo “Documento a cancelar” (1), seleccione “Ventas (escritura, factura)” (2). Se abrirá una ventana con una lista de implementaciones creadas previamente. De la lista, seleccione la venta que desea revertir (3). Las pestañas "Contabilidad y Contabilidad Fiscal" y "Ventas con IVA" con entradas inversas aparecerán en la parte inferior de la ventana.

De la lista, seleccione la venta que desea revertir (3). Las pestañas "Contabilidad y Contabilidad Fiscal" y "Ventas con IVA" con entradas inversas aparecerán en la parte inferior de la ventana.  En la pestaña “Contabilidad y Contabilidad Fiscal” se pueden observar los asientos (4) que se realizaron en el documento erróneo. Los importes de estas transacciones (5) se indican con un signo menos.

En la pestaña “Contabilidad y Contabilidad Fiscal” se pueden observar los asientos (4) que se realizaron en el documento erróneo. Los importes de estas transacciones (5) se indican con un signo menos.  En la pestaña “Ventas con IVA” (6) se puede ver la entrada inversa de los registros de IVA (7).

En la pestaña “Ventas con IVA” (6) se puede ver la entrada inversa de los registros de IVA (7).  Para completar la operación de revertir la venta, haga clic en el botón “Escribir” (8). Ahora las entradas revertidas se reflejan en la contabilidad 1C 8.3 Contabilidad. Lea cómo imprimir un certificado contable en el paso 2 de este artículo.

Para completar la operación de revertir la venta, haga clic en el botón “Escribir” (8). Ahora las entradas revertidas se reflejan en la contabilidad 1C 8.3 Contabilidad. Lea cómo imprimir un certificado contable en el paso 2 de este artículo.

Paso 4. No olvide presentar declaraciones de impuestos actualizadas después de corregir errores en el período cerrado

Si revirtió datos de un período impositivo anterior, deberá presentar declaraciones de impuestos correctivas. Le recordamos que se presentan aclaraciones tributarias correspondientes al período en el que se realizaron asientos erróneos.Probablemente todos los contadores se han encontrado con un problema tal que necesitan eliminar un documento erróneo en el período anterior. Pero el plazo ya ha cerrado, se ha presentado el informe.

Para tales casos, 1C 8.3 (así como 1C 8.2) prevé una operación de reversión. Consiste en que en el período actual se repiten todos los mismos movimientos del documento anterior en todos los registros contables (contable, fiscal, etc.), pero con signo opuesto.

Demostraré cómo revertir un documento en 1C usando un ejemplo.

Cómo hacer una reversión en 1C según un documento

En el programa 1C 8.3: “Enterprise Accounting 3.0” (y en algunos otros donde hay un módulo de contabilidad) hay un documento ““. Creémoslo.

¿Dónde está la reversión en 1C? Vaya al menú “Operaciones”, luego en la sección “Contabilidad” haga clic en el enlace “Operaciones ingresadas manualmente”. Se abrirá una ventana con una lista de documentos. Haga clic en el botón "Crear" y seleccione "Reversión de documento" en el menú desplegable:

Se abrirá un formulario para crear un nuevo documento. Seleccione la organización y el documento a revertir. Primero, aparecerá una lista de todos los documentos que están en el programa. Seleccionamos el que necesitamos de él. Propongo revertir el documento de venta de bienes emitido erróneamente en el primer trimestre:

Después de seleccionar el tipo de documento, aparecerá una lista de todos los documentos de la organización establecida. Elijamos cualquiera. La parte tabular del documento de reversión se completará automáticamente:

Obtenga 267 lecciones en video sobre 1C gratis:

Como puedes ver, todas las cantidades y cantidades tienen signo negativo. En el registro de contabilización del IVA sobre las ventas, también se revirtió el IVA de esta venta:

La reversión sólo se puede realizar utilizando un documento. Los datos del documento están disponibles para editar.

Para imprimir el certificado contable, puede utilizar el botón “Imprimir”:

Reversión en 1C de un registro arbitrario.

Algunos documentos en 1C 8.3 hacen entradas en . Un buen ejemplo es el documento ““. Si observamos sus movimientos, veremos lo siguiente:

Al anular un documento de este tipo, también es necesario ajustar los registros de información.

Dígame, en el cuarto trimestre de 2014, la venta de bienes se realizó por error. Notado en el 1er trimestre. Cómo reflejar correctamente una reversión en contabilidad y contabilidad fiscal, cómo deducir el IVA, qué tipo de factura emitir y dónde registrarla

EN En su situación, el error de 2014 (el año de informe anterior) se identificó en el primer trimestre de 2015, es decir. después de la aprobación de los estados financieros de 2014. En este caso, realizar correcciones contables en el período en el que se identificó el error, es decir, en el 1er trimestre.

Los errores se dividen en significativos e insignificantes. Su organización determina el umbral de materialidad de forma independiente, de acuerdo con sus políticas contables.

Si se identifican errores importantes de años anteriores, haga correcciones utilizando la cuenta 84. Si el error es insignificante, utilice la cuenta 91.

En este caso, su organización tiene el derecho, pero no está obligada, a realizar los cambios necesarios en la declaración del impuesto sobre las ganancias y presentar a la autoridad fiscal una declaración de impuestos actualizada para el período del informe en el que se cometió el error. Además, los resultados del recálculo (reducción) de la base imponible debido a errores cometidos en períodos anteriores se pueden registrar en las declaraciones de los períodos actuales.

Debe emitir una factura corregida.

Si se descubren errores, la organización debe realizar correcciones en el libro de ventas. Y para ello es necesario elaborar una hoja adicional al libro de ventas del período en el que se cometió el error. Por lo tanto, un error cometido al determinar la base imponible del IVA en el período anterior se puede corregir de la única manera: presentando una declaración de impuestos actualizada para este período.

El fundamento de esta posición se da a continuación en los materiales del Sistema Glavbukh.

Por ejemplo, puede escribir el umbral de materialidad de la siguiente manera: "Un error se considera significativo si la relación entre su monto y la moneda del balance para el año de informe es de al menos el 5 por ciento".

Error de corrección

Los errores identificados y sus consecuencias deben corregirse (cláusula 4 de PBU 22/2010).

Realizar correcciones contables con base en documentos primarios. También redactar certificados contables, indicando la justificación de las correcciones. Esto se desprende de la regla general de que cada hecho de la actividad económica debe documentarse en un documento contable primario. Así se establece directamente en la Parte 1 del artículo 9 de la Ley de 6 de diciembre de 2011 No. 402-FZ.*

Habiendo determinado la importancia del error y teniendo en cuenta el momento en que se descubrió, realizar correcciones en la contabilidad. Cómo exactamente: la siguiente tabla le ayudará con esto.

| ¿Cuándo y qué error se descubrió? | Como arreglar | Base |

| En los años siguientes se identificó un error significativo. Se preparó el informe del período en el que ocurrió el error, lo firmó el gerente, lo presentó a los usuarios externos y lo aprobó. | Realizar correcciones en el período en que se identificó el error. No es necesario actualizar los informes del período en el que se cometió el error. Todos los cambios relacionados con períodos anteriores deben reflejarse en los informes del período actual. En las explicaciones al informe anual del período actual, indique la naturaleza del error corregido, así como el monto de los ajustes para cada partida. |

Cláusula 39 del Reglamento sobre contabilidad y presentación de informes y párrafos y PBU 22/2010 |

| Se identificó un error menor en cualquier año anterior. |

Realizar ajustes en el período en el que se identificó el error. No es necesario presentar información sobre correcciones de errores inmateriales de períodos anteriores en los informes actuales. También es posible realizar cambios en los informes enviados. |

Cláusula 14 PBU 22/2010* |

Contabilidad

Las publicaciones utilizadas para realizar correcciones dependen del momento en que se descubre el error y de su importancia. Los asientos contables diferirán en los siguientes casos:*

- corregir errores del período actual;

- Los errores de períodos pasados gobiernan: significativos e insignificantes.*

Cómo corregir errores importantes de períodos anteriores en contabilidad

Corregir errores significativos del año pasado descubiertos antes de la aprobación de las memorias anuales de dicho período utilizando las correspondientes cuentas de costes, ingresos, cálculos, etc.

Si se identifican errores importantes de años anteriores, cuyos informes han sido firmados y aprobados, realizar correcciones utilizando la cuenta 84 “Ganancias retenidas (pérdida descubierta)” (subcláusula 1, cláusula 9 de PBU 22/2010).*

Opcion 2. Si como resultado de un error el contador no reflejó ningún gasto o ingreso exagerado, realice el siguiente asiento:

Débito 84 Crédito 60 (76, 02...)

– se identificó erróneamente un gasto no registrado (ingreso sobreregistrado) del año anterior.*

Un ejemplo de corrección de un error menor (gasto no reflejado) en contabilidad y contabilidad fiscal. El año pasado se cometió un error, cuyo informe fue firmado y aprobado. En contabilidad fiscal, un error se corrige en el período en que se cometió*

En marzo de 2014, el contador de Alfa CJSC descubrió un error al calcular el impuesto sobre la renta para 2013: no se tuvieron en cuenta los gastos (costo de los bienes vendidos) por un monto de 150.000 rublos. Los gastos se reconocen igualmente en impuestos y contabilidad. Como resultado, la organización pagó de más el impuesto; el monto del pago en exceso ascendió a 30.000 rublos. (150.000 rublos ? 20%).

El contador de Alpha presentó una declaración de impuestos actualizada para 2013 e hizo los siguientes asientos:

Débito 91 subcuenta “Otros gastos” Crédito 41

– 150.000 rublos. – se reflejan los gastos (costo de bienes vendidos) del período impositivo anterior identificado en el año de informe;

Débito 68 subcuenta “Cálculos del impuesto sobre la renta” Crédito 99 subcuenta “Pago en exceso del impuesto sobre la renta según declaración actualizada”

– 30.000 rublos. – el impuesto sobre la renta del año anterior se redujo según la declaración actualizada;

Débito 99 subcuenta “Pasivos por impuestos fijos” Crédito 68 subcuenta “Cálculos del impuesto sobre la renta”

– 30.000 rublos. – se refleja una obligación tributaria permanente por el monto de los gastos de 2013, que se muestra en la contabilidad en los gastos de 2014, y en la contabilidad fiscal, en los gastos de 2013.

Para el primer trimestre de 2014, el importe del impuesto a pagar al presupuesto es de 110.000 rublos. El beneficio del balance es inferior al beneficio fiscal debido a los gastos tenidos en cuenta para la tributación en la declaración actualizada del año anterior. El impuesto calculado sobre el beneficio del balance es de 80.000 rublos. (110.000 rublos – 30.000 rublos). El contador hace el siguiente asiento:

Débito 99 subcuenta “Gasto de impuesto a la renta condicional” Crédito 68 subcuenta “Cálculos de impuesto a la renta”

– 80.000 rublos. – refleja el gasto por impuesto a la renta condicional.

Teniendo en cuenta el pago excesivo de impuestos de 2013, se deben transferir 80.000 rublos al presupuesto. (110.000 rublos – 30.000 rublos).

Elena Popova, Asesor Estatal del Servicio Fiscal de la Federación de Rusia, primer rango

Pago excesivo de impuestos

Si un error cometido en una declaración de impuestos resulta en un pago excesivo de impuestos, la organización tiene derecho a:*

- presentar una declaración actualizada para el período en el que se cometió el error (pero no están obligados a hacerlo);

- corrija el error recalculando la base imponible y el monto del impuesto para el período en el que se descubrió este error. Este método se puede utilizar independientemente de si se conoce o no el período en el que se cometió el error;

- no tome ninguna medida para corregir el error (por ejemplo, si el monto del pago en exceso es insignificante).

La base imponible del período actual se puede ajustar no solo cuando se identifican errores en las declaraciones. También puede aprovechar las disposiciones del párrafo 3 del párrafo 1 del artículo 54 del Código Fiscal de la Federación de Rusia en los casos en que haya surgido un pago excesivo de impuestos debido a cambios en la legislación que tienen efecto retroactivo. Si tales cambios mejoran la situación del contribuyente, entonces la organización puede encontrar ingresos que antes no podían excluirse de la base imponible, o gastos que anteriormente tenían prohibido tener en cuenta a efectos fiscales. En tales situaciones no es necesario presentar declaraciones actualizadas. Puede recalcular las obligaciones tributarias en el período actual. Esta conclusión se desprende de la carta del Servicio Federal de Impuestos de Rusia de 24 de junio de 2014 No. ED-4-15/12067.

Situación:¿Para qué impuestos se pueden aplicar las disposiciones de los artículos 54 y 81 del Código Fiscal de la Federación de Rusia sobre el nuevo cálculo de la base imponible sin presentar declaraciones actualizadas? En el período actual, se descubrieron errores que se cometieron en períodos anteriores y resultaron en pagos excesivos.

La posibilidad de aplicar las normas de estos artículos sólo existe en relación con el impuesto sobre la renta*, el impuesto sobre el transporte, el impuesto sobre la extracción de minerales y el impuesto único en régimen de simplificación.

Esto se explica a continuación.

Para realizar cambios, utilice el siguiente algoritmo.*

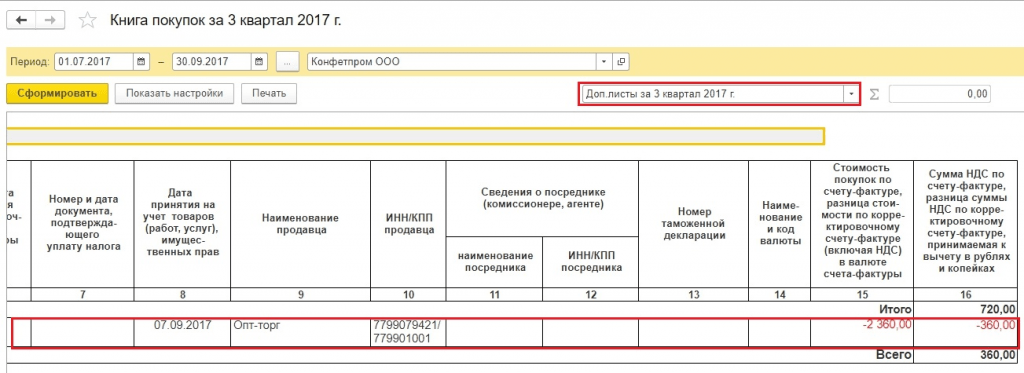

1. En la parte tabular de la hoja adicional, en la línea "Total", transfiera los datos de las columnas 14 a 19 del libro de ventas para el trimestre en el que se registró la factura antes de que se le hicieran correcciones.

2. En la línea que sigue a la línea “Total”, refleja los datos de la factura que se cancela.

3. En la siguiente línea refleja todos los detalles necesarios de la factura con los cambios realizados.

4. En la línea "Total", resuma el total de las columnas 14 a 19. Para hacer esto, use la fórmula:

Para cada corrección de los datos del libro de ventas, cree una hoja adicional separada.

Al realizar varias correcciones relacionadas con un trimestre, refleje los datos de las columnas 14 a 19 en la línea "Total" de la hoja adicional anterior en la línea "Total" de la hoja siguiente. Utilice los datos de la línea “Total” para realizar correcciones a la declaración.

Este procedimiento está previsto en la Sección IV del Apéndice 5 del Decreto del Gobierno de la Federación de Rusia del 26 de diciembre de 2011 No. 1137.

Un ejemplo de cómo realizar correcciones al libro de ventas del último período impositivo*

La organización dispone de un taller de confección de prendas exteriores (actividades sujetas a IVA).

El 29 de septiembre, LLC Trading Company Hermes envió un lote de ropa exterior a la organización Alpha (60 chaquetas de plumas a un precio de 5900 rublos por pieza, IVA incluido). Al preparar la factura, el contador indicó la cantidad de 365.800 rublos. (IVA incluido: 55.800 rublos). El mismo día, el contador escribió y emitió la factura No. 1659 al comprador y la registró en el libro de ventas. En la factura, el contable de Hermes indicó erróneamente que el coste no era de 354.000 rublos. (IVA incluido: 54.000 rublos) y 365.800 rublos. (IVA incluido: 55.800 rublos).

En octubre, el contador de Hermes descubrió un error y emitió una factura corregida No. 1659 del 29 de septiembre, indicando la cantidad (60 chaquetas de plumas) y el monto correspondiente a la mercancía realmente enviada (354.000 rublos).

Cuando se descubrió el error en la factura original, ya se había presentado la declaración de IVA del tercer trimestre. Por lo tanto, el contador hizo correcciones al libro de ventas completando una hoja adicional del libro de ventas.

Olga Tsibizova, Subdirector del Departamento de Política Fiscal y Arancelaria del Ministerio de Finanzas de Rusia

Atentamente,

Svetlana Sharipkulova, experta del BSS "System Glavbukh".

Respuesta aprobada por Natalia Kolosova,

Jefe del departamento de soporte VIP del BSS "System Glavbukh".

En este artículo, veremos el concepto de "reversión" ("reversión roja") en la contabilidad rusa y cómo realizar una reversión en 1C Contabilidad 8.3.

Aspectos metodológicos e históricos.

Storno es una forma de ajustar datos en contabilidad (del italiano almacenar– retirarse, retroceder). Se utiliza activamente el término inverso (inverso), que se puede llamar sinónimo de la palabra menos. Los asientos ingresados incorrectamente* (ingresaron un documento adicional, cometieron un error con la correspondencia, indicaron una cantidad inflada) están sujetos a reducción a cero, para este propósito dichos asientos se reflejan en la contabilidad con un signo negativo.

*El término reverso no siempre se utiliza en caso de errores. A veces, si durante un período la contabilidad se lleva a cabo a precios planificados y luego se ajustan a los precios reales, se hace necesario reducir el importe. En este caso, también se aplica el término "inversa".

Anteriormente, cuando la contabilidad se llevaba manualmente, en los libros de facturación o contables, cuando se encontraban errores, el importe incorrecto no se tachaba, sino que además se anotaba con tinta roja. Si no había tinta roja a mano, esas cantidades se anotaban y se rodeaban con un círculo en un marco rectangular. Al calcular los totales globales, se deberían haber restado las cantidades escritas en rojo o, en términos profesionales: revertir la cantidad. Se parecía a esto:

Ejemplo 1: Rotación de cuenta, la cantidad de 1000 es correcta, en lugar de la cantidad de 4000 indicaron 4400 (Operación 2).

Opción 1

opcion 2

El método de inversión de color fue descrito por primera vez en 1889 por Alexander Aleksandrovich Beretti, y en la contabilidad rusa surgió una frase estable: "inversión del rojo".

En teoría, puede restablecer una entrada errónea intercambiando débito y crédito, creando la llamada reversión inversa. Este enfoque crea el saldo final correcto, pero se sobreestimará el volumen de facturación de las cuentas, lo que provocará cierta falta de fiabilidad de la información contable. Al cambiar nuestro ejemplo, puedes ver claramente esto:

Opción 3

A veces, el método para corregir errores mediante contabilización inversa se denomina "inversión negra", aunque este término no puede considerarse oficial. Además, aquí también existen opciones de acción. Es posible, como en la opción número tres (si las cuentas se corresponden correctamente), indicar solo el delta entre el monto correcto y depositado y no crear contabilizaciones correctas adicionales (Operación 3).

Opción 4

El método de inversión inversa se utiliza habitualmente en las entidades de crédito o en los sistemas contables occidentales. En la contabilidad rusa, por defecto, la reversión se entiende más a menudo como “reversión roja”. Legislativamente, por ejemplo, en la ley de contabilidad, el término reversión no aparece. El procedimiento para corregir errores se describe en PBU 22/2010, pero allí tampoco existe un plazo para la reversión. Al mismo tiempo, en otros actos legislativos, principalmente relacionados con organismos presupuestarios o autónomos, el texto se refiere directamente al método de reversión roja como método de corrección de errores. Con base en la práctica que se ha desarrollado en nuestro país de revertir documentos erróneos, entenderemos además el término “reversión” como “reversión roja”.

Automatización y reversión.

Cuando la contabilidad se trasladó al área de procesos automatizados, es decir, cuando la contabilidad se hacía en una PC, comenzaron a generar contabilizaciones con signo menos (la correspondencia de cuentas no cambió), y en la facturación, para mejor. visualización, dejaron el color rojo para los valores negativos. En algunos formularios de informes, es posible que vea una instrucción para mostrar números negativos entre paréntesis. Al calcular los totales, sabemos que debemos restarlos.

Tenga en cuenta que si, como resultado de un error, se indicó una cantidad subestimada y la correspondencia de las cuentas es correcta, entonces es posible una opción cuando no se aplica el método de reversión, pero simplemente se crea una entrada adicional para la diferencia en el cantidad.

Prestemos atención a un matiz importante que determina las características específicas de la contabilidad moderna utilizando 1C. Al publicar un documento en el programa, las transacciones se generan de acuerdo con el plan de cuentas. Se llaman así: asientos contables, que en última instancia mostrarán los montos de activos y pasivos en el balance. Pero el servicio financiero también necesita completar declaraciones de impuestos, informes a fondos y otros registros que no están metodológicamente vinculados al plan de cuentas y que pueden formarse de acuerdo con principios completamente diferentes. Ha aparecido un término estable "contabilidad fiscal", cuyos datos deben generarse de acuerdo con el Código Fiscal (los datos contables se generan de acuerdo con PBU - Reglamento de Contabilidad). En 1C, en configuraciones y publicaciones, a menudo puede ver las abreviaturas BU (contabilidad) y NU (contabilidad fiscal). Además, existen registros intermedios adicionales. Por ejemplo, los datos para el libro mayor de compras y ventas se generan en registros similares. Por lo tanto, la reversión de documentos debería afectar no solo a las transacciones relacionadas con la contabilidad y la contabilidad fiscal: los registros también deben completarse correctamente.

Creando documentos de reversión en 1C 8.3

Consideremos la reversión de documentos en 1C usando el ejemplo de una situación de acumulación de vacaciones.

Ejemplo 2: En noviembre de 2017, al empleado se le acumularon vacaciones por un monto de 30.000, pero debería haber indicado el monto de 25.000. La operación de reversión en 1C 8.3 será en diciembre de 2017.

Transacciones => Transacciones ingresadas manualmente

Figura 1 Ruta del menú

Botón Crear muestra una lista de acciones permitidas, seleccione Reversión del documento.

Figura 2 Creación de un documento de reversión

Figura 2 Creación de un documento de reversión

Luego deberá especificar el documento a revertir.

Figura 3 Llenar el documento de reversión

Figura 3 Llenar el documento de reversión

Primero, seleccione el tipo de documento y luego el documento en sí.

Figura 4 Seleccionar un tipo de documento

Las contabilizaciones de anulación se generan automáticamente.

Figura 5 Transacciones de reversión generadas

Tenga en cuenta que además de los datos contables y fiscales, se completan otros registros contables.

Figura 6 Llenado de registros de datos

Si de repente algún registro contable no se incluye automáticamente en el documento de reversión, puedes agregarlo manualmente. Para ello, en los botones del menú. Más necesito presionar Selección de registro... y seleccione el apropiado de la lista.

Figura 7 Servicio de llenado de registros

Forma impresa del documento Reversión – certificado contable.

Figura 8 Estado contable del documento de reversión

Cabe señalar que aquí se muestra el aspecto técnico de la reversión de la versión en 1C. En la práctica, a menudo es imposible simplemente reducir y recuperar de un empleado los importes ya pagados, ya que es necesario tener en cuenta lo dispuesto en el art. 137 Código del Trabajo.

Reversión de implementación en 1C

Para documentos de la sección. Implementación la reversión en 1C se realiza de acuerdo con el algoritmo anterior. Revertir las ventas del período anterior generará asientos contables de forma automática y correcta, pero revertir el IVA en la contabilidad fiscal requerirá configuraciones adicionales.

Ejemplo 3: en septiembre de 2017, se emitieron un acta y una factura por los servicios prestados por un monto de 11.800 rublos, incl. IVA 1.800 rublos. El contador procesó estos documentos. La contraparte no firmó el certificado de finalización de obra en septiembre y acordó hacerlo recién en noviembre de 2017. El documento de septiembre debe revocarse.

Para contabilizar correctamente el IVA, además de revertir el documento en contabilidad, se debe llenar una hoja adicional al libro de ventas del 3er trimestre de 2017. En esta hoja adicional se cancelará la factura errónea. Tenga en cuenta que el documento de ajuste del IVA en sí se creará en noviembre de 2017, pero indicará el período de ajuste: el tercer trimestre de 2017. Con base en los datos ajustados, será posible completar una declaración de IVA actualizada, en cuya Sección Aparecerán 9.

En el documento de revocación de implementación, vaya a la pestaña Ventas con IVA.

Figura 9 Ventas del Registro de IVA

Figura 9 Ventas del Registro de IVA

Rellenamos las columnas relacionadas con la hoja adicional del libro de ventas. En la columna del período ajustado, ingrese la fecha del tercer trimestre.

Figura 10 Ajuste del registro de IVA

Figura 10 Ajuste del registro de IVA

En el informe del Libro de ventas, establezca la configuración.

Figura 11 Configuración del informe del Libro de ventas

Figura 11 Configuración del informe del Libro de ventas

Han aparecido hojas adicionales en el libro de ventas.

Figura 12 Formación de nuevas secciones en el libro de ventas.

Figura 12 Formación de nuevas secciones en el libro de ventas.

Se ha anulado una factura.

Figura 13 Hoja adicional en el libro de ventas

Figura 13 Hoja adicional en el libro de ventas

Rellenamos una declaración de IVA actualizada. Asegúrese de indicar el número de corrección.

Figura 14 Declaración de IVA actualizada

Figura 14 Declaración de IVA actualizada

Rellenamos la declaración, vemos los datos en el apartado 9.

Figura 15 Declaración del IVA, apartado 9

Figura 15 Declaración del IVA, apartado 9

Reversión de recibos en 1C 8.3

Ejemplo 4: la factura del proveedor se registró por error dos veces: una en el informe anticipado y la segunda como documento de recepción de mercancías. Uno de estos recibos debe ser eliminado. Revertiremos los importes según el segundo documento.

Figura 16 Documentos en el programa 1C.

Figura 16 Documentos en el programa 1C.

La reversión de recibos en 1C 8.3 se forma según el algoritmo ya comentado. En contabilidad, los importes se revertieron; en la contabilidad fiscal del IVA, la situación es más complicada. registro faltante Compras con IVA.

Figura 17 Reversión de Recepción de documento

Figura 17 Reversión de Recepción de documento

El documento de factura, el principal, no invertido, contiene datos que influyen en la formación de hojas adicionales del libro de compras.

Figura 18 Registro de IVA Compras en factura

Figura 18 Registro de IVA Compras en factura

Hay varias opciones para completar el registro. Compras con IVA. Puedes hacer clic en el botón Más agregue este registro al documento (Reversión de recibo) y complételo manualmente.

Figura 19 Opción para agregar un registro de IVA

Figura 19 Opción para agregar un registro de IVA

Figura 20 Selección de un registro de IVA Compras

Este registro también se puede rellenar automáticamente al revertir una factura.

Figura 21 Completar datos para generar una hoja adicional

Figura 21 Completar datos para generar una hoja adicional

Si el registro de IVA se completa correctamente, aparecerá una hoja adicional al crear el libro de compras.

Figura 22 Sección con hojas adicionales en el libro de compras

Figura 22 Sección con hojas adicionales en el libro de compras

Al cumplimentar la declaración, los datos estarán en el apartado 8.

Figura 23 Declaración de IVA actualizada, apartado 8

Figura 23 Declaración de IVA actualizada, apartado 8

Hay un par de formas más de completar hojas adicionales del libro de compras.

Método 1

Operaciones => Reflejo del IVA para deducción

Figura 24 Ruta del menú

Figura 24 Ruta del menú

Indicamos en la configuración de este documento que estamos creando hojas adicionales y comprando asientos en el libro.

Figura 25 Configuraciones en el documento

Figura 25 Configuraciones en el documento

en la pestaña Bienes y servicios Haga clic en el botón Rellenar para seleccionar una opción Rellenar según el documento de liquidación.

Figura 26 Seleccionar una opción de llenado

Figura 26 Seleccionar una opción de llenado

Al cumplimentar este apartado, por defecto los importes se indican como positivos. Necesitamos cancelar la factura, por lo que cambiamos manualmente el valor. Suma a negativo, gráficas IVA Y Total se volverá a calcular automáticamente.

Figura 27 Generando datos de documentos

Figura 27 Generando datos de documentos

Método 2

Operaciones => Operaciones regulares de IVA

Figura 28 Ruta del menú

Figura 28 Ruta del menú

Entonces Crear => recuperación de IVA

Figura 29 Seleccionar un tipo de documento

Indicamos que la restitución debe quedar reflejada en el libro de compras. Aparece una advertencia, haga clic Sí.

Figura 30 Formación de un documento

Puedes rellenar los datos manualmente utilizando el botón Agregar. Por botón Llenar Seleccione una opción Complete los montos a restituir. En este caso, no es necesario cambiar los importes a valores negativos.

Figura 31 Seleccionar una opción para completar un documento