Existuje několik způsobů, jak vrátit chybnou částku.

U retro slev dochází ke zvratu u prodávajícího, nikoliv u kupujícího.

Zpětné účtování zkresluje obrat na účtu.

Chyby v účetních záznamech mohou mít daňové důsledky. Aby se tomu zabránilo, je důležité, aby společnost včas odhalila možná zkreslení a napravila je.

Jednou z metod úpravy je „červený reverz“. Tento způsob provádění oprav se používá, pokud je v účetnictví uvedena nesprávná souvztažnost účtů. Jde o to, že chybné zapojení se nejprve opakuje červeným inkoustem (nebo červeně v počítačovém programu). Při výpočtu součtů v registrech se od součtu odečítají částky zapsané červeným inkoustem. Nesprávné zadání je tedy zrušeno. Poté se provede nový záznam se správnou korespondencí účtu nebo správnou částkou.

Odrážející obrácené zaúčtování místo obrácení přemrštěná částka znamená zdvojnásobení obratu na účtech

K chybám často dochází v důsledku neopatrnosti účetního nebo závady v účetním programu. Organizace například obdržela osvědčení o dokončení práce ve výši 30 000 rublů. A účetní omylem provedl následující záznam:

Debet 44 Kredit 60–33 000 rublů.

V tomto případě můžete zvrátit rozdíl mezi správnou a nesprávnou částkou:

Debet 44 Kredit 60–3000 rublů.

Nebo stočte celou chybnou částku a uveďte správné zadání:

Debet 44 Kredit 60 - -33 000 rub.;

Debet 44 Kredit 60–30 000 rublů.

V obou případech nedojde ke zkreslení účetnictví. Pokud však účetní nevede analytické záznamy, bude pro něj snazší zapamatovat si důvod opravy, pokud se v účetnictví promítne celá částka transakcí, nejen rozdíl.

Kromě toho můžete k provádění oprav použít zpětné zápisy - částka dříve zaznamenaná na debetní straně účtu je uvedena na kreditní straně tohoto účtu a naopak:

Debet 44 Kredit 60

- 33 000 rublů. - odráží se nesprávná částka transakce;

Debet 60 Kredit 44

- 3000 rublů. - částka byla opravena.

Konečné zůstatky účtů budou správné, ale obrat se zdvojnásobí. Proto nedoporučujeme používat tento opravný postup.

Připomeňme, že v každém případě musíte při opravách vystavit účetní potvrzení, ve kterém chybu označíte a zdůvodníte její opravu. Forma certifikátu není jednotná, má však smysl odrážet všechny povinné náležitosti primárního dokladu a také informace potřebné ke zjištění důvodů opravy: údaje o platebních dokladech, smlouvách, vypořádání (část 2 článek 9 zákona č. 402-FZ).

Není možné napravit chyby minulých let obrácením, pokud již bylo vykazování za loňský rok schváleno

Pokud účetní identifikoval chybu, která se stala v minulém roce, pak možnost použití metody „červeného storna“ závisí na tom, zda bylo vykazování za minulý rok schváleno či ještě ne (body 5 - 14 PBU 22/2010).

Ve schváleném výkaznictví nejsou prováděny opravy, proto není možné stornovat údaje v účetnictví za předchozí rok (bod 10 PBU 22/2010). Účetní opraví chybně nadhodnocenou částku transakce ke dni zjištění chyby se zaúčtováním zisků nebo ztrát minulých let nebo na účtech ostatních výnosů nebo nákladů (odst. 9 a 14 PBU 22/2010).

Poznámka. Chyby z předchozích let nelze opravit pomocí zápisů storna.

Příklad 1. Použijme data z výše uvedeného příkladu.

25. listopadu 2013

Debet 44 Kredit 60

- 33 000 rublů. - došlo k chybě ve výši výdajů;

15. srpna 2014

Debet 60 Kredit 91

- 3000 rublů. - ostatní příjmy se promítnou do výše výdajů nesprávně zohledněných v minulém roce (chyba je společností vyhodnocena jako nevýznamná);

15. srpna 2014

Debet 60 Kredit 84

- 3000 rublů. - zvýšil se nerozdělený zisk (chyba je společností vyhodnocena jako významná).

Připomeňme, že v daňovém účetnictví tento postup neplatí. Zjištěná chyba z loňského roku se opravuje ve zdaňovacím období, ve kterém k ní došlo, bez ohledu na to, kdy byla zjištěna. Pokud byly výdaje nafouknuté, tak vznikl nedoplatek na dani z příjmu. Proto je nutné předložit aktualizované přiznání k této dani (článek 1 článku 81 daňového řádu Ruské federace).

Pokud byla z nafouknuté částky výdajů také odečtena DPH ve větší výši, bude nutné podat také aktualizované přiznání k DPH.

Poznámka. "Červené obrácení" neznamená vždy opravu chyb.

Odkaz. Metody oprav údajů v účetních dokladech

Opravu účetních chyb upravuje federální zákon ze dne 6. prosince 2011 N 402-FZ „O účetnictví“ (dále jen zákon N 402-FZ) a účetní předpisy „Oprava chyb v účetnictví a výkaznictví“ (PBU 22/2010 ).

Za účelem opravy chyb mají účetní kromě metody „červeného obrácení“ několik dalších metod:

- metoda korektury. Slouží k opravě chyb v primárních dokladech a účetních registrech. Nesprávné slovo nebo částka se přeškrtne tenkou čarou, aby bylo možné přečíst původní verzi, a nahoře se pečlivě napíše správná hodnota. Oprava je potvrzena podpisem osoby odpovědné za vedení rejstříku, je připojeno datum a razítko organizace (část 7, článek 9 a část 8, článek 10 zákona N 402-FZ, oddíl 4 předpisů o Dokumenty a tok dokumentů v účetnictví, schválené ministerstvem financí SSSR 29.7.1983 N 105 a dopis Ministerstva financí Ruska ze dne 31.3.2009 N 14.03.07). Před výpočtem součtů se tedy provádějí opravy účetních registrů. Tato metoda se používá pro „ruční“ účtování bez použití počítačových programů;

- způsob dodatečného zapojení. Používá se, když se transakce nepromítla včas nebo se při správné korespondenci účtů ukázalo, že částka transakce je nižší než skutečná. V tomto případě se provede dodatečný účetní zápis o částce transakce nebo o rozdíl mezi správnou a reflektovanou částkou. Současně je vystaveno účetní potvrzení, které vysvětluje důvody opravy. Opravují se tak chyby zjištěné jak v aktuálním, tak v předchozích obdobích.

Poskytování zpětných slev obnáší stornování příjmů pro prodejce, kupující nemění cenu zboží

Účetní musí stornovat dříve provedené transakce nejen v případě chyb, ale také při poskytování slev na základě výsledků přeprav za uplynulé období. Tedy poté, co prodávající odešle zboží a zaeviduje tržbu a kupující toto zboží převezme do účetnictví. Na konci lhůty prodávající poskytuje slevu na již odeslané skladové položky (například při velkých objemech nákupů).

Podle účetních pravidel jsou výnosy zaúčtovány na základě všech slev a přirážek poskytnutých zákazníkům (odstavce 6 a 6.5 PBU 9/99 „Výnosy organizací“, schválené nařízením Ministerstva financí Ruska ze dne 6. května 1999 N 32n ).

Příklad 2. Prodávající odeslal první dávku zboží kupujícímu ve výši 11 800 rublů včetně DPH - 1 800 rublů.

Poté, do měsíce, druhá várka za 23 600 rublů včetně DPH - 3 600 rublů.

Na konci měsíce prodávající poskytl 10% slevu na odeslané zboží:

11 800 rublů. + 23 600 rublů. = 35 400 rub.;

35 400 RUB x 10 % = 3540 rublů včetně DPH - 540 rublů.

Prodávající provádí následující účetní zápisy:

15. července 2014

Debet 62 Kredit 90

- 11 800 rublů. - jsou zohledněny tržby z prodeje;

Debet 90 Kredit 68

- 1800 rublů. - DPH je účtována z výnosů z prodeje;

25. července 2014

Debet 62 Kredit 90

- 23 600 rublů. - jsou zohledněny tržby z prodeje;

Debet 90 Kredit 68

- 3600 rublů. - K výnosům z prodeje se účtuje DPH.

Debet 62 Kredit 90

-3540 rublů. - dříve zaúčtovaný výnos byl stornován o částku diskontu;

Debet 90 Kredit 68

-540 rublů. - DPH z příjmů byla snížena po vystavení opravné faktury.

Při obdržení zpětné slevy nemůže kupující upravit cenu aktivovaného zboží (bod 12 PBU 5/01 „Účtování zásob, schválené nařízením Ministerstva financí Ruska ze dne 06.09.2001 N 44n). slevu promítne jako ostatní příjem, i když ji obdržel ve stejném roce, kdy bylo zboží zaevidováno:

15. července 2014

Debet 41 Kredit 60

- 10 000 rublů. - promítne se zakoupené zboží;

Debet 19 Kredit 60

- 1800 rublů. - DPH se odráží v ceně zboží;

Debet 68 Kredit 19

- 1800 rublů. - podléhá odpočtu DPH z ceny zboží;

25. července 2014

Debet 41 Kredit 60

- 20 000 rublů. - promítne se zakoupené zboží;

Debet 19 Kredit 60

- 3600 rublů. - DPH se odráží v ceně zboží;

Debet 68 Kredit 19

- 3600 rublů. - podléhá odpočtu DPH z ceny zboží.

Dne 4. srpna byla kupujícímu poskytnuta sleva 10 % na odeslané zboží (3 540 RUB):

Debet 60 Kredit 91

- 3000 rublů. - ostatní příjmy se promítnou do výše přijaté slevy od prodávajícího.

Po obdržení dokladu od prodávajícího o poskytnutí slevy nebo obdržení opravné faktury musí kupující obnovit DPH z nákladů na zboží přijaté k odpočtu:

Debet 19 Kredit 60

- 540 rublů. - DPH se odráží ve výši slevy.

Poskytnutí slev na zboží odeslané v minulém roce prodávající zároveň promítne do účetnictví bez použití storno zápisů, ale zaúčtuje je na účet 91 „Ostatní výnosy a náklady“ (Účtový rozvrh a Pokyny k jeho použití, schválené Objednávkou hl. ministerstva financí Ruska ze dne 31. října 2000 N 94n).

Storno zápisy se projeví při vrácení zboží ve stejném roce jako prodej

Výnosy z prodeje zboží jsou promítnuty do účetnictví prodávajícího v okamžiku převodu vlastnictví na kupujícího (bod 12 PBU 9/99). Vlastnické právo kupujícího vzniká okamžikem předání zboží prodávajícím - dodáním zboží kupujícímu nebo přepravci (články 223 a 224 občanského zákoníku Ruské federace).

Vrátí-li kupující část zboží prodávajícímu, znamená to, že vlastnictví nepřešlo. Prodejce tedy nemá důvod zohledňovat výnosy z prodeje tohoto zboží – provádí účetní úpravy.

Poznámka. Když kupující vrátí zboží nebo poskytne retro slevu, prodávající výtěžek stornuje.

V případě zjištěné vady sepíše kupující při převzetí inventárních položek protokol o zjištěném rozporu v množství a kvalitě, který je právním základem pro uplatnění reklamace u prodávajícího. A na základě reklamace kupujícího se záznamy prodávajícího zobrazí červeným inkoustem.

Příklad 3. Dne 25. dubna 2014 společnost LLC "Společnost 1" odeslala mrazáky LLC "Společnost 2" v množství 3 kusů za cenu 24 780 rublů. za kus (včetně DPH - 3 780 rublů).

Cena jedné kamery je 17 000 rublů.

Dne 6. května 2014 společnost Company 2 LLC zasílá společnosti 1 LLC reklamaci, že jedna z dodaných kamer byla vadná a vrací ji.

Ve stejný den prodávající převede finanční prostředky za vrácené produkty.

V účetnictví prodávající provádí následující záznamy:

25. dubna 2014

Debet 62 Kredit 90

- 74 340 rublů. - jsou zohledněny tržby za prodané produkty;

Debet 90 Kredit 68

- 11 340 rublů. - DPH se vypočítává na základě faktury;

Debet 90 Kredit 43

- 51 000 rublů. - jsou odepsány náklady na prodané zboží;

6. května 2014

Debet 62 Kredit 90

- -24 780 rublů. - dříve zaúčtované příjmy byly stornovány;

Debet 90 Kredit 43

-17 000 rublů. - byly upraveny dříve odepsané náklady na prodané vadné výrobky;

Debet 90 Kredit 99

206

-4000 rublů. - byl upraven dříve promítnutý zisk z prodeje vadných výrobků;

Debet 90 Kredit 68

-3780 rublů. - uplatněný odpočet DPH u vrácených výrobků;

Debet 43, 28 kredit 43

- 17 000 rublů. - převzetí výrobků vrácených kupujícím do skladu na základě úkonu;

Debet 62 Kredit 51

- 24 780 rublů. - byly vráceny peníze za vadné výrobky.

Poznámka. Kdy se stále používá metoda červeného obrácení?

Organizace si ve svých účetních zásadách předepisují, jak vedou evidenci hotových výrobků - podle skutečných nákladů na účtu 43 „Hotové výrobky“ nebo podle standardních nákladů, kdy se spolu s účtem 43 používá účet 40 „Produkce hotových výrobků“. Count 40 se používá v malých průmyslových odvětvích a s malým sortimentem výrobků.

Na konci každého měsíce organizace porovnává zůstatek účtu 40 podle debetu a kreditu. Odchylka ukazuje rozdíl mezi skutečnými náklady a plánovanými náklady. Přebytek standardních nákladů nad skutečnými náklady (úspory) se účtuje ve prospěch účtu 40 a na vrub účtu 90 „Tržby“. Převýdaje - přebytek skutečných nákladů nad standardními náklady - se odepisují ve prospěch účtu 40 na vrub účtu 90 „Tržby“ dodatečným zápisem.

Kromě toho se v účetnictví maloobchodních organizací, které vedou záznamy v prodejních cenách, neustále nacházejí položky „červeného storna“. Tyto organizace tvoří prodejní cenu zboží na základě ceny, za kterou nakoupily zboží od dodavatelů, a obchodní marže.

Částky obchodních marží (slevy, přirážky) na zboží prodané, uvolněné nebo odepsané z důvodu přirozené ztráty, závady, poškození, manka jsou prodávajícím stornovány ve prospěch účtu 42 „Obchodní marže“ v souladu s vrubem účtu 90 „Prodej“.

Přečtěte si na e.rnk.ru. Postup pro daňové účtování slev kupujících a další opatření ke zvýšení prodeje

Jaký je postoj útvarů a soudů k problematice účtování nákladů na vystavení zboží na prodejní ploše, zasílání reklamních SMS zpráv, pořádání akcí a distribuci vzorků produktů? Považuje se poskytnutí zboží výměnou za nasbírané body za bezúplatný převod pro účely daně z příjmů?

Přečtěte si odpovědi na tyto otázky, stejně jako o dalších komplexních aspektech zdanění slev na webu e.rnk.ru v článcích „Nuance účtování nákladů na stimulaci potenciálních a stávajících zákazníků“ // RNA, 2014, No. 7 a „Retrospektivní slevy se staly bezpečnějšími ve srovnání s placením prémií a bonusů zákazníkům“ // RNA, 2012, č. 9.

Pokud je zboží vráceno v roce následujícím po prodeji, prodávající nemusí výnosy vrátit. V tomto případě jako součást ostatních výdajů zohlední ztrátu předchozích let zjištěnou v běžném roce (článek 11 PBU 10/99 „Výdaje organizace“, schválené nařízením Ministerstva financí Ruska z května 6, 1999, N 33n).

Kdo nic nedělá, nechybuje. Tuto pravdu zná každý účetní, který v uzavřeném období zjistil účetní chyby. Zvrat v 1C 8.3 Účetnictví je způsob, jak takové chyby opravit. Přečtěte si, jak provést obrat v 1C 8.3 v tomto článku.

Účetní slovo „zvrat“ pochází z italského „stornate“ – vrátit se zpět. V jazyce účtování to znamená vytváření účetních zápisů se znaménkem mínus. Reverze v 1C se používá v následujících případech:

- opravy chyb v účetnictví;

- odpisy realizovaných obchodních přirážek v maloobchodě;

- úpravy hodnoty hmotného majetku;

- úpravy opravných položek.

V tomto článku se dozvíte, jak opravit účetní chyby stornováním zápisů. Například jak stornovat účtenku z předchozího období v 1C 8.3. Také se zde dočtete, jak zvrátit implementaci v 1C 8.3. Čtěte dále a zjistěte, jak provést obrat v 1C 8.3 ve čtyřech krocích.

Krok 1. Vytvořte operaci „stornování dokumentu“ v 1C 8.3

Přejděte do části „Operace“ (1) a klikněte na odkaz „Ručně zadané operace“ (2). Otevře se okno pro vytvoření operace „stornování dokumentu“.V okně, které se otevře, klikněte na tlačítko „Vytvořit“ (3) a klikněte na odkaz „Zrušení dokumentu“ (4). Otevře se formulář pro vyplnění operace „zrušit dokument“.

V okně, které se otevře, v poli „Organizace“ (5) uveďte svou organizaci, v poli „Datum“ (6) - datum operace.

V okně, které se otevře, v poli „Organizace“ (5) uveďte svou organizaci, v poli „Datum“ (6) - datum operace.  Dále můžete začít rušit různé transakce. Například stornovat transakci pro příjem zboží (služeb).

Dále můžete začít rušit různé transakce. Například stornovat transakci pro příjem zboží (služeb).

Krok 2. Proveďte operaci pro zrušení příjmu předchozího období

Ve formuláři „Zrušení dokumentu“ je pole „Zrušení dokumentu“ (1). V tomto poli vpravo klikněte na tlačítko výběru „...“. Otevře se seznam dokumentů a transakcí (2). Chcete-li stornovat účtenku z předchozího období, vyberte z tohoto seznamu „Příjem (účet, faktura)“ (3). Otevře se okno se seznamem dříve vytvořených příjmových dokladů. V okně, které se otevře, vyberte příjmovou fakturu (4), kterou chcete zrušit, a klikněte na tlačítko „Vybrat“ (5).

V okně, které se otevře, vyberte příjmovou fakturu (4), kterou chcete zrušit, a klikněte na tlačítko „Vybrat“ (5).  Poté se ve spodní části okna objeví záložky „Účetnictví a daňové účetnictví“ (6) a „Uvedena DPH“ (7). V záložce „Účetnictví a daňové účetnictví“ vidíte záznamy (8), které byly provedeny na chybném dokladu. Částky v těchto transakcích (9) jsou označeny znaménkem mínus.

Poté se ve spodní části okna objeví záložky „Účetnictví a daňové účetnictví“ (6) a „Uvedena DPH“ (7). V záložce „Účetnictví a daňové účetnictví“ vidíte záznamy (8), které byly provedeny na chybném dokladu. Částky v těchto transakcích (9) jsou označeny znaménkem mínus.  V záložce „DPH uvedeno“ můžete vidět obrácený záznam pro plátce DPH (10).

V záložce „DPH uvedeno“ můžete vidět obrácený záznam pro plátce DPH (10).  Operace „storno dokladu“ tedy zruší zápisy v účetnictví a daňovém účetnictví pro vybraný příjemkový doklad. Ruší se i zápisy do speciálních 1C registrů.

Operace „storno dokladu“ tedy zruší zápisy v účetnictví a daňovém účetnictví pro vybraný příjemkový doklad. Ruší se i zápisy do speciálních 1C registrů. Pro dokončení operace stornování účtenky klikněte na tlačítko „Záznam“ (11). Nyní se storno zápisy promítnou do účetnictví 1C 8.3 Účetnictví. Chcete-li vytisknout účetní certifikát pro storno transakci, klikněte na tlačítko „Certifikát o účtování“ (12). Otevře se formulář nápovědy k tisku.

Ve vytištěném formuláři nápovědy klikněte na tlačítko „Tisk“ (13).

Ve vytištěném formuláři nápovědy klikněte na tlačítko „Tisk“ (13).

Krok 3. Obraťte implementaci v 1C 8.3

Vytvořte stornovací transakci jako v kroku 1 tohoto článku. V poli „Dokument ke zrušení“ (1) vyberte „Prodej (doklad, faktura)“ (2). Otevře se okno se seznamem dříve vytvořených implementací. Ze seznamu vyberte prodej, který chcete stornovat (3). Ve spodní části okna se zobrazí záložky „Účetnictví a daňové účetnictví“ a „Prodej s DPH“ s obrácenými položkami.

Ze seznamu vyberte prodej, který chcete stornovat (3). Ve spodní části okna se zobrazí záložky „Účetnictví a daňové účetnictví“ a „Prodej s DPH“ s obrácenými položkami.  V záložce „Účetnictví a daňové účetnictví“ vidíte záznamy (4), které byly provedeny na chybném dokladu. Částky v těchto transakcích (5) jsou označeny znaménkem mínus.

V záložce „Účetnictví a daňové účetnictví“ vidíte záznamy (4), které byly provedeny na chybném dokladu. Částky v těchto transakcích (5) jsou označeny znaménkem mínus.  V záložce „Prodej DPH“ (6) můžete vidět storno zápis pro evidenci DPH (7).

V záložce „Prodej DPH“ (6) můžete vidět storno zápis pro evidenci DPH (7).  Chcete-li dokončit operaci zrušení prodeje, klikněte na tlačítko „Zapsat“ (8). Nyní se storno zápisy promítnou do účetnictví 1C 8.3 Účetnictví. Přečtěte si, jak vytisknout účetní certifikát v kroku 2 tohoto článku.

Chcete-li dokončit operaci zrušení prodeje, klikněte na tlačítko „Zapsat“ (8). Nyní se storno zápisy promítnou do účetnictví 1C 8.3 Účetnictví. Přečtěte si, jak vytisknout účetní certifikát v kroku 2 tohoto článku.

Krok 4. Po opravě chyb v uzavřeném období nezapomeňte podat aktualizovaná daňová přiznání

Pokud jste stornovali údaje z předchozího zdaňovacího období, budete muset podat opravná daňová přiznání. Připomínáme, že daňová upřesnění se předkládají za období, ve kterém byly provedeny chybné údaje.Každá účetní se pravděpodobně setkala s takovým problémem, že potřebuje v minulém období vymazat chybný doklad. Období však již skončilo, hlášení bylo podáno.

Pro takové případy poskytuje 1C 8.3 (stejně jako 1C 8.2) operaci obrácení. Spočívá v tom, že v aktuálním období se ve všech účetních evidencích (účetní, daňové atd.) opakují všechny stejné pohyby předchozího dokladu, ale s opačným znaménkem.

Na příkladu předvedu, jak zvrátit dokument v 1C.

Jak udělat obrat v 1C podle dokumentu

V programu 1C 8.3: „Enterprise Accounting 3.0“ (a v některých dalších, kde je účetní modul) existuje dokument „“. Pojďme to vytvořit.

Kde je zvrat v 1C? Přejděte do nabídky „Operace“ a poté v části „Účetnictví“ klikněte na odkaz „Operace zadané ručně“. Otevře se okno se seznamem dokumentů. Klikněte na tlačítko „Vytvořit“ a z rozbalovací nabídky vyberte „Zrušení dokumentu“:

Otevře se formulář pro vytvoření nového dokumentu. Vyberte organizaci a dokument, který chcete stornovat. Nejprve se zobrazí seznam všech dokumentů, které jsou v programu. Vybereme z něj ten, který potřebujeme. Navrhuji stornovat doklad o prodeji zboží vystavený chybně v prvním čtvrtletí:

Po výběru typu dokladu se objeví seznam všech dokladů pro zřízenou organizaci. Vyberme si kteroukoli. Tabulková část stornovacího dokladu se vyplní automaticky:

Získejte 267 videolekcí na 1C zdarma:

Jak vidíte, všechna množství a množství mají záporné znaménko. V evidenci pro účtování DPH z prodeje byla DPH z tohoto prodeje také stornována:

Storno lze provést pouze pomocí jednoho dokumentu. Data dokumentu jsou k dispozici pro úpravy.

K vytištění účetního certifikátu můžete použít tlačítko „Tisk“:

Obrácení libovolného registru v 1C

Některé dokumenty v 1C 8.3 zapisují do . Dobrým příkladem je dokument „“. Když budeme sledovat jeho pohyby, uvidíme následující:

Při stornování takového dokumentu je potřeba upravit i informační registry.

Řekněte mi prosím, ve 4. čtvrtletí 2014 byl omylem proveden prodej zboží. Zaznamenáno v 1. čtvrtletí. Jak správně promítnout storno v účetnictví a daňovém účetnictví, jak odečíst DPH, jakou fakturu vystavit a kde ji zaevidovat

V Ve Vaší situaci byla chyba z roku 2014 (předchozí rok vykazování) identifikována v 1. čtvrtletí 2015, tzn. po schválení účetní závěrky za rok 2014. V tomto případě proveďte opravy v účetnictví v období, ve kterém byla chyba zjištěna, tedy v 1. čtvrtletí.

Chyby se dělí na významné a nevýznamné. Vaše organizace určuje práh významnosti nezávisle v souladu se svými účetními zásadami.

Pokud jsou zjištěny významné chyby z minulých let, proveďte opravy pomocí účtu 84. Pokud je chyba nevýznamná, pak použijte účet 91.

V takovém případě má vaše organizace právo, ale není povinna, provést potřebné změny v přiznání k dani ze zisku a předložit finančnímu úřadu aktualizované daňové přiznání za vykazované období, ve kterém k chybě došlo. Rovněž výsledky přepočtu (snížení) základu daně z důvodu chyb vzniklých v minulých obdobích lze zaznamenat do přiznání za běžná období.

Musíte vystavit opravenou fakturu.

Pokud jsou zjištěny chyby, musí organizace provést opravy v prodejní knize. A k tomu je nutné vypracovat dodatečný list do prodejní knihy za období, ve kterém k chybě došlo. Chybu při stanovení základu daně pro DPH v uplynulém období lze tedy opravit jediným způsobem - podáním aktualizovaného daňového přiznání za toto období.

Odůvodnění této pozice je uvedeno níže v materiálech systému Glavbukh

Práh významnosti si můžete zapsat například takto: „Chyba se považuje za závažnou, pokud poměr její částky k měně rozvahy za vykazovaný rok je alespoň 5 procent.“

Oprava chyb

Zjištěné chyby a jejich důsledky musí být opraveny (bod 4 PBU 22/2010).

Provádějte účetní opravy na základě primárních dokladů. Vypracujte také účetní osvědčení s odůvodněním oprav. Vyplývá to z obecného pravidla, že každá skutečnost ekonomické činnosti musí být doložena prvotním účetním dokladem. To je přímo uvedeno v části 1 článku 9 zákona ze dne 6. prosince 2011 č. 402-FZ.*

Po zjištění závažnosti chyby as přihlédnutím k okamžiku, kdy byla zjištěna, proveďte opravy v účetnictví. Jak přesně – s tím vám pomůže tabulka níže.

| Kdy a jaká chyba byla objevena? | Jak opravit | Základna |

| V následujících letech byla zjištěna významná chyba. Hlášení za období, kdy k chybě došlo, bylo připraveno, podepsáno manažerem, předloženo externím uživatelům a schváleno | Proveďte opravy v období, ve kterém byla chyba zjištěna. Není třeba aktualizovat výkazy za období, ve kterém k chybě došlo. Všechny změny spojené s předchozími obdobími by měly být zohledněny ve vykazování běžného období. Ve vysvětlivkách k ročnímu výkazu běžného období uveďte povahu opravené chyby a také výši úprav pro každou položku |

Článek 39 Předpisů o účetnictví a výkaznictví a paragrafy a PBU 22/2010 |

| V jakémkoli předchozím roce byla zjištěna menší chyba |

Proveďte úpravy v období, ve kterém byla chyba zjištěna V aktuálním výkaznictví není potřeba předkládat informace o opravách nevýznamných chyb z minulých období. Provádění změn v předložených zprávách je také |

Ustanovení 14 PBU 22/2010* |

Účetnictví

Účty použité k opravám závisí na okamžiku, kdy je chyba objevena a jak je závažná. Účetní zápisy se budou lišit v následujících případech:*

- opravit chyby běžného období;

- vládnou chyby minulých období - významné a nepodstatné.*

Jak opravit významné chyby z minulých období v účetnictví

Opravte významné chyby z minulého roku, které byly zjištěny před schválením výročních zpráv za dané období, pomocí příslušných účtů nákladů, výnosů, kalkulací atd.

Jsou-li zjištěny významné chyby z minulých let, jejichž výkazy byly podepsány a schváleny, proveďte opravy na účtu 84 „Nerozdělený zisk (nekrytá ztráta)“ (odst. 1, odst. 9 PBU 22/2010).*

Možnost 2. Pokud v důsledku chyby účetní nereflektovala žádné náklady nebo nadhodnocené příjmy, proveďte následující záznam:

Debet 84 Kredit 60 (76, 02...)

– byl identifikován chybně nezaúčtovaný výdaj (nadhodnocený výnos) z předchozího roku.*

Příklad opravy drobné chyby (nepromítnutý náklad) v účetnictví a daňovém účetnictví. Loni se stala chyba, jejíž hlášení bylo podepsáno a schváleno. V daňovém účetnictví je chyba opravena v období, ve kterém byla provedena*

V březnu 2014 zjistil účetní Alfa CJSC chybu při výpočtu daně z příjmu za rok 2013 - nebyly zohledněny výdaje (náklady na prodané zboží) ve výši 150 000 rublů. Náklady jsou účtovány stejně daňově i účetní. V důsledku toho organizace přeplatila daň, částka přeplatku činila 30 000 rublů. (150 000 RUB - 20 %).

Účetní Alpha podal aktualizované daňové přiznání za rok 2013 a provedl následující záznamy:

Debet 91 podúčet „Ostatní výdaje“ Kredit 41

- 150 000 rublů. – jsou zohledněny výdaje (náklady na prodané zboží) předchozího zdaňovacího období zjištěné ve vykazovaném roce;

Podúčet Debet 68 „Výpočty k dani z příjmu“ Kredit 99 podúčet „Přeplatek na dani z příjmu dle aktualizovaného přiznání“

- 30 000 rublů. – daň z příjmu za předchozí rok byla snížena podle aktualizovaného prohlášení;

Debet 99 podúčet „Pevné daňové závazky“ Kredit 68 podúčet „Výpočty pro daň z příjmu“

- 30 000 rublů. – trvalá daňová povinnost se promítne do výše výdajů roku 2013, která je vykázána v účetnictví v nákladech roku 2014 a v daňovém účetnictví - ve nákladech roku 2013.

Za první čtvrtletí roku 2014 činí částka daně splatné do rozpočtu 110 000 rublů. Rozvahový zisk je nižší než zisk daňový z důvodu nákladů zohledněných ke zdanění v aktualizovaném výkazu za předchozí rok. Daň vypočtená z rozvahového zisku je 80 000 RUB. (110 000 – 30 000 RUB). Účetní provede následující zápis:

Debet 99 podúčet „Podmíněný výdaj daně z příjmu“ Kredit 68 podúčet „Výpočty pro daň z příjmu“

- 80 000 rublů. – odráží podmíněný náklad na daň z příjmu.

S přihlédnutím k přeplatku daně za rok 2013 musí být do rozpočtu převedeno 80 000 rublů. (110 000 – 30 000 RUB).

Elena Popová, státní poradce daňové služby Ruské federace, 1. hodnost

Přeplatek daní

Pokud v důsledku chyby v daňovém přiznání vznikne přeplatek na dani, má organizace právo:*

- předložit aktualizované prohlášení za období, ve kterém k chybě došlo (nejste však povinni tak učinit);

- opravit chybu přepočtem základu daně a výše daně za období, ve kterém byla tato chyba zjištěna. Tuto metodu lze použít bez ohledu na to, zda je známo období, ve kterém k chybě došlo, či nikoli;

- nepodnikejte žádná opatření k nápravě chyby (např. je-li částka přeplatku nevýznamná).

Základ daně běžného období lze upravit nejen při zjištění chyb v přiznáních. Ustanovení odstavce 3 odstavce 1 článku 54 daňového řádu Ruské federace můžete využít také v případech, kdy přeplatek na dani vznikl v důsledku změn právních předpisů, které mají zpětnou účinnost. Pokud takové změny zlepší situaci poplatníka, může organizace najít příjmy, které dříve nebylo možné vyloučit ze základu daně, nebo výdaje, které byly dříve zakázány daňově zohledňovat. V takových situacích není nutné předkládat aktualizovaná prohlášení. Můžete si přepočítat daňové závazky v běžném období. Tento závěr vyplývá z dopisu Federální daňové služby Ruska ze dne 24. června 2014 č. ED-4-15/12067.

Situace: U kterých daní lze použít ustanovení článků 54 a 81 daňového řádu Ruské federace o přepočtu základu daně bez předložení aktualizovaných přiznání? V běžném období byly zjištěny chyby, které vznikly v předchozích obdobích a vedly k přeplatku

Možnost použití norem těchto článků existuje pouze ve vztahu k dani z příjmu*, dani z dopravy, dani z těžby nerostů a jednotné dani v rámci zjednodušení.

To je vysvětleno následovně.

Chcete-li provést změny, použijte následující algoritmus.*

1. V tabulkové části doplňkového listu v řádku „Celkem“ přeneste údaje ve sloupcích 14–19 z knihy tržeb za čtvrtletí, ve kterém byla faktura zaevidována před provedením oprav.

2. Na řádku za řádkem „Celkem“ uveďte údaje faktury, která se ruší.

3. V dalším řádku uveďte všechny potřebné údaje faktury s provedenými změnami.

4. Na řádku „Celkem“ shrňte součet pro sloupce 14–19. Chcete-li to provést, použijte vzorec:

Pro každou opravu dat prodejní knihy vytvořte samostatný doplňkový list.

Při provádění několika oprav týkajících se jednoho čtvrtletí zohledněte údaje ve sloupcích 14–19 na řádku „Celkem“ předchozího doplňkového listu na řádku „Celkem“ následujícího listu. K opravě hlášení použijte údaje řádku „Celkem“.

Tento postup je stanoven v oddílu IV dodatku 5 k nařízení vlády Ruské federace ze dne 26. prosince 2011 č. 1137.

Příklad provedení oprav v prodejní knize za minulé zdaňovací období*

Organizace má dílnu na šití svrchních oděvů (činnosti podléhají DPH).

29. září společnost LLC Trading Company Hermes odeslala organizaci Alpha dávku svrchního oblečení (60 péřových bund za cenu 5 900 rublů za kus včetně DPH). Při přípravě faktury účetní uvedla částku 365 800 RUB. (včetně DPH – 55 800 RUB). Účetní téhož dne vypsala a vystavila kupujícímu fakturu č. 1659 a zaevidovala ji do knihy tržeb. Ve faktuře účetní Hermes chybně uvedl, že náklady nebyly 354 000 rublů. (včetně DPH - 54 000 rublů) a 365 800 rublů. (včetně DPH – 55 800 RUB).

V říjnu zjistil účetní Hermes chybu a vystavil opravenou fakturu č. 1659 ze dne 29. září s uvedením množství (60 péřových bund) a částky odpovídající skutečně odeslanému zboží (354 000 rublů).

V době, kdy byla chyba odhalena v původní faktuře, bylo již podáno přiznání k DPH za 3. čtvrtletí. Proto účetní provedla opravy v knize tržeb vyplněním dodatečného listu knihy tržeb.

Olga Tsibizová, zástupce ředitele odboru daňové a celní politiky Ministerstva financí Ruska

S pozdravem,

Svetlana Sharipkulova, expertka BSS "System Glavbukh".

Odpověď schválila Natalia Kolosová,

Vedoucí oddělení VIP podpory BSS "System Glavbukh".

V tomto článku se podíváme na koncept „zvratu“ („červený obrat“) v ruském účetnictví a na to, jak provést obrat v účetnictví 1C 8.3.

Metodologické a historické aspekty

Storno je způsob úpravy dat v účetnictví (z ital Stornare– stáhnout se, vrátit se zpět). Aktivně se používá termín reverz (reverse), který lze nazvat synonymem pro slovo mínus. Chybně zadané zápisy* (zadali zvláštní doklad, udělali chybu v korespondenci, uvedli nafouknutou částku) podléhají vynulování, za tímto účelem jsou takové zápisy v účetnictví zohledněny se záporným znaménkem.

*Pojem reverzní není vždy použit v případě chyb. Někdy, pokud se během období provádí účtování za plánované ceny a poté jsou upraveny na skutečné ceny, je nutné částku snížit. V tomto případě je také použitelný termín „reverzní“.

Dříve se při ručním vedení účetnictví, v obratových nebo účetních knihách při zjištění chyb nesprávná částka neškrtla, ale dodatečně zapsala červeným inkoustem. Pokud nebyl po ruce červený inkoust, byly takové částky zapsány a zakroužkovány v obdélníkovém rámečku. Při výpočtu celkových součtů měly být odečteny červeně napsané částky, nebo odborně řečeno - obrátit částku. Vypadalo to nějak takto:

Příklad 1: Obrat na účtu, správně je částka 1000, místo částky 4000 uvedli 4400 (operace 2).

Možnost 1

Možnost 2

Metoda převrácení barev byla poprvé popsána v roce 1889 Alexandrem Aleksandrovičem Berettim a v ruském účetnictví se objevila stabilní fráze - „červená inverze“.

Teoreticky můžete chybný záznam vynulovat záměnou debetu a kreditu, čímž vznikne tzv. zpětný obrat. Tento přístup vytváří správný konečný zůstatek, ale výše obratu na účtech bude nadhodnocena, což povede k určité nespolehlivosti účetních informací. Změnou našeho příkladu můžete jasně vidět toto:

Možnost 3

Někdy se metoda opravy chyb zpětným zaúčtováním nazývá „černý obrat“, ačkoli tento termín nelze nazvat oficiální. Navíc i zde existují možnosti akce. Stejně jako u možnosti číslo tři (pokud jsou účty správně sladěny) je možné uvést pouze rozdíl mezi správnou a vloženou částkou a nevytvářet další správná účtování (Operace 3).

Možnost 4

Metoda reverzního obrácení se obvykle používá v úvěrových institucích nebo v západních účetních systémech. V ruském účetnictví je ve výchozím nastavení stornování nejčastěji chápáno jako „červený obrat“. Legislativně se např. v zákoně o účetnictví pojem stornování nevyskytuje. Postup při opravě chyb je popsán v PBU 22/2010, ale ani tam není termín pro zvrat. Přitom v jiných právních aktech, týkajících se zejména rozpočtových nebo samosprávných organizací, text přímo odkazuje na metodu red reversal jako na způsob opravy chyb. Na základě praxe, která se u nás rozvinula při rušení chybných dokladů, budeme pojem „storno“ dále chápat jako „červený obrat“.

Automatizace a reverzace

Když se účetnictví přeneslo do oblasti automatizovaných procesů, to znamená, když se účetnictví provádělo na PC, začali generovat účtování se znaménkem mínus (souvztažnost účtů se nezměnila) a v obratu k lepšímu vizualizaci, ponechali červenou barvu pro záporné hodnoty. Na některých formulářích hlášení můžete vidět pokyn k zobrazení záporných čísel v závorkách. Při výpočtu součtů víme, že je musíme odečíst.

Všimněte si, že pokud byla v důsledku chyby uvedena podhodnocená částka a korespondence účtů je správná, pak je možná volba, když není použita metoda storna, ale jednoduše se vytvoří dodatečná položka pro rozdíl v množství.

Věnujme pozornost důležité nuanci, která určuje specifika moderního účetnictví pomocí 1C. Při zaúčtování dokladu v programu jsou transakce generovány v souladu s účtovým rozvrhem. Říká se jim tak – účetní zápisy, které v konečném důsledku ukáží částky aktiv a pasiv v rozvaze. Finanční služba ale potřebuje také vyplňovat daňová přiznání, hlášení do fondů a dalších registrů, které nejsou metodicky svázány s účtovým rozvrhem a mohou být tvořeny podle zcela jiných principů. Ustálil se pojem „daňové účetnictví“, pro které by měly být generovány údaje v souladu s daňovým řádem (účetní údaje jsou generovány v souladu s PBÚ - účetními předpisy). V 1C v nastavení a účtování často vidíte zkratky BU (účetnictví) a NU (daňové účetnictví). Kromě toho existují další přechodné registry. V podobných registrech se generují například data pro knihu nákupu a prodeje. Storno dokladů by se tedy mělo dotknout nejen transakcí souvisejících s účetnictvím a daňovým účetnictvím – evidence musí být také správně vyplněna.

Vytváření stornovacích dokumentů v 1C 8.3

Podívejme se na stornování dokumentů v 1C na příkladu situace časového rozlišení dovolené.

Příklad 2: V listopadu 2017 byla zaměstnanci připsána dovolená ve výši 30 000, ale měla uvést částku 25 000, operace storna v 1C 8.3 bude v prosinci 2017.

Transakce => Transakce zadané ručně

Obrázek 1 Cesta k nabídce

Knoflík Vytvořit zobrazí seznam povolených akcí, vyberte Storno dokumentu.

Obrázek 2 Vytvoření stornovacího dokumentu

Obrázek 2 Vytvoření stornovacího dokumentu

Poté musíte zadat dokument, který má být stornován.

Obrázek 3 Vyplnění stornovacího dokladu

Obrázek 3 Vyplnění stornovacího dokladu

Nejprve vyberte typ dokumentu a poté samotný dokument.

Obrázek 4 Výběr typu dokumentu

Stornovací zaúčtování se generuje automaticky.

Obrázek 5 Vygenerované reverzní transakce

Upozorňujeme, že kromě účetních a daňových účetních údajů se vyplňují i další účetní evidence.

Obrázek 6 Plnění datových registrů

Pokud náhle některá účetní evidence není automaticky zahrnuta do stornovacího dokladu, můžete ji přidat ručně. Chcete-li to provést, použijte tlačítka nabídky Více potřeba přitlačit Výběr registrace... a vyberte ten správný ze seznamu.

Obrázek 7 Služba plnění registrů

Tištěná podoba dokladu Storno – účetní potvrzení.

Obrázek 8 Účetní výkaz pro stornovací doklad

Nutno podotknout, že zde byla ukázána technická stránka obrácení uvolnění v 1C. V praxi je často nemožné jednoduše snížit a vymáhat od zaměstnance již vyplacené částky, protože je třeba vzít v úvahu ustanovení čl. 137 zákoníku práce.

Zvrat implementace v 1C

Pro dokumenty ze sekce Implementace reverze v 1C se provádí podle výše uvedeného algoritmu. Stornování tržeb za předchozí období vygeneruje účetní zápisy automaticky a správně, ale stornování DPH v daňovém účetnictví bude vyžadovat další nastavení.

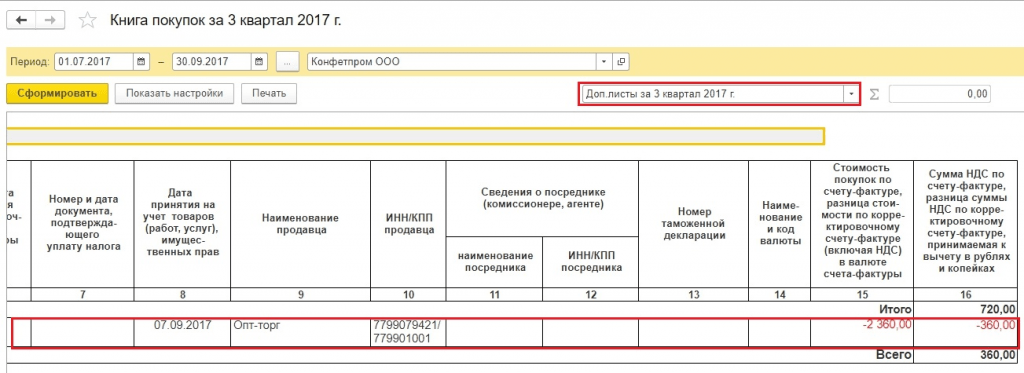

Příklad 3: v září 2017 byl vystaven zákon a faktura za poskytnuté služby ve výši 11 800 rublů vč. DPH 1 800 rublů. Účetní tyto doklady zpracovala. Protistrana nepodepsala potvrzení o dokončení díla v září a souhlasila s tím až v listopadu 2017. Zářijový dokument by měl být obrácen.

Pro správné zaúčtování DPH spolu se stornováním dokladu v účetnictví je třeba vyplnit doplňkový list k prodejní knize za 3. čtvrtletí 2017. V tomto doplňkovém listu bude chybná faktura stornována. Upozorňujeme, že samotný opravný doklad DPH bude vytvořen v listopadu 2017, ale bude na něm uvedeno opravné období - 3. čtvrtletí 2017. Na základě upravených údajů bude možné vyplnit aktualizované přiznání k DPH, ve kterém bude uveden odd. Objeví se 9.

V dokumentu o zrušení implementace přejděte na kartu Prodej s DPH.

Obrázek 9 Registrovat tržby DPH

Obrázek 9 Registrovat tržby DPH

Vyplňujeme sloupce související s doplňkovým listem prodejní knihy. Do sloupce upraveného období zadejte datum ze třetího čtvrtletí.

Obrázek 10 Úprava registru DPH

Obrázek 10 Úprava registru DPH

V sestavě Prodejní kniha proveďte nastavení.

Obrázek 11 Nastavení sestavy Prodejní kniha

Obrázek 11 Nastavení sestavy Prodejní kniha

V prodejní knize se objevily další listy.

Obrázek 12 Tvorba nových sekcí v prodejní knize

Obrázek 12 Tvorba nových sekcí v prodejní knize

Faktura byla stornována.

Obrázek 13 Doplňkový list v prodejní knize

Obrázek 13 Doplňkový list v prodejní knize

Vyplňujeme aktualizované přiznání k DPH. Nezapomeňte uvést číslo opravy.

Obrázek 14 Aktualizované přiznání k DPH

Obrázek 14 Aktualizované přiznání k DPH

Vyplníme prohlášení, údaje vidíme v části 9.

Obrázek 15 Přiznání k DPH, oddíl 9

Obrázek 15 Přiznání k DPH, oddíl 9

Storno příjmů v 1C 8.3

Příklad 4: faktura dodavatele byla omylem zaúčtována dvakrát - jednou v zálohové zprávě, podruhé jako doklad o příjmu zboží. Jedna z těchto účtenek musí být smazána. Částky podle druhého dokladu stornujeme.

Obrázek 16 Dokumenty v programu 1C

Obrázek 16 Dokumenty v programu 1C

Obrácení příjmů v 1C 8.3 je vytvořeno podle již probraného algoritmu. V účetnictví byly částky obráceny v daňovém účtování DPH je situace složitější. Chybí registr Nákupy s DPH.

Obrázek 17 Storno dokladu Příjem

Obrázek 17 Storno dokladu Příjem

Fakturační doklad, primární - nestornovaný, obsahuje údaje, které ovlivňují tvorbu dalších listů nákupní knihy.

Obrázek 18 Registrace DPH Nákupy na fakturu

Obrázek 18 Registrace DPH Nákupy na fakturu

Existuje několik možností pro vyplnění registru Nákupy s DPH. Můžete kliknout na tlačítko Více přidat tuto evidenci do dokladu (Zvrat účtenky) a ručně vyplnit.

Obrázek 19 Možnost přidání registru DPH

Obrázek 19 Možnost přidání registru DPH

Obrázek 20 Výběr registru DPH Nákupy

Tento registr lze také automaticky vyplnit při stornování faktury.

Obrázek 21 Vyplnění údajů pro vytvoření dalšího listu

Obrázek 21 Vyplnění údajů pro vytvoření dalšího listu

Pokud je evidence DPH vyplněna správně, objeví se při vytváření nákupní knihy další list.

Obrázek 22 Řez s dalšími listy v nákupní knize

Obrázek 22 Řez s dalšími listy v nákupní knize

Při vyplňování prohlášení budou údaje v oddíle 8.

Obrázek 23 Aktualizované přiznání k DPH, oddíl 8

Obrázek 23 Aktualizované přiznání k DPH, oddíl 8

Existuje několik dalších způsobů, jak můžete vyplnit další listy nákupní knihy.

Metoda 1

Operace => Promítnutí DPH pro odpočet

Obrázek 24 Cesta k nabídce

Obrázek 24 Cesta k nabídce

V nastavení tohoto dokumentu uvádíme, že vytváříme další listy a záznamy nákupní knihy

Obrázek 25 Nastavení v dokumentu

Obrázek 25 Nastavení v dokumentu

Na kartě Zboží a služby Klepnutím na tlačítko Vyplnit vyberte možnost Vyplňte podle zúčtovacího dokladu.

Obrázek 26 Výběr možnosti plnění

Obrázek 26 Výběr možnosti plnění

Při vyplňování této části jsou standardně částky označeny jako kladné. Potřebujeme stornovat fakturu, proto ručně změníme hodnotu Součet do záporu, grafy káď A Celkový se automaticky přepočítá.

Obrázek 27 Generování dat dokumentu

Obrázek 27 Generování dat dokumentu

Metoda 2

Operace => Běžné operace DPH

Obrázek 28 Cesta k nabídce

Obrázek 28 Cesta k nabídce

Pak Vytvořit => Vrácení DPH

Obrázek 29 Výběr typu dokumentu

Uvádíme, že obnovení se musí projevit v knize nákupu. Zobrazí se varování, klikněte Ano.

Obrázek 30 Vytvoření dokumentu

Údaje můžete vyplnit ručně pomocí tlačítka Přidat. Tlačítkem Vyplnit Vyberte možnost Vyplňte částky, které mají být obnoveny. V tomto případě není potřeba měnit částky do záporných hodnot.

Obrázek 31 Výběr možnosti pro vyplnění dokumentu