Postoji nekoliko načina da poništite pogrešan iznos.

Kod retro popusta dolazi do preokreta za prodavca, ali ne i za kupca.

Obrnute knjiženja iskrivljuju promet na računu.

Greške u računovodstvenim evidencijama mogu imati poreske posljedice. Kako bi se to izbjeglo, važno je da kompanija na vrijeme otkrije moguća izobličenja i ispravi ih.

Jedna od metoda prilagođavanja je „crveni preokret“. Ovaj način vršenja ispravki koristi se ako je u računovodstvu data netačna korespondencija računa. Poenta je da se pogrešno ožičenje prvo ponavlja crvenim mastilom (ili crvenom bojom u kompjuterskom programu). Prilikom izračunavanja ukupnih iznosa u registrima, iznosi napisani crvenim mastilom oduzimaju se od ukupnog iznosa. Zbog toga se netačan unos poništava. Nakon toga, vrši se novi unos sa ispravnim dopisom računa ili ispravnim iznosom.

Odražavanje obrnutih knjiženja umjesto storniranja naduvani iznos podrazumeva udvostručenje prometa na računu

Često se greške javljaju zbog nepažnje računovođe ili kvara u računovodstvenom programu. Na primjer, organizacija je dobila potvrdu o završetku rada u iznosu od 30.000 rubalja. A računovođa je greškom napravio sljedeći unos:

Debit 44 Kredit 60 - 33.000 rub.

U ovom slučaju, možete poništiti razliku između ispravnog i pogrešnog iznosa:

Debit 44 Kredit 60 - -3000 rub.

Ili poništite cijeli pogrešan iznos i odrazite ispravan unos:

Debit 44 Kredit 60 - -33.000 rub.;

Debit 44 Kredit 60 - 30.000 rub.

U oba slučaja neće biti računovodstvenih distorzija. Ali ako računovođa ne vodi analitičku evidenciju, lakše će zapamtiti razlog za ispravku ako računovodstvo odražava cijeli iznos transakcija, a ne samo razliku.

Osim toga, za ispravke možete koristiti obrnute unose - iznos koji je prethodno evidentiran na strani zaduženja računa naveden je na kreditnoj strani ovog računa i obrnuto:

Debit 44 Kredit 60

- 33.000 rub. - prikazan je netačan iznos transakcije;

Debit 60 Kredit 44

- 3000 rub. - iznos je korigovan.

Konačna stanja na računu će biti tačna, ali će se promet udvostručiti. Stoga ne preporučujemo korištenje ovog postupka korekcije.

Podsjetimo, u svakom slučaju, prilikom ispravki, morate sastaviti računovodstvenu potvrdu u kojoj naznačite grešku i opravdate njenu ispravku. Forma potvrde nije objedinjena, ali ima smisla odražavati sve obavezne detalje primarnog dokumenta, kao i informacije potrebne da bi se utvrdili razlozi za ispravku: detalji platnih dokumenata, ugovora, poravnanja (2. dio Član 9 Zakona br. 402-FZ).

Nemoguće je ispraviti greške iz prošlih godina kroz preokret, ako je prošlogodišnje izvještavanje već odobreno

Ako je računovođa identificirao grešku koja je napravljena prošle godine, onda mogućnost korištenja metode „crvenog storniranja“ ovisi o tome da li je izvještaj za prošlu godinu odobren ili još nije (klauzule 5 - 14 PBU 22/2010).

Ne vrše se korekcije odobrenog izvještavanja, stoga je nemoguće stornirati podatke u računovodstvu za prethodnu godinu (klauzula 10 PBU 22/2010). Računovođa će ispraviti pogrešno naduvani iznos transakcije na dan otkrivanja greške uz priznavanje dobiti ili gubitka prethodnih godina ili na računima ostalih prihoda ili rashoda (klauzule 9 i 14 PBU 22/2010).

Bilješka. Greške iz prethodnih godina ne mogu se ispraviti korištenjem storniranja.

Primjer 1. Upotrijebimo podatke iz primjera o kojem smo gore govorili.

25. novembar 2013

Debit 44 Kredit 60

- 33.000 rub. - napravljena je greška u visini troškova;

15. avgusta 2014

Debit 60 Kredit 91

- 3000 rub. - ostali prihodi se odražavaju na iznos rashoda pogrešno uzetih u obzir u prošloj godini (grešku društvo ocenjuje kao beznačajnu);

15. avgusta 2014

Debit 60 Kredit 84

- 3000 rub. - povećana zadržana dobit (grešku društvo ocjenjuje značajnom).

Podsjetimo, ovaj postupak se ne primjenjuje u poreskom računovodstvu. Utvrđena greška iz prošle godine ispravlja se u poreskom periodu u kojem je napravljena, bez obzira na vrijeme kada je otkrivena. Ako su rashodi bili naduvani, tada su nastajale zaostale obaveze za porez na dohodak. Stoga je potrebno podnijeti ažuriranu deklaraciju za ovaj porez (klauzula 1 člana 81 Poreskog zakona Ruske Federacije).

Ako je i PDV u većem iznosu odbijen na prenapuhani iznos troškova, tada će se morati podnijeti i ažurirana prijava PDV-a.

Bilješka. "Crveni preokret" ne znači uvijek ispravljanje grešaka.

Referenca. Metode ispravljanja podataka u računovodstvenim dokumentima

Ispravljanje računovodstvenih grešaka regulisano je Saveznim zakonom od 6. decembra 2011. N 402-FZ „O računovodstvu“ (u daljem tekstu Zakon N 402-FZ) i Pravilnikom o računovodstvu „Ispravljanje grešaka u računovodstvu i izveštavanju“ (PBU 22/2010. ).

Kako bi ispravili greške, računovođe, osim metode „crvenog storniranja“, imaju još nekoliko metoda:

- metoda lekture. Koristi se za ispravljanje grešaka u primarnim dokumentima i računovodstvenim registrima. Pogrešna riječ ili iznos je precrtan tankom linijom kako bi se mogla pročitati originalna verzija, a ispravna vrijednost je pažljivo ispisana na vrhu. Ispravka je ovjerena potpisom osobe odgovorne za vođenje registra, stavljen je datum i pečat organizacije (dio 7, član 9 i dio 8, član 10 Zakona N 402-FZ, odjeljak 4 Pravilnika o Dokumenti i tok dokumenata u računovodstvu, odobren od strane Ministarstva finansija SSSR-a 29.07.1983. N 105, i Pismo Ministarstva finansija Rusije od 31.3.2009. N 03-07-14/38). Stoga se ispravke u računovodstvenim registrima vrše prije nego što se izračunaju ukupni iznosi. Ova metoda se koristi za “ručno” računovodstvo, bez upotrebe kompjuterskih programa;

- način dodatnog ožičenja. Koristi se kada transakcija nije blagovremeno prikazana ili se, uz ispravnu korespondenciju računa, iznos transakcije pokazao manjim od stvarnog. U tom slučaju se vrši dodatni računovodstveni unos za iznos transakcije ili za razliku između ispravnog i prikazanog iznosa. Istovremeno se sastavlja računovodstvena potvrda koja objašnjava razloge za ispravku. Na taj način se ispravljaju greške uočene kako u tekućem tako iu prethodnim periodima.

Davanje retrospektivnih popusta podrazumijeva ukidanje prihoda za prodavca, kupac ne mijenja cijenu robe

Računovođe moraju stornirati prethodno obavljene transakcije ne samo u slučaju grešaka, već i prilikom davanja popusta na osnovu rezultata isporuka za protekli period. Odnosno, nakon što prodavac otpremi robu i evidentira prihod, a kupac tu robu prihvati na računovodstvo. Na kraju perioda, prodavac daje popust na već otpremljene artikle zaliha (na primjer, za velike količine kupovina).

Prema računovodstvenim pravilima, prihod se priznaje na osnovu svih popusta i marža datih kupcima (klauzule 6 i 6.5 PBU 9/99 „Organizacioni prihod“, odobrenog Naredbom Ministarstva finansija Rusije od 6. maja 1999. N 32n ).

Primjer 2. Prodavac je isporučio prvu seriju robe kupcu u iznosu od 11.800 rubalja, uključujući PDV - 1.800 rubalja.

Zatim, u roku od mjesec dana, druga serija za 23.600 rubalja, uključujući PDV - 3.600 rubalja.

Prodavac je na kraju meseca obezbedio popust od 10% na isporučenu robu:

11.800 rub. + 23.600 rub. = 35.400 rub.;

35.400 RUB x 10% = 3540 rubalja, uključujući PDV - 540 rubalja.

Prodavac vrši sljedeća knjigovodstvena knjiženja:

15. jula 2014

Debit 62 Kredit 90

- 11.800 rub. - reflektuje se prihod od prodaje;

Debit 90 Kredit 68

- 1800 rub. - PDV se obračunava na prihode od prodaje;

25. jula 2014

Debit 62 Kredit 90

- 23.600 rub. - reflektuje se prihod od prodaje;

Debit 90 Kredit 68

- 3600 rub. - PDV se obračunava na prihod od prodaje.

Debit 62 Kredit 90

- -3540 rub. - prethodno evidentirani prihod je storniran za iznos popusta;

Debit 90 Kredit 68

- -540 rub. - PDV na prihod je smanjen nakon izdavanja računa usklađivanja.

Prilikom dobijanja retrospektivnog popusta, kupac ne može korigovati trošak kapitalizovane robe (klauzula 12 PBU 5/01 „Obračun zaliha, odobren naredbom Ministarstva finansija Rusije od 06.09.2001. N 44n). on će popust prikazati kao drugi prihod, čak i ako ga je primio u istoj godini u kojoj je roba registrovana:

15. jula 2014

Debit 41 Kredit 60

- 10.000 rub. - kupljena roba se odražava;

Debit 19 Kredit 60

- 1800 rub. - PDV se odražava na nabavnu vrijednost robe;

Debit 68 Kredit 19

- 1800 rub. - podliježe odbitku PDV-a od cijene robe;

25. jula 2014

Debit 41 Kredit 60

- 20.000 rub. - kupljena roba se ogleda;

Debit 19 Kredit 60

- 3600 rub. - PDV se odražava na nabavnu vrijednost robe;

Debit 68 Kredit 19

- 3600 rub. - podliježe odbitku PDV-a od cijene robe.

Kupcu je 4. avgusta dat popust od 10% na isporučenu robu (3.540 rubalja):

Debit 60 Kredit 91

- 3000 rub. - ostali prihodi se odražavaju u iznosu popusta koji je ostvaren od prodavca.

Nakon prijema dokumenta od prodavca o odobravanju popusta ili prijema fakture usklađivanja, kupac treba da vrati PDV iz cijene robe prihvaćene za odbitak:

Debit 19 Kredit 60

- 540 rub. - PDV se odražava na iznos popusta.

Istovremeno, prodavac iskazuje u računovodstvu davanje popusta na robu otpremljenu u prošloj godini bez upotrebe storniranja, već ih knjiži na konto 91 „Ostali prihodi i rashodi“ (kontni plan i uputstvo za njegovo korišćenje, odobreno Naredbom od Ministarstvo finansija Rusije od 31. oktobra 2000. N 94n).

Storniranje se odražava prilikom vraćanja robe u istoj godini kada i prodaja

Prihodi od prodaje robe iskazuju se u knjigovodstvu prodavca u trenutku prenosa vlasništva na kupca (klauzula 12 PBU 9/99). Pravo vlasništva kupca nastaje od trenutka kada mu prodavac prenese robu - isporuku robe kupcu ili prevozniku (članovi 223. i 224. Građanskog zakonika Ruske Federacije).

Ako kupac vrati dio robe prodavcu, to znači da vlasništvo nije prešlo. Dakle, prodavac nema razloga da uzima u obzir prihode od prodaje ove robe - on vrši korekcije u računovodstvu.

Bilješka. Kada kupac vrati robu ili pruži retro popust, prodavac stornira prihod.

U slučaju uočenog nedostatka, kupac sačinjava zapisnik o utvrđenom neskladu u količini i kvalitetu po preuzimanju inventara, što je pravni osnov za podnošenje reklamacije prodavcu. A na osnovu potraživanja od strane kupca, zapisi prodavca se pojavljuju crvenim mastilom.

Primjer 3. Dana 25. aprila 2014. godine, LLC "Kompanija 1" isporučila je LLC "Kompanija 2" zamrzivače u količini od 3 komada po cijeni od 24.780 rubalja. po komadu (uključujući PDV - 3.780 rubalja).

Cijena jedne kamere je 17.000 rubalja.

Dana 6. maja 2014. Kompanija 2 LLC šalje kompaniji 1 LLC zahtjev da je jedna od isporučenih kamera neispravna i vraća je.

Istog dana prodavac prenosi sredstva za vraćene proizvode.

U računovodstvu prodavac vrši sledeće unose:

25. aprila 2014

Debit 62 Kredit 90

- 74.340 rub. - reflektuje se prihod od prodatih proizvoda;

Debit 90 Kredit 68

- 11.340 rub. - PDV se obračunava na osnovu fakture;

Debit 90 Kredit 43

- 51.000 rub. - trošak prodate robe se otpisuje;

6. maja 2014

Debit 62 Kredit 90

- -24.780 rub. - ukinut je prethodno evidentirani prihod;

Debit 90 Kredit 43

- -17.000 rub. - korigovan je prethodno otpisani trošak prodatih neispravnih proizvoda;

Debit 90 Kredit 99

206

- -4000 rub. - korigovana je prethodno iskazana dobit od prodaje neispravnih proizvoda;

Debit 90 Kredit 68

- -3780 rub. - zatraženi odbitak PDV-a na vraćene proizvode;

Debit 43, 28 Kredit 43

- 17.000 rub. - prijem proizvoda koje kupac vraća u skladište na osnovu akta;

Debit 62 Kredit 51

- 24.780 rub. - novac je vraćen za neispravne proizvode.

Bilješka. Kada se metoda crvenog preokreta još uvijek koristi?

Organizacije u svojim računovodstvenim politikama propisuju način na koji vode evidenciju o gotovim proizvodima - prema stvarnom trošku na kontu 43 „Gotovi proizvodi“ ili po normativnom trošku, kada se uz konto 43 koristi račun 40 „Proizvod gotovih proizvoda“. Count 40 se koristi u malim industrijama i sa malim asortimanom proizvoda.

Na kraju svakog mjeseca, organizacija upoređuje stanje računa 40 po zaduženju i kreditu. Odstupanje pokazuje razliku između stvarnog i planiranog troška. Višak standardnog troška nad stvarnim troškom (ušteda) stornira se u korist računa 40 i zaduženja računa 90 „Prodaja“. Prekoračenje – višak stvarnih troškova nad standardnim troškovima – se dodatnim unosom otpisuje sa odobrenja računa 40 na zaduženje računa 90 „Prodaja“.

Osim toga, u računovodstvu maloprodajnih organizacija koje vode evidenciju po prodajnim cijenama stalno se nalaze knjiženja „crvenog storniranja”. Takve organizacije formiraju prodajnu cijenu robe na osnovu cijene po kojoj su kupile robu od dobavljača i trgovačke marže.

Iznose trgovinskih marži (popusta, marža) na prodatu, puštenu ili otpisanu robu zbog prirodnog gubitka, nedostataka, oštećenja, nestašice prodavac stornira u korist računa 42 „Trgovačka marža“ u korespondenciji sa zaduženjem računa. 90 “Prodaja”.

Pročitajte na e.rnk.ru. Postupak poreskog obračuna kupčevih popusta i drugih mjera za povećanje prodaje

Kakav je stav odjela i sudova po pitanju obračuna troškova izlaganja robe na prodajnom mjestu, slanja reklamnih SMS poruka, održavanja promocija i distribucije uzoraka proizvoda? Da li se isporuka robe u zamjenu za akumulirane bodove smatra besplatnim prijenosom za potrebe poreza na dohodak?

Odgovore na ova pitanja, kao i o drugim složenim aspektima oporezivanja popusta, pročitajte na web stranici e.rnk.ru u člancima „Nijanse računovodstva troškova stimuliranja potencijalnih i postojećih kupaca“ // RNA, 2014, br. 7 i „Retrospektivni popusti postali su sigurniji u odnosu na isplatu premija i bonusa kupcima“ // RNA, 2012, br. 9.

Ako se roba vrati u godini nakon prodaje, prodavac ne mora poništiti prihod. U ovom slučaju, kao dio ostalih troškova, on će odražavati gubitak prethodnih godina identificiran u tekućoj godini (klauzula 11 PBU 10/99 „Troškovi organizacije“, odobrene Naredbom Ministarstva finansija Rusije od maja 6, 1999. N 33n).

Onaj ko ništa ne radi ne greši. Ovu istinu zna svaki računovođa koji je pronašao računovodstvene greške u zatvorenom periodu. Poništavanje u računovodstvu 1C 8.3 način je ispravljanja takvih grešaka. Pročitajte kako napraviti preokret u 1C 8.3 u ovom članku.

Računovodstvena reč „preokret” dolazi od italijanskog „stornate” - vratiti se. U jeziku knjiženja to znači kreiranje knjigovodstvenih unosa sa predznakom minus. Preokret u 1C koristi se u sljedećim slučajevima:

- ispravke grešaka u računovodstvu;

- otpis ostvarenih trgovačkih maraka u trgovini na malo;

- usklađivanja vrijednosti materijalnih sredstava;

- korekcije ispravki vrijednosti.

U ovom članku ćete naučiti kako ispraviti računovodstvene greške obrnutim unosima. Na primjer, kako poništiti primitke iz prethodnog perioda u 1C 8.3. Takođe ovde ćete pročitati kako da obrnete implementaciju u 1C 8.3. Čitajte dalje da naučite kako napraviti preokret u 1C 8.3 u četiri koraka.

Korak 1. Kreirajte operaciju "storno dokumenta" u 1C 8.3

Idite na odjeljak “Operacije” (1) i kliknite na vezu “Ručno unesene operacije” (2). Otvoriće se prozor za kreiranje operacije „storno dokumenta“.U prozoru koji se otvori kliknite na dugme „Kreiraj“ (3) i kliknite na vezu „Poništavanje dokumenta“ (4). Otvoriće se obrazac za popunjavanje operacije „otkaži dokument“.

U prozoru koji se otvori, u polju "Organizacija" (5) naznačite svoju organizaciju, u polju "Datum" (6) - datum operacije.

U prozoru koji se otvori, u polju "Organizacija" (5) naznačite svoju organizaciju, u polju "Datum" (6) - datum operacije.  Zatim možete početi sa poništavanjem raznih transakcija. Na primjer, za storniranje transakcije za prijem robe (usluga).

Zatim možete početi sa poništavanjem raznih transakcija. Na primjer, za storniranje transakcije za prijem robe (usluga).

Korak 2. Izvršite operaciju za poništavanje prijema prethodnog perioda

U obrascu „Poništavanje dokumenta“ nalazi se polje „Stanje dokumenta“ (1). U ovom polju sa desne strane kliknite na dugme za odabir “...”. Otvoriće se lista dokumenata i transakcija (2). Da poništite račun iz prethodnog perioda, izaberite „Priznanica (akt, faktura)“ (3) sa ove liste. Otvoriće se prozor sa listom prethodno kreiranih dokumenata o prijemu. U prozoru koji se otvori izaberite račun (4) koji želite da poništite i kliknite na dugme „Odaberi“ (5).

U prozoru koji se otvori izaberite račun (4) koji želite da poništite i kliknite na dugme „Odaberi“ (5).  Nakon toga, na dnu prozora će se pojaviti kartice “Računovodstvo i porezno računovodstvo” (6) i “PDV prikazan” (7). U kartici „Računovodstvo i porezno računovodstvo“ možete vidjeti unose (8) koji su napravljeni u pogrešnom dokumentu. Iznosi u ovim transakcijama (9) označeni su znakom minus.

Nakon toga, na dnu prozora će se pojaviti kartice “Računovodstvo i porezno računovodstvo” (6) i “PDV prikazan” (7). U kartici „Računovodstvo i porezno računovodstvo“ možete vidjeti unose (8) koji su napravljeni u pogrešnom dokumentu. Iznosi u ovim transakcijama (9) označeni su znakom minus.  U kartici “PDV prikazan” možete vidjeti storniranje za PDV registre (10).

U kartici “PDV prikazan” možete vidjeti storniranje za PDV registre (10).  Dakle, operacija storno dokumenta poništava unose u računovodstveno i poresko računovodstvo za odabrani dokument prijema. Unosi u posebne registre 1C također se poništavaju.

Dakle, operacija storno dokumenta poništava unose u računovodstveno i poresko računovodstvo za odabrani dokument prijema. Unosi u posebne registre 1C također se poništavaju. Da biste dovršili operaciju storniranja računa, kliknite na dugme “Snimi” (11). Sada se obrnuti unosi odražavaju u računovodstvu 1C 8.3 Računovodstvo. Za ispis računovodstvene potvrde za storniranu transakciju kliknite na dugme „Knjigovodstvena potvrda“ (12). Otvoriće se obrazac pomoći za štampanje.

U odštampanom obrascu pomoći kliknite na dugme „Štampaj“ (13).

U odštampanom obrascu pomoći kliknite na dugme „Štampaj“ (13).

Korak 3. Obrnuti implementaciju u 1C 8.3

Kreirajte poništenu transakciju kao u koraku 1 ovog članka. U polju „Dokument koji se poništava“ (1) izaberite „Prodaja (akt, faktura)“ (2). Otvoriće se prozor sa listom prethodno kreiranih implementacija. Sa liste izaberite prodaju koju želite da poništite (3). Kartice “Računovodstvo i porezno računovodstvo” i “PDV prodaja” sa obrnutim unosima će se pojaviti na dnu prozora.

Sa liste izaberite prodaju koju želite da poništite (3). Kartice “Računovodstvo i porezno računovodstvo” i “PDV prodaja” sa obrnutim unosima će se pojaviti na dnu prozora.  U kartici „Računovodstvo i porezno računovodstvo“ možete vidjeti unose (4) koji su napravljeni u pogrešnom dokumentu. Iznosi u ovim transakcijama (5) označeni su znakom minus.

U kartici „Računovodstvo i porezno računovodstvo“ možete vidjeti unose (4) koji su napravljeni u pogrešnom dokumentu. Iznosi u ovim transakcijama (5) označeni su znakom minus.  U kartici „Prodaja PDV-a“ (6) možete vidjeti povratni unos za PDV registre (7).

U kartici „Prodaja PDV-a“ (6) možete vidjeti povratni unos za PDV registre (7).  Da biste dovršili operaciju poništavanja prodaje, kliknite na dugme „Napiši“ (8). Sada se obrnuti unosi odražavaju u računovodstvu 1C 8.3 Računovodstvo. Pročitajte kako ispisati računovodstveni certifikat u koraku 2 ovog članka.

Da biste dovršili operaciju poništavanja prodaje, kliknite na dugme „Napiši“ (8). Sada se obrnuti unosi odražavaju u računovodstvu 1C 8.3 Računovodstvo. Pročitajte kako ispisati računovodstveni certifikat u koraku 2 ovog članka.

Korak 4. Ne zaboravite podnijeti ažurirane porezne prijave nakon ispravljanja grešaka u zatvorenom periodu

Ako ste poništili podatke iz prethodnog poreskog perioda, moraćete da podnesete ispravne poreske prijave. Podsjećamo da se poreska pojašnjenja dostavljaju za period u kojem su izvršeni pogrešni upisi.Svaki računovođa se vjerovatno susreo sa takvim problemom da u prethodnom periodu treba da obriše pogrešan dokument. Ali period je već završen, izvještaj je dostavljen.

Za takve slučajeve, 1C 8.3 (kao i 1C 8.2) predviđa operaciju preokreta. Ona leži u činjenici da se u tekućem periodu ponavljaju sva ista kretanja prethodnog dokumenta u svim računovodstvenim registrima (računovodstvenim, poreskim i sl.), ali sa suprotnim predznakom.

Pokazat ću kako da obrnete dokument u 1C koristeći primjer.

Kako napraviti storniranje u 1C prema dokumentu

U programu 1C 8.3: „Računovodstvo preduzeća 3.0“ (i u nekim drugim gde postoji računovodstveni modul) postoji dokument „“. Hajde da ga stvorimo.

Gdje je preokret u 1C? Idite na meni „Operacije“, a zatim u odjeljku „Računovodstvo“ kliknite na vezu „Ručno unesene operacije“. Otvoriće se prozor sa listom dokumenata. Kliknite na dugme „Kreiraj“ i sa padajućeg menija izaberite „Poništavanje dokumenta“:

Otvara se obrazac za kreiranje novog dokumenta. Odaberite organizaciju i dokument koji želite poništiti. Prvo će se pojaviti lista svih dokumenata koji se nalaze u programu. Odabiremo onu koja nam je potrebna. Predlažem da se poništi dokument o prodaji robe koji je pogrešno izdat u prvom kvartalu:

Nakon odabira vrste dokumenta, pojavit će se lista svih dokumenata za uspostavljenu organizaciju. Hajde da izaberemo bilo koju. Tabelarni dio storno dokumenta će se automatski popuniti:

Nabavite 267 video lekcija na 1C besplatno:

Kao što vidite, sve količine i količine imaju negativan predznak. U registru za obračun PDV-a na promet, PDV na ovu prodaju je također storniran:

Storniranje se može izvršiti samo pomoću jednog dokumenta. Podaci dokumenta su dostupni za uređivanje.

Za štampanje računovodstvene potvrde, možete koristiti dugme „Odštampaj“:

Preokret u 1C proizvoljnog registra

Neki dokumenti u 1C 8.3 unose u . Dobar primjer je dokument „“. Ako posmatramo njegove pokrete, videćemo sledeće:

Prilikom storniranja takvog dokumenta potrebno je prilagoditi i registre informacija.

Recite mi da je u 4. kvartalu 2014. godine prodaja robe izvršena greškom. Primećeno u 1. kvartalu. Kako ispravno prikazati storniranje u računovodstvenom i poreznom računovodstvu, kako odbiti PDV, kakvu fakturu izdati i gdje je registrirati

IN U vašoj situaciji, greška iz 2014. godine (prethodna izvještajna godina) je identifikovana u 1. kvartalu 2015. godine, tj. nakon usvajanja finansijskih izvještaja za 2014. godinu. U ovom slučaju izvršite ispravke računovodstvenih podataka u periodu u kojem je greška utvrđena, odnosno u 1. kvartalu.

Greške se dijele na značajne i beznačajne. Vaša organizacija samostalno utvrđuje prag materijalnosti, u skladu sa svojim računovodstvenim politikama.

Ako se utvrde značajne greške iz prethodnih godina, izvršite ispravke koristeći račun 84. Ako je greška beznačajna, koristite račun 91.

U tom slučaju vaša organizacija ima pravo, ali nije obavezna, da izvrši potrebne izmjene u prijavi poreza na dobit i podnese poreznoj upravi ažuriranu poresku prijavu za izvještajni period u kojem je greška napravljena. Takođe, rezultati preračuna (smanjenje) poreske osnovice zbog grešaka napravljenih u prošlim periodima mogu se evidentirati u deklaracijama za tekuće periode.

Morate izdati ispravljenu fakturu.

Ako se otkriju greške, organizacija mora izvršiti ispravke u knjizi prodaje. A da biste to učinili, potrebno je sastaviti dodatni list u knjigu prodaje za period u kojem je greška napravljena. Dakle, greška napravljena prilikom utvrđivanja poreske osnovice za PDV u proteklom periodu može se ispraviti na jedini način – podnošenjem ažurirane poreske prijave za ovaj period.

Obrazloženje za ovu poziciju je dato u nastavku u materijalima Glavbukhovog sistema

Na primjer, možete zapisati prag materijalnosti na sljedeći način: „Greška se smatra značajnom ako je odnos njenog iznosa i bilansne valute za izvještajnu godinu najmanje 5 posto.

Ispravljanje greške

Identificirane greške i njihove posljedice moraju se ispraviti (klauzula 4 PBU 22/2010).

Izvršite računovodstvene ispravke na osnovu primarnih dokumenata. Također sastaviti računovodstvene potvrde, navodeći obrazloženje za ispravke. Ovo proizilazi iz opšteg pravila da svaka činjenica ekonomske aktivnosti mora biti dokumentovana u primarnoj računovodstvenoj ispravi. Ovo je direktno navedeno u dijelu 1. člana 9. Zakona od 6. decembra 2011. br. 402-FZ.*

Utvrdivši značaj greške i uzimajući u obzir trenutak kada je otkrivena, izvršite ispravke u računovodstvu. Kako tačno – tabela u nastavku će vam pomoći u tome.

| Kada i koja greška je otkrivena? | Kako popraviti | Baza |

| U narednim godinama uočena je značajna greška. Izvještaj za period kada je došlo do greške je pripremljen, potpisan od strane menadžera, predstavljen vanjskim korisnicima i odobren | Izvršite ispravke u periodu u kojem je greška utvrđena. Nema potrebe za ažuriranjem izvještaja za period u kojem je greška napravljena. Sve promjene koje se odnose na prethodne periode treba da se odraze u izvještaju tekućeg perioda. U obrazloženjima godišnjeg izvještaja tekućeg perioda navesti prirodu ispravljene greške, kao i iznos usklađivanja za svaku stavku |

Član 39 Pravilnika o računovodstvu i izvještavanju i stavovi i PBU 22/2010 |

| Utvrđena je manja greška za bilo koju prethodnu godinu |

Izvršite prilagođavanja u periodu u kojem je greška identifikovana U tekućem izvještavanju nije potrebno dostavljati podatke o ispravkama nematerijalnih grešaka iz prethodnih perioda. Izmjena dostavljenih izvještaja je također |

Član 14 PBU 22/2010* |

Računovodstvo

Knjiženja koja se koriste za ispravke zavise od trenutka kada je greška otkrivena i koliko je značajna. Računovodstveni zapisi će se razlikovati u sljedećim slučajevima:*

- ispraviti greške tekućeg perioda;

- vladaju greške prošlih perioda - značajne i beznačajne.*

Kako ispraviti značajne greške iz prethodnih perioda u računovodstvu

Ispraviti značajne greške iz prošle godine koje su otkrivene prije usvajanja godišnjih izvještaja za taj period koristeći odgovarajuće račune troškova, prihoda, obračuna itd.

Ukoliko se utvrde značajne greške iz prethodnih godina, za koje je izvještavanje potpisano i odobreno, izvršite ispravke koristeći račun 84 „Zadržana dobit (nepokriveni gubitak)“ (podtačka 1. tačka 9. PBU 22/2010).*

Opcija 2. Ako, kao rezultat greške, računovođa nije prikazao nikakav trošak ili precijenjene prihode, unesite sljedeći unos:

Debit 84 Kredit 60 (76, 02...)

– identifikovan je pogrešno neevidentirani trošak (prekomerni prihod) iz prethodne godine.*

Primjer ispravljanja manje greške (neprikazani trošak) u računovodstvenom i poreznom računovodstvu. Prošle godine je napravljena greška za koju je izvještaj potpisan i odobren. U poreskom računovodstvu greška se ispravlja u periodu u kojem je napravljena*

U martu 2014. godine, računovođa Alfa CJSC otkrio je grešku pri obračunu poreza na dobit za 2013. - nisu uzeti u obzir rashodi (troškovi prodate robe) u iznosu od 150.000 rubalja. Troškovi se podjednako priznaju u poreznom i računovodstvenom smislu. Kao rezultat toga, organizacija je preplatila porez na iznos od 30.000 rubalja. (150.000 RUB ? 20%).

Alfin računovođa je podnio ažuriranu prijavu poreza na dobit za 2013. godinu i napravio sljedeće unose:

Potraživanje 91 podračuna „Ostali troškovi“ Kredit 41

– 150.000 rub. – iskazuju se rashodi (troškovi prodate robe) prethodnog poreskog perioda identifikovani u izvještajnoj godini;

Potraživanje 68 podračuna “Obračuni za porez na dohodak” Kredit 99 podračuna “Preplata poreza na dohodak po ažuriranoj prijavi”

– 30.000 rub. – smanjen je porez na dobit prethodne godine prema ažuriranoj deklaraciji;

Potraživanje 99 podračuna “Fiksne poreske obaveze” Kredit 68 podračuna “Obračun poreza na dobit”

– 30.000 rub. – stalna poreska obaveza se iskazuje za iznos rashoda 2013. godine, koji je u računovodstvu iskazan u rashodima 2014. godine, au poreskom računovodstvu - u rashodima 2013. godine.

Za prvi kvartal 2014. iznos poreza koji se plaća u budžet iznosi 110.000 rubalja. Bilansna dobit je manja od poreske dobiti zbog rashoda uzetih u obzir za oporezivanje u ažuriranoj prijavi prethodne godine. Porez obračunat na bilansnu dobit iznosi 80.000 RUB. (110.000 RUB – 30.000 RUB). Računovođa vrši sljedeći unos:

Potraživanje 99 podračuna „Uslovni trošak poreza na dohodak” Kredit 68 podračuna „Obračun poreza na dohodak”

– 80.000 rub. – odražava uslovni trošak poreza na dobit.

Uzimajući u obzir preplaćeni porez za 2013. godinu, 80.000 rubalja mora biti prebačeno u budžet. (110.000 RUB – 30.000 RUB).

Elena Popova, državni savjetnik Poreske službe Ruske Federacije, 1. rang

Preplaćivanje poreza

Ako greška napravljena u poreskoj prijavi rezultira preplatom poreza, organizacija ima pravo:*

- dostaviti ažuriranu deklaraciju za period u kojem je učinjena greška (ali nisu dužni to učiniti);

- grešku ispraviti ponovnim obračunom poreske osnovice i iznosa poreza za period u kojem je ova greška otkrivena. Ova metoda se može koristiti bez obzira na to da li je period u kojem je greška učinjena poznat ili ne;

- ne poduzimajte nikakve mjere da ispravite grešku (na primjer, ako je iznos preplaćenog novca beznačajan).

Poreska osnovica tekućeg perioda može se korigovati ne samo kada se u deklaracijama identifikuju greške. Također možete iskoristiti odredbe stava 3. stava 1. člana 54. Poreskog zakonika Ruske Federacije u slučajevima kada je preplaćeni porez nastao zbog promjena u zakonodavstvu koje imaju retroaktivno dejstvo. Ako se takvim promjenama poboljša položaj poreskog obveznika, tada organizacija može pronaći prihode koji se ranije nisu mogli isključiti iz poreske osnovice, ili rashode za koje je ranije bilo zabranjeno da se uzimaju u obzir u poreske svrhe. U takvim situacijama nije potrebno podnositi ažurirane deklaracije. Možete preračunati poreske obaveze u tekućem periodu. Ovaj zaključak proizilazi iz pisma Federalne poreske službe Rusije od 24. juna 2014. godine br. ED-4-15/12067.

situacija: Za koje poreze se mogu primijeniti odredbe članova 54. i 81. Poreskog zakonika Ruske Federacije o ponovnom obračunu porezne osnovice bez podnošenja ažuriranih deklaracija? U tekućem periodu otkrivene su greške koje su napravljene u prethodnim periodima i rezultirale su preplatom

Mogućnost primjene normi ovih članova postoji samo u odnosu na porez na dohodak*, porez na transport, porez na vađenje minerala i jedinstveni porez po pojednostavljenju.

Ovo se objašnjava na sljedeći način.

Za izmjene koristite sljedeći algoritam.*

1. U tabelarni dio dodatnog lista, u red „Ukupno“, prenijeti podatke u kolonama 14–19 iz knjige prodaje za tromjesečje u kojem je račun evidentiran prije nego što su na njemu izvršene ispravke.

2. U redu nakon reda „Ukupno“ odrazite podatke fakture koja se poništava.

3. U sljedećem redu odrazite sve potrebne detalje računa sa izvršenim promjenama.

4. U redu „Ukupno“ sumirajte ukupan iznos za kolone 14–19. Da biste to učinili, koristite formulu:

Za svaku ispravku podataka knjige prodaje kreirajte poseban dodatni list.

Prilikom nekoliko ispravki koje se odnose na jedno tromjesečje, odraziti podatke u kolonama 14-19 na liniji „Ukupno” prethodnog dodatnog lista na redu „Ukupno” sljedećeg lista. Koristite podatke iz reda „Ukupno“ da izvršite ispravke u deklaraciji.

Ovaj postupak je predviđen u Odjeljku IV Dodatka 5 Uredbi Vlade Ruske Federacije od 26. decembra 2011. br. 1137.

Primjer ispravke u knjizi prodaje za prošli porezni period*

Organizacija ima radionicu za šivenje vanjske odjeće (djelatnosti podliježu PDV-u).

29. septembra, LLC trgovačka kompanija Hermes isporučila je seriju gornje odjeće organizaciji Alpha (60 donjih jakni po cijeni od 5.900 rubalja po komadu, uključujući PDV). Prilikom pripreme računa, računovođa je naznačila iznos od 365.800 RUB. (uključujući PDV – 55.800 RUB). Računovođa je istog dana ispisala i izdala kupcu račun broj 1659 i upisala ga u knjigu prodaje. U fakturi je knjigovođa Hermesa pogrešno naveo da trošak nije 354.000 rubalja. (sa PDV-om - 54.000 rubalja) i 365.800 rubalja. (uključujući PDV – 55.800 RUB).

U oktobru je knjigovođa Hermesa otkrila grešku i izdala ispravljenu fakturu br. 1659 od 29. septembra, na kojoj je naznačena količina (60 donjih jakni) i iznos koji odgovara stvarno isporučenoj robi (354.000 rubalja).

U trenutku kada je greška otkrivena na originalnoj fakturi, PDV prijava za treći kvartal je već bila predata. Stoga je računovođa izvršio ispravke u knjizi prodaje popunjavanjem dodatnog lista knjige prodaje.

Olga Tsibizova, zamjenik direktora Odjeljenja za poresku i carinsku tarifnu politiku Ministarstva finansija Rusije

S poštovanjem,

Svetlana Šaripkulova, ekspert BSS "Sistem Glavbukh".

Odgovor odobrila Natalia Kolosova,

Šef odeljenja za VIP podršku BSS "System Glavbukh".

U ovom članku ćemo pogledati koncept „stora“ („crveni storno“) u ruskom računovodstvu i kako napraviti storno u 1C računovodstvu 8.3.

Metodološki i istorijski aspekti

Storno je način prilagođavanja podataka u računovodstvu (od italijanskog stornare– povući se, vratiti se). Aktivno se koristi izraz revers (obrnuto), koji se može nazvati sinonimom za tu riječ oduzeti. Pogrešno uneseni unosi* (unijeli su dodatni dokument, pogriješili u korespondenciji, naveli naduvani iznos) podliježu nuliranju, u tu svrhu se takvi unosi u računovodstvu odražavaju sa negativnim predznakom.

*Izraz obrnuti se ne koristi uvijek u slučaju grešaka. Ponekad, ako se tokom perioda računovodstvo vrši po planiranim cijenama, a zatim se one usklađuju sa stvarnim cijenama, postaje potrebno smanjiti iznos. U ovom slučaju, termin "obrnuti" je također primjenjiv.

Ranije, kada se računovodstvo vodilo ručno, u prometu ili knjigovodstvenim knjigama, kada su se otkrile greške, netačan iznos nije precrtan, već je dodatno ispisan crvenim mastilom. Ako crveno mastilo nije bilo pri ruci, tada su se takve količine zapisivale i zaokružile u pravokutnom okviru. Prilikom izračunavanja ukupnih zbroja trebalo je oduzeti iznose napisane crvenom bojom, ili, stručno rečeno - obrnuti iznos. Izgledalo je otprilike ovako:

Primjer 1: Promet po računu, tačan je iznos od 1000, umjesto iznosa od 4000 naveli su 4400 (Operacija 2).

Opcija 1

Opcija 2

Metodu preokreta boja prvi je opisao 1889. godine Aleksandar Aleksandrovič Beretti, a u ruskom računovodstvu se pojavila stabilna fraza - "crveni preokret".

Teoretski, možete resetirati pogrešan unos zamjenom zaduženja i kredita, stvarajući takozvano poništenje. Ovakav pristup stvara tačan konačni saldo, ali će iznos prometa na računima biti precijenjen, što će dovesti do određene nepouzdanosti računovodstvenih informacija. Promjenom našeg primjera, možete jasno vidjeti ovo:

Opcija 3

Ponekad se metoda ispravljanja grešaka obrnutim knjiženjem naziva „crni storniranje“, iako se ovaj izraz ne može nazvati službenim. Štaviše, i ovdje postoje opcije za akciju. Moguće je, kao u opciji broj tri (ako su računi ispravno korespondirani), naznačiti samo delta između tačnog i deponovanog iznosa i ne kreirati dodatna ispravna knjiženja (Operacija 3).

Opcija 4

Metoda obrnutog storna se obično koristi u kreditnim institucijama ili zapadnim računovodstvenim sistemima. U ruskom računovodstvu, prema zadanim postavkama, storno se najčešće razumije kao „crveni storno“. Zakonodavno, na primjer, u zakonu o računovodstvu, termin storno se ne pojavljuje. Procedura za ispravljanje grešaka opisana je u PBU 22/2010, ali ni tamo nema termina za poništavanje. Istovremeno, u drugim zakonskim aktima, uglavnom vezanim za budžetske ili samostalne organizacije, tekst se direktno odnosi na metodu crvenog storniranja kao metodu za ispravljanje grešaka. Na osnovu prakse koja se razvila u našoj zemlji storniranja pogrešnih dokumenata, pojam „storno“ dalje ćemo razumeti kao „crveni storno“.

Automatizacija i preokret

Kada je računovodstvo prebačeno u oblast automatizovanih procesa, odnosno kada je računovodstvo rađeno na računaru, počeli su da generišu knjiženja sa predznakom minus (korespondencija računa se nije promenila), a u prometu, na bolje vizualizaciju, ostavili su crvenu boju za negativne vrijednosti. Na nekim obrascima za izvještavanje možete vidjeti instrukciju za prikazivanje negativnih brojeva u zagradama. Kada računamo ukupne vrijednosti, znamo da ih moramo oduzeti.

Imajte na umu da ako je kao rezultat greške naveden podcijenjen iznos, a korespondencija računa je tačna, tada je moguća opcija kada se ne primjenjuje metoda storniranja, već se jednostavno kreira dodatni unos za razliku u iznos.

Obratimo pažnju na važnu nijansu koja određuje specifičnosti modernog računovodstva pomoću 1C. Prilikom knjiženja dokumenta, transakcije se generišu u programu u skladu sa kontnim planom. Oni se tako zovu – računovodstveni knjiženja, koja će u konačnici prikazati iznose imovine i obaveza u bilansu stanja. Ali finansijska služba treba da popunjava i poreske prijave, izveštaje fondovima i druge registre koji nisu metodološki vezani za kontni plan i mogu se formirati po potpuno drugačijim principima. Pojavio se stabilan izraz „poresko računovodstvo“, za koje podatke treba generisati u skladu sa Poreskim zakonikom (računovodstveni podaci se generišu u skladu sa PBU – Pravilnikom o računovodstvu). U 1C, u postavkama i objavama često možete vidjeti kratice BU (računovodstvo) i NU (poresko računovodstvo). Osim toga, postoje dodatni posredni registri. Na primjer, podaci za knjigu kupovine i prodaje generiraju se u sličnim registrima. Stoga bi storniranje dokumenata trebalo da utiče ne samo na transakcije vezane za računovodstveno i poresko računovodstvo – registri takođe moraju biti ispravno popunjeni.

Kreiranje storno dokumenata u 1C 8.3

Pogledajmo poništavanje dokumenata u 1C koristeći primjer situacije obračunavanja godišnjeg odmora.

Primjer 2: U novembru 2017. zaposleniku je obračunata naknada za godišnji odmor u iznosu od 30.000, ali je trebalo navesti iznos od 25.000. Operacija storniranja u 1C 8.3 će biti u decembru 2017. godine.

Transakcije => Transakcije unete ručno

Slika 1 Putanja menija

Dugme Stvoriti prikazuje listu dozvoljenih radnji, izaberite Poništavanje dokumenta.

Slika 2 Kreiranje storno dokumenta

Slika 2 Kreiranje storno dokumenta

Zatim morate navesti dokument koji treba poništiti.

Slika 3 Popunjavanje storno dokumenta

Slika 3 Popunjavanje storno dokumenta

Prvo odaberite vrstu dokumenta, a zatim i sam dokument.

Slika 4 Odabir vrste dokumenta

Knjiženje storniranja se generira automatski.

Slika 5 Generirane transakcije storniranja

Napominjemo da se pored računovodstvenih i poreskih računovodstvenih podataka popunjavaju i drugi računovodstveni registri.

Slika 6 Popunjavanje registara podataka

Ako iznenada neki računovodstveni registar nije automatski uključen u storno dokument, možete ga dodati ručno. Da biste to uradili, u meni dugmadima Više treba pritisnuti Registracija odabira... i odaberite odgovarajući sa liste.

Slika 7 Usluga punjenja registara

Štampana forma dokumenta Storniranje – knjigovodstvena potvrda.

Slika 8 Računovodstveni iskaz za storno dokument

Treba napomenuti da je ovdje prikazana tehnička strana poništavanja izdanja u 1C. U praksi je često nemoguće jednostavno umanjiti i povratiti od zaposlenog već isplaćene iznose, jer je potrebno voditi računa o odredbama čl. 137 Zakon o radu.

Poništavanje implementacije u 1C

Za dokumente iz sekcije Implementacija preokret u 1C se izvodi prema gore navedenom algoritmu. Storniranje prodaje iz prethodnog perioda će automatski i ispravno generisati računovodstvene unose, ali će ukidanje PDV-a u poreskom računovodstvu zahtijevati dodatna podešavanja.

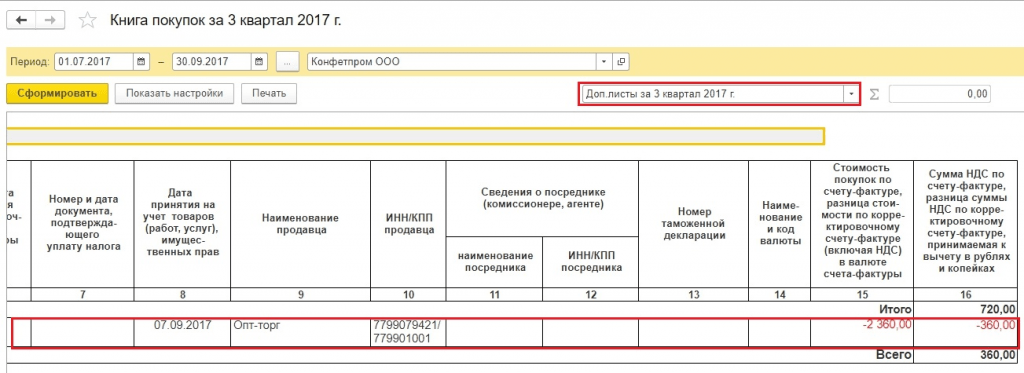

Primjer 3: septembra 2017. godine izdat je akt i račun za izvršene usluge u iznosu od 11.800 rubalja, uklj. PDV 1.800 rub. Računovođa je obradio ove dokumente. Druga ugovorna strana nije potpisala potvrdu o završetku posla u septembru, a pristala je da to učini tek u novembru 2017. Septembarski dokument treba poništiti.

Za pravilno obračunavanje PDV-a, uz storniranje dokumenta u računovodstvu, potrebno je popuniti dodatni list u knjizi prodaje za 3. kvartal 2017. U ovom dodatnom listu pogrešna faktura će biti poništena. Napominjemo da će sam dokument usklađivanja PDV-a biti kreiran u novembru 2017. godine, ali će u njemu biti naznačen period usklađivanja - 3. kvartal 2017. godine. Na osnovu prilagođenih podataka biće moguće popuniti ažuriranu prijavu PDV-a, u kojoj će se u rubrici 9 će se pojaviti.

U dokumentu ukidanja implementacije idite na karticu PDV Sales.

Slika 9. Prodaja PDV registra

Slika 9. Prodaja PDV registra

Popunjavamo kolone vezane za dodatni list knjige prodaje. U kolonu prilagođenog perioda unesite datum iz trećeg kvartala.

Slika 10 Prilagođavanje registra PDV-a

Slika 10 Prilagođavanje registra PDV-a

U izvještaju knjige prodaje postavite postavke.

Slika 11 Postavke izvještaja knjige prodaje

Slika 11 Postavke izvještaja knjige prodaje

Dodatni listovi su se pojavili u knjizi prodaje.

Slika 12. Formiranje novih rubrika u knjizi prodaje

Slika 12. Formiranje novih rubrika u knjizi prodaje

Faktura je stornirana.

Slika 13 Dodatni list u prodajnoj knjizi

Slika 13 Dodatni list u prodajnoj knjizi

Popunjavamo ažuriranu prijavu PDV-a. Obavezno naznačite broj ispravke.

Slika 14 Ažurirana PDV prijava

Slika 14 Ažurirana PDV prijava

Popunjavamo deklaraciju, vidimo podatke u odjeljku 9.

Slika 15 Povraćaj PDV-a, odeljak 9

Slika 15 Povraćaj PDV-a, odeljak 9

Storniranje računa u 1C 8.3

Primjer 4: faktura od dobavljača je greškom knjižena dva puta - jednom u avansnom izveštaju, drugi kao dokument za prijem robe. Jedan od ovih računa mora biti izbrisan. Poništit ćemo iznose prema drugom dokumentu.

Slika 16 Dokumenti u programu 1C

Slika 16 Dokumenti u programu 1C

Poništavanje prijema u 1C 8.3 formira se prema algoritmu o kojem je već bilo riječi. U računovodstvu su iznosi obrnuti u poreskom računovodstvu za PDV, situacija je složenija. Nedostaje registar PDV kupovine.

Slika 17 Storniranje prijema dokumenta

Slika 17 Storniranje prijema dokumenta

Dokument računa, primarni - nestorniran, sadrži podatke koji utiču na formiranje dodatnih listova knjige nabavki.

Slika 18 PDV registar kupovine na fakturi

Slika 18 PDV registar kupovine na fakturi

Postoji nekoliko opcija za popunjavanje registra PDV kupovine. Možete kliknuti na dugme Više dodati ovaj registar u dokument (potvrda o storniranju) i popuniti ga ručno.

Slika 19. Mogućnost dodavanja PDV registra

Slika 19. Mogućnost dodavanja PDV registra

Slika 20 Odabir PDV registra Kupovine

Ovaj registar se takođe može automatski popuniti prilikom storniranja fakture.

Slika 21 Popunjavanje podataka za generisanje dodatnog lista

Slika 21 Popunjavanje podataka za generisanje dodatnog lista

Ako je PDV registar ispravno popunjen, pojavit će se dodatni list prilikom kreiranja knjige nabavki.

Slika 22 Odjeljak sa dodatnim listovima u knjizi kupovine

Slika 22 Odjeljak sa dodatnim listovima u knjizi kupovine

Prilikom popunjavanja deklaracije podaci će biti u rubrici 8.

Slika 23 Ažurirana prijava PDV-a, odjeljak 8

Slika 23 Ažurirana prijava PDV-a, odjeljak 8

Postoji još nekoliko načina na koje možete popuniti dodatne listove knjige kupovine.

Metoda 1

Operacije => Odraz PDV-a za odbitak

Slika 24 Putanja menija

Slika 24 Putanja menija

U postavkama ovog dokumenta označavamo da kreiramo dodatne listove i unose u knjigu kupovine

Slika 25 Postavke u dokumentu

Slika 25 Postavke u dokumentu

Na kartici Robe i usluge Kliknite na dugme Popuni da odaberete opciju Popunite prema dokumentu za plaćanje.

Slika 26 Odabir opcije punjenja

Slika 26 Odabir opcije punjenja

Prilikom popunjavanja ovog odjeljka, po defaultu su iznosi označeni kao pozitivni. Moramo poništiti fakturu, tako da ručno mijenjamo vrijednost Suma na negativan, grafikoni PDV I Ukupno automatski će se preračunati.

Slika 27 Generisanje podataka dokumenta

Slika 27 Generisanje podataka dokumenta

Metoda 2

Poslovi => Redovni PDV poslovi

Slika 28 Putanja menija

Slika 28 Putanja menija

Onda Kreiraj => Povraćaj PDV-a

Slika 29 Odabir vrste dokumenta

Naznačavamo da se restauracija mora odraziti u knjizi kupovine. Pojavljuje se upozorenje, kliknite Da.

Slika 30 Formiranje dokumenta

Podatke možete popuniti ručno pomoću dugmeta Dodati. Po dugmetu Fill odaberite opciju Popunite iznose koji se vraćaju. U ovom slučaju nema potrebe mijenjati iznose na negativne vrijednosti.

Slika 31 Odabir opcije za popunjavanje dokumenta