Има няколко начина за сторниране на грешна сума.

При ретро отстъпките обръщането става за продавача, но не и за купувача.

Обратните осчетоводявания изкривяват оборота на сметката.

Грешките в счетоводните записи могат да имат данъчни последици. За да се избегне това, е важно компанията да открие навреме възможните изкривявания и да ги коригира.

Един от методите за корекция е „червеното обръщане“. Този метод за извършване на корекции се използва, ако в счетоводството е дадена неправилна кореспонденция на сметките. Въпросът е, че погрешното окабеляване първо се повтаря с червено мастило (или с червено в компютърна програма). При изчисляване на сумите в регистрите сумите, записани с червено мастило, се изваждат от общата сума. По този начин неправилното въвеждане се анулира. След това се прави нов запис с правилната кореспонденция по сметката или правилната сума.

Отразяване на обратни осчетоводявания вместо сторниране завишената сума води до удвояване на оборота по сметката

Често грешките възникват поради невнимание на счетоводителя или бъг в счетоводната програма. Например, организацията получи сертификат за завършена работа в размер на 30 000 рубли. И счетоводителят направи следния запис по погрешка:

Дебит 44 Кредит 60 - 33 000 rub.

В този случай можете да обърнете разликата между правилната и неправилната сума:

Дебит 44 Кредит 60 - -3000 rub.

Или сторнирайте цялата грешна сума и отразете правилния запис:

Дебит 44 Кредит 60 - -33 000 rub.;

Дебит 44 Кредит 60 - 30 000 rub.

И в двата случая няма да има счетоводни изкривявания. Но ако счетоводителят не води аналитични записи, ще му бъде по-лесно да запомни причината за корекцията, ако счетоводството отразява цялата сума на транзакциите, а не само разликата.

Освен това, за да направите корекции, можете да използвате обратни записи - сумата, записана преди това в дебитната страна на сметката, е посочена в кредитната страна на тази сметка и обратно:

Дебит 44 Кредит 60

- 33 000 rub. - отразена е неправилната сума на транзакцията;

Дебит 60 Кредит 44

- 3000 rub. - сумата е коригирана.

Крайните салда по сметката ще бъдат правилни, но оборотът ще се удвои. Поради това не препоръчваме използването на тази процедура за коригиране.

Напомняме, че във всеки случай, когато правите корекции, трябва да съставите счетоводна справка, в която да посочите грешката и да обосновете нейната корекция. Формата на сертификата не е унифицирана, но има смисъл да се отразяват всички задължителни данни на първичния документ, както и информацията, необходима за определяне на причините за корекцията: подробности за платежни документи, договори, сетълменти (част 2 от Член 9 от Закон № 402-FZ).

Невъзможно е да се коригират грешки от минали години чрез обръщане, ако миналогодишното отчитане вече е одобрено

Ако счетоводителят е идентифицирал грешка, която е направена миналата година, тогава възможността за използване на метода „червено сторниране“ зависи от това дали отчитането за миналата година е одобрено или все още не (клаузи 5 - 14 от PBU 22/2010).

Не се правят корекции в одобреното отчитане, поради което е невъзможно да се обърнат данните в счетоводството за предходната година (клауза 10 от PBU 22/2010). Счетоводителят ще коригира погрешно завишената сума на транзакцията на датата на откриване на грешката с признаването на печалби или загуби от минали години или в сметките за други приходи или разходи (клаузи 9 и 14 от PBU 22/2010).

Забележка. Грешки от минали години не могат да бъдат коригирани с помощта на сторнирани записи.

Пример 1. Нека използваме данните от примера, разгледан по-горе.

25 ноември 2013 г

Дебит 44 Кредит 60

- 33 000 rub. - допусната е грешка в размера на разходите;

15 август 2014 г

Дебит 60 Кредит 91

- 3000 rub. - други приходи са отразени в размера на неправилно отчетените разходи през миналата година (грешката се оценява от дружеството като незначителна);

15 август 2014 г

Дебит 60 Кредит 84

- 3000 rub. - увеличена неразпределена печалба (грешката се оценява от дружеството като съществена).

Напомняме, че тази процедура не се прилага в данъчното счетоводство. Констатирана грешка от миналата година се коригира в данъчния период, в който е допусната, независимо кога е открита. Ако разходите са били завишени, тогава е възникнал просрочен данък върху дохода. Следователно е необходимо да подадете актуализирана декларация за този данък (клауза 1 на член 81 от Данъчния кодекс на Руската федерация).

Ако върху завишената сума на разходите е удържан и ДДС в по-голям размер, тогава трябва да се подаде и актуализирана декларация за ДДС.

Забележка. „Червено обръщане“ не винаги означава коригиране на грешки.

справка. Методи за коригиране на данни в счетоводни документи

Коригирането на счетоводни грешки се регулира от Федералния закон от 6 декември 2011 г. N 402-FZ „За счетоводството“ (наричан по-долу Закон N 402-FZ) и Наредбите за счетоводство „Коригиране на грешки в счетоводството и отчитането“ (PBU 22/2010 ).

За да коригират грешките, счетоводителите, в допълнение към метода „червено сторниране“, имат няколко други метода:

- коректорски метод. Използва се за коригиране на грешки в първични документи и счетоводни регистри. Неправилната дума или сума се зачертава с тънка линия, за да може да се прочете оригиналната версия, а правилната стойност се изписва внимателно отгоре. Корекцията се удостоверява с подписа на лицето, отговорно за поддържането на регистъра, поставя се датата и печата на организацията (част 7, член 9 и част 8, член 10 от Закон N 402-FZ, раздел 4 от Правилника за Документи и документооборот в счетоводството, одобрен от Министерството на финансите на СССР 29.07.1983 г. N 105 и писмо на Министерството на финансите на Русия от 31.03.2009 г. N 03-07-14/38). По този начин се правят корекции в счетоводните регистри, преди да се изчислят общите суми. Този метод се използва за „ръчно“ счетоводство, без използване на компютърни програми;

- метод на допълнително окабеляване. Използва се, когато транзакцията не е отразена своевременно или при правилна кореспонденция на сметките сумата на транзакцията се оказа по-малка от реалната. В този случай се прави допълнително счетоводно записване за сумата на сделката или за разликата между правилните и отразените суми. В същото време се съставя счетоводна справка, в която се обясняват причините за корекцията. По този начин се коригират грешките, установени както в текущия, така и в предишни периоди.

Предоставянето на отстъпки със задна дата включва сторниране на приходи за продавача, купувачът не променя цената на стоките

Счетоводителите трябва да сторнират извършени преди това транзакции не само в случай на грешки, но и при предоставяне на отстъпки въз основа на резултатите от доставките за миналия период. Тоест, след като продавачът изпрати стоките и запише приходите, а купувачът приеме тези стоки за осчетоводяване. В края на периода продавачът предоставя отстъпка за вече изпратени артикули (например за големи обеми покупки).

Съгласно счетоводните правила приходите се признават въз основа на всички отстъпки и надценки, предоставени на клиенти (клаузи 6 и 6.5 от PBU 9/99 „Организационни приходи“, одобрени със Заповед на Министерството на финансите на Русия от 6 май 1999 г. N 32n ).

Пример 2. Продавачът изпрати първата партида стоки на купувача в размер на 11 800 рубли, включително ДДС - 1800 рубли.

След това, в рамките на един месец, втората партида за 23 600 рубли, включително ДДС - 3600 рубли.

В края на месеца продавачът предостави 10% отстъпка за изпратените стоки:

11 800 рубли. + 23 600 rub. = 35 400 rub.;

35 400 рубли х 10% = 3540 рубли, включително ДДС - 540 рубли.

Продавачът прави следните счетоводни записи:

15 юли 2014 г

Дебит 62 Кредит 90

- 11 800 rub. - отразяват се приходи от продажби;

Дебит 90 Кредит 68

- 1800 рубли. - ДДС се начислява върху приходите от продажби;

25 юли 2014 г

Дебит 62 Кредит 90

- 23 600 rub. - отразяват се приходи от продажби;

Дебит 90 Кредит 68

- 3600 рубли. - ДДС се начислява върху приходите от продажби.

Дебит 62 Кредит 90

- -3540 рубли. - предварително записаните приходи са сторнирани със сумата на отстъпката;

Дебит 90 Кредит 68

- -540 rub. - ДДС върху приходите е намален след издаване на корективна фактура.

При получаване на ретроспективна отстъпка купувачът не може да коригира себестойността на капитализираните стоки (клауза 12 от PBU 5/01 „Отчитане на материалните запаси, одобрена със Заповед на Министерството на финансите на Русия от 09.06.2001 г. N 44n). той ще отрази отстъпката като друг приход, дори ако е получена през същата година, в която са регистрирани стоките:

15 юли 2014 г

Дебит 41 Кредит 60

- 10 000 rub. - отразяват се закупени стоки;

Дебит 19 Кредит 60

- 1800 рубли. - ДДС се отразява върху себестойността на стоките;

Дебит 68 Кредит 19

- 1800 рубли. - подлежи на приспадане на ДДС от себестойността на стоките;

25 юли 2014 г

Дебит 41 Кредит 60

- 20 000 rub. - отразяват се закупени стоки;

Дебит 19 Кредит 60

- 3600 рубли. - ДДС се отразява върху себестойността на стоките;

Дебит 68 Кредит 19

- 3600 рубли. - подлежи на приспадане на ДДС от стойността на стоките.

На 4 август купувачът получи 10% отстъпка от изпратените стоки (3540 рубли):

Дебит 60 Кредит 91

- 3000 rub. - други приходи се отразяват в размера на отстъпката, получена от продавача.

След получаване на документ от продавача за предоставяне на отстъпка или получаване на фактура за корекция, купувачът трябва да възстанови ДДС от стойността на стоките, приети за приспадане:

Дебит 19 Кредит 60

- 540 рубли. - ДДС е отразен върху сумата на отстъпката.

В същото време продавачът отразява предоставянето на отстъпки за стоки, изпратени миналата година, в счетоводството, без да използва сторниращи записи, но ги осчетоводява в сметка 91 „Други приходи и разходи“ (Сметкоплан и Инструкции за използването му, одобрени със Заповед на Министерството на финансите на Русия от 31 октомври 2000 г. N 94n).

Сторнираните записи се отразяват при връщане на стоки през същата година като продажбата

Постъпленията от продажбата на стоки се отразяват в счетоводството на продавача в момента на прехвърляне на собствеността на купувача (клауза 12 от PBU 9/99). Правото на собственост на купувача възниква от момента, в който стоките му бъдат прехвърлени от продавача - доставката на стоките на купувача или превозвача (членове 223 и 224 от Гражданския кодекс на Руската федерация).

Ако купувачът върне част от стоката на продавача, това означава, че собствеността не е прехвърлена. Следователно продавачът няма основание да вземе предвид постъпленията от продажбата на тези стоки - той прави корекции в счетоводството.

Забележка. Когато купувачът върне стока или предостави ретро отстъпка, продавачът връща постъпленията.

При констатиран дефект купувачът съставя протокол за установеното количествено и качествено несъответствие при приемане на артикулите, което е правно основание за предявяване на рекламация към продавача. И въз основа на претенцията, направена от купувача, записите на продавача се появяват с червено мастило.

Пример 3. На 25 април 2014 г. LLC "Компания 1" изпрати фризери LLC "Компания 2" в размер на 3 броя на цена от 24 780 рубли. на парче (включително ДДС - 3780 рубли).

Цената на една камера е 17 000 рубли.

На 6 май 2014 г. Company 2 LLC изпраща на Company 1 LLC иск, че една от доставените камери е дефектна и я връща.

В същия ден продавачът превежда средства за върнатите продукти.

В счетоводството продавачът прави следните записи:

25 април 2014 г

Дебит 62 Кредит 90

- 74 340 rub. - отразяват се приходи от продадени продукти;

Дебит 90 Кредит 68

- 11 340 rub. - ДДС се изчислява на база фактура;

Дебит 90 Кредит 43

- 51 000 rub. - себестойността на продадените стоки се отписва;

6 май 2014 г

Дебит 62 Кредит 90

- -24 780 rub. - записаните по-рано приходи са сторнирани;

Дебит 90 Кредит 43

- -17 000 rub. - коригирана е предварително отписаната себестойност на продадени дефектни продукти;

Дебит 90 Кредит 99

206

- -4000 рубли. - коригирана е отразената преди това печалба от продажбата на дефектни продукти;

Дебит 90 Кредит 68

- -3780 търкайте. - заявено приспадане на ДДС върху върнати продукти;

Дебит 43, 28 Кредит 43

- 17 000 rub. - приемане на стоки, върнати от купувача в склада въз основа на акт;

Дебит 62 Кредит 51

- 24 780 rub. - парите са върнати за дефектни продукти.

Забележка. Кога методът на червено обръщане все още се използва?

Организациите предписват в своите счетоводни политики как да отчитат готовите продукти - според действителната себестойност в сметка 43 „Готови продукти“ или според стандартните разходи, когато заедно със сметка 43 се използва сметка 40 „Производство на готови продукти“. Count 40 се използва в малки индустрии и с малка гама от продукти.

В края на всеки месец организацията сравнява салдото по сметка 40 по дебит и кредит. Отклонението показва разликата между действителните разходи и планираните разходи. Превишението на стандартните разходи над действителните разходи (спестявания) се сторнира в кредита на сметка 40 и в дебита на сметка 90 „Продажби“. Свръхразходът - превишението на действителните разходи над стандартните разходи - се отписва от кредита на сметка 40 в дебита на сметка 90 „Продажби“ чрез допълнителен запис.

В допълнение, записи „червено сторниране“ постоянно се намират в счетоводството на търговските организации на дребно, които водят записи по продажни цени. Такива организации формират продажната цена на стоките въз основа на цената, на която са закупили стоки от доставчици и търговската надбавка.

Сумите на търговските надбавки (отстъпки, надценки) върху продадени, освободени или отписани стоки поради естествена загуба, дефекти, повреди, липси се сторнират от продавача по кредита на сметка 42 „Търговски надбавки“ в съответствие с дебита на сметката 90 „Продажби“.

Прочетете на e.rnk.ru. Процедурата за данъчно отчитане на отстъпки за купувачи и други мерки за увеличаване на продажбите

Каква е позицията на ведомствата и съдилищата по въпроса за отчитането на разходите за излагане на стоки на търговския етаж, изпращане на рекламни SMS съобщения, провеждане на промоции и разпространение на мостри на продукти? Предоставянето на стоки в замяна на натрупани точки счита ли се за безвъзмездно прехвърляне за целите на данъка върху дохода?

Прочетете отговорите на тези въпроси, както и за други сложни аспекти на данъчното облагане на отстъпките на уебсайта e.rnk.ru в статиите „Нюанси на отчитане на разходите за стимулиране на потенциални и съществуващи клиенти“ // RNA, 2014, No. 7 и „Ретроспективните отстъпки станаха по-безопасни в сравнение с плащането на премии и бонуси на клиентите“ // RNA, 2012, № 9.

Ако стоките се върнат през годината след продажбата, тогава продавачът не трябва да сторнира приходите. В този случай, като част от други разходи, той ще отразява загубата от предходни години, идентифицирана през текущата година (клауза 11 от PBU 10/99 „Разходи на организацията“, одобрена със Заповед на Министерството на финансите на Русия от май 6, 1999 N 33n).

Който не прави нищо, не греши. Тази истина е известна на всеки счетоводител, открил счетоводни грешки в приключен период. Сторнирането в 1C 8.3 Accounting е начин за коригиране на такива грешки. Прочетете как да направите сторниране в 1C 8.3 в тази статия.

Счетоводната дума „сторно“ идва от италианското „stornate“ – връщане назад. На език на осчетоводяване това означава създаване на счетоводни записи със знак минус. Сторнирането в 1C се използва в следните случаи:

- корекции на грешки в счетоводството;

- отписвания на реализирани търговски надценки в търговията на дребно;

- корекции на стойността на материалните активи;

- корекции на надбавки за оценка.

В тази статия ще научите как да коригирате счетоводни грешки чрез сторниране на записи. Например, как да сторнираме разписки от предишен период в 1C 8.3. Също така тук ще прочетете как да обърнете изпълнение в 1C 8.3. Прочетете, за да научите как да направите сторниране в 1C 8.3 в четири стъпки.

Стъпка 1. Създайте операция „обрат на документ“ в 1C 8.3

Отидете в секцията „Операции“ (1) и щракнете върху връзката „Ръчно въведени операции“ (2). Ще се отвори прозорец за създаване на операция „сторниране на документ“.В прозореца, който се отваря, щракнете върху бутона „Създаване“ (3) и щракнете върху връзката „Сторниране на документа“ (4). Ще се отвори формуляр за попълване на операцията „отказ на документ“.

В прозореца, който се отваря, в полето „Организация“ (5) посочете вашата организация, в полето „Дата“ (6) - датата на операцията.

В прозореца, който се отваря, в полето „Организация“ (5) посочете вашата организация, в полето „Дата“ (6) - датата на операцията.  След това можете да започнете да сторнирате различни транзакции. Например, за сторниране на транзакция за получаване на стоки (услуги).

След това можете да започнете да сторнирате различни транзакции. Например, за сторниране на транзакция за получаване на стоки (услуги).

Стъпка 2. Извършете операция за сторниране на получаването от предходния период

Във формата „Сторниране на документ” има поле „Сторниране на документ” (1). В това поле вдясно щракнете върху бутона за избор „...“. Ще се отвори списък с документи и транзакции (2). За да сторнирате разписка от предишен период, изберете „Получаване (акт, фактура)“ (3) от този списък. Ще се отвори прозорец със списък на предварително създадени документи за получаване. В прозореца, който се отваря, изберете касовата фактура (4), която искате да анулирате, и щракнете върху бутона „Избор“ (5).

В прозореца, който се отваря, изберете касовата фактура (4), която искате да анулирате, и щракнете върху бутона „Избор“ (5).  След това в долната част на прозореца ще се появят разделите „Счетоводство и данъчно отчитане“ (6) и „Представен ДДС“ (7). В раздела „Счетоводство и данъчно отчитане“ можете да видите записите (8), които са направени в грешния документ. Сумите в тези транзакции (9) са посочени със знак минус.

След това в долната част на прозореца ще се появят разделите „Счетоводство и данъчно отчитане“ (6) и „Представен ДДС“ (7). В раздела „Счетоводство и данъчно отчитане“ можете да видите записите (8), които са направени в грешния документ. Сумите в тези транзакции (9) са посочени със знак минус.  В раздела „Представен ДДС“ можете да видите сторниращия запис за регистри по ДДС (10).

В раздела „Представен ДДС“ можете да видите сторниращия запис за регистри по ДДС (10).  По този начин операцията „Сторниране на документ“ анулира счетоводни и данъчни записи за избрания документ за разписка. Вписванията в специални регистри 1C също се отменят.

По този начин операцията „Сторниране на документ“ анулира счетоводни и данъчни записи за избрания документ за разписка. Вписванията в специални регистри 1C също се отменят. За да завършите операцията по сторниране на разписката, щракнете върху бутона „Запис“ (11). Сега сторнираните записи се отразяват в счетоводството 1C 8.3 Счетоводство. За да отпечатате счетоводна справка за сторниране, натиснете бутона „Счетоводна справка” (12). Ще се отвори помощен формуляр за печат.

В отпечатания формуляр за помощ щракнете върху бутона „Печат“ (13).

В отпечатания формуляр за помощ щракнете върху бутона „Печат“ (13).

Стъпка 3. Обърнете изпълнението в 1C 8.3

Създайте сторнирана транзакция, както в стъпка 1 от тази статия. В полето „Документ за анулиране“ (1) изберете „Продажби (акт, фактура)“ (2). Ще се отвори прозорец със списък на вече създадени реализации. От списъка изберете продажбата, която искате да отмените (3). В долната част на прозореца ще се появят разделите „Счетоводство и данъчно отчитане“ и „Продажби по ДДС“ с сторниращи записи.

От списъка изберете продажбата, която искате да отмените (3). В долната част на прозореца ще се появят разделите „Счетоводство и данъчно отчитане“ и „Продажби по ДДС“ с сторниращи записи.  В раздела „Счетоводство и данъчно отчитане“ можете да видите записите (4), които са направени в грешния документ. Сумите в тези транзакции (5) са посочени със знак минус.

В раздела „Счетоводство и данъчно отчитане“ можете да видите записите (4), които са направени в грешния документ. Сумите в тези транзакции (5) са посочени със знак минус.  В раздела „Продажби по ДДС“ (6) можете да видите сторниращия запис за регистри по ДДС (7).

В раздела „Продажби по ДДС“ (6) можете да видите сторниращия запис за регистри по ДДС (7).  За да завършите операцията по сторниране на продажбата, щракнете върху бутона „Напиши“ (8). Сега сторнираните записи се отразяват в счетоводството 1C 8.3 Счетоводство. Прочетете как да отпечатате счетоводен сертификат в стъпка 2 на тази статия.

За да завършите операцията по сторниране на продажбата, щракнете върху бутона „Напиши“ (8). Сега сторнираните записи се отразяват в счетоводството 1C 8.3 Счетоводство. Прочетете как да отпечатате счетоводен сертификат в стъпка 2 на тази статия.

Стъпка 4. Не забравяйте да подадете актуализирани данъчни декларации след коригиране на грешки в затворения период

Ако сте сторнирали данни от предишен данъчен период, ще трябва да подадете коригиращи данъчни декларации. Напомняме, че данъчни разяснения се подават за периода, в който са направени грешни вписвания.Вероятно всеки счетоводител се е сблъсквал с такъв проблем, че трябва да изтрие грешен документ в предходния период. Но периодът вече приключи, отчетът е подаден.

За такива случаи 1C 8.3 (както и 1C 8.2) предвижда операция за обръщане. Това се състои в това, че в текущия период всички същите движения на предишния документ се повтарят във всички счетоводни регистри (счетоводни, данъчни и др.), Но с обратен знак.

Ще демонстрирам как да обърна документ в 1C с помощта на пример.

Как да направите сторно в 1C според документ

В програмата 1C 8.3: „Счетоводство на предприятието 3.0“ (и в някои други, където има счетоводен модул) има документ „“. Нека го създадем.

Къде е обръщането в 1C? Отидете в менюто „Операции“, след което в секцията „Счетоводство“ щракнете върху връзката „Операции, въведени ръчно“. Ще се отвори прозорец със списък с документи. Щракнете върху бутона „Създаване“ и изберете „Сторниране на документ“ от падащото меню:

Ще се отвори формуляр за създаване на нов документ. Изберете организацията и документа за сторниране. Първо ще се появи списък с всички документи, които са в програмата. От него избираме този, от който се нуждаем. Предлагам да сторнирам документа за продажба на стоки, издаден погрешно през първото тримесечие:

След като изберете вида на документа, ще се появи списък с всички документи за създадената организация. Да изберем който и да е. Табличната част на документа за сторно се попълва автоматично:

Вземете безплатно 267 видео урока за 1C:

Както можете да видите, всички суми и количества са с отрицателен знак. В регистъра за осчетоводяване на ДДС върху продажбите ДДС върху тази продажба също беше сторниран:

Сторнирането може да се извърши само с един документ. Данните на документа са достъпни за редактиране.

За да отпечатате счетоводната справка, можете да използвате бутона „Печат“:

Обръщане в 1C на произволен регистър

Някои документи в 1C 8.3 правят записи в . Добър пример е документът „“. Ако наблюдаваме движенията му, ще видим следното:

При сторниране на такъв документ е необходимо да се коригират и информационните регистри.

Моля, кажете ми, през 4-то тримесечие на 2014 г. продажбата на стоки е извършена по погрешка. Забелязано през 1-во тримесечие. Как правилно да отразите сторно в счетоводството и данъчното счетоводство, как да приспаднете ДДС, каква фактура да издадете и къде да я регистрирате

INВъв вашата ситуация грешката от 2014 г. (предходната отчетна година) е идентифицирана през 1-во тримесечие на 2015 г., т.е. след одобрение на финансовите отчети за 2014 г. В този случай направете корекции в счетоводството в периода, в който е установена грешката, т.е. през 1-во тримесечие.

Грешките се делят на съществени и несъществени. Вашата организация определя прага на същественост независимо, в съответствие със своите счетоводни политики.

Ако се установят значителни грешки от предходни години, направете корекции, като използвате сметка 84. Ако грешката е незначителна, тогава използвайте сметка 91.

В този случай вашата организация има право, но не е длъжна, да направи необходимите промени в декларацията за данък върху печалбата и да представи на данъчния орган актуализирана данъчна декларация за отчетния период, в който е направена грешката. Също така резултатите от преизчисляване (намаляване) на данъчната основа поради грешки, направени в минали периоди, могат да бъдат записани в декларации за текущи периоди.

Трябва да издадете коригирана фактура.

Ако бъдат открити грешки, организацията трябва да направи корекции в книгата за продажби. И за да направите това, е необходимо да съставите допълнителен лист към книгата за продажби за периода, в който е направена грешката. Така грешка, допусната при определяне на данъчната основа за ДДС за минал период, може да бъде коригирана по единствения начин – чрез подаване на актуализирана данъчна декларация за този период.

Обосновката на тази позиция е дадена по-долу в материалите на системата Главбух

Например, можете да запишете прага на същественост, както следва: „Грешка се счита за значителна, ако съотношението на нейната сума към валутата на баланса за отчетната година е най-малко 5 процента.“

Корекция на грешка

Идентифицираните грешки и техните последствия трябва да бъдат коригирани (клауза 4 от PBU 22/2010).

Направете счетоводни корекции въз основа на първични документи. Също така съставете счетоводни удостоверения, като посочите обосновката за корекциите. Това следва от общото правило, че всеки факт на стопанска дейност трябва да бъде документиран в първичен счетоводен документ. Това е пряко посочено в част 1 на член 9 от Закона от 6 декември 2011 г. № 402-FZ.*

След като определите значимостта на грешката и като вземете предвид момента на откриването й, направете корекции в счетоводството. Как точно – таблицата по-долу ще ви помогне в това.

| Кога и каква грешка е открита? | Как да поправя | База |

| През следващите години беше установена значителна грешка. Изготвена е отчетност за периода на възникване на грешката, подписана от ръководителя, представена на външни потребители и одобрена | Направете корекции в периода, в който е открита грешката. Не е необходимо да се актуализира отчета за периода, в който е допусната грешката. Всички промени, свързани с предходни периоди, трябва да бъдат отразени в отчета за текущия период. В обясненията към годишния отчет за текущия период посочете естеството на коригираната грешка, както и размера на корекциите за всяка позиция |

Клауза 39 от Правилника за счетоводство и отчитане и параграфи и PBU 22/2010 |

| Установена е незначителна грешка за всяка предходна година |

Направете корекции в периода, в който е установена грешката В текущото отчитане не е необходимо да се предоставя информация за корекции на несъществени грешки от минали периоди. Правенето на промени в представените отчети също е |

Клауза 14 PBU 22/2010* |

Счетоводство

Публикациите, използвани за извършване на корекции, зависят от момента, в който е открита грешката и колко е значима. Счетоводните записи ще се различават в следните случаи:*

- коригиране на грешки от текущия период;

- правила за грешки от минали периоди - съществени и незначителни.*

Как да коригираме съществени грешки от минали периоди в счетоводството

Коригирайте съществени грешки от миналата година, открити преди одобряването на годишните отчети за този период, като използвате съответните сметки за разходи, приходи, калкулации и др.

Ако се установят значителни грешки от предходни години, чието отчитане е подписано и одобрено, направете корекции, като използвате сметка 84 „Неразпределена печалба (непокрита загуба)“ (подточка 1, клауза 9 от PBU 22/2010).*

Вариант 2.Ако в резултат на грешка счетоводителят не е отразил никакви разходи или надценени приходи, направете следния запис:

Дебит 84 Кредит 60 (76, 02...)

– установен е погрешно неотчетен разход (надписан приход) от предходната година.*

Пример за коригиране на незначителна грешка (неотразен разход) в счетоводството и данъчното счетоводство. Миналата година е допусната грешка, отчетността за която е подписана и одобрена. В данъчното счетоводство грешката се коригира в периода, в който е допусната*

През март 2014 г. счетоводителят на Alfa CJSC откри грешка при изчисляване на данъка върху дохода за 2013 г. - разходите (себестойността на продадените стоки) в размер на 150 000 рубли не бяха взети под внимание. Разходите се признават еднакво данъчно и счетоводно. В резултат на това организацията е надплатила данъка; сумата на надплащането възлиза на 30 000 рубли. (150 000 рубли ? 20%).

Счетоводителят на Алфа подаде актуализирана данъчна декларация за доходите за 2013 г. и направи следните записи:

Дебит 91 подсметка „Други разходи“ Кредит 41

- 150 000 rub. – отразяват се разходите (себестойността на продадените стоки) от предходния данъчен период, идентифицирани през отчетната година;

Дебит 68 подсметка „Изчисления за данък общ доход“ Кредит 99 подсметка „Надплащане на данък общ доход според актуализирана декларация“

- 30 000 rub. – намален е данъкът върху доходите от предходната година по актуализираната декларация;

Дебит 99 подсметка „Фиксирани данъчни задължения“ Кредит 68 подсметка „Изчисления за данък общ доход“

- 30 000 rub. – за сумата на разходите за 2013 г. е отразено постоянно данъчно задължение, което се отразява счетоводно в разходите на 2014 г., а данъчно счетоводно - в разходите на 2013 г.

За първото тримесечие на 2014 г. размерът на данъка, дължим към бюджета, е 110 000 рубли. Балансовата печалба е по-малка от данъчната печалба поради отчетени за облагане разходи в актуализираната декларация за предходната година. Данъкът, изчислен върху балансовата печалба, е 80 000 рубли. (110 000 рубли – 30 000 рубли). Счетоводителят прави следния запис:

Дебит 99 подсметка „Условен разход за данък върху дохода“ Кредит 68 подсметка „Изчисления за данък върху дохода“

- 80 000 rub. – отразява условния разход за данък върху дохода.

Като се вземе предвид надплащането на данък за 2013 г., 80 000 рубли трябва да бъдат преведени в бюджета. (110 000 рубли – 30 000 рубли).

Елена Попова, държавен съветник на данъчната служба на Руската федерация, 1 ранг

Надплащане на данъци

Ако грешка, допусната в данъчна декларация, доведе до надплащане на данък, организацията има право да:*

- подадат актуализирана декларация за периода, в който е допусната грешката (но не са длъжни да го направят);

- коригирайте грешката, като преизчислите данъчната основа и размера на данъка за периода, в който е открита тази грешка. Този метод може да се използва независимо дали периодът, в който е допусната грешката, е известен или не;

- не предприемайте никакви мерки за коригиране на грешката (например, ако сумата на надплащането е незначителна).

Данъчната основа за текущия период може да се коригира не само когато се установят грешки в декларациите. Можете също така да се възползвате от разпоредбите на параграф 3 от параграф 1 на член 54 от Данъчния кодекс на Руската федерация в случаите, когато е възникнало надплащане на данък поради промени в законодателството, които имат обратно действие. Ако такива промени подобрят положението на данъкоплатеца, тогава организацията може да намери приходи, които преди това не могат да бъдат изключени от данъчната основа, или разходи, които преди това е било забранено да бъдат взети предвид за данъчни цели. В такива ситуации не е необходимо да се подават актуализирани декларации. Можете да преизчислите данъчни задължения в текущия период. Това заключение следва от писмото на Федералната данъчна служба на Русия от 24 юни 2014 г. № ED-4-15/12067.

Ситуация:За кои данъци могат да се прилагат разпоредбите на членове 54 и 81 от Данъчния кодекс на Руската федерация за преизчисляване на данъчната основа без подаване на актуализирани декларации? През текущия период са открити грешки, допуснати в предходни периоди и довели до надплащане

Възможността за прилагане на нормите на тези членове съществува само по отношение на данъка върху доходите*, транспортния данък, данъка за добив на полезни изкопаеми и единния данък при опростяване.

Това се обяснява по следния начин.

За да направите промени, използвайте следния алгоритъм.*

1. В табличната част на допълнителния лист в реда „Общо“ прехвърлете данните в колони 14–19 от книгата за продажби за тримесечието, в което е регистрирана фактурата, преди да бъдат направени корекции по нея.

2. На реда след реда „Общо” отразете данните от фактурата, която се анулира.

3. На следващия ред отразете всички необходими реквизити на фактурата с направените промени.

4. В реда „Общо“ обобщете сумата за колони 14–19. За да направите това, използвайте формулата:

За всяка корекция на данни от книгата за продажби създайте отделен допълнителен лист.

Когато правите няколко корекции, отнасящи се до едно тримесечие, отразете данните в колони 14–19 на реда „Общо“ на предишния допълнителен лист на реда „Общо“ на следващия лист. Използвайте данните от ред „Общо“, за да направите корекции в декларацията.

Тази процедура е предвидена в раздел IV на допълнение 5 към постановление на правителството на Руската федерация от 26 декември 2011 г. № 1137.

Пример за извършване на корекции в книгата за продажби за миналия данъчен период*

Организацията разполага с цех за шиене на горни дрехи (дейностите се облагат с ДДС).

На 29 септември LLC Trading Company Hermes изпрати партида връхни дрехи на организацията Alpha (60 пухени якета на цена от 5900 рубли за брой, включително ДДС). При изготвянето на фактурата счетоводителят посочи сумата от 365 800 рубли. (с ДДС - 55 800 рубли). На същия ден счетоводителят изписва и издава фактура No 1659 на купувача и я регистрира в книгата за продажби. Във фактурата счетоводителят на Hermes погрешно е посочил, че цената не е 354 000 рубли. (с ДДС - 54 000 рубли) и 365 800 рубли. (с ДДС - 55 800 рубли).

През октомври счетоводителят на Hermes открива грешка и издава коригирана фактура № 1659 от 29 септември, в която се посочва количеството (60 пухени якета) и сумата, съответстваща на действително изпратените стоки (354 000 рубли).

Към момента на откриване на грешката в оригиналната фактура декларацията по ДДС за третото тримесечие вече е била подадена. Поради това счетоводителят е направил корекции в книгата за продажби, като е попълнил допълнителен лист от книгата за продажби.

Олга Цибизова, заместник-директор на Департамента за данъчна и митническа тарифна политика на Министерството на финансите на Русия

На Ваше разположение,

Светлана Шарипкулова, експерт на БСС "Система Главбух".

Отговорът е одобрен от Наталия Колосова,

Ръководител на отдела за VIP поддръжка на BSS System Glavbukh.

В тази статия ще разгледаме концепцията за „сторниране“ („червено сторниране“) в руското счетоводство и как да направите сторниране в 1C Accounting 8.3.

Методологически и исторически аспекти

Сторное начин за коригиране на данни в счетоводството (от италиански сторнаре– отдръпване, обръщане назад). Активно се използва терминът реверс (реверс), който може да се нарече синоним на думата минус.Неправилно въведените записи * (те въведоха допълнителен документ, направиха грешка с кореспонденцията, посочиха завишена сума) подлежат на нулиране, за тази цел такива записи се отразяват в счетоводството с отрицателен знак.

*Терминът реверс не винаги се използва в случай на грешки. Понякога, ако през даден период счетоводството се извършва по планирани цени и след това те се коригират спрямо действителните цени, се налага сумата да се намали. В този случай терминът „обратен“ също е приложим.

Преди това, когато счетоводството се водеше ръчно, в оборотните или счетоводните книги, когато се откриха грешки, неправилната сума не беше задраскана, а беше допълнително записана с червено мастило. Ако червено мастило не е под ръка, тогава тези суми са записани и оградени в правоъгълна рамка. При изчисляването на общите сборове е трябвало да се извадят сумите, записани в червено, или на професионален език - обърнете сумата.Изглеждаше нещо подобно:

Пример 1:Оборот по сметката, сумата 1000 е вярна, вместо сумата 4000 са посочили 4400 (Операция 2).

Опция 1

Вариант 2

Методът за обръщане на цвета е описан за първи път през 1889 г. от Александър Александрович Берети, а в руското счетоводство се появи стабилна фраза - „червено обръщане“.

Теоретично можете да нулирате грешен запис, като размените дебит и кредит, създавайки така нареченото обратно сторниране. Този подход създава правилния краен баланс, но размерът на оборота по сметките ще бъде надценен, което ще доведе до известна недостоверност на счетоводната информация. Като промените нашия пример, можете ясно да видите това:

Вариант 3

Понякога методът за коригиране на грешки чрез обратно публикуване се нарича „черно сторниране“, въпреки че този термин не може да се нарече официален. Освен това и тук има варианти за действие. Възможно е, както при опция номер три (ако сметките са правилно кореспондирани), да се посочи само разликата между правилната и внесената сума и да не се създават допълнителни коректни осчетоводявания (Операция 3).

Вариант 4

Методът на обратно сторниране обикновено се използва в кредитни институции или западни счетоводни системи. В руското счетоводство по подразбиране сторнирането най-често се разбира като „червено сторниране“. Законодателно, например в закона за счетоводството, терминът сторно не фигурира. Процедурата за коригиране на грешки е описана в PBU 22/2010, но там също няма срок за сторниране. В същото време в други законодателни актове, свързани главно с бюджетни или автономни организации, текстът директно се позовава на метода на червено сторниране като метод за коригиране на грешки. Изхождайки от наложилата се у нас практика за сторниране на сгрешени документи, по-нататък под „сторно“ ще разбираме „червен сторно“.

Автоматизация и обръщане

Когато счетоводството беше прехвърлено в областта на автоматизираните процеси, т.е. когато счетоводството се извършваше на компютър, те започнаха да генерират публикации със знак минус (кореспонденцията на сметките не се промени), а в оборота, за по-добро визуализация, оставиха червения цвят за отрицателни стойности. В някои формуляри за отчитане може да видите инструкция за показване на отрицателни числа в скоби. Когато изчисляваме сумите, знаем, че трябва да ги извадим.

Имайте предвид, че ако в резултат на грешка е посочена подценена сума и кореспонденцията на сметките е правилна, тогава е възможна опция, когато методът на сторниране не се прилага, а просто се създава допълнителен запис за разликата в количество.

Нека обърнем внимание на важен нюанс, който определя спецификата на съвременното счетоводство с помощта на 1C. При осчетоводяване на документ в програмата се генерират транзакции в съответствие със сметкоплана. Те се наричат така - счетоводни записи, които в крайна сметка ще покажат сумите на активите и пасивите в баланса. Но финансовата служба също трябва да попълва данъчни декларации, отчети към фондове и други регистри, които не са методологически обвързани със сметкоплана и могат да се формират по съвсем различни принципи. Появи се стабилен термин „данъчно счетоводство“, данните за който трябва да се генерират в съответствие с Данъчния кодекс (счетоводните данни се генерират в съответствие с PBU - Счетоводни разпоредби). В 1C в настройките и публикациите често можете да видите съкращенията BU (счетоводство) и NU (данъчно счетоводство). Освен това има допълнителни междинни регистри. Например данните за книгата за покупки и продажби се генерират в подобни регистри. Следователно сторнирането на документи трябва да засегне не само операциите, свързани със счетоводството и данъчното счетоводство - регистрите също трябва да бъдат правилно попълнени.

Създаване на документи за сторниране в 1C 8.3

Нека да разгледаме сторнирането на документи в 1C, като използваме примера за ситуация на начисляване на отпуск.

Пример 2:През ноември 2017 г. на служител е начислена заплата за отпуск в размер на 30 000, но трябва да посочи сумата от 25 000. Операцията за сторниране в 1C 8.3 ще бъде през декември 2017 г.

Транзакции => Транзакции, въведени ръчно

Фигура 1 Път на менюто

Бутон Създавайтепоказва списък с разрешени действия, изберете Сторниране на документа.

Фигура 2 Създаване на документ за сторниране

Фигура 2 Създаване на документ за сторниране

След това трябва да посочите документа, който да бъде сторниран.

Фигура 3 Попълване на документа за сторно

Фигура 3 Попълване на документа за сторно

Първо изберете типа документ, а след това самия документ.

Фигура 4 Избор на тип документ

Сторно осчетоводяванията се генерират автоматично.

Фигура 5 Генерирани сторнирани транзакции

Моля, имайте предвид, че освен счетоводни и данъчни счетоводни данни се попълват и други счетоводни регистри.

Фигура 6 Попълване на регистри с данни

Ако внезапно някакъв счетоводен регистър не е включен автоматично в документа за сторниране, можете да го добавите ръчно. За да направите това, в бутоните на менюто | Повече ▼трябва да натиснете Регистрирайте селекцията...и изберете подходящия от списъка.

Фигура 7 Услуга за попълване на регистър

Печатна форма на документ Сторно – счетоводна справка.

Фигура 8 Счетоводна декларация за документа за сторно

Трябва да се отбележи, че тук беше показана техническата страна на отмяната на освобождаването в 1C. На практика често е невъзможно просто да се намалят и възстановят от служител вече изплатени суми, тъй като е необходимо да се вземат предвид разпоредбите на чл. 137 Кодекс на труда.

Обръщане на внедряването в 1C

За документи от раздела Внедряванеобръщането в 1C се извършва съгласно горния алгоритъм. Сторнирането на продажбите от предходния период ще генерира автоматично и правилно счетоводни записи, но сторнирането на ДДС в данъчното счетоводство ще изисква допълнителни настройки.

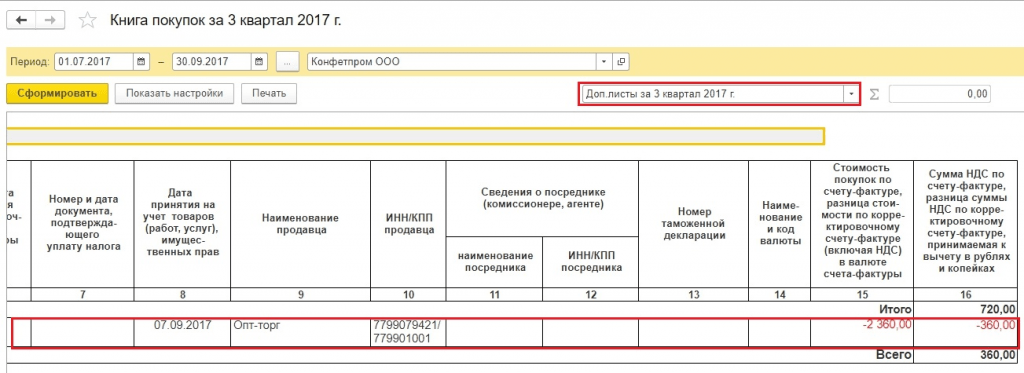

Пример 3:през септември 2017 г. са издадени акт и фактура за извършени услуги в размер на 11 800 рубли, в т.ч. ДДС 1800 рубли. Счетоводителят обработи тези документи. Контрагентът не е подписал удостоверението за завършена работа през септември и се е съгласил да го направи едва през ноември 2017 г. Документът от септември трябва да бъде обърнат.

За правилно осчетоводяване на ДДС, заедно със сторнирането на документа в счетоводството, трябва да попълните допълнителен лист към книгата за продажби за 3-то тримесечие на 2017 г. В този допълнителен лист ще бъде анулирана грешната фактура. Моля, имайте предвид, че самият документ за корекция на ДДС ще бъде създаден през ноември 2017 г., но в него ще бъде посочен периодът на корекция - 3-то тримесечие на 2017 г. Въз основа на коригираните данни ще бъде възможно да се попълни актуализирана декларация за ДДС, в която Раздел 9 ще се появи.

В документа за сторниране на изпълнение отидете на раздела Продажби с ДДС.

Фигура 9 Регистър по ДДС Продажби

Фигура 9 Регистър по ДДС Продажби

Попълваме графите, свързани с допълнителния лист от книгата за продажби. В колоната за коригиран период въведете датата от третото тримесечие.

Фигура 10 Корекция в регистъра по ДДС

Фигура 10 Корекция в регистъра по ДДС

В отчета за книгата за продажби задайте настройките.

Фигура 11 Настройки на отчета за книгата за продажби

Фигура 11 Настройки на отчета за книгата за продажби

Появиха се допълнителни листове в книгата за продажби.

Фигура 12 Формиране на нови раздели в книгата за продажби

Фигура 12 Формиране на нови раздели в книгата за продажби

Фактура е сторнирана.

Фигура 13 Допълнителен лист в книгата за продажби

Фигура 13 Допълнителен лист в книгата за продажби

Попълваме актуализирана декларация по ДДС. Не забравяйте да посочите номера за корекция.

Фигура 14 Актуализирана декларация по ДДС

Фигура 14 Актуализирана декларация по ДДС

Попълваме декларацията, виждаме данните в раздел 9.

Фигура 15 Декларация по ДДС, раздел 9

Фигура 15 Декларация по ДДС, раздел 9

Сторниране на разписки в 1C 8.3

Пример 4:фактурата от доставчика по погрешка е осчетоводена два пъти - веднъж в авансовия отчет, втория като документ за получаване на стока. Една от тези разписки трябва да бъде изтрита. Ще сторнираме сумите по втория документ.

Фигура 16 Документи в програмата 1C

Фигура 16 Документи в програмата 1C

Сторнирането на разписките в 1C 8.3 се формира съгласно вече обсъдения алгоритъм. В счетоводството сумите са сторнирани, в данъчното счетоводство за ДДС ситуацията е по-сложна. Липсващ регистър Покупки с ДДС.

Фигура 17 Сторниране на разписка за документ

Фигура 17 Сторниране на разписка за документ

Документът за фактура, първичен - несторниран, съдържа данни, които влияят върху формирането на допълнителни листове от книгата за покупки.

Фигура 18 ДДС регистър Покупки по фактура

Фигура 18 ДДС регистър Покупки по фактура

Има няколко възможности за попълване на регистъра Покупки с ДДС.Можете да щракнете върху бутона | Повече ▼добавете този регистър към документа (сторно разписка) и го попълнете ръчно.

Фигура 19 Опция за добавяне на ДДС регистър

Фигура 19 Опция за добавяне на ДДС регистър

Фигура 20 Избор на ДДС регистър Покупки

Този регистър може да се попълва и автоматично при сторниране на фактура.

Фигура 21 Попълване на данни за генериране на допълнителен лист

Фигура 21 Попълване на данни за генериране на допълнителен лист

Ако регистърът по ДДС е попълнен правилно, при създаване на книгата за покупки ще се появи допълнителен лист.

Фигура 22 Секция с допълнителни листове в книгата за покупки

Фигура 22 Секция с допълнителни листове в книгата за покупки

При попълване на декларацията данните ще бъдат в раздел 8.

Фигура 23 Актуализирана декларация по ДДС, раздел 8

Фигура 23 Актуализирана декларация по ДДС, раздел 8

Има още няколко начина, по които можете да попълните допълнителни листове от книгата за покупки.

Метод 1

Операции => Отразяване на ДДС за приспадане

Фигура 24 Път на менюто

Фигура 24 Път на менюто

В настройките на този документ посочваме, че създаваме допълнителни листове и записи в книгата за покупки

Фигура 25 Настройки в документа

Фигура 25 Настройки в документа

В раздела Стоки и услугиЩракнете върху бутона Попълване, за да изберете опция Попълва се съгласно платежния документ.

Фигура 26 Избор на опция за пълнене

Фигура 26 Избор на опция за пълнене

При попълване на този раздел по подразбиране сумите са посочени като положителни. Трябва да анулираме фактурата, така че ръчно променяме стойността Сумадо отрицателни, графики ДДСИ Обща сумаще бъдат преизчислени автоматично.

Фигура 27 Генериране на данни за документ

Фигура 27 Генериране на данни за документ

Метод 2

Операции => Редовни ДДС операции

Фигура 28 Път на менюто

Фигура 28 Път на менюто

Тогава Създаване => възстановяване на ДДС

Фигура 29 Избор на тип документ

Посочваме, че възстановяването трябва да бъде отразено в книгата за покупки. Появява се предупреждение, щракнете да

Фигура 30 Формиране на документ

Можете да попълните данните ръчно чрез бутона Добавете.С бутон Напълнетеизберете опция Попълнете сумите за възстановяване.В този случай не е необходимо да променяте сумите на отрицателни стойности.

Фигура 31 Избор на опция за попълване на документ