هناك عدة طرق لعكس مبلغ خاطئ.

مع الخصومات الرجعية، يحدث العكس للبائع، ولكن ليس للمشتري.

الترحيلات العكسية تشوه معدل دوران الحساب.

يمكن أن يكون للأخطاء في السجلات المحاسبية عواقب ضريبية. ولتجنب ذلك، من المهم للشركة اكتشاف التشوهات المحتملة في الوقت المناسب وتصحيحها.

إحدى طرق التعديل هي "الانعكاس الأحمر". يتم استخدام طريقة إجراء التصحيحات هذه في حالة تقديم مراسلات غير صحيحة للحسابات في المحاسبة. النقطة المهمة هي أن الأسلاك الخاطئة تتكرر أولاً بالحبر الأحمر (أو باللون الأحمر في برنامج كمبيوتر). عند حساب المجاميع في السجلات يتم طرح المبالغ المكتوبة بالحبر الأحمر من الإجمالي. وبالتالي، يتم إلغاء الإدخال غير الصحيح. بعد ذلك، يتم إجراء إدخال جديد بمراسلات الحساب الصحيحة أو المبلغ الصحيح.

تعكس الترحيلات العكسية بدلاً من العكس المبلغ المتضخم يستلزم مضاعفة معدل دوران الحساب

في كثير من الأحيان تحدث أخطاء بسبب إهمال المحاسب أو خلل في البرنامج المحاسبي. على سبيل المثال، حصلت المنظمة على شهادة إتمام العمل بمبلغ 30000 روبل. وقد أدخل المحاسب القيد التالي بالخطأ:

الخصم 44 الائتمان 60 - 33000 فرك.

في هذه الحالة، يمكنك عكس الفرق بين المبلغ الصحيح وغير الصحيح:

الخصم 44 الائتمان 60 - -3000 فرك.

أو قم بعكس المبلغ الخاطئ بالكامل وعكس الإدخال الصحيح:

الخصم 44 الائتمان 60 - -33000 فرك؛

الخصم 44 الائتمان 60 - 30000 فرك.

وفي كلتا الحالتين، لن يكون هناك أي تشوهات محاسبية. ولكن إذا لم يحتفظ المحاسب بسجلات تحليلية، فسيكون من الأسهل عليه أن يتذكر سبب التصحيح إذا كانت المحاسبة تعكس كامل مبلغ المعاملات، وليس الفرق فقط.

بالإضافة إلى ذلك، لإجراء التصحيحات، يمكنك استخدام الإدخالات العكسية - تتم الإشارة إلى المبلغ المسجل مسبقًا على الجانب المدين من الحساب على الجانب الدائن من هذا الحساب والعكس صحيح:

المدين 44 الدائن 60

- 33000 فرك. - ظهور مبلغ المعاملة غير الصحيح؛

المدين 60 الدائن 44

- 3000 فرك. - تم تصحيح المبلغ.

ستكون أرصدة الحساب الختامي صحيحة، لكن حجم التداول سيتضاعف. لذلك، لا ننصح باستخدام إجراء التصحيح هذا.

نذكرك أنه في أي حال، عند إجراء التصحيحات، يجب عليك إعداد شهادة محاسبية تشير فيها إلى الخطأ وتبرر تصحيحه. شكل الشهادة غير موحد، ولكن من المنطقي أن تعكس جميع التفاصيل الإلزامية للمستند الأساسي، فضلا عن المعلومات اللازمة لتحديد أسباب التصحيح: تفاصيل وثائق الدفع والعقود والتسويات (الجزء 2 من المادة 9 من القانون رقم 402-FZ).

من المستحيل تصحيح أخطاء السنوات الماضية من خلال التراجع، إذا تمت الموافقة بالفعل على تقارير العام الماضي

إذا حدد المحاسب خطأ تم ارتكابه في العام الماضي، فإن إمكانية استخدام طريقة "الانعكاس الأحمر" تعتمد على ما إذا كان قد تمت الموافقة على تقارير العام الماضي أم لا (البنود 5 - 14 من PBU 22/2010).

لم يتم إجراء تصحيحات على التقارير المعتمدة، لذلك من المستحيل عكس البيانات في المحاسبة للعام السابق (البند 10 من PBU 22/2010). سيقوم المحاسب بتصحيح مبلغ المعاملة المتضخم خطأً في تاريخ اكتشاف الخطأ مع الاعتراف بأرباح أو خسائر السنوات السابقة أو في حسابات الإيرادات أو النفقات الأخرى (البندان 9 و 14 من PBU 22/2010).

ملحوظة. لا يمكن تصحيح أخطاء السنوات السابقة باستخدام إدخالات الإلغاء.

المثال 1. دعونا نستخدم البيانات من المثال الذي تمت مناقشته أعلاه.

25 نوفمبر 2013

المدين 44 الدائن 60

- 33000 فرك. - حدث خطأ في مقدار النفقات؛

15 أغسطس 2014

المدين 60 الدائن 91

- 3000 فرك. - ينعكس الدخل الآخر في مقدار النفقات التي تم أخذها في الاعتبار بشكل غير صحيح في العام الماضي (يتم تقييم الخطأ من قبل الشركة على أنه غير مهم)؛

15 أغسطس 2014

المدين 60 الدائن 84

- 3000 فرك. - زيادة الأرباح المحتجزة (تم تقييم الخطأ من قبل الشركة على أنه كبير).

ودعونا نذكرك أن هذا الإجراء لا ينطبق في المحاسبة الضريبية. يتم تصحيح الخطأ المكتشف من العام الماضي في الفترة الضريبية التي حدث فيها، بغض النظر عن وقت اكتشافه. إذا تم تضخيم النفقات، نشأت متأخرات ضريبة الدخل. لذلك، من الضروري تقديم إعلان محدث لهذه الضريبة (البند 1 من المادة 81 من قانون الضرائب في الاتحاد الروسي).

إذا تم خصم ضريبة القيمة المضافة أيضًا بمبلغ أكبر على المبلغ المتضخم للنفقات، فيجب أيضًا تقديم إقرار ضريبة القيمة المضافة المحدث.

ملحوظة. "الانعكاس الأحمر" لا يعني دائمًا تصحيح الأخطاء.

مرجع. طرق تصحيح البيانات في المستندات المحاسبية

يتم تنظيم تصحيح الأخطاء المحاسبية بموجب القانون الاتحادي المؤرخ 6 ديسمبر 2011 N 402-FZ "بشأن المحاسبة" (المشار إليه فيما بعد باسم القانون N 402-FZ) واللوائح المحاسبية "تصحيح الأخطاء في المحاسبة وإعداد التقارير" (PBU 22/2010) ).

ومن أجل تصحيح الأخطاء، لدى المحاسبين، بالإضافة إلى طريقة “الانعكاس الأحمر”، عدة طرق أخرى:

- طريقة التدقيق اللغوي. يستخدم لتصحيح الأخطاء في المستندات الأولية والسجلات المحاسبية. يتم شطب الكلمة أو المبلغ غير الصحيح بخط رفيع حتى يمكن قراءة النسخة الأصلية، ويتم كتابة القيمة الصحيحة بعناية في الأعلى. يتم التصديق على التصحيح من خلال توقيع الشخص المسؤول عن الحفاظ على السجل، ويتم لصق تاريخ وختم المنظمة (الجزء 7، المادة 9 والجزء 8، المادة 10 من القانون رقم 402-FZ، القسم 4 من اللوائح المتعلقة المستندات وتدفق المستندات في المحاسبة، تمت الموافقة عليها من قبل وزارة المالية اتحاد الجمهوريات الاشتراكية السوفياتية 07/29/1983 N 105، وخطاب وزارة المالية الروسية بتاريخ 03/31/2009 N 03-07-14/38). وبالتالي، يتم إجراء التصحيحات على السجلات المحاسبية قبل حساب المجاميع. تستخدم هذه الطريقة للمحاسبة "اليدوية"، دون استخدام برامج الكمبيوتر؛

- طريقة الأسلاك الإضافية. يتم استخدامه عندما لا تنعكس المعاملة في الوقت المناسب أو عندما يكون مبلغ المعاملة أقل من المبلغ الحقيقي مع المراسلات الصحيحة للحسابات. وفي هذه الحالة، يتم إجراء قيد محاسبي إضافي لمبلغ المعاملة أو للفرق بين المبالغ الصحيحة والمنعكسة. وفي نفس الوقت يتم إعداد شهادة محاسبية توضح أسباب التصحيح. وبالتالي، يتم تصحيح الأخطاء التي تم تحديدها في الفترات الحالية والسابقة.

يستلزم تقديم خصومات بأثر رجعي عكس الإيرادات للبائع ، المشتري لا يغير سعر البضاعة

يتعين على المحاسبين عكس المعاملات التي تم تنفيذها مسبقًا ليس فقط في حالة وجود أخطاء، ولكن أيضًا عند تقديم خصومات بناءً على نتائج الشحنات للفترة الماضية. أي بعد أن يقوم البائع بشحن البضاعة وتسجيل الإيرادات، ويقبل المشتري هذه البضاعة للمحاسبة. في نهاية الفترة، يقدم البائع خصمًا على عناصر المخزون التي تم شحنها بالفعل (على سبيل المثال، للكميات الكبيرة من المشتريات).

وفقًا للقواعد المحاسبية، يتم الاعتراف بالإيرادات بناءً على جميع الخصومات وهوامش الربح المقدمة للعملاء (الفقرتان 6 و6.5 من PBU 9/99 "الدخل التنظيمي"، المعتمد بأمر من وزارة المالية الروسية بتاريخ 6 مايو 1999 N 32n ).

مثال 2. قام البائع بشحن الدفعة الأولى من البضائع إلى المشتري بمبلغ 11800 روبل، بما في ذلك ضريبة القيمة المضافة - 1800 روبل.

ثم، في غضون شهر، الدفعة الثانية مقابل 23600 روبل، بما في ذلك ضريبة القيمة المضافة - 3600 روبل.

وفي نهاية الشهر قدم البائع خصمًا بنسبة 10% على البضائع المشحونة:

11800 فرك. + 23600 فرك. = 35400 فرك.

35400 روبل روسي × 10% = 3540 روبل، بما في ذلك ضريبة القيمة المضافة - 540 روبل.

يقوم البائع بإجراء الإدخالات المحاسبية التالية:

15 يوليو 2014

المدين 62 الدائن 90

- 11800 فرك. - تنعكس الإيرادات من المبيعات؛

المدين 90 الدائن 68

- 1800 فرك. - يتم فرض ضريبة القيمة المضافة على عائدات المبيعات؛

25 يوليو 2014

المدين 62 الدائن 90

- 23600 فرك. - تنعكس الإيرادات من المبيعات؛

المدين 90 الدائن 68

- 3600 فرك. - يتم فرض ضريبة القيمة المضافة على عائدات المبيعات.

المدين 62 الدائن 90

- -3540 فرك. - تم عكس الإيرادات المسجلة سابقا بمبلغ الخصم؛

المدين 90 الدائن 68

- -540 فرك. - تم تخفيض ضريبة القيمة المضافة على الإيرادات بعد إصدار فاتورة التعديل.

عند الحصول على خصم بأثر رجعي، لا يمكن للمشتري تعديل تكلفة السلع الرأسمالية (البند 12 من PBU 5/01 "محاسبة المخزونات، تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 06/09/2001 N 44n). فإنه سيعكس الخصم كإيرادات أخرى، حتى لو تم استلامه في نفس السنة التي تم فيها تسجيل البضاعة:

15 يوليو 2014

المدين 41 الدائن 60

- 10000 فرك. - تنعكس البضائع المشتراة؛

المدين 19 الائتمان 60

- 1800 فرك. - تنعكس ضريبة القيمة المضافة على تكلفة البضائع؛

المدين 68 الدائن 19

- 1800 فرك. - مع مراعاة خصم ضريبة القيمة المضافة من تكلفة السلع؛

25 يوليو 2014

المدين 41 الدائن 60

- 20000 فرك. - تنعكس البضائع المشتراة؛

المدين 19 الائتمان 60

- 3600 فرك. - تنعكس ضريبة القيمة المضافة على تكلفة البضائع؛

المدين 68 الدائن 19

- 3600 فرك. - تخضع لخصم ضريبة القيمة المضافة من تكلفة السلع.

في 4 أغسطس، حصل المشتري على خصم بنسبة 10٪ على البضائع المشحونة (3540 روبل روسي):

المدين 60 الدائن 91

- 3000 فرك. - الإيرادات الأخرى تنعكس في مبلغ الخصم المستلم من البائع.

بعد استلام مستند من البائع بشأن منح الخصم أو استلام فاتورة التعديل، يحتاج المشتري إلى استرداد ضريبة القيمة المضافة من تكلفة البضائع المقبولة للخصم:

المدين 19 الائتمان 60

- 540 فرك. - تنعكس ضريبة القيمة المضافة على مبلغ الخصم.

في الوقت نفسه، يعكس البائع توفير الخصومات على البضائع التي تم شحنها في العام الماضي في المحاسبة دون استخدام قيود الإلغاء، ولكنه يقوم بترحيلها إلى الحساب 91 "الإيرادات والمصروفات الأخرى" (مخطط الحسابات وتعليمات استخدامه، تمت الموافقة عليه بأمر من وزارة المالية الروسية بتاريخ 31 أكتوبر 2000 ن 94 ن).

تنعكس إدخالات الإلغاء عند إرجاع البضائع في نفس سنة البيع

تنعكس عائدات بيع البضائع في محاسبة البائع في وقت نقل الملكية إلى المشتري (البند 12 من PBU 9/99). ينشأ حق ملكية المشتري من لحظة نقل البائع للبضائع إليه - تسليم البضائع إلى المشتري أو الناقل (المادتان 223 و 224 من القانون المدني للاتحاد الروسي).

إذا قام المشتري بإرجاع جزء من البضاعة إلى البائع، فهذا يعني أن الملكية لم تنتقل. لذلك، ليس لدى البائع أي سبب لمراعاة عائدات بيع هذه البضائع - فهو يقوم بإجراء تعديلات على المحاسبة.

ملحوظة. عندما يقوم المشتري بإرجاع البضائع أو تقديم خصم رجعي، يقوم البائع بعكس العائدات.

في حالة اكتشاف عيب، يقوم المشتري بإعداد تقرير عن التناقض الموجود في الكمية والنوعية عند قبول عناصر المخزون، وهو الأساس القانوني لتقديم مطالبة إلى البائع. وبناءً على ادعاء المشتري، تظهر سجلات البائع بالحبر الأحمر.

مثال 3. في 25 أبريل 2014، قامت شركة ذات مسؤولية محدودة "الشركة 1" بشحن مجمدات شركة ذات مسؤولية محدودة "الشركة 2" بكمية 3 قطع بسعر 24780 روبل. للقطعة الواحدة (بما في ذلك ضريبة القيمة المضافة - 3780 روبل).

تكلفة الكاميرا الواحدة 17000 روبل.

في 6 مايو 2014، أرسلت الشركة 2 LLC إلى الشركة 1 LLC مطالبة بأن إحدى الكاميرات الموردة كانت معيبة وأعادتها.

وفي نفس اليوم، يقوم البائع بتحويل الأموال للمنتجات المرتجعة.

في المحاسبة، يقوم البائع بإدخال الإدخالات التالية:

25 أبريل 2014

المدين 62 الدائن 90

- 74340 فرك. - تنعكس إيرادات المنتجات المباعة؛

المدين 90 الدائن 68

- 11340 فرك. - يتم احتساب ضريبة القيمة المضافة بناءً على الفاتورة؛

المدين 90 الائتمان 43

- 51000 فرك. - شطب تكلفة البضائع المباعة؛

6 مايو 2014

المدين 62 الدائن 90

- -24780 فرك. - تم عكس الإيرادات المسجلة سابقا؛

المدين 90 الائتمان 43

- -17000 فرك. - تم تعديل التكلفة المشطوبة مسبقًا للمنتجات المعيبة المباعة؛

الخصم 90 الائتمان 99

206

- -4000 فرك. - تم تعديل الربح المنعكس سابقًا من بيع المنتجات المعيبة؛

المدين 90 الدائن 68

- -3780 فرك. - المطالبة بخصم ضريبة القيمة المضافة على المنتجات المرتجعة؛

المدين 43، 28 الدائن 43

- 17000 فرك. - قبول المنتجات التي يعودها المشتري إلى المستودع على أساس الفعل؛

المدين 62 الدائن 51

- 24780 فرك. - تم إرجاع الأموال مقابل المنتجات المعيبة.

ملحوظة. متى يستمر استخدام طريقة الانعكاس الأحمر؟

تحدد المؤسسات في سياساتها المحاسبية كيفية تتبع المنتجات النهائية - وفقًا للتكلفة الفعلية في الحساب 43 "المنتجات النهائية" أو وفقًا للتكلفة القياسية، عند استخدام الحساب 43 "مخرجات المنتجات النهائية" مع الحساب 43. يستخدم العد 40 في الصناعات الصغيرة ومع مجموعة صغيرة من المنتجات.

في نهاية كل شهر، تقوم المؤسسة بمقارنة رصيد الحساب 40 عن طريق المدين والدائن. يوضح الانحراف الفرق بين التكلفة الفعلية والتكلفة المخططة. يتم عكس الزيادة في التكلفة القياسية عن التكلفة الفعلية (التوفير) إلى رصيد الحساب 40 والخصم من الحساب 90 "المبيعات". يتم شطب الإنفاق الزائد - الزيادة في التكلفة الفعلية عن التكلفة القياسية - من رصيد الحساب 40 إلى الخصم من الحساب 90 "المبيعات" عن طريق إدخال إضافي.

بالإضافة إلى ذلك، يتم العثور باستمرار على إدخالات "الانعكاس الأحمر" في محاسبة منظمات تجارة التجزئة التي تحتفظ بسجلات بأسعار المبيعات. تشكل هذه المنظمات سعر بيع البضائع بناءً على السعر الذي اشترت به البضائع من الموردين والهامش التجاري.

يتم عكس مبالغ الهوامش التجارية (الخصومات وهوامش الربح) على البضائع المباعة أو المفرج عنها أو المشطوبة بسبب الخسارة الطبيعية أو العيوب أو الأضرار أو النقص من قبل البائع إلى رصيد الحساب 42 "هامش التجارة" بالتوافق مع الخصم من الحساب 90 "المبيعات".

اقرأ على e.rnk.ru. إجراءات المحاسبة الضريبية لخصومات المشتري والتدابير الأخرى لزيادة المبيعات

ما هو موقف الإدارات والمحاكم من مسألة محاسبة تكاليف عرض البضائع في قاعات المبيعات وإرسال الرسائل الإعلانية القصيرة وإقامة العروض الترويجية وتوزيع عينات المنتجات؟ هل يعتبر توفير السلع مقابل النقاط المتراكمة تحويلاً مجانياً لأغراض ضريبة الدخل؟

اقرأ الإجابات على هذه الأسئلة، وكذلك حول الجوانب المعقدة الأخرى لفرض الضرائب على الخصومات على موقع e.rnk.ru في المقالات "الفروق الدقيقة في المحاسبة عن تكاليف تحفيز العملاء المحتملين والحاليين" // RNA، 2014، No. 7 و "أصبحت الخصومات بأثر رجعي أكثر أمانًا مقارنة بدفع الأقساط والمكافآت للعملاء" // RNA، 2012، رقم 9.

إذا تم إرجاع البضاعة في السنة التالية للبيع، فلا يحتاج البائع إلى عكس العائدات. في هذه الحالة، كجزء من النفقات الأخرى، سيعكس خسارة السنوات السابقة المحددة في العام الحالي (البند 11 من PBU 10/99 "نفقات المنظمة"، المعتمدة بأمر من وزارة المالية الروسية بتاريخ مايو 6، 1999 ن 33 ن).

الشخص الذي لا يفعل شيئًا لا يرتكب أي أخطاء. وهذه الحقيقة معروفة لكل محاسب وجد أخطاء محاسبية في فترة مغلقة. يعد الانعكاس في 1C 8.3 Accounting طريقة لتصحيح مثل هذه الأخطاء. اقرأ كيفية عمل انعكاس في 1C 8.3 في هذه المقالة.

الكلمة المحاسبية "انعكاس" تأتي من الكلمة الإيطالية "stornate" - العودة إلى الوراء. في لغة النشر، هذا يعني إنشاء قيود محاسبية بعلامة الطرح. يتم استخدام الانعكاس في 1C في الحالات التالية:

- تصحيحات الأخطاء في المحاسبة.

- شطب هوامش الربح التجارية المحققة في تجارة التجزئة؛

- التعديلات على قيمة الأصول المادية؛

- التعديلات على بدلات التقييم.

ستتعلم في هذه المقالة كيفية تصحيح الأخطاء المحاسبية عن طريق عكس الإدخالات. على سبيل المثال، كيفية عكس إيصال من فترة سابقة في 1C 8.3. ستقرأ هنا أيضًا كيفية عكس التنفيذ في 1C 8.3. تابع القراءة لمعرفة كيفية إجراء الانعكاس في 1C 8.3 في أربع خطوات.

الخطوة 1. قم بإنشاء عملية "عكس المستند" في 1C 8.3

انتقل إلى قسم "العمليات" (1) وانقر على رابط "العمليات المدخلة يدويًا" (2). سيتم فتح نافذة لإنشاء عملية "عكس المستند".في النافذة التي تفتح، انقر فوق الزر "إنشاء" (3) وانقر على الرابط "عكس المستند" (4). سيتم فتح نموذج لملء عملية "إلغاء المستند".

في النافذة التي تفتح، في حقل "المنظمة" (5) حدد مؤسستك، في حقل "التاريخ" (6) - تاريخ العملية.

في النافذة التي تفتح، في حقل "المنظمة" (5) حدد مؤسستك، في حقل "التاريخ" (6) - تاريخ العملية.  بعد ذلك، يمكنك البدء في عكس المعاملات المختلفة. على سبيل المثال، لعكس معاملة لاستلام البضائع (الخدمات).

بعد ذلك، يمكنك البدء في عكس المعاملات المختلفة. على سبيل المثال، لعكس معاملة لاستلام البضائع (الخدمات).

الخطوة 2. قم بإجراء عملية لعكس استلام الفترة السابقة

في نموذج "إلغاء المستند" يوجد حقل "إلغاء المستند" (1). في هذا الحقل الموجود على اليمين، انقر فوق زر التحديد "...". سيتم فتح قائمة المستندات والمعاملات (2). لعكس إيصال من فترة سابقة، حدد "إيصال (تصرف، فاتورة)" (3) من هذه القائمة. سيتم فتح نافذة تحتوي على قائمة بمستندات الإيصال التي تم إنشاؤها مسبقًا. في النافذة التي تفتح، حدد فاتورة الاستلام (4) التي تريد إلغاءها وانقر على زر "تحديد" (5).

في النافذة التي تفتح، حدد فاتورة الاستلام (4) التي تريد إلغاءها وانقر على زر "تحديد" (5).  بعد ذلك، ستظهر علامتي التبويب "المحاسبة والمحاسبة الضريبية" (6) و"ضريبة القيمة المضافة المقدمة" (7) في أسفل النافذة. في علامة التبويب "المحاسبة والمحاسبة الضريبية"، يمكنك رؤية الإدخالات (8) التي تم إجراؤها في المستند الخاطئ. ويشار إلى المبالغ الموجودة في هذه المعاملات (9) بعلامة الطرح.

بعد ذلك، ستظهر علامتي التبويب "المحاسبة والمحاسبة الضريبية" (6) و"ضريبة القيمة المضافة المقدمة" (7) في أسفل النافذة. في علامة التبويب "المحاسبة والمحاسبة الضريبية"، يمكنك رؤية الإدخالات (8) التي تم إجراؤها في المستند الخاطئ. ويشار إلى المبالغ الموجودة في هذه المعاملات (9) بعلامة الطرح.  في علامة التبويب "ضريبة القيمة المضافة المقدمة"، يمكنك رؤية الإدخال العكسي لسجلات ضريبة القيمة المضافة (10).

في علامة التبويب "ضريبة القيمة المضافة المقدمة"، يمكنك رؤية الإدخال العكسي لسجلات ضريبة القيمة المضافة (10).  وبالتالي، فإن عملية "عكس المستند" تلغي الإدخالات في المحاسبة والمحاسبة الضريبية لمستند الاستلام المحدد. يتم أيضًا إلغاء الإدخالات في سجلات 1C الخاصة.

وبالتالي، فإن عملية "عكس المستند" تلغي الإدخالات في المحاسبة والمحاسبة الضريبية لمستند الاستلام المحدد. يتم أيضًا إلغاء الإدخالات في سجلات 1C الخاصة. لإكمال عملية عكس الإيصال، انقر فوق زر "تسجيل" (11). الآن تنعكس الإدخالات العكسية في المحاسبة 1C 8.3 المحاسبة. من أجل طباعة شهادة محاسبية لعملية عكسية، انقر فوق زر "شهادة المحاسبة" (12). سيتم فتح نموذج تعليمات قابل للطباعة.

في نموذج المساعدة المطبوع، انقر فوق الزر "طباعة" (13).

في نموذج المساعدة المطبوع، انقر فوق الزر "طباعة" (13).

الخطوة 3. عكس التنفيذ في 1C 8.3

قم بإنشاء معاملة عكسية كما في الخطوة 1 من هذه المقالة. في الحقل "المستند المراد إلغاؤه" (1)، حدد "المبيعات (سند، فاتورة)" (2). سيتم فتح نافذة تحتوي على قائمة بالتطبيقات التي تم إنشاؤها مسبقًا. من القائمة، حدد البيع الذي تريد عكسه (3). ستظهر علامتي التبويب "المحاسبة والمحاسبة الضريبية" و"مبيعات ضريبة القيمة المضافة" مع الإدخالات العكسية في أسفل النافذة.

من القائمة، حدد البيع الذي تريد عكسه (3). ستظهر علامتي التبويب "المحاسبة والمحاسبة الضريبية" و"مبيعات ضريبة القيمة المضافة" مع الإدخالات العكسية في أسفل النافذة.  في علامة التبويب "المحاسبة والمحاسبة الضريبية"، يمكنك رؤية الإدخالات (4) التي تم إجراؤها في المستند الخاطئ. ويشار إلى المبالغ الموجودة في هذه المعاملات (5) بعلامة الطرح.

في علامة التبويب "المحاسبة والمحاسبة الضريبية"، يمكنك رؤية الإدخالات (4) التي تم إجراؤها في المستند الخاطئ. ويشار إلى المبالغ الموجودة في هذه المعاملات (5) بعلامة الطرح.  في علامة التبويب "مبيعات ضريبة القيمة المضافة" (6) يمكنك رؤية القيد العكسي لسجلات ضريبة القيمة المضافة (7).

في علامة التبويب "مبيعات ضريبة القيمة المضافة" (6) يمكنك رؤية القيد العكسي لسجلات ضريبة القيمة المضافة (7).  لإتمام عملية فسخ البيع، اضغط على زر "كتابة" (8). الآن تنعكس الإدخالات العكسية في المحاسبة 1C 8.3 المحاسبة. اقرأ كيفية طباعة شهادة محاسبية في الخطوة 2 من هذه المقالة.

لإتمام عملية فسخ البيع، اضغط على زر "كتابة" (8). الآن تنعكس الإدخالات العكسية في المحاسبة 1C 8.3 المحاسبة. اقرأ كيفية طباعة شهادة محاسبية في الخطوة 2 من هذه المقالة.

الخطوة 4. لا تنس تقديم الإقرارات الضريبية المحدثة بعد تصحيح الأخطاء في فترة الإغلاق

إذا قمت بعكس البيانات من فترة ضريبية سابقة، فسوف تحتاج إلى تقديم إقرارات ضريبية تصحيحية. نذكركم بأنه يتم تقديم الإيضاحات الضريبية عن الفترة التي تم فيها الإدخالات الخاطئة.ربما واجه كل محاسب مثل هذه المشكلة لدرجة أنه يحتاج إلى حذف مستند خاطئ في الفترة السابقة. ولكن الفترة قد انتهت بالفعل، وتم تقديم التقارير.

في مثل هذه الحالات، يوفر 1C 8.3 (وكذلك 1C 8.2) عملية عكسية. يكمن في حقيقة أنه في الفترة الحالية تتكرر جميع حركات المستند السابق في جميع السجلات المحاسبية (المحاسبة والضرائب وما إلى ذلك)، ولكن بعلامة معاكسة.

سأوضح كيفية عكس مستند في 1C باستخدام مثال.

كيفية عمل انعكاس في 1C وفقًا للوثيقة

في برنامج 1C 8.3: "Enterprise Accounting 3.0" (وفي البعض الآخر حيث توجد وحدة محاسبية) يوجد مستند "". دعونا ننشئه.

أين هو الانعكاس في 1C؟ انتقل إلى قائمة "العمليات"، ثم في قسم "المحاسبة" انقر على الرابط "تم إدخال العمليات يدويًا". سيتم فتح نافذة تحتوي على قائمة المستندات. انقر فوق الزر "إنشاء" وحدد "عكس المستند" من القائمة المنسدلة:

سيتم فتح نموذج لإنشاء مستند جديد. حدد المؤسسة والمستند المراد عكسه. أولاً، ستظهر قائمة بجميع المستندات الموجودة في البرنامج. نختار منها ما نحتاجه. أقترح عكس وثيقة بيع البضائع الصادرة بشكل خاطئ في الربع الأول:

بعد تحديد نوع المستند، ستظهر قائمة بجميع المستندات الخاصة بالمؤسسة القائمة. دعونا نختار أي واحد. سيتم ملء الجزء الجدولي من مستند الإلغاء تلقائيًا:

احصل على 267 درس فيديو على 1C مجانًا:

كما ترون، جميع المبالغ والكميات لها إشارة سلبية. في سجل محاسبة ضريبة القيمة المضافة على المبيعات، تم أيضًا عكس ضريبة القيمة المضافة على هذا البيع:

لا يمكن إجراء الانعكاس إلا باستخدام مستند واحد. بيانات الوثيقة متاحة للتحرير.

لطباعة الشهادة المحاسبية يمكنك استخدام زر "طباعة":

عكس في 1C من السجل التعسفي

تقوم بعض المستندات في 1C 8.3 بإجراء إدخالات بتنسيق . وخير مثال على ذلك هو الوثيقة "". وإذا راقبنا تحركاته سنرى ما يلي:

عند عكس مثل هذا المستند، يجب أيضًا تعديل سجلات المعلومات.

من فضلك قل لي، في الربع الرابع من عام 2014، تم بيع البضائع عن طريق الخطأ. لاحظت في الربع الأول. كيفية عكس الانعكاس بشكل صحيح في المحاسبة والمحاسبة الضريبية، وكيفية خصم ضريبة القيمة المضافة، ونوع الفاتورة التي يجب إصدارها ومكان تسجيلها

فيفي حالتك، تم تحديد الخطأ من عام 2014 (سنة التقرير السابقة) في الربع الأول من عام 2015، أي. بعد الموافقة على البيانات المالية لعام 2014. في هذه الحالة، قم بإجراء التصحيحات المحاسبية في الفترة التي تم فيها تحديد الخطأ، أي في الربع الأول.

وتنقسم الأخطاء إلى كبيرة وغير هامة. تحدد مؤسستك حد الأهمية النسبية بشكل مستقل، وفقًا لسياساتها المحاسبية.

إذا تم تحديد أخطاء كبيرة من السنوات السابقة، قم بإجراء التصحيحات باستخدام الحساب 84. إذا كان الخطأ غير مهم، فاستخدم الحساب 91.

في هذه الحالة، يحق لمؤسستك، ولكنها ليست ملزمة، إجراء التغييرات اللازمة على إقرار ضريبة الأرباح وتقديم إقرار ضريبي محدث إلى مصلحة الضرائب لفترة إعداد التقارير التي حدث فيها الخطأ. كما يمكن تسجيل نتائج إعادة حساب (تخفيض) الوعاء الضريبي بسبب الأخطاء التي حدثت في الفترات الماضية في إقرارات الفترات الحالية.

تحتاج إلى إصدار فاتورة مصححة.

إذا تم اكتشاف أخطاء، يجب على المنظمة إجراء تصحيحات على دفتر المبيعات. وللقيام بذلك، من الضروري إعداد ورقة إضافية لدفتر المبيعات للفترة التي حدث فيها الخطأ. وبالتالي، يمكن تصحيح الخطأ الذي حدث عند تحديد القاعدة الضريبية لضريبة القيمة المضافة في الفترة الماضية بالطريقة الوحيدة - من خلال تقديم إقرار ضريبي محدث لهذه الفترة.

الأساس المنطقي لهذا الموقف موضح أدناه في مواد نظام غلافبوخ

على سبيل المثال، يمكنك تدوين حد الأهمية النسبية على النحو التالي: "يعتبر الخطأ هامًا إذا كانت نسبة مبلغه إلى عملة الميزانية العمومية لسنة التقرير لا تقل عن 5 بالمائة."

تصحيح الاخطاء

يجب تصحيح الأخطاء المحددة وعواقبها (البند 4 من PBU 22/2010).

إجراء التصحيحات المحاسبية بناءً على المستندات الأولية. قم أيضًا بإعداد شهادات محاسبية توضح مبررات التصحيحات. وينبع هذا من القاعدة العامة التي تقضي بضرورة توثيق كل حقيقة من حقائق النشاط الاقتصادي في وثيقة محاسبية أولية. تم ذكر ذلك مباشرة في الجزء 1 من المادة 9 من القانون الصادر في 6 ديسمبر 2011 رقم 402-FZ.*

بعد تحديد أهمية الخطأ ومراعاة اللحظة التي تم اكتشافه فيها، قم بإجراء تصحيحات في المحاسبة. كيف بالضبط - سيساعدك الجدول أدناه في ذلك.

| متى وما هو الخطأ الذي تم اكتشافه؟ | كيفية الإصلاح | قاعدة |

| تم تحديد خطأ كبير في السنوات اللاحقة. تم إعداد التقارير الخاصة بالفترة التي حدث فيها الخطأ، ووقعها المدير، وعرضها على المستخدمين الخارجيين وتمت الموافقة عليها | قم بإجراء التصحيحات في الفترة التي تم فيها تحديد الخطأ. ليست هناك حاجة لتحديث التقارير للفترة التي حدث فيها الخطأ. يجب أن تنعكس جميع التغييرات المتعلقة بالفترات السابقة في تقارير الفترة الحالية. في شروحات التقرير السنوي عن الفترة الحالية الإشارة إلى طبيعة الخطأ المصحح وكذلك مقدار التعديلات لكل بند |

البند 39 من لائحة المحاسبة وإعداد التقارير والفقرات وPBU 22/2010 |

| تم تحديد خطأ بسيط في أي سنة سابقة |

قم بإجراء التعديلات في الفترة التي تم فيها تحديد الخطأ ليست هناك حاجة لتقديم معلومات حول تصحيحات الأخطاء غير المادية من الفترات السابقة في التقارير الحالية. إجراء تغييرات على التقارير المقدمة هو أيضا |

البند 14 PBU 22/2010* |

محاسبة

تعتمد الترحيلات المستخدمة لإجراء التصحيحات على لحظة اكتشاف الخطأ ومدى أهميته. ستختلف القيود المحاسبية في الحالات التالية:*

- تصحيح أخطاء الفترة الحالية.

- أخطاء الفترات الماضية هي القاعدة - الكبيرة والصغيرة.*

كيفية تصحيح الأخطاء الهامة من الفترات السابقة في المحاسبة

تصحيح الأخطاء الهامة من العام الماضي التي تم اكتشافها قبل اعتماد التقارير السنوية لتلك الفترة باستخدام الحسابات المناسبة للتكاليف والإيرادات والحسابات وما إلى ذلك.

إذا تم تحديد أخطاء كبيرة من السنوات السابقة، والتي تم التوقيع على التقارير الخاصة بها والموافقة عليها، قم بإجراء التصحيحات باستخدام الحساب 84 "الأرباح المحتجزة (الخسارة غير المكتشفة)" (البند الفرعي 1، البند 9 من PBU 22/2010).*

الخيار 2.إذا، نتيجة لخطأ، لم يعكس المحاسب أي نفقات أو دخل مبالغ فيه، قم بإدخال الإدخال التالي:

المدين 84 الدائن 60 (76، 02...)

– تم تحديد مصروفات غير مسجلة عن طريق الخطأ (دخل مبالغ في تسجيله) من العام السابق.*

مثال على تصحيح خطأ بسيط (المصروفات غير المنعكسة) في المحاسبة والمحاسبة الضريبية. لقد حدث خطأ العام الماضي وتم التوقيع على التقرير والموافقة عليه. في المحاسبة الضريبية يتم تصحيح الخطأ في الفترة التي حدث فيها*

في مارس 2014، اكتشف محاسب Alfa CJSC خطأً عند حساب ضريبة الدخل لعام 2013 - لم يتم أخذ النفقات (تكلفة البضائع المباعة) بمبلغ 150.000 روبل في الاعتبار. يتم الاعتراف بالمصروفات بالتساوي في الضرائب والمحاسبة. ونتيجة لذلك، دفعت المنظمة الضريبة الزائدة بمبلغ 30 ألف روبل. (150.000 روبل روسي - 20٪).

قدم محاسب ألفا إقرار ضريبة الدخل المحدث لعام 2013 وقام بالإدخالات التالية:

المدين 91 الحساب الفرعي "المصروفات الأخرى" الائتمان 41

– 150.000 فرك. - تنعكس النفقات (تكلفة البضائع المباعة) للفترة الضريبية السابقة المحددة في السنة المشمولة بالتقرير؛

الخصم 68 الحساب الفرعي "حسابات ضريبة الدخل" الائتمان 99 الحساب الفرعي "الدفع الزائد لضريبة الدخل وفقًا لإعلان محدث"

– 30.000 فرك. – تم تخفيض ضريبة الدخل للعام السابق حسب الإقرار المحدث؛

الخصم 99 الحساب الفرعي "الالتزامات الضريبية الثابتة" الائتمان 68 الحساب الفرعي "حسابات ضريبة الدخل"

– 30.000 فرك. - ينعكس التزام ضريبي دائم بمبلغ مصاريف 2013 والذي يظهر في المحاسبة في مصاريف 2014 وفي المحاسبة الضريبية - في مصاريف 2013.

بالنسبة للربع الأول من عام 2014، فإن مبلغ الضريبة المستحقة للميزانية هو 110،000 روبل. أن يكون ربح الميزانية أقل من الربح الضريبي بسبب المصاريف المأخوذة في الاعتبار الضريبي في الإقرار المحدث للعام السابق. الضريبة المحسوبة على أرباح الميزانية العمومية هي 80.000 روبل روسي. (110.000 روبل روسي - 30.000 روبل روسي). يقوم المحاسب بإدخال الإدخال التالي:

الخصم 99 الحساب الفرعي "مصروف ضريبة الدخل المشروطة" الائتمان 68 الحساب الفرعي "حسابات ضريبة الدخل"

– 80.000 فرك. - يعكس مصروف ضريبة الدخل المشروطة.

مع الأخذ في الاعتبار المدفوعات الزائدة للضريبة لعام 2013، يجب تحويل 80،000 روبل إلى الميزانية. (110.000 روبل روسي - 30.000 روبل روسي).

ايلينا بوبوفا، مستشار الدولة لدائرة الضرائب في الاتحاد الروسي، المرتبة الأولى

الدفع الزائد للضرائب

إذا أدى خطأ في الإقرار الضريبي إلى دفع ضريبة زائدة، يحق للمنظمة:*

- تقديم إقرار محدث للفترة التي حدث فيها الخطأ (ولكننا غير ملزمين بذلك)؛

- تصحيح الخطأ عن طريق إعادة حساب الوعاء الضريبي ومبلغ الضريبة عن الفترة التي اكتشف فيها هذا الخطأ. يمكن استخدام هذه الطريقة بغض النظر عما إذا كانت الفترة التي حدث فيها الخطأ معروفة أم لا؛

- لا تتخذ أي إجراءات لتصحيح الخطأ (على سبيل المثال، إذا كان مبلغ الدفعة الزائدة ضئيلًا).

يمكن تعديل القاعدة الضريبية للفترة الحالية ليس فقط عند تحديد الأخطاء في الإقرارات. يمكنك أيضًا الاستفادة من أحكام الفقرة 3 من الفقرة 1 من المادة 54 من قانون الضرائب للاتحاد الروسي في الحالات التي نشأت فيها دفعات زائدة للضريبة بسبب التغييرات في التشريعات التي لها أثر رجعي. إذا أدت هذه التغييرات إلى تحسين وضع دافعي الضرائب، فقد تجد المنظمة دخلاً لم يكن من الممكن استبعاده سابقًا من القاعدة الضريبية، أو نفقات كانت محظورة سابقًا من أخذها في الاعتبار للأغراض الضريبية. ليس من الضروري تقديم إعلانات محدثة في مثل هذه الحالات. يمكنك إعادة حساب الالتزامات الضريبية في الفترة الحالية. يأتي هذا الاستنتاج بعد خطاب دائرة الضرائب الفيدرالية في روسيا بتاريخ 24 يونيو 2014 رقم ED-4-15/12067.

الموقف:ما هي الضرائب التي يمكن تطبيق أحكام المادتين 54 و 81 من قانون الضرائب للاتحاد الروسي بشأن إعادة حساب القاعدة الضريبية دون تقديم إقرارات محدثة؟ وفي الفترة الحالية تم اكتشاف أخطاء حدثت في فترات سابقة ونتج عنها دفع مبالغ زائدة

إمكانية تطبيق قواعد هذه المواد موجودة فقط فيما يتعلق بضريبة الدخل*، وضريبة النقل، وضريبة استخراج المعادن، والضريبة الواحدة في ظل التبسيط.

هذا يفسر كالتالي.

لإجراء تغييرات، استخدم الخوارزمية التالية.*

1. في الجزء الجدولي من الورقة الإضافية، في سطر "الإجمالي"، قم بنقل البيانات الموجودة في الأعمدة 14-19 من دفتر المبيعات للربع الذي تم تسجيل الفاتورة فيه قبل إجراء التصحيحات عليها.

2. في السطر الذي يلي سطر "الإجمالي"، قم بإظهار بيانات الفاتورة التي تم إلغاؤها.

3. في السطر التالي، قم بإظهار كافة التفاصيل الضرورية للفاتورة مع التغييرات التي تم إجراؤها.

4. في سطر "الإجمالي"، قم بتلخيص الإجمالي للأعمدة 14-19. للقيام بذلك، استخدم الصيغة:

لكل تصحيح لبيانات دفتر المبيعات، قم بإنشاء ورقة إضافية منفصلة.

عند إجراء عدة تصحيحات تتعلق بربع واحد، اعكس البيانات الموجودة في الأعمدة 14-19 في سطر "الإجمالي" من الورقة الإضافية السابقة في سطر "الإجمالي" من الورقة اللاحقة. استخدم بيانات السطر "الإجمالي" لإجراء تصحيحات على الإقرار.

هذا الإجراء منصوص عليه في القسم الرابع من الملحق 5 للمرسوم الصادر عن حكومة الاتحاد الروسي بتاريخ 26 ديسمبر 2011 رقم 1137.

مثال على إجراء تصحيحات على دفتر المبيعات للفترة الضريبية الماضية*

لدى المؤسسة ورشة لخياطة الملابس الخارجية (تخضع الأنشطة لضريبة القيمة المضافة).

في 29 سبتمبر، قامت شركة LLC Trading Company Hermes بشحن مجموعة من الملابس الخارجية إلى منظمة Alpha (60 سترة أسفل بسعر 5900 روبل للقطعة الواحدة، بما في ذلك ضريبة القيمة المضافة). عند إعداد الفاتورة، أشار المحاسب إلى مبلغ 365.800 روبل روسي. (شامل ضريبة القيمة المضافة - 55800 روبل روسي). وفي نفس اليوم قام المحاسب بتحرير الفاتورة رقم 1659 للمشتري وتسجيلها في دفتر المبيعات. وفي الفاتورة، أشار محاسب شركة هيرميس خطأً إلى أن التكلفة لم تكن 354000 روبل. (بما في ذلك ضريبة القيمة المضافة - 54000 روبل)، و 365800 روبل. (شامل ضريبة القيمة المضافة - 55800 روبل روسي).

في أكتوبر، اكتشف محاسب هيرميس خطأ وأصدر فاتورة مصححة رقم 1659 بتاريخ 29 سبتمبر، تشير إلى الكمية (60 سترة أسفل) والمبلغ المقابل للبضائع المشحونة فعليًا (354000 روبل).

بحلول الوقت الذي تم فيه اكتشاف الخطأ في الفاتورة الأصلية، كان إقرار ضريبة القيمة المضافة للربع الثالث قد تم تقديمه بالفعل. ولذلك، قام المحاسب بإجراء تصحيحات على دفتر المبيعات عن طريق ملء ورقة إضافية من دفتر المبيعات.

أولغا تسيبيزوفا، نائب مدير إدارة الضرائب وسياسة التعريفة الجمركية بوزارة المالية الروسية

بإخلاص،

سفيتلانا شاريبكولوفا، خبيرة نظام BSS "System Glavbukh".

الإجابة المعتمدة من ناتاليا كولوسوفا،

رئيس قسم دعم كبار الشخصيات في نظام BSS Glavbukh.

في هذه المقالة، سنلقي نظرة على مفهوم "الانعكاس" ("الانعكاس الأحمر") في المحاسبة الروسية، وكيفية إجراء الانعكاس في 1C Accounting 8.3.

الجوانب المنهجية والتاريخية

ستورنوهي طريقة لضبط البيانات في المحاسبة (من الإيطالية com.stornare- انسحب، ارجع). يتم استخدام مصطلح العكس (عكس) بنشاط، والذي يمكن أن يسمى مرادفا للكلمة ناقص.الإدخالات التي تم إدخالها بشكل غير صحيح* (أدخلوا مستندًا إضافيًا، أو ارتكبوا خطأً في المراسلات، أو أشاروا إلى مبلغ مبالغ فيه) تخضع للتصفير، ولهذا الغرض، تنعكس هذه الإدخالات في المحاسبة بعلامة سلبية.

*لا يُستخدم مصطلح "عكس" دائمًا في حالة حدوث أخطاء. في بعض الأحيان، إذا تم تنفيذ المحاسبة خلال فترة ما بالأسعار المخططة، ثم تم تعديلها إلى الأسعار الفعلية، يصبح من الضروري تقليل المبلغ. وفي هذه الحالة، ينطبق مصطلح "العكس" أيضًا.

في السابق، عندما تم إجراء المحاسبة يدويًا، في دفاتر المبيعات أو المحاسبة، عند اكتشاف الأخطاء، لم يتم شطب المبلغ غير الصحيح، ولكن تم تدوينه أيضًا بالحبر الأحمر. إذا لم يكن الحبر الأحمر في متناول اليد، فسيتم تسجيل هذه المبالغ ووضع دائرة في إطار مستطيل. عند حساب الإجماليات الإجمالية، ينبغي طرح المبالغ المكتوبة باللون الأحمر، أو، من الناحية المهنية - عكس المبلغ.بدا الأمر مثل هذا:

مثال 1:دوران الحساب، مبلغ 1000 صحيح، بدلاً من مبلغ 4000 أشاروا إلى 4400 (العملية 2).

الخيار 1

الخيار 2

تم وصف طريقة انعكاس اللون لأول مرة في عام 1889 من قبل ألكسندر ألكساندروفيتش بيريتي، وفي المحاسبة الروسية ظهرت عبارة مستقرة - "الانعكاس الأحمر".

من الناحية النظرية، يمكنك إعادة تعيين إدخال خاطئ عن طريق تبديل المدين والائتمان، مما يؤدي إلى ما يسمى بالانعكاس العكسي. يؤدي هذا النهج إلى إنشاء الرصيد النهائي الصحيح، ولكن سيتم المبالغة في تقدير حجم دوران الحسابات، الأمر الذي سيؤدي إلى بعض عدم موثوقية المعلومات المحاسبية. من خلال تغيير مثالنا، يمكنك أن ترى بوضوح هذا:

الخيار 3

في بعض الأحيان تسمى طريقة تصحيح الأخطاء عن طريق النشر العكسي "الانعكاس الأسود"، على الرغم من أنه لا يمكن تسمية هذا المصطلح رسميًا. علاوة على ذلك، هناك خيارات للعمل هنا أيضًا. من الممكن، كما هو الحال في الخيار رقم ثلاثة (إذا كانت الحسابات متطابقة بشكل صحيح)، الإشارة فقط إلى الدلتا بين المبلغ الصحيح والمبلغ المودع وعدم إنشاء ترحيلات صحيحة إضافية (العملية 3).

الخيار 4

عادة ما يتم استخدام طريقة الانعكاس العكسي في مؤسسات الائتمان أو أنظمة المحاسبة الغربية. في المحاسبة الروسية، يُفهم الانعكاس في أغلب الأحيان على أنه "انعكاس أحمر". ومن الناحية التشريعية، على سبيل المثال، في قانون المحاسبة، لا يظهر مصطلح الانعكاس. تم وصف الإجراء الخاص بتصحيح الأخطاء في PBU 22/2010، ولكن لا يوجد مصطلح للعكس هناك أيضًا. في الوقت نفسه، في أعمال تشريعية أخرى، تتعلق بشكل أساسي بمنظمات الميزانية أو المنظمات المستقلة، يشير النص مباشرة إلى طريقة الانعكاس الأحمر كوسيلة لتصحيح الأخطاء. بناءً على الممارسة التي تطورت في بلدنا المتمثلة في عكس المستندات الخاطئة، سنفهم أيضًا مصطلح "العكس" على أنه "العكس الأحمر".

الأتمتة والعكس

عندما تم نقل المحاسبة إلى مجال العمليات الآلية، أي عند إجراء المحاسبة على جهاز كمبيوتر، بدأوا في إنشاء منشورات بعلامة الطرح (لم تتغير مراسلات الحسابات)، وفي معدل الدوران للأفضل التصور، تركوا اللون الأحمر للقيم السلبية. في بعض نماذج التقارير، قد ترى تعليمات لإظهار الأرقام السالبة بين قوسين. عند حساب الإجماليات، نعلم أنه يجب علينا طرحها.

لاحظ أنه إذا تم الإشارة إلى مبلغ أقل من قيمته نتيجة لحدوث خطأ، وكانت مراسلات الحسابات صحيحة، فسيكون الخيار ممكنًا عندما لا يتم تطبيق طريقة الانعكاس، ولكن يتم ببساطة إنشاء إدخال إضافي للفرق في كمية.

دعونا ننتبه إلى فارق بسيط مهم يحدد تفاصيل المحاسبة الحديثة باستخدام 1C. عند ترحيل مستند، يتم إنشاء المعاملات في البرنامج وفقًا لشجرة الحسابات. يطلق عليهم ذلك - الإدخالات المحاسبية، والتي ستظهر في النهاية مبالغ الأصول والالتزامات في الميزانية العمومية. لكن الخدمة المالية تحتاج أيضًا إلى ملء الإقرارات الضريبية والتقارير المقدمة إلى الصناديق والسجلات الأخرى التي لا ترتبط منهجيًا بمخطط الحسابات ويمكن تشكيلها وفقًا لمبادئ مختلفة تمامًا. لقد ظهر مصطلح مستقر "المحاسبة الضريبية"، والذي يجب إنشاء البيانات الخاصة به وفقًا لقانون الضرائب (يتم إنشاء البيانات المحاسبية وفقًا لـ PBU - اللوائح المحاسبية). في 1C، في الإعدادات والترحيلات، يمكنك غالبًا رؤية الاختصارات BU (المحاسبة) و NU (المحاسبة الضريبية). وبالإضافة إلى ذلك، هناك سجلات وسيطة إضافية. على سبيل المثال، يتم إنشاء بيانات دفتر أستاذ الشراء والمبيعات في سجلات مماثلة. لذلك، يجب أن يؤثر عكس المستندات ليس فقط على المعاملات المتعلقة بالمحاسبة والمحاسبة الضريبية - بل يجب أيضًا ملء السجلات بشكل صحيح.

إنشاء مستندات عكسية في 1C 8.3

دعونا نلقي نظرة على عكس المستندات في 1C باستخدام مثال حالة استحقاق الإجازة.

مثال 2:في نوفمبر 2017، حصل الموظف على أجر إجازة مستحق بمبلغ 30.000، ولكن كان ينبغي الإشارة إلى مبلغ 25.000. وستكون عملية الإلغاء في 1C 8.3 في ديسمبر 2017.

المعاملات => المعاملات التي تم إدخالها يدويا

الشكل 1: مسار القائمة

زر يخلقيعرض قائمة بالإجراءات المسموح بها، حدد عكس الوثيقة.

الشكل 2: إنشاء مستند عكسي

الشكل 2: إنشاء مستند عكسي

ثم يجب عليك تحديد المستند المراد عكسه.

الشكل 3: ملء مستند الإلغاء

الشكل 3: ملء مستند الإلغاء

أولاً، حدد نوع المستند، ثم المستند نفسه.

الشكل 4: تحديد نوع المستند

يتم إنشاء منشورات الإلغاء تلقائيًا.

الشكل 5: المعاملات العكسية التي تم إنشاؤها

يرجى ملاحظة أنه بالإضافة إلى البيانات المحاسبية والمحاسبة الضريبية، يتم ملء سجلات محاسبية أخرى.

الشكل 6: ملء سجلات البيانات

إذا لم يتم تضمين بعض سجلات المحاسبة فجأة تلقائيًا في مستند الإلغاء، فيمكنك إضافته يدويًا. للقيام بذلك، في أزرار القائمة أكثربحاجة للضغط تسجيل الاختيار...واختيار المناسب من القائمة.

الشكل 7: تسجيل خدمة التعبئة

النموذج المطبوع للوثيقة عكس – شهادة المحاسبة.

الشكل 8: البيان المحاسبي لمستند الإلغاء

تجدر الإشارة إلى أنه تم عرض الجانب الفني لعكس الإصدار في 1C هنا. من الناحية العملية، غالبًا ما يكون من المستحيل تقليل واسترداد المبالغ المدفوعة بالفعل من الموظف، لأنه من الضروري مراعاة أحكام الفن. 137 قانون العمل.

عكس التنفيذ في 1C

للحصول على وثائق من القسم تطبيقيتم إجراء الانعكاس في 1C وفقًا للخوارزمية المذكورة أعلاه. سيؤدي عكس مبيعات الفترة السابقة إلى إنشاء إدخالات محاسبية تلقائيًا وبشكل صحيح، لكن عكس ضريبة القيمة المضافة في المحاسبة الضريبية سيتطلب إعدادات إضافية.

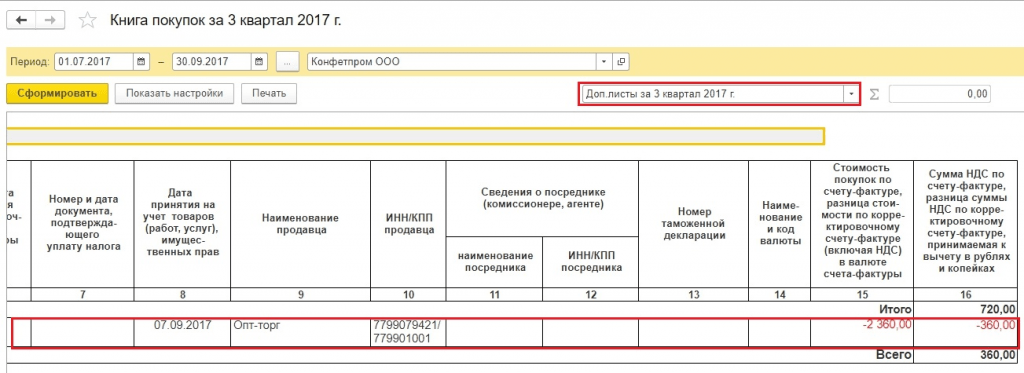

مثال 3:في سبتمبر 2017، تم إصدار قانون وفاتورة للخدمات المقدمة بمبلغ 11800 روبل، بما في ذلك. ضريبة القيمة المضافة 1800 فرك. قام المحاسب بمعالجة هذه المستندات. ولم يوقع الطرف المقابل على شهادة إنجاز العمل في سبتمبر/أيلول، ولم يوافق على القيام بذلك إلا في نوفمبر/تشرين الثاني 2017. وينبغي إلغاء وثيقة سبتمبر/أيلول.

لحساب ضريبة القيمة المضافة بشكل صحيح، إلى جانب عكس المستند في المحاسبة، يجب عليك ملء ورقة إضافية لدفتر المبيعات للربع الثالث من عام 2017. وفي هذه الورقة الإضافية، سيتم إلغاء الفاتورة الخاطئة. يرجى ملاحظة أنه سيتم إنشاء مستند تعديل ضريبة القيمة المضافة نفسه في نوفمبر 2017، ولكنه سيشير إلى فترة التعديل - الربع الثالث من عام 2017. واستنادًا إلى البيانات المعدلة، سيكون من الممكن ملء إقرار ضريبة القيمة المضافة المحدث، حيث القسم سوف يظهر 9

في مستند إلغاء التنفيذ، انتقل إلى علامة التبويب مبيعات ضريبة القيمة المضافة.

الشكل 9: مبيعات سجل ضريبة القيمة المضافة

الشكل 9: مبيعات سجل ضريبة القيمة المضافة

نقوم بملء الأعمدة المتعلقة بالورقة الإضافية من دفتر المبيعات. في عمود الفترة المعدلة، أدخل التاريخ من الربع الثالث.

الشكل 10: تعديل سجل ضريبة القيمة المضافة

الشكل 10: تعديل سجل ضريبة القيمة المضافة

في تقرير دفتر المبيعات، قم بتعيين الإعدادات.

الشكل 11: إعدادات تقرير كتاب المبيعات

الشكل 11: إعدادات تقرير كتاب المبيعات

ظهرت أوراق إضافية في دفتر المبيعات.

الشكل 12: تكوين أقسام جديدة في دفتر المبيعات

الشكل 12: تكوين أقسام جديدة في دفتر المبيعات

تم عكس الفاتورة.

الشكل 13: ورقة إضافية في دفتر المبيعات

الشكل 13: ورقة إضافية في دفتر المبيعات

نقوم بملء إقرار ضريبة القيمة المضافة المحدث. تأكد من الإشارة إلى رقم التصحيح.

الشكل 14: إقرار ضريبة القيمة المضافة المحدث

الشكل 14: إقرار ضريبة القيمة المضافة المحدث

نملأ الإعلان ونرى البيانات في القسم 9.

الشكل 15: إقرار ضريبة القيمة المضافة، القسم 9

الشكل 15: إقرار ضريبة القيمة المضافة، القسم 9

عكس الإيصالات في 1C 8.3

مثال 4:تم ترحيل الفاتورة من المورد عن طريق الخطأ مرتين - مرة في التقرير المسبق، والثانية كمستند لاستلام البضائع. يجب حذف أحد هذه الإيصالات. سنقوم بعكس المبالغ بموجب الوثيقة الثانية.

الشكل 16: المستندات في برنامج 1C

الشكل 16: المستندات في برنامج 1C

يتم عكس الإيصالات في 1C 8.3 وفقًا للخوارزمية التي تمت مناقشتها بالفعل. في المحاسبة، تم عكس المبالغ؛ في المحاسبة الضريبية لضريبة القيمة المضافة، الوضع أكثر تعقيدا. التسجيل مفقود مشتريات ضريبة القيمة المضافة.

الشكل 17: عكس استلام الوثيقة

الشكل 17: عكس استلام الوثيقة

يحتوي مستند الفاتورة، وهو المستند الأساسي - غير المعكوس، على بيانات تؤثر على تكوين أوراق إضافية من دفتر أستاذ المشتريات.

الشكل 18: سجل ضريبة القيمة المضافة المشتريات على الفاتورة

الشكل 18: سجل ضريبة القيمة المضافة المشتريات على الفاتورة

هناك عدة خيارات لملء السجل مشتريات ضريبة القيمة المضافة.يمكنك النقر على الزر أكثرأضف هذا السجل إلى المستند (إيصال الإلغاء) وقم بتعبئته يدويًا.

الشكل 19 خيار إضافة سجل ضريبة القيمة المضافة

الشكل 19 خيار إضافة سجل ضريبة القيمة المضافة

الشكل 20: تحديد مشتريات سجل ضريبة القيمة المضافة

يمكن أيضًا ملء هذا السجل تلقائيًا عند عكس الفاتورة.

الشكل 21: تعبئة البيانات لإنشاء ورقة إضافية

الشكل 21: تعبئة البيانات لإنشاء ورقة إضافية

إذا تم ملء سجل ضريبة القيمة المضافة بشكل صحيح، فستظهر ورقة إضافية عند إنشاء دفتر أستاذ الشراء.

الشكل 22: قسم يحتوي على أوراق إضافية في دفتر الشراء

الشكل 22: قسم يحتوي على أوراق إضافية في دفتر الشراء

عند تعبئة الإقرار ستكون البيانات في القسم 8.

الشكل 23 إقرار ضريبة القيمة المضافة المحدث، القسم 8

الشكل 23 إقرار ضريبة القيمة المضافة المحدث، القسم 8

هناك طريقتان أخريان يمكنك من خلالهما ملء الأوراق الإضافية من دفتر الشراء.

طريقة 1

العمليات => انعكاس ضريبة القيمة المضافة للخصم

الشكل 24: مسار القائمة

الشكل 24: مسار القائمة

نشير في إعدادات هذا المستند إلى أننا نقوم بإنشاء أوراق إضافية وشراء إدخالات الكتاب

الشكل 25: الإعدادات في المستند

الشكل 25: الإعدادات في المستند

على علامة التبويب بضائع وخدماتانقر فوق الزر تعبئة لتحديد خيار املأ وفقا لمستند الدفع.

الشكل 26: تحديد خيار التعبئة

الشكل 26: تحديد خيار التعبئة

عند ملء هذا القسم، يتم الإشارة إلى المبالغ بشكل افتراضي على أنها إيجابية. نحتاج إلى إلغاء الفاتورة، لذلك نقوم بتغيير القيمة يدويًا مجموعإلى الرسوم البيانية السلبية ضريبة القيمة المضافةو المجموعسيتم إعادة حسابها تلقائيا.

الشكل 27: إنشاء بيانات الوثيقة

الشكل 27: إنشاء بيانات الوثيقة

الطريقة 2

العمليات => عمليات ضريبة القيمة المضافة العادية

الشكل 28: مسار القائمة

الشكل 28: مسار القائمة

ثم إنشاء => استرداد ضريبة القيمة المضافة

الشكل 29 تحديد نوع المستند

نشير إلى أن الاستعادة يجب أن تنعكس في دفتر أستاذ الشراء. يظهر تحذير، انقر فوق نعم.

الشكل 30: تكوين الوثيقة

يمكنك ملء البيانات يدويًا باستخدام الزر يضيف.بواسطة زر يملأحدد اختيارا املأ المبالغ المراد استعادتها.وفي هذه الحالة، ليست هناك حاجة لتغيير المبالغ إلى قيم سلبية.

الشكل 31: تحديد خيار لملء مستند