Комиссионно - посреднические операции, выполняемые банками по поручению клиентов за определенную плату – комиссию. Именно эту группу банковских операций называют услугами. Различаю расчетные услуги, связанные с осуществлением внутренних и международных расчетов, трастовые услуги по купле – продаже банком по поручению клиентов ценных бумаг, иностранной валюты, драгоценных металлов, посредничество в размещении акций, облигаций, бухгалтерское, консультационное обслуживание и т.д.

В деятельности банков широкое распространение получили следующие виды комиссионно – посреднических операций как:

В лизинговой сделке, как правило, участвуют три стороны: поставщик оборудования, лизингодатель и лизингополучатель. Смысл лизинговой сделки таков, что банк (как лизингодатель) приобретает за свой счет имущество (основные средства) у поставщика оборудования, обеспечивая ему 100 % оплату и сохраняя право собственности за собой, передает данное оборудование во временное пользование лизингополучателю на условиях получения от лизингополучателя арендных платежей (лизинговые платежи).

Для решения вопроса о финансирования банк изучает уровень доходности клиента, производит экспертную оценку возможности правильного и эффективного использования объекта лизинга.

Основными элементами лизинга являются:

объект лизинга - материальные ценности, которые не уничтожаются на протяжении одного производственного цикла;

субъекты лизинга – стороны, участвующие в лизинговой сделке (лизингодатель, лизингополучатель и поставщик);

срок лизинга – период действия лизингового договора.

лизинговые платежи – плата, осуществляемая лизингополучателем лизингодателю за предоставление права пользования объектом лизинга. При определении арендных платежей учитываются: амортизация, плата за ресурсы, привлекаемые лизингодателем для осуществления сделки, лизинговая маржа (1-3 %), рисковая премия, величина которой зависит от уровня различных видов рисков, которые несет лизингодатель.

Существуют следующая классификация форм лизинга:

по составу участников:

прямой, при котором, собственник имущества самостоятельно сдает объект в лизинг (двухсторонняя сделка);

косвенный, когда передача имущества происходит через посредника (трехсторонняя и моногостроняя сделка);

возвратный лизинг – частный случай прямого лизинга, суть которого в том, что лизинговая фирма приобретает у владельца оборудование и сдает его ему же в аренду.

по объекту лизинга:

лизинг движимого имущества;

лизинг недвижимого имущества;

лизинг имущества, бывшего в эксплуатации.

по обслуживанию объекта лизинга:

полный лизинг – вид лизинга, при котором лизингодатель предоставляет полный набор услуг по обслуживанию объекта лизинга;

чистый лизинг – вид лизинга, при котором все затраты на обслуживание объекта лизинга берет на себя лизингополучатель;

лизинг с частичным набором услуг – лизинг, при котором лизингодатель предоставляет по объекту лизинга только отдельные виды услуг по обслуживанию объекта лизинга.

по степени окупаемости:

финансовый лизинг – предполагает, что в период действия лизингового договора арендатор выплачивает арендодателю всю стоимость арендуемого имущества (полную амортизацию);

оперативный лизинг – предполагает, что переуступка имущества осуществляется на срок меньший, чем период амортизации. Как правило, договор заключается на срок от 2до 5 лет.

Факторинговые операции банка связаны с неоплаченными расчетными документами (счетами-фактурами) возникающими между производителями и потребителями в процессе реализации товаров и услуг, т.е. инкассирование дебиторской задолженности клиента.

В основе факторинговой операции банка лежит покупка банком счетов – фактур (платежных требований) поставщика на отгруженную продукцию и передача поставщиком банку права требования платежа с покупателя продукции. Поэтому факторинговые операции называют также кредитованием продаж поставщика или предоставление факторингового кредита поставщику.

Существуют два вида факторинга: конвенционный (открытый) – поставщик указывает на своих счетах, что требование продано фактор фирме; конфиденциальный (скрытый) – никто из контрагентов поставщика не осведомлен о кредитовании его продаж факторинговой фирмой.

Факторинговое обслуживание клиентов осуществляется на договорных началах. До заключения договора факторинговый отдел банка анализирует кредитоспособность поставщика, собирает и изучает информацию о финансовом состоянии его должников.

С целью уменьшения риска по факторинговым операциям с позиции банка, поставщик должен отвечать следующим требованиям:

производить продукцию и услуги, пользующиеся спросом и высокого качества;

иметь устойчивые темпы роста производства;

применять твердо установленные условия продажи производимой продукции.

Для заключения договора факторинга поставщик должен направить в банк информацию о переуступаемых платежных требованиях:

наименование и адрес каждого плательщика и условия продажи ему продукции;

планируемую сумму всех переуступаемых требований;

сумму имеющегося долга каждого плательщика и данные о проверке его счетов;

другую информацию, необходимую для оценки состояния расчетов между покупателем и поставщиком по взысканию долга и т.д.

За предоставление факторингового кредита банк взыскивает со своего клиента комиссионное вознаграждение, которое складывается из:

Плата за предоставляемый кредит. Ее размер определяется за период между получением платежа от факторингового отдела и датой поступления платежа от плательщика на основе дебетового сальдо по счету поставщика.

Плата за обслуживание. Она рассчитывается как процент от суммы счета – фактуры. Ее величина зависит от объема и структуры производственной деятельности и кредитоспособности его покупателей (от 0,5 до 3%).

Форфейтинговые операции (англ. forfeiting) банка – покупка банком долга, выраженного в оборотном документе, таком, как переводной или простой вексель, у кредитора на безоборотной основе. Это означает, что покупатель долга (форфейтор) принимает на себя обязательство об отказе от своего права на обращение регрессивного требования к кредитору при невозможности получения удовлетворения у своего должника. В этой связи покупка оборотного обязательства происходит со скидкой.

Форфейтинг – это своеобразная форма кредитования экспортеров, продавцов при продаже товаров, применяемая чаще всего во внешнеторговых операциях. Так, например, форфейтор (в его роли обычно выступает банк) выкупает у экспортера (продавца) денежное обязательство импортера (покупателя) оплатить купленный им товар сразу же после поставки товара и сам производит досрочную, полную или частичную оплату (как правило, 70-90%) стоимости товара экспортеру. В последующем денежные средства банку – форфейтору в оплату товара перечисляет, уплачивает импортер (покупатель), уведомленный, что оплату за него произвел форфейтор. За досрочную оплату банк – форфейтор взимает с экспортера проценты.

Механизм форфейтинга - используется в сделках двух видов:

в финансовых сделках – в целях быстрой реализации долгосрочных финансовых обязательств;

в экспортных сделках для содействия поступлению наличных денег экспортеру, предоставившему кредит иностранному покупателю.

Срок форфейтирования составляет от 180 дней до 5-7 лет.

Договоры на форфейтирование заключаются преимущественно в евро и долларах США.

Совершение форфейтинговой сделки осуществляется в несколько этапов:

подготовка сделки – рассматривается заявка экспортера форфейтором;

сбор информации о предполагаемой сделке: срок, сумма, валюта, сведения об импортере и экспортере и их местонахождении;

проведение форфейтором кредитного анализа на основе предоставленной информации и установление цены за данную услугу;

подготовка экспортером серии переводных векселей и гарантии по ним.

По сравнению с лизингом форфейтинг отличается более простым документальным оформлением. Вместе с тем, форфейтинговые операции отличаются для банка высоким уровнем риска, поэтому банк при проведении данного вида операций уделяет особое внимание хеджированию и системе управления рисками.

По мере увеличения финансовых активов в промышленно развитых странах, банки стали предоставлять доверительные трастовые операции (траст – от слова доверие).

Траст – это отделы коммерческих банков, которые действуют по поручению клиентов на правах доверенного лица и осуществляют операции, связанные в основном с управлением собственности, а также выполняют ряд других услуг.

Банки совершают доверительные операции для частных лиц, предприятий, фирм, благотворительных компаний и прочих учреждений.

В целом доверительные операции можно разделить на три вида:

Управление наследством – по договоренности частных лиц предполагает выполнение исполнителем траст отдела банка ряда обязанностей. Основные, из которых заключаются в том, чтобы в соответствии с письменным завещанием или по распоряжению суда собрать и обезопасить активы наследника, уплатить административные расходы, долги, налоги, распределить имущество между наследниками и оказать личные услуги членам семьи.

Выполнение операций по доверенности и в связи с опекой – выполнение работниками траст отделов коммерческого банка опекунских функций над несовершеннолетними, недееспособными лицами. Наиболее распространенным вариантом являются операции по доверенности, связанные с управлением собственностью на доверительной основе. Они возникают в результате соглашения между доверителем и доверенным лицом и связаны с передачей имущества доверенному лицу, которое далее владеет им, и распоряжается в интересах доверителя. При этом банк может хранить имущество, инвестировать, распоряжаться основной суммой и доходами в соответствии с условиями соглашения.

Агентсткие услуги – выполняют траст отделы коммерческих банков, принимая на себя функции агента. Если операции связаны с собственностью, то право собственности и распоряжения сохраняется за владельцем. Основными услугами являются сохранение и распоряжение активами, управление собственностью, юридическое обслуживание и другие агентские услуги.

По доверительным операциям банки также получают комиссионное вознаграждение, размер которого в большинстве случаев определяется на договорных началах, так как объем работы различен по видам операций. Комиссионное вознаграждение может состоять из ежегодных отчислений от дохода траста, ежегодного взноса с основной суммы и в ряде случаев с основной суммы по окончании срока действия договора о трасте. При этом банк должен учитывать, что объем доверительных операций должен быть таким, чтобы окупить связанные с этими операциями расходы и обеспечить банку получение прибыли.

Глоссарий:

Активные операции банка – это операции банка, посредством, которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности.

Гарантийные операции – операции банка по выдаче (поручительства) уплаты долга клиентов третьему лицу при наступлении определенных условий; приносят банкам доход в виде комиссионных.

Кредитные (ссудные) - операции банка по предоставлению (выдаче) средств заемщику на началах срочности, возвратности и платности.

Лизинг – это долгосрочная аренда. Банки сдают в долгосрочную аренду различные виды движимого и недвижимого имущества предприятиям и заключают с ними лизинговые соглашения.

Факторинг – (англ. factoring от factor - агент, посредник) – является разновидностью торгово - комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента.

Форфейтинговые операции (англ. forfeiting) банка – покупка банком долга, выраженного в оборотном документе, таком, как переводной или простой вексель, у кредитора на безоборотной основе.

Мировая валютная система представляет собой механизм, связывающий отдельные национальные экономики в единое мировое хозяйство. Она призвана создан, благоприятные условия для развития экономического сотрудничества между странами.

МВС должна отвечать следующим требованиям:

Обеспечивать международные экономические отношения достаточным количеством платежных средств, способных выполнять роль мировых денег;

Обладать достаточной стабильностью в течение длительного времени;

Быть эластичной, приспосабливаться к меняющимся условиям международного экономического оборота;

Обеспечивать всем участникам международных экономических отношений сбалансированность их интересов в валютной сфере.

Характер МВС определяется развитием международных экономических связей, национальных денежных систем, расстановкой сил на мировой арене, национальными интересами ведущих государств. В результате МВС постоянно изменяется. Эволюция МВС повторяет трансформацию внутреннего денежного обращения в специфической форме и со значительным лагом. МВС - это форма организации валютных отношений, сложившаяся исторически и закрепленная соглашением между странами. Она представляет собой кодекс норм поведения как частных субъектов валютных сделок, так и стран в целом.

МВС предполагает наличие следующих основных элементов :

международные платежные средства, выполняющие роль мировых денег;

условия и режимы обратимости валют;

механизм и режим валютных курсов;

формы международных расчетов;

кредитные орудия обращения и порядок их использования в международных расчетах;

международные ликвидные активы и порядок их регулирования;

режим международных валютных и золотых рынков и межгосударственные институты, регулирующие валютные отношения.

Основной элемент любой валютной системы - международные платежные средства, выполняющие в рамках данной системы роль мировых денег. В качестве международных платежных средств на разных этапах развития рыночной экономики, как уже говорилось, выступают золото, резервные валюты, международные валютные единицы. По самой своей природе роль мировых денег может выполнять только золото, так как обладает собственной стоимостью и поэтому обеспечивает окончательное погашение долгов. Однако в условиях господства неразменных кредитных денег эту функцию берут на себя резервные валюты.

Резервные валюты - это валюты, обладающие полной конвертируемостью, принадлежащие странам, занимающим господствующее положение в мировом производстве, торговле, обладающим разветвленной сильной кредитной системой, развитым финансовым рынком, значительными объемами международной ликвидности. В современных условиях такими валютами являются доллар США, японская йена, фунт стерлингов Великобритании, немецкая марка и французский франк. Резервные валюты не обладают собственной внутренней стоимостью, являются долговым обязательством центральных банков, эмитирующих данные валюты, и поэтому лишь переносят долги с одной страны на другую. Курс резервных валют целиком зависит от состояния национальной экономики. Кроме того, статус резервной валюты дает стране-эмитенту возможность погашать дефицит платежного баланса своей собственной валютой и таким образом жить в кредит. Эти недостатки резервных валют и обусловили появление искусственно созданных мировых денег СДР и ЭКЮ, на базе которой сегодня возникла евро.

Евро - единая валюта стран Европейского валютного союза (ЕВС). Эмиссия евро осуществляется Европейской системой центральных банков (ЕСЦБ), которую образуют наднациональный Европейский центральный банк (ЕЦБ) и национальные центральные банки государств - членов ЕВС. Поскольку внедрение евро в оборот рассчитано на достаточно длительный период времени, основным критерием эмиссии евро является спрос на нее. Стоимость, или курс, евро определена по принципу «корзины валют», в которую входят валюты всех стран зоны евро. Евро - единая валюта зоны, призванная в первую очередь обслуживать частный оборот и только затем использоваться в качестве орудия погашения международных долговых обязательств; она введена в оборот в 1999 г.

Характер используемого международного платежного средства определяет такие важнейшие элементы валютной системы, как конвертируемость, валютный курс, международные ликвидные активы и т.д. В условиях, когда роль мировых денег выполняет золото, все валюты абсолютно конвертируемы, валютный курс формируется на основе соотношения весовых количеств золота в каждой валюте и является стабильным, фиксированным. С переходом к использованию резервных валют конвертируемость валют и валютный курс начинают зависеть от состояния экономики в стране. Валюта может быть полностью конвертируемой, частично конвертируемой и неконвертируемой, а валютный курс - фиксированным или плавающим. Характер международного платежного средства, соответствующего ему режима конвертируемости и режима валютного курса определяет тип мировой валютной системы.

Валютный курс. Факторы его формирования

Валютный курс - это цена денежной единицы одной страны, выраженная в денежных единицах другой страны. Если придерживаться трудовом теории стоимости и считать, что в основе цены лежит стоимость товара, то очевидно, что валютный курс должен иметь свою стоимостную основу и, так же как и цена любого другого товара, колебаться вокруг этой основы в зависимости от спроса на валюту и ее предложения.

В условиях золотого стандарта наличие такой стоимостной основы у валютного курса было очевидно. Курсообразующим фактором служило весовое содержание металла в денежных единицах. Непосредственная стоимостная основа валютного курса - валютный или монетный паритет, представляющий соотношение весового количества золота в денежной единице одной страны к весовому содержанию золота в денежной единице другой страны. Поскольку при золотом обращении весовое содержание золота в денежной единице является стабильным, и монетный паритет был стабильным. Следовательно, сама стоимостная основа валютного курса также была стабильна. Однако валютный курс не был стабильным. Он, подобно цене обычных товаров, колебался вокруг стабильного монетного паритета в зависимости от спроса и предложения на валюту.

С переходом к бумажным деньгам, неразменным на золото, видимая основа формирования валютного курса исчезает. В этих условиях возникает несколько теорий валютного курса. Наиболее распространенной и обоснованной теорией валютного курса является в настоящее время теория паритета покупательной способности (ППС). В отличие от других теорий она достаточно точно определяет движение валютного курса в долгосрочном периоде. При этом теория ППС приемлема и с позиций трудовой теории стоимости, которая рассматривает покупательную способность валюты как отражение той стоимости, которую она реально представляет. Кредитные деньги, обслуживающие сегодня процесс обращения, обладают меновой стоимостью или покупатель- ной способностью. Покупательная способность валюты по отношению к товарам на внутреннем рынке и является стоимостной основой для обмена валют. Иными словами, если определенный набор товаров стоит в США 100 долл., а в России 3193 руб., то пропорция обмена долларов на рубли составит 1 долл. = 31,9 руб. Таким образом, в современных условиях валютный паритет выступает как паритет покупательной способности валют. Он является том стоимостной основой, на которой формируется рыночный курс валюты. При этом ППС определяет только меновые пропорции обмена валют, а не их стоимостное содержание.

Сила и постоянство действия различных факторов, определяющих валютный курс, все время меняются. Однако при любых обстоятельствах наиболее значимыми факторами выступают динамика ВВП, инфляции, денежной массы, платежный баланс.

Важнейший фактор формирования валютного курса национальной денежной единицы - динамика ВВП. Именно она определяет ее стоимостное наполнение, и согласно теории чистой конкуренции увеличение ВВП страны на 1% приводит при прочих равных условиях, к удорожанию национальной валюты на 1%. Снижение объема ВВП вызывает соответствующее обесценение валюты. Столь же важным фактором формирования валютного курса является величина денежной массы , обращающейся в стране (М 2). Прямым результатом сокращения денежной массы является падение цен и удорожание национальной валюты. Увеличение денежной массы приводит к росту цен и обесценению национальной валюты. Согласно теории изменение денежной массы на 1% всегда вызывает соответствующее изменение курса.

На формирование валютного курса сильнейшее влияние всегда оказывает темп инфляции. Инфляционное обесценение денег в стране вызывает снижение покупательной способности и тенденцию к падению их курса по отношению к валютам стран, в которых темп инфляции ниже. Чем выше темп инфляции в стране, тем ниже курс валюты. Темпы инфляции определяют и инфляционные ожидания населения. В ожидании изменения курса валюты под влиянием инфляции может возникнуть как ажиотажный спрос, так и массовое бегство от валюты, результатом которых бывает неоправданное завышение или занижение курса. В формировании курса национальной валюты важную роль играет фактор занятости населения , который характеризуется через уровень безработицы. При этом уровень безработицы и валютный курс находятся в обратной зависимости. Рост безработицы приводит к снижению валютного курса, так как обусловливает снижение ВВП, уменьшение безработицы имеет своим результатом повышение курса национальной валюты вследствие роста ВВП.

Один из важнейшим факторов, формирующих валютный курс, - платежный баланс , поскольку он выступает итоговым документом всей внешнеэкономической деятельности страны за определенный период и непосредственно определяет объем предложения валюты на рынке и спрос на нее. Традиционно наибольшее влияние на формирование валютного курса оказывали те статьи платежного баланса, которые отражали текущие операции, и в частности результаты торговли. Дефицит торгового баланса, как правило, свидетельствует о низкой конкурентоспособности национальных товаров на мировом рынке и привлекательности для граждан данной страны иностранных товаров. В этом случае спрос на иностранную валюту значительно превосходит ее предложение, возникает устойчивая тенденция к снижению курса национальной валюты. При активном сальдо торгового баланса складывается противоположная ситуация. В современных условиях все большее влияние на формирование валютного курса оказывает движение капитала.

Платежный баланс - балансовый счет международных операций страны в форме соотношения валютных поступлений из-за границы, и платежей, произведенных данной страной другим странам.

Составляемые по методике МВФ платежные балансы включают не только поступления и платежи, которые фактически осуществлены или немедленно должны быть произведены, но и будущие платежи по международным требованиям и обязательствам, т.е. элементы расчетного баланса.

Расчетный баланс - соотношение валютных требований и обязательств данной страны к другим странам - практически не составляется, за исключением некоторых аналитических исследований, поскольку при современной системе учета трудно отделить фактически произведенные платежи от будущих. Однако в дополнение к платежному балансу составляется баланс международных активов и пассивов страны, характеризующий ее международные валютно-финансовые позиции.

Различаются платежный баланс на определенную дату (в виде ежедневно меняющегося соотношения поступлений и платежей) и баланс за определенный период (на основе статистических показателей о сделках, например, за месяц, квартал, год).

Платежный баланс включает два основных раздела:

текущие операции (торговый баланс - соотношение между экспортом и импортом товаров; баланс «невидимых» операций, включающий услуги и некоммерческие платежи);

операции с капиталом и финансовыми инструментами (показывает ввоз и вывоз государственных и частных капиталов, получение и предоставление международных кредитов).

Платежный баланс занимает значительное место в системе макроэкономических показателей. При определении ВВП и национального дохода учитывается чистое сальдо международных требований и обязательств.

Традиционно для погашения дефицита платежного баланса, если платежи превышают валютные поступления, используются иностранные кредиты и ввоз капиталов. Это временный метод покрытия дефицита платежного баланса, так как страны-должники обязаны выплатить проценты, дивиденды и основную сумму займа. Привлечение иностранных кредитов для покрытия пассивного сальдо платежного баланса порождает проблему урегулирования внешней задолженности.

Окончательным методом покрытия пассивного сальдо платежного баланса служит использование официальных золотовалютных резервов страны.

Вспомогательным средством покрытия пассивного сальдо платежного баланса может быть продажа иностранных и национальных ценных бумаг за границей. Таким средством служит и официальная помощь развитию в форме субсидий, даров, кредитов.

Состояние платежного баланса страны зависит от темпа экономического роста, инфляции, динамики валютного курса, места страны во всемирном хозяйстве, конъюнктуры мирового рынка, политической ситуации, чрезвычайных обстоятельств. В свою очередь состояние платежного баланса влияет на динамику валютного курса, золотовалютных резервов, внешней задолженности, на валютно-экономическое положение страны в целом. В связи с этим платежный баланс является объектом не только рыночного, но и государственного регулирования. Как уже отмечалось, основная часть мирового платежного оборота связана не с торговлей, а с движением капиталов. Поэтому один из самых важных курсообразующих факторов в современных условиях - уровень процентных ставок . Чем выше уровень реальной процентной ставки, тем привлекательнее вложение капитала в валюте данного государства, если одновременно обеспечивается надежность этих вложений. Правительства различных стран широко манипулируют процентными ставками с целью воздействия на курс национальной валюты. Государственное регулирование валютного курса может быть направлено либо на его повышение, либо на понижение в зависимости от задач валютно-экономической политики и реального состояния экономики. Рост курса национальной валюты далеко не всегда выгоден государству, так как снижает конкурентоспособность национальных товаров на мировом рынке и стимулирует импорт, в то время как понижение курса создает стимул для расширения экспорта и ограничивает импорт (эта закономерность соблюдается только при условии эластичности цен как на экспортные, так и на импортные товары).

На формирование валютного курса большое влияние оказывает государство. Свое воздействие на валютный курс оно осуществляет посредством эмиссионной и кредитной политики, регулирования цен, введения налогов, пошлин, квот на ввозимые и вывозимые товары, выдачи лицензий, издания законодательных и нормативных документов. Важным фактором, воздействующим на краткосрочные колебания валютного курса, являются спекулятивные операции на валютном рынке. Таким образом, формирование валютного курса - сложнейший экономический процесс, в котором отражаются взаимоотношения государства с мировым рынком и его связь с экономикой страны.

Слово фактор происходит от латинского глагола facio, что в буквальном переводе означает «тот, кто делает».

Факторинг - это разновидность торгово-комиссионной посреднической операции, сочетающейся с кредитованием оборотного капитала клиента, связанная с переуступкой клиентом-поставщиком факторинговой компании неоплаченных платежных требований за поставленные товары, выполненные работы и услуги и права получения по ним.

Таким образом, факторинг включает в себя:

· инкассирование дебиторской задолженности клиента (получение средств по платежным документам);

· кредитование;

· гарантию от кредитных и валютных рисков.

Субъекты факторинга. В факторинговых операциях участвуют три стороны: факторинговая компания (или факторинговый отдел банка), которая берет на себя ответственность за выплату средств по неоплаченным платежным поручениям, клиент (кредитор), являющийся поставщиком товара, услуги или денежных средств, и предприятие (фирма) - покупатель товара.

Факторинг начал активно развиваться в Англии в XIV веке, что было непосредственно связано с развитием текстильной промышленности. В то время рынки сбыта были удалены от мест производства продукции, факторы играли роль связующего звена между производственными предприятиями и конечными покупателями продукции. Перед фактором, знавшим товарный рынок, платежеспособность покупателей, законы и торговые обычаи данной страны, ставились задачи поиска надежных покупателей, хранения и сбыта товара, а также последующего инкассирования торговой выручки.

Функции факторинга

Главное отличие между факторингом XIV века и сегодняшним заключается, пожалуй, лишь в том, что фактор перестал нести функцию дистрибутора товаров. Современный факторинг выполняет следующие основные функции:

· финансирование оборотного капитала.

· инкассация задолженности клиента;

· страхование финансовых рисков (если это предусмотрено договором, факторинг берет на себя риск неплатежа).

Такой комплекс функций делает факторинг незаменимым механизмом для малых и средних предприятий, доступ которых к кредиту традиционно затруднен.

Начиная с 50-х годов XX века наблюдается стремительный рост числа факторинговых компаний в Европе. Именно в этот период предприятия стали все активнее применять рассрочку платежа при поставках товаров своим контрагентам. Такая практика была обусловлена двумя основными причинами. С одной стороны, постепенно по ряду товарных групп начал формироваться устойчивый «рынок покупателя», где покупатели стали определять основные условия торговых сделок, настаивая на использовании рассрочки платежа. С другой стороны, многие покупатели в то время испытывали недостаток свободных денежных средств и предпочитали сначала продать товар конечному потребителю (или превратить закупленную продукцию в конечный продукт), а затем уже расплачиваться с собственными поставщиками. Таким образом, покупатели предпочитали пользоваться коммерческим кредитом, а не брать кредит в банке, что связано с множеством формальностей, носит ограниченный характер (т.е. каждый раз при возникновении потребности в дополнительных заемных средствах нужно обращаться за новым кредитом) и не всегда возможно.

При этом поставщики сами испытывали недостаток оборотных средств и часто были финансово не способны предоставить рассрочку платежа. Факторинг явился своевременным ответом на возникшую у поставщиков потребность в оборотных средствах. Финансирование поставщиков сразу после отгрузки товара позволяло поставщикам предоставлять своим покупателям значительные рассрочки платежа, не заботясь о собственной ликвидности. Рос спрос на продукцию таких поставщиков, росли продажи, одновременно с продажами росло финансирование поставщиков.

Преимущества факторинговых операций

Факторинг обладает целым рядом преимуществ перед другими финансовыми инструментами:

· во-первых, факторинг не требует предоставления залога в традиционном понимании, поэтому доступен широкому кругу малых и средних компаний, в том числе только начинающих свою деятельность;

· во-вторых, при факторинге происходит 100%-ное целевое использование средств, в то время как обычно, когда компания привлекает кредиты, у нее остается постоянный неснижаемый остаток на счете (поэтому в действительности заемщик платит за кредит более высокую ставку, чем формально установленная, в факторинге же такая ситуация невозможна);

· в-третьих, факторинг позволяет экономить на налоге на прибыль. В соответствии с современным налоговым законодательством этот налог должен уплачиваться «по реализации», т.е. с момента фактической отгрузки товара. Однако если компания предоставляет отсрочку платежа (коммерческий кредит) своим покупателям, то средства за отгруженную продукцию поступают позже. Таким образом, на практике возникает ситуация, когда обязательства по уплате налога на прибыль возникают раньше, чем поступают средства от реализации. Факторинг позволяет избежать такой ситуации.

Начиная примерно с середины 80-х годов факторинговая индустрия демонстрировала самые высокие темпы роста в финансовом секторе мировой экономики. Объем переуступленной дебиторской задолженности в 1998 году составил 456 млрд. евро, к 2003 году он уже достиг 760 млрд. евро - таким образом, рост составил более 160%. На сегодняшний день на рынке работают около тысячи компаний, расположенных в Северной и Южной Америке, Европе, Азии, Австралии и Африке. Крупнейшим рынком является Европа, на которую приходится 71% факторингового оборота, за ней следуют Америка (14%) и Азия (14%).

Факторинг предполагает наличие коммерческого кредита в товарной форме, предоставляемого продавцами покупателям в виде отсрочки платежа за проданные товары и оформляемого открытым счетом.

Факторинг – разновидность торгово-комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента. Факторинговая компания покупает счета клиентов на условиях оплаты до 90 % стоимости поставок и оплаты оставшейся части за вычетом процентов за кредит в оговоренные сроки вне зависимости от поступления платежей от должников.

Наиболее распространены следующие виды факторинга:

С ответственностью за риск неплатежеспособности и без права регресса;

Без принятия рисков неплатежеспособности, однако с правом регресса;

С финансированием к моменту покупки;

С финансированием ко времени наступления срока платежа;

С управлением дебиторской бухгалтерией;

Без права управления дебиторской бухгалтерией.

В современных условиях классический факторинг предполагает полное обслуживание поставщика (открытый факторинг без права регресса). Однако позже он был дополнен и модифицирован – появились факторинг с правом регресса, закрытый факторинг, а позже и другие его варианты.

Для создания единых правовых основ факторинга в 1988 г. была утверждена Конвенция о международном факторинге. Любой договор о международном факторинге, на который распространяется действие Конвенции, призван включать в себя минимум две из отмеченных ниже операций:

Финансирование поставщика с предоставлением ему авансов и кредитов;

Бухгалтерская обработка счетов поставщика, относящаяся к уступленным требованиям;

Получение денежных средств с должников;

Защита интересов поставщика из-за неплатежеспособности его должников.

Благодаря принятию данной Конвенции было унифицировано понятие факторинга, что открыло возможности расширения его применения в мире.

В соответствии со ст. 1 Оттавской конвенции ЮНИДРУА по международным факторным операциям под контрактом по факторным операциям подразумевается контракт, заключенный между одной стороной (поставщиком) и другой стороной (фирмой по факторным операциям, именуемой также «цессионарием»), в соответствии с которым поставщик может или должен уступить цессионарию обязательственные требования, вытекающие из контрактов по продаже товаров, заключенных между поставщиком и его заказчиками (дебиторами), за исключением тех, которые относятся к товарам, закупленным в основном для их личного пользовании, семейного или домашнего, а цессионарий обязан принять на себя не менее двух следующих обязанностей из отмеченных ниже:

Финансирование поставщика (заем или долгосрочный платеж);

Ведение счетов по обязательственным требованиям;

Предъявление к оплате дебиторских задолженностей;

Защита от неплатежеспособности дебиторов.

Факторинг выполняет ряд функций (рис. 12.4).

Рис. 12.4. Функции факторинга

В числе экономических достоинств факторинга можно выделить:

– увеличение ликвидности, рентабельности и прибыли;

– превращение дебиторской задолженности в реальные деньги;

– возможность получать скидку при немедленной оплате счетов поставщиков;

– независимость от соблюдения или несоблюдения дебиторами сроков платежей;

– возможность расширения продаж;

– экономия собственного капитала;

– улучшение системы финансового планирования.

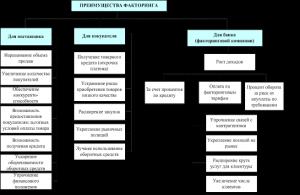

Системная характеристика преимуществ факторинга представлена на рис. 12.5.

Рис. 12.5. Преимущества факторинга

Рис. 12.5. Преимущества факторинга

Отношения фактор-фирмы и поставщика регулируются договором, фиксируемом, какой вид услуг обслуживания будет иметь место. Договор о факторинговом обслуживании заключается, как правило, на срок от 1-го до 4-х лет. В нем отражаются условия, на которых будут осуществляться операции, в частности, реквизиты платежных требований, доля суммы платежа фактор-фирмы от суммы платежных требований, порядок реализации операции, максимальные суммы по операциям факторинга, размеры комиссионного вознаграждения, условия расторжения договора факторинга.

В рамках договора финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование. В Гражданском кодексе РФ установлено, что финансовым агентом могут быть банки и иные кредитные организации, а также другие коммерческие организации, имеющие разрешение (лицензию) на осуществление деятельности такого вида.

Объектом договора выступает денежное требование, уступаемое в целях получения финансирования. Предметом уступки, под которую предоставляется финансирование, может быть денежное требование, срок платежа по которому уже наступил, и право на получение денежных средств, которое возникнет в будущем.

Практическая реализация договора факторинга начинается с переуступки поставщиком своих неоплаченных платежных требований фактор-фирме. Для этого поставщик предоставляет копию платежного требования, выставленного на покупателя; телеграмму банку плательщика, содержащую информацию о совершении факторинговой операции и требование заменить в платежном требовании наименование получателя (поставщика) на реквизиты фактор–фирмы. Фактор-компании изучают эти документы и, в случае их соответствия заключенному договору, реализует факторинговую операцию (открытый факторинг).

Банк плательщика после получения от фактор-фирмы телеграммы о совершении факторинговой операции заменяет в платежном требовании наименование и номер счета поставщика на аналогичные данные фактор-фирмы.

В практике применяются факторинговые операции различных видов, в частности:

1. Внутренние (если обе стороны по договору купли-продажи, а также факто-ринговая фирма расположены в одной стране) или международные;

2. Открытые (когда должник информируется об участии в сделке факторинговой комиссии) или закрытые (конфиденциальные). Уведомление должника происходит посредством записи на счете-фактуре, подтверждающей, что правопреемником по возникающему долгу выступает факторинговая компания, следовательно, платежи осуществляются в ее пользу. При конфиденциальном факторинге этого нет;

3. С правом регресса (требования к поставщику возместить уплаченную сумму) или без такого права. Здесь учитываются риски, которые возникают при отказе плательщика от выполнения своих обязательств (кредитные риски). При заключении факторингового соглашения с правом регресса поставщик несет часть кредитного риска по долговым требованиям, проданным им фактор-фирме. Последняя имеет право воспользоваться возможностью регресса и при необходимости продать поставщику неоплаченное долговое требование в случае отказа клиента от платежа. Указанное условие фиксируется, когда поставщики уверены, что у них не будет сомнительных долговых обязательств или они высоко оценивают кредитоспособность своих клиентов, располагая соответственной системой защиты от кредитных рисков, либо учитывая специфику своих клиентов. В такой ситуации поставщик не считает нужным оплачивать услуги по страхованию кредитных рисков. Тем не менее, гарантированные для поставщика денежные средства могут быть обеспечены только в случае заключения соглашения без права регресса. Если долговое требование признается недействительным, фактор-фирма всегда имеет право регресса к поставщику;

4. При условии кредитования поставщика в форме предварительной оплаты (до 80% переуступаемых им долговых требований), или оплаты требований к определенной дате. Достоинством предварительной оплаты является то, что она фиксируется в проценте от суммы долговых требований, следовательно, поставщик без проблем получает больше средств при увеличении объемов продаж. В случае отсутствия предварительной оплаты в размере переуступленных долговых требований (за минусом издержек) деньги перечисляются поставщику на определенную дату (или после определенного срока).

В практике используются самые разные варианты факторинговых соглашений. По диапазону услуг характерно всестороннее факторинговое обслуживание и оказание отдельных услуг. Первое включает в себя финансирование поставок, ведение бухгалтерских счетов по денежным требованиям, являющимся предметом уступки, консультирование клиента, контроль оплаты счетов, защиту от кредитных рисков и др.

К полному факторинговому обслуживанию прибегают в основном вновь создаваемые небольшие предприятия. Универсальное обслуживание факторинговой компанией содействует внедрению на предприятии эффективной системы финансового управления и управления рисками.

С учетом запросов поставщика и факторинговой компании принимается немало внутренних факторинговых соглашений разных типов. Соглашение о полном обслуживании (открытый факторинг без права регресса) практикуется, как правило, при стабильных контактах между участниками. Подобное обслуживание призвано защитить от возникновения сомнительных долгов и обеспечить установленный приток денежных средств; управлять кредитом; учет продаж; кредитование в форме предварительной оплаты или оплату суммы переуступленных долговых требований (за вычетом издержек) к фиксированной дате.

Соглашение о полном обслуживании может быть с правом регресса и без такого права. В первом случае фактор-компания не страхует кредитный риск, который несет поставщик. Компания может вернуть поставщику долговые требования на любую сумму, не оплаченные клиентами в рамках определенного срока (как правило, в течение 90 дней с установленной даты платежа). Такое соглашение реализуется по мере поступления платежей от клиентов. В этом случае поставщик не может иметь гарантированный приток денежных средств, что характерно для полного обслуживания без права регресса.

Когда поставщик не заинтересован в заключении открытого соглашения, но намерен получить весь набор услуг от факторинговой компании, иными словами, хочет заключить закрытое (агентское) соглашение о полном обслуживании, фактор-компания может действовать через специальную сбытовую фирму, благодаря которой будет осуществляться размещение заказов и на имя которой будут выставляться счета. В этом случае можно избежать уведомления клиентов о переуступке прав. Фирма сохраняет право собственности на товары и счета-фактуры, осуществляет бухгалтерский учет и инкассирование долговых требований и обеспечивает защиту от кредитных рисков, как при полном обслуживании.

Много сходного с факторингом имеет форфейтинг – кредитование экспорта посредством приобретения без права регресса к продавцу коммерческих векселей, акцептованных импортером, а также платежных требований по внешнеторговым сделкам. Здесь риски экспортера переходят к форфейтеру, который, соблюдая свои интересы, стремится получить гарантию банка страны импортера. В целях страхования от валютного риска обычно форфейтеры покупают требования в наиболее прочных валютах. Для гарантирования поступлений платежей систематически анализируется валютное законодательство страны-импортера и способности последнего выполнять валютные обязательства. Экспортер отвечает за правовые аспекты требований: поставить качественный товар и обеспечить выполнение контрактных обязательств.

Учетная ставка по форфейтинговым операциям различна и определяется в зависимости от категории должников валюты и сроков кредитования. Форфейтинг обычно дороже прочих форм кредитования. Его достоинство - простота оформления сделки и переход всех рисков к форфейтеру.

Характерным условием кредитования выступает погашение задолженности по периодам равными долями. Отсюда кредитный риск снижается по мере погашения кредита. При вексельном кредите практикуются векселя с разными сроками погашения, как правило, с полугодовым интервалом. Валютой векселя выступают доллары США, швейцарские франки, немецкие марки. Форфейтер покупает векселя у экспортера с дисконтом (за вычетом суммы процентов). Размер дисконта зависит от платежеспособности импортера, срока кредита и рыночных процентных ставок в конкретной валюте.

Хотя затраты на форфейтинг выше других форм кредитования, его достоинства перевешивают недостатки. В частности, для экспортера форфейтирование гарантирует такие положительные аспекты:

Устранение проблем по организации кредита и получению платежа (снижение расходов);

Освобождение баланса от условных обязательств и улучшение ликвидности, поскольку экспортер повышает свои возможности как заемщика;

Устранение процентного риска, риска изменения валютных курсов или статуса дебитора:

Быстрота оформления, возможность использования различий между отдельными финансовыми центрами;

Право включить затраты по форфейтингу в цену товара при обращении к форфейтирующему банку при переговорах по контракту.

Обычно экспортер еще при переговорах с импортером о поставке товара на условиях рассрочки платежа контактирует с банком (форфейтинговой компанией), который может купить у него векселя на условиях форфейтирования. В зависимости от того, что предлагает банк-форфейтер, экспортер определяет цену товара и процентную ставку за рассрочку платежа. Так как ставка учета при форфейтировании больше процента за кредит, экспортер разницу включает в цену товара. Импортер договаривается со своим банком об авале. После этого подписывается внешнеторговый контракт. Отгрузив товар и оформив документы, экспортер отсылает их через свой банк в банк импортера. Импортер выписывает вексель, авалирует его в банке и получает документы на товар. Экспортер учитывает вексель в банке с пометкой «без оборота». По наступлении срока платежа форфейтер пересылает вексель в банк-авалист для оплаты.

Отсутствие многих рисков (коммерческого, валютного, риска страны), предоставление форфейтером твердой учетной ставки, освобождение баланса экспортера от значительной и длительной дебиторской задолженности делают форфейтирование выгодной операцией для экспортера. Некоторые российские коммерческие банки наряду с экспортным факторингом предлагают своим клиентам услуги по форфейтированию, подчеркивая готовность покупать у российских экспортеров машин и оборудования векселя, авалированные банками-корреспондентами. Участие российских банков в форфейтировании связано с авалированием векселей, выписываемых российскими покупателями машин и оборудования. Для этого российские банки подписывают специальные межбанковские соглашения с зарубежными банками на форфейтинговые операции.

Российские компании – участники экспортно-импортных операций, используя кредитование в рамках форфейтинга, обязаны получить в ЦБ РФ лицензию на право осуществления операций с ценными бумагами в иностранной валюте. Предельные сроки форфейтинговых кредитов России не превышают одного года.

Между экспортным факторингом и форфейтированием имеется немало общего. В обоих случаях кредит в товарной форме трансформируется из межфирменного (коммерческого) кредита в банковский. Однако форфейтинговое обслуживание экспортера связано со среднесрочным (от 6 месяцев до 5–7 лет) или долгосрочным кредитованием на значительные суммы, а при факторинге используется краткосрочное (до 120–180 дней) финансирование средних по объему контрактов. В отличие от форфейтирования при факторинге банк принимает на себя только определенную долю рисков экспортера. К тому же форфейтинг – разовая операция, связанная с взиманием денежных средств по конкретному документу, а экспортный факторинг, как правило, основывается на постоянных связях между сторонами и комплексном обслуживании. Для форфейтирования еще характерно наличие вторичного рынка, где возможна перепродажа приобретенных коммерческих векселей. Общая схема форфейтинговой сделки представлена на рис. 12.6.

Рис. 12.6. Схема форфейтинговой сделки

4.3.1. Факторинг

Факторинг - это разновидность торгово-комиссионной операции, сочетающаяся с кредитованием оборотного капитала клиента, связанная любой своей форме с переуступкой клиентом поставщику факторинговому отделу банка неоплаченных платежных требований (счетов-фактур) за поставленные товары (услуги) и права получения платежа по ним, то есть, инкассация дебиторской задолженности клиента.

Целью факторинговых операций являются своевременное взыскание долгов для сокращения потерь в случае задержки платежа, предоставление кредита в форме предварительной оплаты расчетных документов. В данном случае банк (либо факторинговая компания) обязуется оплатить сумму предоставленных ей платежных требований вне зависимости от того, оплатили ли свои долги контрагенты поставщика.

Существуют два вида факторингового обслуживания:

Факторинг с финансированием - поставщик получает определенную часть суммы расчетных документов сразу после переуступки задолженности;

Факторинг без финансирования - денежные средства передаются в оборот поставщикам по истечении нормального срока документооборота (как правило, 2-3 дня).

Важным в сделке является определение предельной суммы по операциям факторинга, в пределах которой поставка товаров может производиться без риска неполучения платежа.

В зарубежной практике используются три метода установления предельных сумм:

а) определение общего лимита, в пределах которого факторинговый отдел автоматически оплачивает переуступленные ему расчетные документы;

б) определение ежемесячных лимитов;

в) страхование определенных сделок, когда особенность деятельности поставщика состоит в проведении определенных крупных сделок. В данном случае сумма контракта не ограничивается, а риск операции амортизируется операцией страхования.

Традиционным для факторинга является оплата части расчетных документов - 70-90 % их стоимости, остальную часть суммы поставщик получает после оплаты расчетных документов должником.

Факторинговые отношения строятся на основе договора. Особенность отечественной практики состоит в том, что в большинстве случаев банки заключают договор с правом регресса. В данном случае, по истечении определенного времени (2 месяца) банк может вернуть поставщику расчетные документы, если плательщик отказался выполнять свои обязательства.

Комиссионные вознаграждения по факторинговой сделке складываются из двух элементов:

1) плата за обслуживание - устанавливается в процентах от суммы сделки. В зарубежной практике варьируется в пределах 0.5- 3.0 %. При заключении договора с правом регресса делается скидка.

2) плата за предоставленные кредитные средства, при условии предварительной оплаты (процент за кредит). Уровень процента обычно несколько выше рыночного.

Факторинговый договор может предусматривать оказание дополнительных услуг: бугалтерское обслуживание, юридическое обслуживание, консультации.

| Предыдущая |