Что касается элементов системы управления финансовыми потоками, то к ним следует отнести финансовые методы и инструменты, нормативно-правовое, информационное и программное обеспечения:

ü среди финансовых методов, оказывающих непосредственное воздействие на организацию, динамику и структуру финансовых потоков организации, можно выделить систему расчетов с дебиторами и кредиторами; взаимоотношения с учредителями (акционерами), контрагентами, государственными органами; кредитование; финансирование; фондообразование; инвестирование; страхование; налогообложение; факторинг и др.;

ü финансовые инструменты объединяют деньги, кредиты, налоги, формы расчетов, инвестиции, цены, векселя и другие инструменты фондового рынка, нормы амортизации, дивиденды, депозиты и прочие инструменты, состав которых определяется особенностями организации финансов в организации;

ü нормативно-правовое обеспечение организации состоит из системы государственных законодательно-нормативных актов, установленных норм и нормативов, устава хозяйствующего субъекта, внутренних приказов и распоряжений, договорной базы;

ü в современных условиях необходимым залогом успеха является своевременное получение информации и оперативное реагирование на нее, поэтому важным элементом управления финансовыми потоками организации является внутренняя информация;

ü использование прикладных бухгалтерских программ обеспечивает финансового менеджера учетной и часто аналитической информацией, поэтому к выбору таких программ нужно подходить осторожно, выбирая такой программный продукт, который наиболее полно удовлетворял бы требованиям надежности, достоверности и прозрачности информации, гибкости в настройках под особенности работы организации, а также соответствовал бы действующему законодательству.

Таким образом, система управления финансовыми потоками в организации - это совокупность методов, инструментов и специфических приемов целенаправленного, непрерывного воздействия со стороны финансовой службы организации на движение денежных средств для достижения поставленной цели.

Эффективное управление финансовыми потоками повышает степень финансовой и производственной гибкости организации, так как приводит к:

Повышению эффективности управления долговыми обязательствами и стоимостью их обслуживания, улучшению условий переговоров с кредиторами и поставщиками;

Увеличению объемов продаж и оптимизации затрат за счет больших возможностей маневрирования ресурсами организации;

Улучшению оперативного управления, особенно с точки зрения сбалансированности поступлений и расходования денежных средств;

Созданию надежной базы для оценки эффективности работы каждого из подразделений организации, ее финансового состояния в целом;

Повышению ликвидности организации.

В результате высокий уровень синхронизации поступлений и расходований денежных средств по объему и во времени позволяет снизить реальную потребность организации в текущем и страховом остатках денежных активов, обслуживающих основную деятельность, а также резерв инвестиционных ресурсов для осуществления реального инвестирования.

Такое балансирование притоков и оттоков денежных средств на стадии планирования осуществляется путем разработки бюджета движения денежных средств, формат которого зависит от особенностей конкретной организации. Результатом расчетов является определение чистого финансового потока за бюджетный период, отражаемого отдельной строкой как «кассовый рост или уменьшение» в зависимости от своего значения (положительного или отрицательного) и сальдо денежных средств на конец планового периода. Если последнее отрицательно или меньше минимально установленного норматива, то, во-первых, проводится анализ притоков и оттоков денежных средств с целью выявления дополнительных резервов, а во-вторых, составляется кредитный план по привлечению внешних источников финансирования.

Решение о привлечении кредита принимается при условии большей экономической целесообразности данного способа внешнего финансирования по сравнению с прочими имеющимися в наличии способами покрытия кассового разрыва (увеличение авансирования от покупателей, изменение условий коммерческого кредита, прирост устойчивых пассивов). В настоящее время банки предлагают различные кредитные продукты: овердрафт, срочные кредиты, кредитные линии, банковские гарантии, аккредитивы и др. Для устранения краткосрочных кассовых разрывов предпочтительным считается использование овердрафта, но при постоянном использовании заемного капитала выбор видов кредитных продуктов должен основываться на учете действия финансового и операционного рычагов.

На стадии оперативного управления синхронизация финансовых потоков осуществляется посредством составления и выполнения платежного календаря, отражающего конкретные сроки, объемы, источники поступлений и направления расходования денежных средств.

Логистические финансовые потоки неоднородны. Потребность в определении наиболее эффективных способов управления ими обусловливает необходимость проведения их классификации, в частности, по следующим признакам: отношению к логистической системе; направлению движения; назначению; способу переноса авансированной стоимости; форме расчета; виду хозяйственных связей.

По отношению к конкретной логистической системе различают:

внешние финансовые потоки, которые протекают во внешней среде, т.е. за границами рассматриваемой логистической системы;

внутренние финансовые потоки, которые существуют внутри логистической системы и видоизменяются за счет выполнения с соответствующим товарным потоком целого ряда логистических операций.

В свою очередь внешние логистические финансовые потоки в зависимости от направления движения подразделяются на входящие, т.е. поступающие в рассматриваемую логистическую систему из внешней среды, и выходящие, т.е. начинающие движение из рассматриваемой логистической системы и далее существующие во внешней среде.

По назначению логистические финансовые потоки можно разделить на группы, соответствующие обслуживаемым ими процессам:

инвестиционные;

формирования материальных затрат в связи с производственной деятельностью организации;

продажи товаров;

закупки товаров.

По способу переноса авансированной стоимости на товары логистические финансовые потоки подразделяются следующим образом:

сопутствующие движению основных фондов предприятия (инвестиционные и связанные с формированием материальных затрат);

обусловленные движением оборотных средств предприятия (все остальные группы финансовых потоков, выделяемые при классификации по назначению).

В зависимости от применяемых форм расчетов различают две большие группы финансовых потоков:

денежные финансовые потоки, характеризующие движение наличных финансовых средств и подразделяющиеся на потоки наличных финансовых ресурсов по рублевым расчетам и по расчетам валютой;

информационно-финансовые потоки, обусловленные движением безналичных финансовых средств и подразделяющиеся на потоки безналичных финансовых ресурсов по расчетам платежными поручениями, платежными требованиями, инкас совыми поручениями, документарными аккредитивами и расчетными чеками.

По видам хозяйственных связей различают горизонтальные и вертикальные финансовые потоки. Первые отражают движение финансовых средств между равноправными субъектами предпринимательской деятельности, вторые - между дочерними и материнскими коммерческими организациями логистической системы.

5. Задачи и принципы финансовой логистики

Финансовая логистика представляет собой систему управления, планирования и контроля над финансовыми потоками на основе информации и данных по организации материальных потоков.

Перед финансовой логистикой стоят следующие задачи:

изучение финансового рынка и прогнозирование источников финансирования с использованием маркетинговых приемов;

определение потребности финансовых ресурсов, выбор источников финансирования, отслеживание процентных ставок по банковским и межбанковским кредитам, а также процентных ставок по ценным и государственным облигациям;

построение финансовых моделей использования источников финансирования и алгоритма движения потоков денежных средств из источников финансирования;

К принципам финансовой логистики относятся:

саморегулирование для достижения сбалансированности поступления денежных ресурсов с движением материальных ресурсов, производства и минимизацией производственных затрат;

гибкость, связанная с возможностью внесения изменений в графики финансирования приобретения материалов, необходимых для реализации проекта готовых изделий и при корректировке условия заказа со стороны потребителей или партнеров;

минимизация производственных затрат при максимизации коротких циклов реализации проектов;

интеграция процессов финансирования, снабжения, производства и сбыта в едином органе реализации проекта;

Проанализировать потенциальную эффективность инвестиционных проектов и финансово-хозяйственную деятельность фирмы или предприятия можно, изучив информацию о движении в них денег. Важно понимать структуру денежных потоков, их величину и направленность, распределение во времени. Для того чтобы провести такой анализ, нужно знать, как рассчитать денежный поток.

Перед тем, как рисковать своими деньгами и принять решение инвестировать в любое начинание, предполагающее получение прибыли, бизнесмен должен знать, какие денежные потоки оно способно генерировать. Бизнес-план должен содержать в себе информацию об ожидаемых затратах и поступлениях.

Анализ обычно состоит из двух этапов:

- расчет необходимых для реализации инициативы капитальных вложений и прогнозирование денежных потоков (cash flow, или кэш фло), которые будет генерировать проект;

- определение чистой текущей стоимости, представляющей собой разницу между притоком и оттоком денежных средств.

Чаще всего вложение (отток) происходит на стартовом этапе проекта и в течение непродолжительного начального периода, после чего начинается приток средств. Для организации четко управляемой структуры денежный поток рассчитывается следующим образом:

- в первый год реализации – помесячно;

- во второй год – поквартально;

- в третий и последующие годы – по итогам года.

Зачастую специалисты рассматривают cash flow как стандартный и нестандартный:

- В стандартном сначала производятся все затраты, после чего начинаются поступления от деятельности предприятия;

- В нестандартном отрицательные и положительные показатели могут чередоваться. Как пример, можно взять предприятие, после окончания жизненного цикла которого согласно нормам законодательства необходимо провести ряд природоохранных мероприятий (рекультивация земли после завершения добычи полезных ископаемых из карьера и пр.).

В зависимости от вида хозяйственной деятельности фирмы выделяют три основных вида кеш фло:

- Операционный (основной). Он напрямую связан с работой предприятия. В нем в качестве притока средств выступает основная деятельность компании (реализация услуг и товаров), отток же происходит в основном поставщикам сырья, оборудования, комплектующих, энергоносителей, полуфабрикатов, то есть всего того, без чего деятельность предприятия невозможна.

- Инвестиционный . Он основан на операциях с долгосрочными активами и получении прибыли от предыдущих вложений. Притоком здесь является получение процентов или дивидендов, а оттоком – покупка акций и облигаций с перспективой получения прибыли позже, приобретение нематериальных активов (авторских прав, лицензий, права на пользование земельными ресурсами).

- Финансовый . Характеризует деятельность собственников и менеджмента на увеличение капитала фирмы для решения задач ее развития. Приток – средства от продажи ценных бумаг и получение долгосрочных или краткосрочных кредитов, отток – деньги на погашение взятых кредитов, выплата акционерам причитающихся им дивидендов.

Чтобы правильно посчитать денежный поток фирмы, необходимо учитывать все возможные факторы влияния на него, в частности, не забывать о динамике изменения стоимости денег во временной перспективе, т.е. дисконтировать. Причем, если проект краткосрочный (несколько недель или месяцев), то приведением будущих доходов к текущему моменту можно пренебречь. Если речь идет о начинаниях с жизненным циклом более года, то дисконтирование является основным условием анализа.

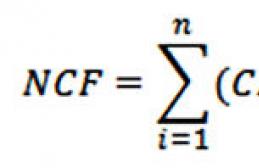

Определение величины денежного потока

Ключевым показателем, по которому рассчитываются перспективы предложенной на рассмотрение инициативы, является текущая стоимость, или (англ. Net Cash Flow, NCF). Это разница между положительным и отрицательным потоками в течение определенного отрезка времени. Формула расчета выглядит так:

- CI – поток входящий с положительным знаком (Cash Inflow);

- CO – поток исходящий с отрицательным знаком (Cash Outflow);

- n – число притоков и оттоков.

Если вести речь о суммарном показателе компании, то необходимо рассматривать его денежный поток как сумму трех основных видов поступлений денежных средств: основного, финансового и инвестиционного. В этом случае формулу можно изобразить так:

в ней указаны финансовые потоки:

- CFO – операционный;

- CFF – финансовый;

- CFI – инвестиционный.

Вычисление величины текущей стоимости можно производить двумя методами: прямым и косвенным:

- Прямой метод принят при бюджетном планировании внутрифирменном. Он основан на выручке от реализации товара. Его формула также учитывает также иные поступления и расходы на операционную деятельность, налоги и др. Недостатком метода является то, что по нему нельзя увидеть взаимосвязь между изменениями объемов средств с полученной прибылью.

- Косвенный метод более предпочтителен, поскольку он позволяет проанализировать ситуацию глубже. Он дает возможность провести коррекцию показателя с учетом операций, не носящих денежного характера. При этом он может свидетельствовать о том, что текущая стоимость успешного предприятия может быть как больше, так и меньше прибыли за определенный период. Например, приобретение дополнительного оборудования уменьшает кэш фло относительно размера прибыли, а получение займа, наоборот, увеличивает.

Разница между прибылью и денежным потоком состоит в таких нюансах:

- прибыль показывает объем чистого дохода за квартал, год или месяц, этот показатель не всегда аналогичен Cash Flow;

- при вычислении прибыли не принимаются во внимание некоторые операции, учитываемые при расчете перемещений денежных средств (погашение займов, получение дотаций, инвестиций или кредитов);

- отдельные затраты начисляются и влияют на прибыль, но не становятся причиной реальных денежных трат (ожидаемые расходы, амортизация).

Показатель величины потока денег используется представителями бизнеса для оценки эффективности начинания. Если NCF выше нуля, то он будет принят инвесторами, как доходный, если равен нулю или ниже него, то будет отклонен как такой, который не сможет увеличить стоимость. Если нужно сделать выбор из двух схожих проектов предпочтение отдается тому, у которого NFC больше.

Примеры расчета денежного потока

Рассмотрим пример расчета потока денежных средств предприятия за один календарный месяц. Исходные данные распределены по видам деятельности.

Основная:

- поступления от реализации продукции – 450 тыс. рублей;

- расходы на материалы и сырье – (-) 120 тыс.;

- заработная плата сотрудников – (-) 45 тыс.;

- общие расходы – (-) 7 тыс.;

- налоги и сборы – (-) 36 тыс.;

- выплаты за кредит (проценты) – (-) 9 тыс.;

- прирост капитала оборотного – (-) 5 тыс.

Итого по основной деятельности – 228 тысяч рублей.

Инвестиционная:

- вложения в земельный участок – (-) 160 тыс.;

- инвестиции в активы (покупка оборудования) – (-) 50 тыс.;

- вложения в нематериальные активы (лицензия) – (-) 12 тыс.

Итого по инвестиционной деятельности – (-) 222 тысячи рублей.

Финансовая:

- оформление банковского кредита кратковременного – 100 тыс.;

- возврат ранее взятого кредита – (-) 50 тыс.;

- платежи за лизинг оборудования – (-) 15 тыс.;

- дивидендные выплаты – (-) 20 тыс.

Итого по финансовой деятельности – 15 тысяч рублей.

Следовательно, по формуле получаем требуемый результат:

NCF = 228 – 222 + 15 = 21 тысяча рублей.

Наш пример показывает, что поток денег за месяц имеет положительное значение, значит, проект дает определенный позитивный эффект, хотя и не очень большой. При этом нужно обратить внимание на то, что в данном месяце было произведено погашение кредита, уплата за земельный участок, закуплено оборудование, выплачены дивиденды акционерам. Чтобы не допустить проблем с оплатой счетов и выйти в плюс, пришлось взять кратковременный кредит в банке.

Рассмотрим другой пример расчета Net Cash Flow. Здесь все потоки фирмы учтены как притоки и оттоки денег без разбивки на виды деятельности.

Поступления (в тыс. руб.):

- от продажи товаров – 300;

- проценты от сделанных ранее вложений – 25;

- прочие доходы – 8;

- от реализации имущества – 14;

- банковский кредит – 200.

Итого поступлений – 547 тысяч рублей.

Затраты (в тыс. руб.):

- на оплату услуг, товаров, работ – 110;

- на заработную плату – 60;

- на сборы и налоги – 40;

- на выплату банковского процента по займу – 11;

- на приобретение нематериальных активов и основных средств – 50;

- на погашение кредита – 100.

Итого затрат – 371 тысяча рублей.

Таким образом, получаем в итоге:

NCF = 547 – 371 = 176 тысяч рублей.

Однако наш второй пример является свидетельством довольно поверхностного подхода к финансовому анализу состояния предприятия. Учет всегда должен вестись в разрезе видов деятельности, опираясь на данные управленческого и аналитического учета, журналов-ордеров, главной книги.

Опытные финансисты и менеджеры советуют: чтобы четко контролировать движение средств, менеджменту предприятия следует постоянно контролировать приток средств от операционной деятельности, изучая график продаж с разбивкой по клиентам и по каждому виду выпускаемой продукции.

Из множества расходных статей можно выделить 5-7 наиболее затратных и отслеживать их в оперативном режиме. Слишком детализировать отчет по статьям затрат нецелесообразно, поскольку динамично меняющиеся малые величины трудно поддаются анализу и могут привести к неверному результату. К тому же, возникают проблемы с регулярным обновлением информации по каждой статье и сопоставлением их с данными бухгалтерского учета.

Управление денежными потоками является одним из главных направлений деятельности компании. Управление денежным потоком включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока , его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т. д.

Управление денежными потоками любой коммерческой организации является важной составной частью общей системы управления ее финансовой деятельностью.

Управление денежными потоками позволяет решать разнообразные задачи финансового менеджмента и подчинено его главной цели.

Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов поступления и расходования денежных средств и их синхронизации во времени.

Управление денежными потоками предполагает анализ этих потоков, учет движения денежных средств, разработку плана движения денежных средств. В мировой практике денежные потоки обозначается как «cash flow».

Процесс управления денежными потоками предприятия

Процесс управления денежными потоками предприятия базируется на определенных принципах, основными из которых являются:

1. Принцип информативной достоверности. Как и каждая управляющая система, управление денежными потоками должно быть обеспечено необходимой информационной базой. Источником информации для проведения анализа движения денежных потоков, прежде всего, является отчет о движении денежных средств (ранее форма 4 баланса), сам бухгалтерский баланс, отчет о финансовых результатах и приложения к балансу.

2. Принцип обеспечения сбалансированности. Управление денежными потоками предприятия имеет дело со многими видами и разновидностями денежных потоков предприятия. Их подчиненность единым целям и задачам управления требует обеспечения сбалансированности денежных потоков предприятия по видам, объемам, временным интервалам и другим существенным характеристикам. Реализация этого принципа связана с оптимизацией денежных потоков предприятия в процессе управления ими.

3. Принцип обеспечения эффективности. Денежные потоки характеризуются существенной неравномерностью поступления и расходования денежных средств в разрезе отдельных временных интервалов, что приводит к формированию объемов временно свободных денежных средств. По существу эти временно свободные остатки денежных средств носят характер непроизводительных активов (до момента их использования в хозяйственном процессе), которые теряют свою стоимость во времени, от инфляции и по другим причинам. Реализация принципа эффективности в процессе управления денежными потоками заключается в обеспечении эффективного их использования путем осуществления финансовых инвестиций предприятия.

4. Принцип обеспечения ликвидности. Высокая неравномерность отдельных видов денежных потоков порождает временный дефицит денежных средств, который отрицательно сказывается на уровне его платежеспособности. Поэтому в процессе управления денежными потоками необходимо обеспечивать достаточный уровень их ликвидности на протяжении всего рассматриваемого периода. Реализация этого принципа обеспечивается путем соответствующей синхронизации положительного и отрицательного денежных потоков в разрезе каждого временного интервала рассматриваемого периода.

С учетом рассмотренных принципов организуется конкретный процесс управления денежными потоками предприятия.

Система управления денежными потоками

Если объектом управления выступают денежные потоки предприятия, связанные с осуществлением различных хозяйственных и финансовых операций, то субъектом управления является финансовая служба, состав и численность которой зависит от размера, структуры предприятия, количества операций, направлений деятельности и других факторов:

в малых предприятиях главный бухгалтер часто совмещает функции начальника финансового и планового отделов;

в средних - выделяются бухгалтерия, отдел финансового планирования и оперативного управления;

в крупных компаниях структура финансовой службы существенно расширяется - под общим руководством финансового директора находятся бухгалтерия, отделы финансового планирования и оперативного управления, а также аналитический отдел, отдел ценных бумаг и валют.

Что же касается элементов системы управления денежными потоками , то к ним следует отнести финансовые методы и инструменты, нормативно-правовое, информационное и программное обеспечения:

- среди финансовых методов, оказывающих непосредственное воздействие на организацию, динамику и структуру денежных потоков предприятия, можно выделить систему расчетов с дебиторами и кредиторами; взаимоотношения с учредителями (акционерами), контрагентами, государственными органами; кредитование; финансирование; фондообразование; инвестирование; страхование; налогообложение; факторинг и др.;

- финансовые инструменты объединяют деньги, кредиты, налоги, формы расчетов, инвестиции, цены, векселя и другие инструменты фондового рынка, нормы амортизации, дивиденды, депозиты и прочие инструменты, состав которых определяется особенностями организации финансов на предприятии;

- нормативно-правовое обеспечение предприятия состоит из системы государственных законодательно-нормативных актов, установленных норм и нормативов, устава хозяйствующего субъекта, внутренних приказов и распоряжений, договорной базы.

В современных условиях необходимым условием успеха бизнеса является своевременное получение информации и оперативное реагирование на нее, поэтому важным элементом управления денежными потоками предприятия является внутрифирменная отчетность.

Таким образом, система управления денежными потоками на предприятии - это совокупность методов, инструментов и специфических приемов целенаправленного, непрерывного воздействия со стороны финансовой службы предприятия на движение денежных средств для достижения поставленной цели.

Планирование денежных потоков предприятия

Одним из этапов управления денежными потоками является этап планирования. Планирование денежных потоков помогает специалисту определить источники денежных средств и оценить их использование, а также выявить ожидаемые денежные потоки, а значит, перспективы роста организации и ее будущие финансовые потребности.

Основная задача составления плана движения денежных средств - проверить реальность источников поступления средств и обоснованность расходов, синхронность их возникновения, определить возможную потребность в заемных средствах. План движения денежных средств может быть составлен прямым либо косвенным способом .

| ПРИТОКИ | ОТТОКИ |

|---|---|

| Основная деятельность | |

| Выручка от реализации продукции | Платежи поставщикам |

| Поступление дебиторской задолженности | Выплата зарплаты |

| Поступления от продажи материальных ценностей, бартера | Платежи в бюджет и внебюджетные фонды |

| Авансы покупателей | Платежи % за кредит |

| Выплаты по фонду потребления | |

| Погашение кредиторской задолженности | |

| Инвестиционная деятельность | |

| Продажа ОС, НМА, незавершенного строительства | Капитальные вложения на развитие производства |

| Поступления средств от продажи долгосрочных финансовых вложений |

Долгосрочные финансовые вложения |

| Дивиденды, % от финансовых вложений | |

| Финансовая деятельность | |

| Краткосрочные кредиты и займы | Погашение краткосрочных кредитов, займов |

| Долгосрочные кредиты и займы | Погашение долгосрочных кредитов, займов |

| Поступления от продажи и оплаты векселей | Выплата дивидендов |

| Поступления от эмиссии акций | Оплата векселей |

| Целевое финансирование | |

Необходимость деления денежных потоков три вида объясняется ролью каждого и их взаимосвязью. Если основная деятельность призвана обеспечивать необходимыми денежными средствами все три вида и является основным источником прибыли, тогда как инвестиционная и финансовая призваны способствовать развитию основной деятельности и обеспечению ее дополнительными денежными средствами.

План движения денежных средств составляется на различные временные интервалы (год, квартал, месяц, декада), на краткосрочную перспективу он составляется в форме платежного календаря.

Платежный календарь - это план производственно-финансовой деятельности, в котором календарно взаимосвязаны все источники денежных поступлений и расходы за определенный отрезок времени. Он полностью охватывает денежный оборот предприятия; дает возможность увязать поступления денежных средств и платежи в наличной и безналичной форме; позволяет обеспечить постоянную платежеспособность и ликвидность.

В процессе составления платежного календаря решаются следующие задачи:

- организация учета временной стыковки денежных поступлений и предстоящих расходов организации;

- формирование информационной базы о движении денежных притоков и оттоков;

- ежедневный учет изменений в информационной базе;

- анализ неплатежей и организация мероприятий по устранению их причин;

- расчет потребности в краткосрочном финансировании;

- расчет временно свободных денежных средств организации;

- анализ финансового рынка с позиции наиболее надежного и выгодного размещения временно свободных денежных средств.

Платежный календарь составляется на основе реальной информационной базы о денежных потоках, в состав которой входят: договоры с контрагентами; акты сверки расчетов с контрагентами; счета на оплату продукции; счета-фактуры; банковские документы о поступлении средств на счета; платежные поручения; графики отгрузки продукции; графики выплаты заработной платы; состояние расчетов с дебиторами и кредиторами; законодательно установленные сроки платежей по финансовым обязательствам перед бюджетом и внебюджетными фондами; внутренние приказы.

Для эффективного составления платежного календаря необходимо контролировать информацию об остатках денежных средств на банковских счетах, израсходованных средствах, средних остатках за день, состоянии рыночных ценных бумаг организации, планируемых поступлениях и выплатах на предстоящий период.

Балансировка и синхронизация денежных потоков

Результатом разработки плана денежных потоков может быть как дефицит, так и избыток денежных средств. Поэтому на заключительном этапе управления денежными потоками их оптимизируют путем балансировки по объему и во времени, синхронизации их формирования во времени и оптимизации остатка денежных средств на расчетном счете.

Как дефицит, так и избыток денежного потока оказывают отрицательное влияние на деятельность предприятия. Отрицательные последствия дефицитного денежного потока проявляются в снижении ликвидности и уровня платежеспособности предприятия, росте просроченной кредиторской задолженности поставщикам сырья и материалов, повышении доли просроченной задолженности по полученным финансовым кредитам, задержках выплаты заработной платы, росте продолжительности финансового цикла, и, в конечном счете - в снижении рентабельности использования собственного капитала и активов предприятия.

Отрицательные последствия избыточного денежного потока проявляются в потере реальной стоимости временно неиспользуемых денежных средств от инфляции, потере потенциального дохода от неиспользуемой части денежных активов в сфере краткосрочного их инвестирования, что в конечном итоге также отрицательно сказывается на уровне рентабельности активов и собственного капитала предприятия.

По мнению И. Н. Яковлевой, объем дефицитного денежного потока должен балансироваться за счет:

- привлечения дополнительного собственного или долгосрочного заемного капитала;

- совершенствования работы с оборотными активами;

- избавления от непрофильных внеоборотных активов;

- сокращения инвестиционной программы предприятия;

- снижения затрат.

Объем избыточного денежного потока должен балансироваться за счет:

- увеличения инвестиционной активности предприятия;

- расширения или диверсификации деятельности;

- досрочного погашения долгосрочных кредитов.

В процессе оптимизации денежных потоков во времени используются два основных метода - выравнивание и синхронизация. Выравнивание денежных потоков направлено на сглаживание их объемов в разрезе отдельных интервалов рассматриваемого периода времени. Этот метод оптимизации позволяет устранить в определенной мере сезонные и циклические различия в формировании денежных потоков (как положительных, так и отрицательных), оптимизируя параллельно средние остатки денежных средств и повышая уровень ликвидности. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью среднеквадратического отклонения или коэффициента вариации, которые в процессе оптимизации должны снижаться.

Синхронизация денежных потоков основана на ковариации положительного и отрицательного их видов. В процессе синхронизации должно быть обеспечено повышение уровня корреляции между этими двумя видами денежных потоков. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью коэффициента корреляции, который в процессе оптимизации должен стремиться к значению «+1».

Теснота корреляционной связи повышается за счет ускорения или замедления платежного оборота.

Платежный оборот ускоряется за счет следующих мероприятий:

- увеличения размера скидок дебиторам;

- сокращения срока товарного кредита, предоставляемого покупателям;

- ужесточения кредитной политики по вопросу востребования задолженности;

- ужесточения процедуры оценки кредитоспособности дебиторов с целью снижения процента неплатежеспособных покупателей организации;

- использования современных финансовых инструментов, таких, как факторинг, учет векселей, форфейтинг;

- использования таких видов краткосрочных кредитов, как овердрафт и кредитная линия.

Замедление платежного оборота может осуществляться за счет:

- увеличения срока товарного кредита, предоставляемого поставщиками;

- приобретения долгосрочных активов посредством лизинга, а также передачи на aутсорсинг стратегически менее существенных участков деятельности организации;

- перевода краткосрочных кредитов в долгосрочные;

- сокращения расчетов с поставщиками наличными.

Расчет оптимального остатка денежных средств

Денежные средства как вид оборотных активов характеризуются некоторыми признаками:

- рутинностью - денежные средства используются для погашения текущих финансовых обязательств, поэтому между входящими и исходящими денежными потоками всегда существует разрыв во времени. В результате предприятие вынуждено постоянно накапливать свободные денежные средства на расчетном счете в банке;

- предосторожностью - деятельность предприятия не носит жестко регламентированного характера, поэтому денежная наличность необходима для покрытия непредвиденных платежей. В этих целях целесообразно создавать страховой запас денежной наличности;

- спекулятивностью - денежные средства необходимы по спекулятивным соображениям, так как постоянно существует малая вероятность того, что неожиданно появится возможность для выгодного инвестирования.

Однако сами по себе денежные средства являются бесприбыльным активом, поэтому главная цель политики управления денежными потоками - поддержание их на минимально необходимом уровне, достаточном для осуществления эффективной финансово-хозяйственной деятельности организации, в том числе:

- своевременной оплаты счетов поставщиков, позволяющей воспользоваться предоставляемыми ими скидками с цены товара;

- поддержания постоянной кредитоспособности;

- оплаты непредвиденных расходов, возникающих в процессе хозяйственной деятельности предприятия.

Как было отмечено выше, при наличии на расчетном счете большой денежной массы у предприятия возникают издержки упущенных возможностей (отказ от участия в каком-либо инвестиционном проекте). При минимальном запасе денежных средств возникают издержки по пополнению этого запаса, так называемые издержки содержания (коммерческие расходы, обусловленные куплей-продажей ценных бумаг, или проценты и другие расходы, связанные с привлечением займа для пополнения остатка денежных средств). Поэтому, решая проблему оптимизации остатка денег на расчетном счете, целесообразно учитывать два взаимоисключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от вложения свободных денежных средств.

Существует несколько основных методов расчета оптимального остатка денежных средств: математические модели Баумоля-Тобина, Миллера-Орра , Стоуна и др.

Важным этапом управления денежными потоками является анализ коэффициентов , рассчитанных на основе показателей движения денежных средств. Аналитиками предложено достаточно много коэффициентов, раскрывающих связь денежных потоков со статьями баланса и отчета о прибылях и убытках и характеризующих финансовую устойчивость, платежеспособность и рентабельность компаний. Многие из этих коэффициентов аналогичны показателям, рассчитываемым с использованием показателей прибыли или выручки.

Эффективность работы предприятия полностью зависит от организации системы управления денежными потоками. Данная система создается для обеспечения выполнения краткосрочных и стратегических планов предприятия, сохранения платежеспособности и финансовой устойчивости, более рационального использования его активов и источников финансирования, а также минимизации затрат на финансирование хозяйственной деятельности.

Главная роль в управлении денежными потоками отводится обеспечению их сбалансированности по видам, объемам, временным интервалам и другим существенным характеристикам.

Важность и значение управления денежными потоками на предприятии трудно переоценить, поскольку от его качества и эффективности зависит не только устойчивость предприятия в конкретный период времени, но и способность к дальнейшему развитию, достижению финансового успеха на долгую перспективу.

Литература:

- Бертонеш М,. Найт Р. Управление денежными потоками - СПб.: Питер, 2004.

- Быкова Е.В. Показатели денежного потока в оценке финансовой устойчивости предприятия. // Финансы. - №2, 2000.

- Ефимова О.В. Как анализировать финансовое положение предприятия. - М.: ЮНИТИ,.2005.

- Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью: учебно-практическое пособие - М.: ТК Велби, Изд-во Проспект, 2007.

- Романовский М.В., Вострокнутова А.И. Корпоративные финансы: Учебник для вузов -Спб.:Питер, 2011.

Обновлено 02.07.2019 в 18:49 33 404 просмотров

Руководители компаний заинтересованы в финансовой безопасности и стабильности бизнеса, которая во многом определяется генерируемым денежным потоком. Денежный поток («кэш-флоу») – это сумма поступлений и платежей за определенный период времени, который разбивается на отдельные интервалы.

Денежные потоки служат для обеспечения функционирования компании фактически во всех аспектах. Чтобы достичь требуемых целей в бизнесе, обеспечить стабильный рост, финансовому менеджеру необходимо оптимально организовать управление денежными потоками. С этой целью удобно классифицировать денежные потоки на виды.

Классификация денежных потоков на виды

1. По направленности движения:

- Положительный денежный поток, сумма поступлений денежных средств от всех видов операций (иногда пользуются термином "приток денежных средств").

- Отрицательный денежный поток, сумма выплат денежных средств по всем видам его операций (иногда пользуются термином "отток денежных средств").

Взаимосвязь этих видов достаточно высока. Если в течение определенного периода времени один из этих видов потоков сокращается, то это, скорее всего, повлечет за собой сокращение и второго вида. Поэтому в финансовом менеджменте два этих вида рассматривают как комплексный объект управления.

2. По уровням управления : ЦФО, проектам, видам деятельности позволяет оценить наиболее узкие места управления финансами и своевременно предпринять меры:

- Денежный поток компании в целом. Этот денежный поток включает в себя все остальные виды и обслуживает бизнес в целом.

- Денежный поток отдельных структурных подразделений, центров финансовой ответственности (ЦФО) предприятия.

- Денежный поток по отдельным операциям. Это первичный объект самостоятельного управления.

Рисунок 1. Виды денежных потоков на примере программного продукта «WA: Финансист»: Консолидированный отчет о движении денежных средств по стандартам МСФО.

3. По видам деятельности:

- Денежный поток по текущей деятельности. Включает в себя поступления от продажи по основной деятельности, авансы от покупателей, выручку по вспомогательной деятельности и погашение задолженности поставщикам, заработной платы, налоговых платежей в бюджетный фонд.

- Денежный поток по инвестиционной деятельности. Например, включает в себя денежный оборот, связанный с приобретением имущества или продажей долгосрочных активов.

- Денежный поток по финансовой деятельности. Включает в себя поступления кредитов и займов, погашения процентов, выплаты дивидендови т. д.

Рисунок 2. Виды денежных потоков на примере программного продукта «WA: Финансист». Сводный отчет по движению денежных средств.

4. По отношению к компании:

- Внутренний денежный поток. Движение денежных средств в рамках компании.

- Внешний денежный поток. Движение денежных средств между компанией и ее контрагентами.

5. По методу исчисления:

- Совокупный денежный поток - вся сумма поступлений или выплат денежных средств за период времени по интервалам.

- Чистый денежный поток (ЧДП) - разность между положительным и отрицательным кэш-флоу за период времени по интервалам. ЧДП – это значимый результат бизнеса, который определяет его рыночную стоимость и финансовое положение.

Формула расчета ЧДП как по компании в целом, так и по отдельным ЦФО:

Сумма чистого денежного потока за период = Сумма положительного денежного потока (поступлений денежных средств) за период - Сумма отрицательного денежного потока (выплат денежных средств) за период.

Сумма ЧДП может быть как положительной, так и отрицательной. Этот показатель влияет на размер денежных активов компании.

6. По уровню достаточности:

- Избыточный денежный поток. В этом случае, поступления значительно выше реальной потребности компании в их расходовании. Показателем избыточности является высокая положительная величина ЧДП.

- Дефицитный денежный поток. В этом случае, поступления значительно ниже реальной потребности компании в их расходовании. При этом сумма ЧДП может быть положительной, но она не обеспечивает все потребности компании по расходованию денежных средств. Отрицательный ЧДП автоматически означает дефицит.

7. По уровню сбалансированности:

- Сбалансированный денежный поток. Может быть рассчитан как для компании в целом, так и для отдельного ЦФО, отдельной операции.

Формула баланса между отдельными видами денежных потоков за период:

Сумма положительного денежного потока = Сумма отрицательного денежного потока + Предусмотренный прирост суммы запаса денежных средств.

- Несбалансированный денежный поток. В этом случае, равенство не обеспечивается. Несбалансированным является как дефицитный, так и избыточный совокупный денежный поток.

8. По периоду времени:

- Краткосрочный денежный поток. Период от начала поступлений денежных средств (или выплат) до конца не более 1 года.

- Долгосрочный денежный поток. Период от начала поступлений денежных средств (или выплат) до конца более 1 года.

Обычно эти виды денежных потоков используются для отдельных операций компании: краткосрочный денежный поток обычно связан с текущей и частично с финансовой деятельностью, долгосрочный денежный поток – связан с инвестиционной и частично с финансовой деятельностью (например, долгосрочными кредитами и займами).

9. По значимости в формировании финансовых результатов деятельности:

- Приоритетный денежный поток - формирует высокий уровень чистого денежного потока (или чистой прибыли). Например, поступления от реализации товаров.

- Второстепенный денежный поток - по своей функциональной направленности или незначительному объему не оказывает существенного влияния на формирование финансовых результатов. Например, выдача под отчет денежных средств.

10. По методу оценки во времени:

- Текущий денежный поток - сопоставимая сумма, приведенная по стоимости к текущему моменту времени.

- Будущий денежный поток - сопоставимая сумма, приведенная по стоимости к конкретному будущему моменту времени.

Обычно такая классификация применяется при дисконтировании.

11. В соответствии с международными стандартами учета, денежные потоки разделяют также по видам хозяйственной деятельности:

- Денежный поток по операционной деятельности характеризуется выплатами поставщикам сырья и материалов; сторонними исполнителями отдельных видов услуг, которые обеспечивают операционную деятельность.

- Денежный поток по инвестиционной деятельности характеризуется платежами и поступлениями средств, взаимодействующие с осуществлением реального и финансового инвестирования.

- Денежный поток по финансовой деятельности характеризуется поступлениями и выплатами средств, которые связаны с привлечением акционерного или иного капитала, с приобретением долгосрочного и краткосрочного кредита и займа.

С учетом приведенной классификации организуются различные виды финансового планирования и управления денежными потоками. Таким образом, классификация видов денежных потоков помогает осуществлять учет, анализ и планирование движения денежных средств в компании.